在经过多年的测试和开发后,“大合并(Merge)”使以太坊成功地从工作量证明(PoW)转向了更高效的共识机制——权益证明(PoS)。这为以太坊未来的扩容计划铺好了最重要的路,同时也让 DeFi 拥有自己加密原生的收益率工具——现在可以用 ETH来保护区块链以换取稳定收益。

""

在传统金融中,收益类资产都会衍生出巨大的市场,而拥有加密原生的收益率工具的Staking赛道,也同样会让以太坊拥有更庞大的生态。

""

即将到来的上海升级意味着,今年流动性抵押是以太坊和整个加密领域的一个重要叙事。以太坊流动性质押 (Liquid Staking) 是一种新的发展趋势,它允许用户将他们质押的ETH解锁,从而获得流动性并在 DeFi 生态中使用。

""

活跃的质押生态

""

以太坊质押是PoS以太坊中的一项关键功能,它允许用户在以太坊网络上质押(锁定)一定数量的以太币(Ether)以成为网络的验证者。这个过程不仅可以使用户获得约5-8%的稳定回报,还可以帮助加强以太坊网络的安全性和可扩展性。

""

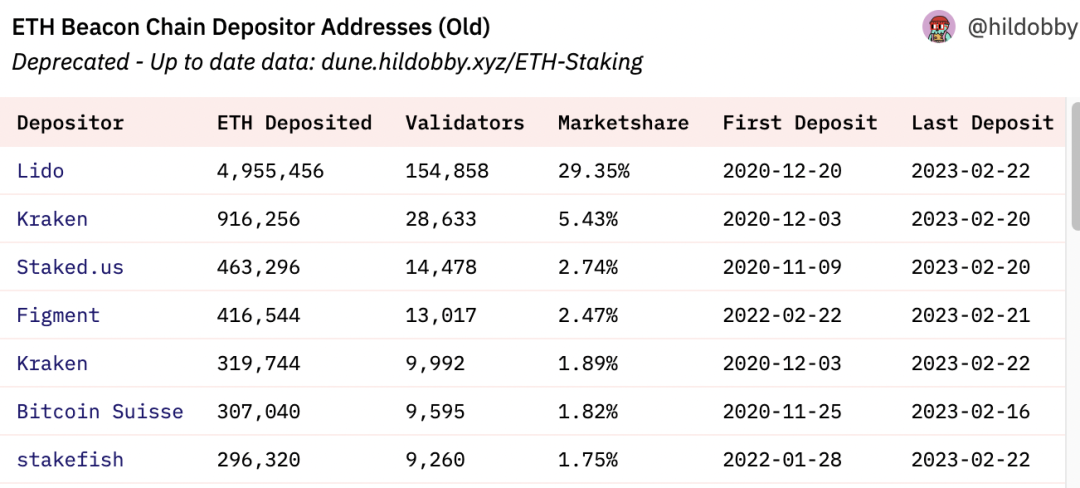

目前,流动质押产品中占有最大市场份额的是 Lido Finance (stETH),其不仅是领先的流动性质押协议,而且也是 TVL 最大的 DeFi 协议之一。在 Lido 平台上,用户以 1:1 的比例质押 ETH 以换取 stETH,这些 stETH 可以部署在 Yearn、Aave 等其他平台上,从而提高用户的资本效率。

总结而言,ETH质押目前有以下4种方式:

""

1.CEX类/全托管:使用交易所的Staking方案,无需创建验证key和提现key,资金管理和节点操作完全由交易所完成,属于全托管模式。

""

2.大池子类(Pooled Staking):例如Lido和Rocket Pool的Staking方案。用户无需创建验证key和提现key,节点操作和资金管理由大池子中的运营商完成,属于近似全托管模式,但大池子方案提供了更多的操作空间。

""

3.SaaS类(Staking as a Service):通过第三方服务商提供的Staking服务,需要自己创建验证key和提现key,但是节点的操作和资金管理由第三方服务商完成,属于非托管模式。

""

4.Solo类:需要自己购买硬件和设置节点,自己管理验证key和提现key,属于完全去中心化的模式。

""

看涨的质押格局

""

自以太坊大合并(Merge)以来,ETH 总量通过燃烧减少了38,000多枚,年通胀率为-0.07%。近30天的ETH销毁贡献应用除了常规的DEX、ETH转账、稳定币、钱包之外,NFT应用也开始活跃。

""

机构一直在买入BTC和ETH,近期行情起色的原因之一可能是多个基金和机构已向加密货币市场投入了近16亿美元的流动性。

""

从ETH质押者的角度来看,大部分参与质押的ETH价格集中在2500-3500美元区间,仅有大概21.1%的ETH价格低于1600美元。

""

以本息的角度来看,即质押的ETH本金+质押获得的奖励,仍有59%的质押者处于“水下”状态,即当前ETH价格低于其质押时的价格。质押者一般长期看好以太坊网络,在牛市周期参与质押,因此上海升级后选择撤出质押ETH的可能性不大。

由于大多数ETH质押者都处于亏损状态,几乎没有以当前价格出售ETH的经济动机。约200万枚的ETH质押时的价格在400-700美元区间,这代表了2020年12月最早的质押者,由于当时流动性质押鲜为人知,因此这部分ETH大多数是没有流动性的。

""

上海升级将消除锁定期的流动性风险和不确定性,它最直接影响的群体是那些冲动型的短期投资者。

""

上海升级将ETH从“长期锁定”转变为“活期收益”,这可能会吸引一大批新的参与者,给ETH带来一定数量的潜在购买压力,尤其是在ETH对机构投资者具备长期吸引力的情况下。

""

良好的质押前景

""

那么,以太坊质押的前景如何呢?以太坊质押的回报率通常在5-8%之间,这比大多数传统投资更具吸引力。这使得它成为一种可靠的收益来源,特别是在当前熊市的情况下。

""

此外,通过质押,以太坊网络未来更多的扩容规划,可以得以施行。这将加速去中心化应用程序的发展,从而提高以太坊网络的吸引力。

""

随着以太坊PoS 的推出,以太坊质押将成为必要的过程。因此,以太坊质押的重要性将更加突出。总的来说,以太坊质押的前景非常乐观,它可以提供稳定的回报,并提高以太坊网络的安全性和可扩展性。

""

以太坊质押协议是一个在加密货币世界中不断发展的领域。由于以太坊流动性质押协议是一个开放的市场,竞争也越来越激烈。这意味着用户可以从更多的选择中进行选择,并且可以获得更具竞争力的利率和更好的服务。

SaaS的竞争力

""

在众多的以太坊质押方案中,最值得关注的是SaaS (Staking as a Service) 解决方案,相较于其他解决方案,它有很多优点和前景。

""

首先,SaaS 方案为用户提供了一种便捷的方式来参与 ETH 的 Staking,用户只需要交付给矿池即可享受自动化的 Staking 服务,无需处理繁琐的技术细节和管理,这对于普通用户来说是非常友好的。

""

其次,SaaS方案通常由专业的Staking服务提供商提供,这些服务提供商有着丰富的经验和专业的技术团队,他们可以根据市场需求调整自己的服务器容量,同时也可以提供更好的服务,如提高节点的安全性和稳定性,减少 Staking 的罚款风险等等。

""

最后,SaaS 方案也可以促进去中心化的发展。矿池从技术角度来说,无法触碰用户资金,只提供运维服务,这有利以太坊节点的分散化。这意味着,用户不需要再选择网络占比很高的池,造成“超大节点”情况发生。这些措施都将有助于促进以太坊的去中心化发展。

""

总的来说,SaaS 模式作为一种便捷、安全、可靠和可扩展的 Staking 解决方案,具有非常广阔的发展前景,也将为更多的用户提供参与 Staking 的机会。