Rédigé par : Liam 'Akiba' Wright

Traduit par : Saoirse, Foresight News

Points Clés Rapides

- L'Autorité de régulation financière britannique (FCA) sollicite publiquement des avis, proposant de permettre aux fonds UCITS britanniques et à la plupart des fonds de détail non-UCITS (NURS) d'allouer jusqu'à 10% de leurs actifs aux billets négociés en bourse (ETN) cryptographiques.

- Cette nouvelle réglementation permettrait aux fonds de détail classiques d'avoir une exposition indirecte aux actifs cryptographiques, mais interdit toujours aux fonds de détenir directement des cryptomonnaies natives comme le Bitcoin ou l'Ethereum.

- La mise en œuvre et l'adoption réelles de cette politique dépendront des gestionnaires de fonds ; les exigences strictes en matière de divulgation d'informations, de vérification de liquidité et d'adéquation des produits pourraient décourager les institutions de gestion d'actifs.

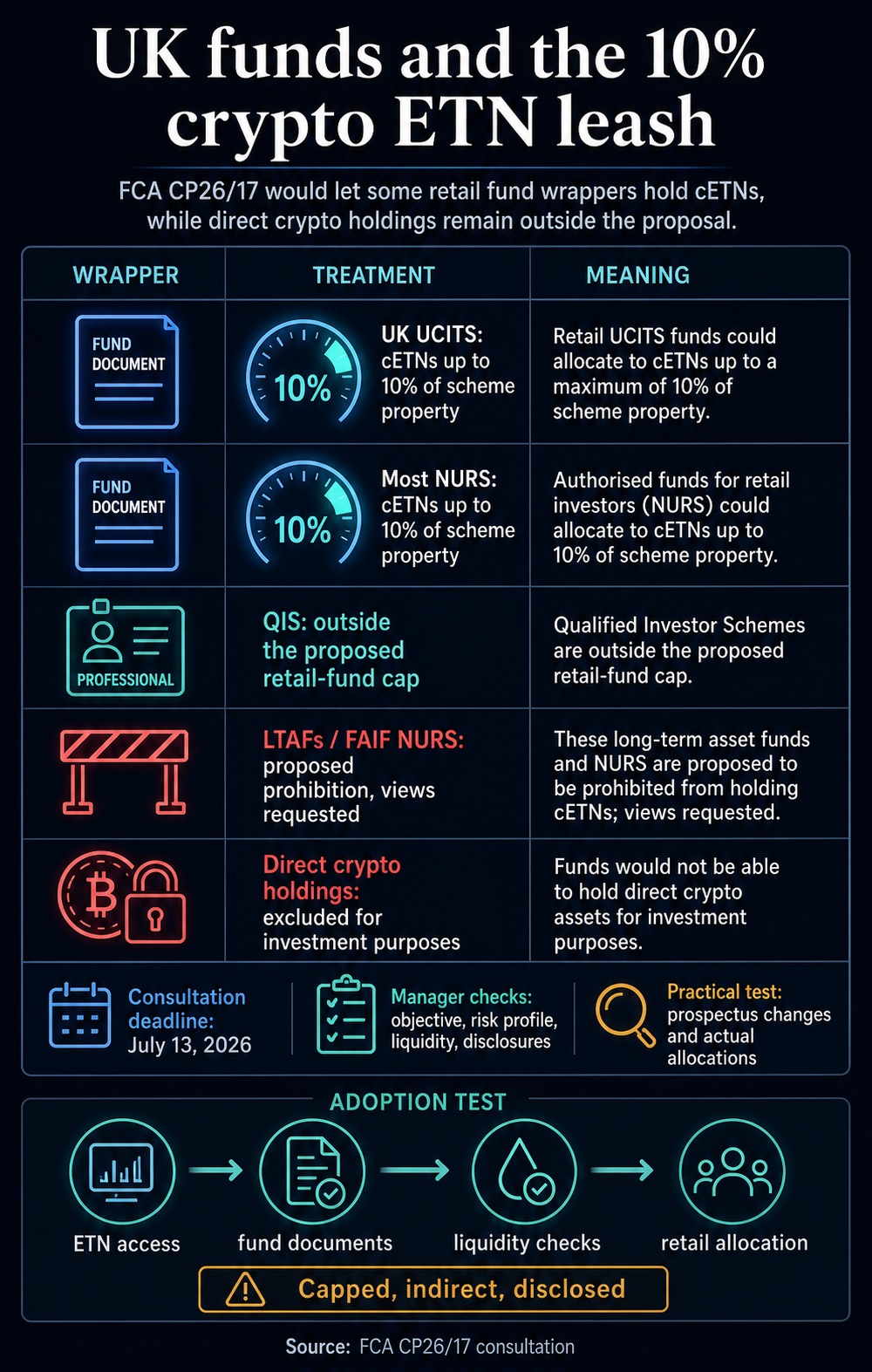

L'Autorité de régulation financière britannique examine une nouvelle réglementation qui permettrait aux produits de fonds UCITS et à la majorité des fonds de détail non-UCITS de détenir des billets négociés en bourse (ETN) cryptographiques, avec une limite de position ne dépassant pas 10% de l'actif total du fonds.

Cette proposition, incluse dans le document de consultation de la FCA « CP26/17 », intégrerait davantage l'exposition aux actifs cryptographiques dans le système de fonds publics réglementés. Auparavant, les investisseurs de détail pouvaient déjà acheter séparément des ETN cryptographiques sur les bourses. La question centrale que cette nouvelle règle cherche à résoudre est la proportion que ce type d'instruments pourrait représenter dans les portefeuilles d'investissement diversifiés gérés par des sociétés de gestion agréées.

La réponse du régulateur est une limitation stricte. Les fonds ne pourront allouer des actifs à ces ETN cryptographiques que si ceux-ci sont cohérents avec les objectifs d'investissement et le profil de risque publiés du fonds, et l'ensemble de la position est soumis à un plafond strict.

La proposition stipule clairement que la détention directe de Bitcoin, d'Ethereum et d'autres cryptomonnaies natives à des fins d'investissement reste interdite. La consultation publique sur les règlements relatifs aux fonds est ouverte jusqu'au 13 juillet 2026.

Plage autorisée spécifique du plafond de position

Ce projet de nouvelle réglementation ouvre une voie d'investissement plafonnée dans les actifs cryptographiques pour les fonds UCITS britanniques et les fonds de détail non-UCITS, à l'exception de certains produits particuliers. La limite de position est calculée sur la base de l'actif total du fonds, celui-ci pouvant investir au maximum 10% de son actif total dans des titres négociables comme les billets négociés en bourse (ETN) cryptographiques.

Ce ratio permet au fonds d'avoir une exposition modérée aux actifs cryptographiques tout en les limitant à des investissements secondaires. Un fonds multi-actifs équilibré pourrait utiliser les ETN cryptographiques comme une petite position satellite. (Note : Une position satellite fait référence à une allocation flexible de faible proportion, généralement 5% à 20%, combinant des actifs de niche à haute élasticité et forte volatilité pour rechercher un rendement excédentaire. Elle est plus risquée et plus offensive, sans changer le style global du portefeuille. Les ETN cryptographiques en sont un exemple typique.)

Les fonds axés sur les portefeuilles d'investissement de détail traditionnels restent entièrement soumis au cadre réglementaire des fonds de détail agréés, l'exposition aux actifs cryptographiques ne pouvant être réalisée que via des produits ETN, et toujours limitée à 10%.

La FCA a établi des règles différenciées selon les types de fonds : les fonds destinés aux investisseurs qualifiés et aux clients professionnels et avertis ne sont pas soumis au plafond de 10% applicable aux fonds de détail.

Le projet propose d'interdire complètement aux fonds d'actifs à long terme (LTAF) et aux fonds de détail non-UCITS opérant sous forme de portefeuille de fonds d'investissement alternatifs de configurer des ETN cryptographiques. L'autorité de régulation sollicite également des retours du marché sur cette clause restrictive.

Ce graphique illustre la politique du document de consultation CP26/17 de la FCA britannique : Le Royaume-Uni propose que les fonds UCITS et la plupart des NURS destinés aux investisseurs ordinaires allouent jusqu'à 10% aux ETN cryptographiques, sans limite pour les QIS d'investisseurs professionnels, interdiction pour les fonds d'actifs à long terme, et tous les fonds ne peuvent toujours pas détenir directement des cryptomonnaies. La consultation est ouverte jusqu'au 13 juillet 2026.

Ce cadre réglementaire différencié constitue le cœur de la proposition : le régulateur ouvre modérément les voies d'investissement dans les actifs cryptographiques via la réglementation des valeurs mobilières et des fonds, tout en isolant la garde des cryptomonnaies natives du portefeuille d'investissement du fonds.

Les fonds peuvent acheter des titres cotés sur des plateformes de négociation conformes, liant ainsi les rendements aux prix des actifs cryptographiques, tandis que les actifs cryptographiques natifs sous-jacents eux-mêmes ne sont pas inclus dans les positions d'investissement du fonds agréé.

Cette proposition fait suite à l'orientation politique précédente de la FCA - en 2025, le régulateur avait déjà autorisé les investisseurs de détail à négocier des ETN cryptographiques sur les bourses britanniques reconnues conformes.

Cette politique est entrée en vigueur le 8 octobre 2025, permettant aux consommateurs ordinaires de négocier des ETN cryptographiques sur les bourses d'investissement britanniques certifiées par la FCA, les règles correspondantes en matière de promotion financière et de protection des consommateurs s'appliquant également.

Le régulateur a toujours classé les ETN cryptographiques dans la catégorie à haut risque : les ETN cryptographiques pour les clients de détail ne bénéficient pas de la garantie du Financial Services Compensation Scheme, et l'interdiction des produits dérivés cryptographiques pour les investisseurs particuliers reste inchangée.

Les autorités de régulation estiment que les infrastructures et la maturité actuelles du marché cryptographique fournissent une base pour une ouverture contrôlée, mais les attributs à haut risque des actifs cryptographiques sous-jacents doivent être clairement indiqués. La proposition relative aux fonds suit cette même logique réglementaire.

Les ETN cryptographiques sont désormais une catégorie de produits régulièrement cotée sur les bourses britanniques, le London Stock Exchange fournissant continuellement des services de négociation associés depuis un an après l'introduction de ces produits.

Cependant, pour les produits de fonds, utiliser les ETN pour accéder aux actifs cryptographiques signifie que les gestionnaires assument une responsabilité de conformité supplémentaire. Les gestionnaires doivent déterminer si les ETN cryptographiques cotés sont éligibles à l'investissement, et si cette exposition correspond aux objectifs d'investissement du fonds, à ses niveaux de liquidité, à ses limites de risque et aux exigences de divulgation d'informations pour la clientèle de détail.

La FCA exige des gestionnaires de fonds qu'ils comprennent pleinement les caractéristiques des actifs dans lesquels le fonds investit, qu'ils mènent une diligence raisonnable complète sur les cibles d'investissement, et qu'ils surveillent en continu si les produits sont conformes aux objectifs d'investissement, à la stratégie opérationnelle, aux plafonds de risque et aux normes de liquidité ; tout en évaluant si les actifs cryptographiques et les ETN cryptographiques peuvent maintenir une liquidité suffisante dans des conditions de stress du marché.

Le plafond de 10% est un moyen de contrôle des risques visible, mais les travaux de conformité associés comme la divulgation d'informations et l'évaluation de la liquidité sont la clé qui déterminera l'utilité pratique de cette autorisation d'investissement.

La FCA indique que les fonds agréés détenant des ETN cryptographiques continueront d'appliquer les règles existantes de divulgation d'informations, exigeant des gestionnaires qu'ils respectent strictement les règlements relatifs aux objectifs d'investissement des fonds, à la stratégie d'investissement, au marketing, aux obligations envers les consommateurs et au résumé des risques liés aux actifs cryptographiques.

Il est également stipulé que si la valeur nette du fonds est très volatile ou si une volatilité significativement accrue est anticipée, les gestionnaires de fonds UCITS doivent clairement indiquer un avertissement sur le risque de volatilité dans les documents du produit.

Les gestionnaires prévoyant de configurer des ETN cryptographiques doivent clairement expliquer la nature de l'exposition aux actifs cryptographiques dans les documents du fonds et les matériels de marketing destinés aux consommateurs, garantissant un positionnement du produit clair et sans ambiguïté.

Même une petite allocation en ETN cryptographiques, dès lors que sa taille dépasse une proportion négligeable, deviendra l'une des composantes centrales de la stratégie d'investissement - les caractéristiques de risque des ETN cryptographiques diffèrent sensiblement de celles de la plupart des titres négociables traditionnels.

La FCA exige également des gestionnaires qu'ils évaluent la position en ETN cryptographiques dans le contexte du portefeuille d'investissement global, en tenant compte des autres actifs à haut risque dans le portefeuille, de l'exposition indirecte aux actifs cryptographiques via d'autres fonds, et des actifs dont les prix sont corrélés avec ceux des actifs cryptographiques (par exemple, les obligations émises par des entreprises du secteur cryptographique).

Ainsi, la limite de 10% sur les positions en ETN cryptographiques ne couvre pas les diverses autres expositions au risque liées aux actifs cryptographiques présentes dans le portefeuille du fonds.

Pour les investisseurs de détail, l'effet pratique après la mise en œuvre de la nouvelle réglementation sera que les actifs cryptographiques pourront être intégrés plus régulièrement dans les portefeuilles d'investissement grand public, mais toutes les expositions aux risques associées seront clairement divulguées, continuellement surveillées et évaluées de manière intégrée avec les autres actifs du portefeuille.

Le véritable test de la mise en œuvre politique

La proposition ne fait qu'ouvrir une voie d'investissement. Son adoption finale dépendra de la volonté des gestionnaires de fonds, des plateformes de vente, des institutions de garde d'actifs et des canaux de distribution d'assumer les coûts associés de révision des documents, de gouvernance interne et d'examen de l'adéquation des investisseurs.

Deux scénarios de développement du marché sont possibles : Le premier est une adoption et une diffusion modérées. Les sociétés de gestion d'actifs utiliseraient les ETN cryptographiques comme un outil de petite allocation au sein de fonds diversifiés. Si cette situation se produit, la nouvelle réglementation de la FCA marquerait un changement substantiel dans le secteur : l'exposition aux actifs cryptographiques ne se limiterait plus aux achats individuels des investisseurs ou aux produits réservés aux investisseurs professionnels ; les fonds publics traditionnels pourraient inclure une allocation cryptographique sous réserve d'un contrôle des risques approprié.

Le second scénario est que la politique n'ait qu'une valeur symbolique. Les gestionnaires pourraient juger que la limite de 10%, les obligations de divulgation lourdes, les risques de liquidité et les risques pour la réputation de la marque dépassent les bénéfices tirés de la configuration d'ETN cryptographiques. Finalement, seuls un nombre très limité de produits utiliseraient cette autorisation d'investissement, et le volume réel de capitaux configurés après la mise en œuvre serait très faible.

Ainsi, cette proposition représente essentiellement une étape dans la normalisation progressive du système du marché cryptographique, et non une ouverture complète de l'investissement cryptographique pour les fonds publics.

La FCA reconnaît que le marché des ETN cryptographiques a atteint une maturité suffisante pour ouvrir des voies d'investissement à certains fonds agréés, tout en veillant strictement à ce que l'exposition aux actifs cryptographiques ne devienne pas une source majeure de risque pour les portefeuilles d'investissement de détail.

Les futurs signaux de mise en œuvre sur le marché se manifesteront dans les opérations d'allocation d'actifs des sociétés de gestion, les mises à jour des documents de déclaration des fonds, les révisions des descriptions de produits sur les plateformes de vente, etc.

Après la fin de cette consultation, les sociétés de gestion d'actifs britanniques ont deux choix : réviser le prospectus du fonds, le résumé du produit et les documents de marketing de la plateforme pour ajouter des clauses d'allocation aux ETN cryptographiques ; ou laisser cette politique de limite de 10% rester sur le papier, simplement comme un canal d'ouverture symbolique. Jusqu'à présent, bien que les actifs cryptographiques puissent être accessibles indirectement via des produits de fonds, ils ont toujours été strictement contraints.