Las stablecoins anclaron la liquidez del mercado, con una oferta total cercana a los 315.850 millones de dólares y USD Coin [USDC] representando unos 78.700 millones de dólares.

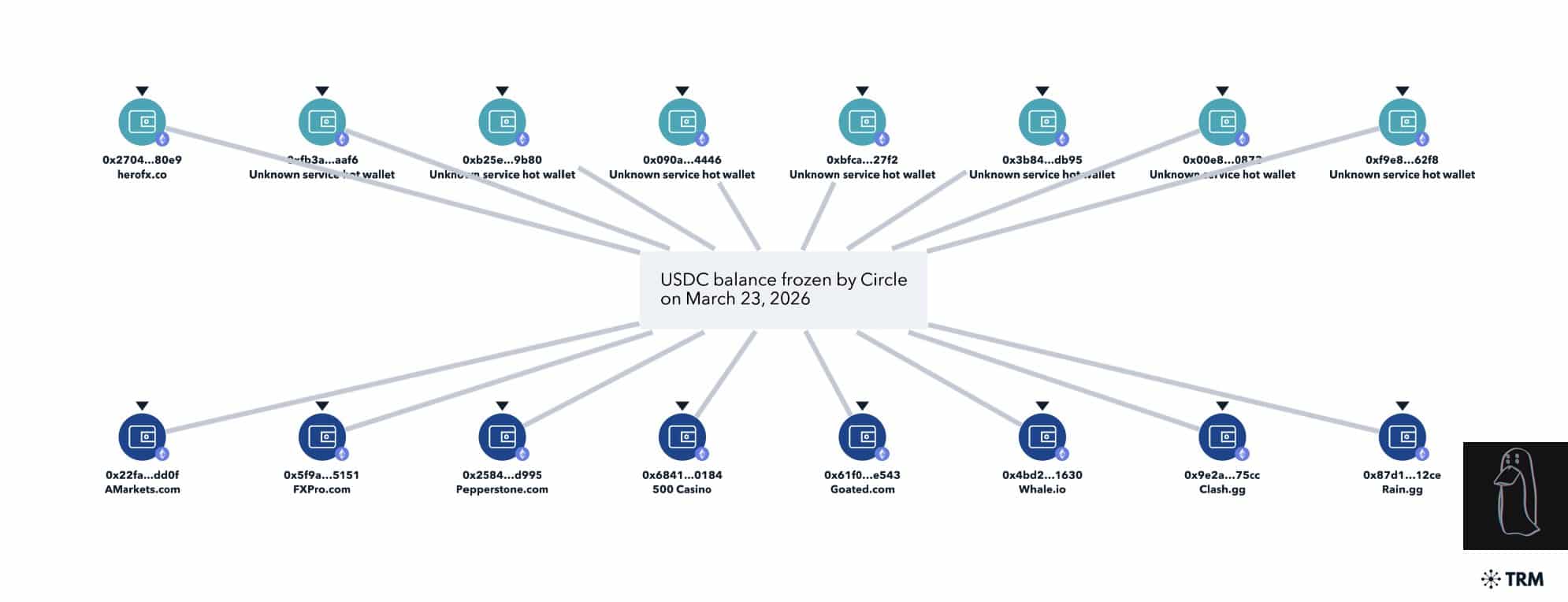

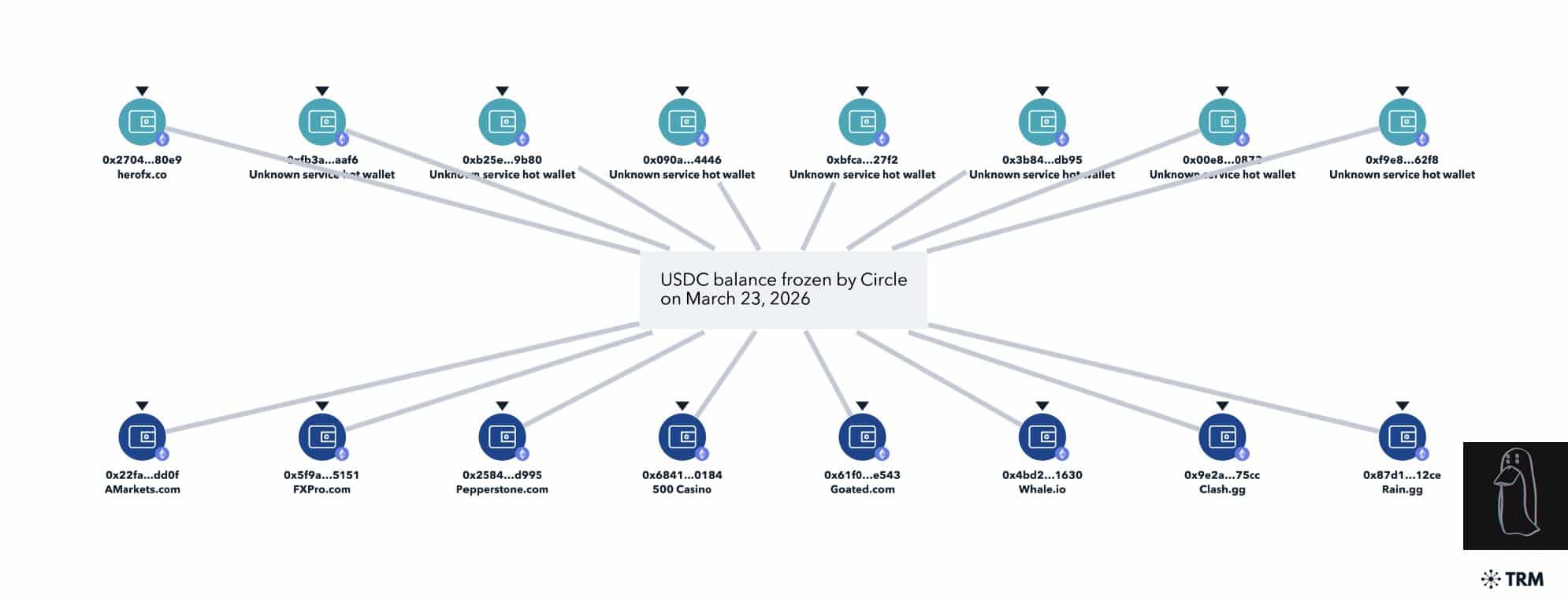

Las congelaciones de carteras de USDC atrayeron escrutinio después de que el investigador on-chain ZachXBT señaló múltiples carteras vinculadas a exchanges afectadas el 23 de marzo de 2026.

Sin embargo, las recientes congelaciones de carteras de USDC interrumpieron esa expectativa, ya que las acciones de cumplimiento se extendieron más allá de los objetivos previstos. Los informes sugirieron que al menos 16 carteras calientes no relacionadas fueron congeladas, interrumpiendo transacciones en flujos de bridging y liquidación.

Ese cambio generó una preocupación más amplia. El enfoque se movió del cumplimiento aislado a los riesgos de fiabilidad sistémica.

Esto planteó una pregunta clave: ¿Por qué se vieron afectadas las carteras operativas de los exchanges?

Las congelaciones de carteras de USDC se extienden a flujos de exchanges y bridges

ZachXBT señaló que varias carteras congeladas mostraron actividad operativa normal, generando preocupaciones sobre la precisión de la focalización.

Los informes sugirieron que las carteras calientes vinculadas a exchanges fueron marcadas junto con las direcciones previstas, extendiendo el impacto más allá de los objetivos de cumplimiento.

Circle luego revirtió algunas congelaciones, incluida la cartera Goated, indicando una corrección más que una decisión final.

Esa secuencia mostró cómo las acciones de cumplimiento pueden fallar cuando se aplican en sistemas de carteras interconectadas.

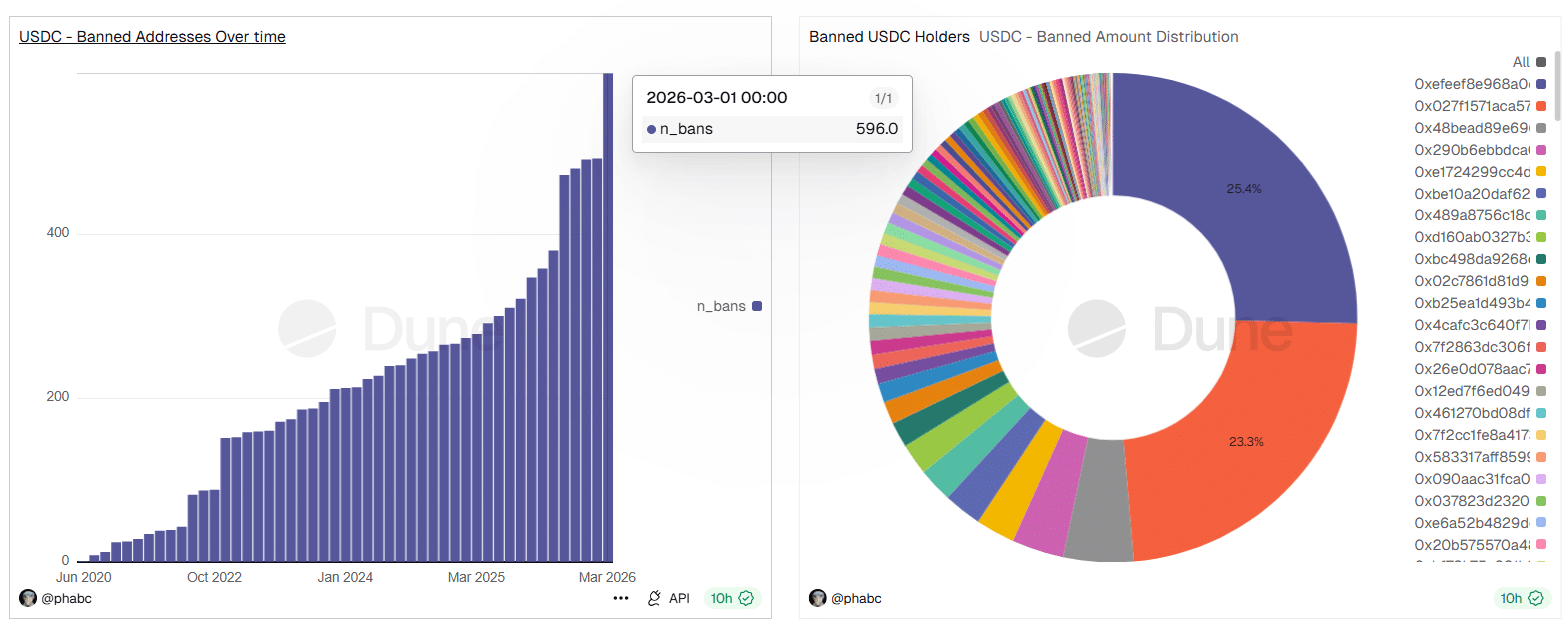

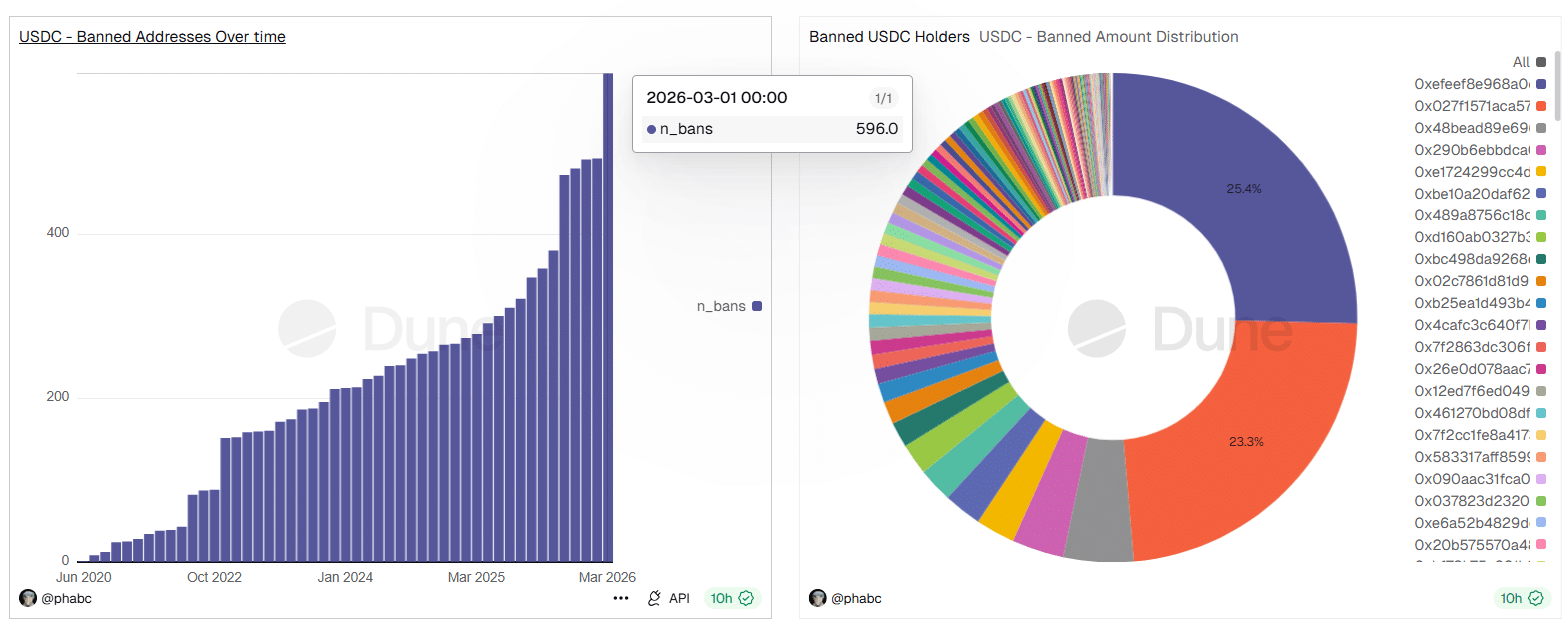

El recuento de listas negras de USDC alcanza 596 mientras se endurece el cumplimiento

La estructura de control de USDC se volvió más clara a medida que aumentó la actividad de cumplimiento en la red. Las direcciones en la lista negra alcanzaron 596, reflejando un crecimiento constante en lugar de acciones aisladas.

Ese movimiento se alineó con una integración regulatoria más profunda en la infraestructura de las stablecoins, aumentando desde niveles cercanos a cero en 2020.

Además, los datos de distribución mostraron concentración entre unos pocos grandes tenedores. Esto amplificó el impacto de cada congelación.

Cuando se vieron afectadas carteras clave, las interrupciones de liquidez se extendieron más allá de los usuarios individuales hacia flujos de mercado más amplios. Eso explicó los fallos de liquidación en exchanges y bridges.

Esto dejó a los traders centrados en un cambio estructural. USDC operó menos como una infraestructura neutral y más como una capa de liquidación controlada.

Las salidas de USDC impulsan un cambio de liquidez hacia el dominio de USDT

La reacción del mercado mostró un cambio sutil debajo de la acción del precio estable. USDC se mantuvo cerca de los 78.700 millones de dólares, pero disminuyó un 0,90% semanal, señalando un movimiento de capital selectivo.

Al mismo tiempo, la oferta total de stablecoins aumentó un 0,04%, mostrando que los fondos rotaron en lugar de salir.

Por el contrario, Tether [USDT] expandió su liderazgo a un 58,29% de dominio con 184.100 millones de dólares, absorbiendo la liquidez redirigida.

Ese movimiento reflejó una búsqueda de estabilidad percibida en lugar de un rechazo total a las stablecoins.

La confianza se mantuvo, pero el comportamiento cambió. Las reversiones parciales expusieron tensión operativa, mientras que las congelaciones no intencionadas generaron preocupaciones sobre la exposición.

Esto implicó que la confianza se debilitó en los márgenes, lo que podría fragmentar la liquidez y remodelar la asignación de capital en los ecosistemas de stablecoins.

Resumen Final

- Las congelaciones de USD Coin [USDC] exponen los riesgos del control centralizado, con listas negras crecientes y liquidaciones fallidas debilitando la neutralidad y moldeando los flujos de liquidez.

- Tether [USDT] absorbe la rotación con un 58% de dominio, señalando cambios de confianza en lugar de salidas, mientras la liquidez de las stablecoins se fragmenta en los ecosistemas.