Autor: Stepan | squads.xyz

Título original: Random end of year shower musings on the state of the stablecoin economy and its participants

Compilado y organizado: BitpushNews

El año 2025 ha dejado una cosa clara: las stablecoins han llegado para quedarse, y su infraestructura subyacente se convertirá en la base sobre la que se construyan los servicios financieros en la próxima década.

A medida que el año llega a su fin, he estado reflexionando sobre en qué punto nos encontramos, lo que 2025 nos ha enseñado y hacia dónde nos dirigimos. A continuación, algunas observaciones dispersas sobre el estado de la economía de las stablecoins al entrar en 2026.

Primero, algunas aclaraciones previas:

-

Agradecimientos especiales a Claude y Deni por sus contribuciones y comentarios.

-

Squads es una empresa de tecnología financiera, no un banco ni un custodio de activos digitales.

-

Nada de lo aquí expuesto constituye asesoramiento financiero.

-

Los gráficos e imágenes de este artículo fueron generados por Nano Banana, con un estilo que toma prestado de la estética de Tom Sachs, que me encanta.

Panorama de datos

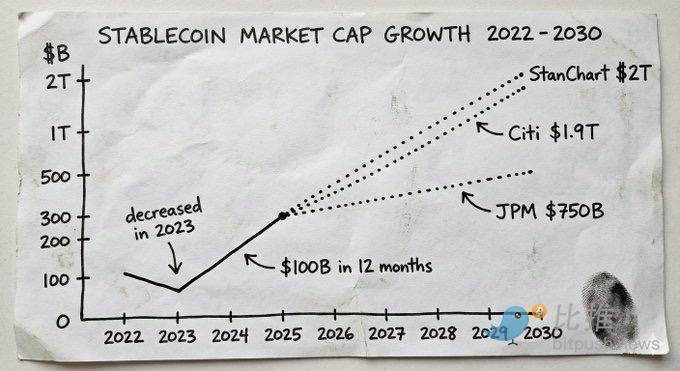

En 2025, el mercado de stablecoins superó los 300.000 millones de dólares, frente a los 2,05 billones de dólares que tenía a principios de año. En menos de doce meses, se añadieron casi 1 billón de dólares en nueva oferta.

Como comparación: en todo 2024, la oferta total creció en 700.000 millones de dólares, y en 2023 en realidad disminuyó.

Estas cifras de proyección reflejan una firme convicción institucional. JPMorgan espera que la capitalización de mercado de las stablecoins alcance entre 5 y 7,5 billones de dólares en los próximos años. La previsión base de Citibank es de 19 billones de dólares para 2030. Standard Chartered prevé que alcanzará los 20 billones de dólares para 2028. Hoy en día, los emisores de stablecoins se encuentran entre los diez mayores tenedores de bonos del Tesoro de EE.UU. a nivel mundial.

Esto ya no es principalmente una historia sobre criptomonedas. Es una historia sobre el dinero. Y la capa de infraestructura, servicios y productos que captura este crecimiento se convertirá en una de las cosas más valiosas que se construyan en la próxima década.

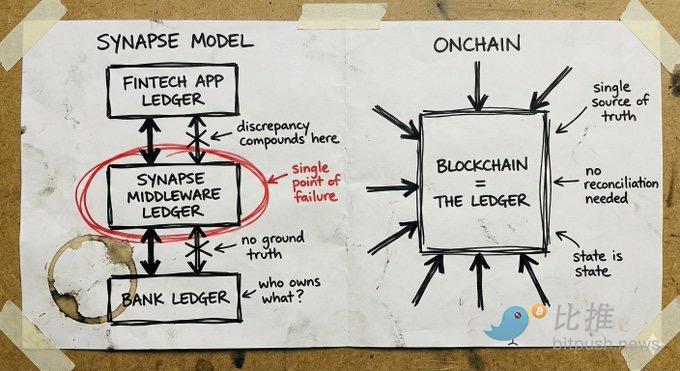

Qué aprendimos del incidente de Synapse

Parte de lo que impulsa este cambio es el creciente reconocimiento de que la infraestructura subyacente de las stablecoins ofrece supuestos de confianza fundamentalmente diferentes. No solo porque construir sobre stablecoins es más barato y rápido (aunque lo es), sino, lo que es más importante, porque estás confiando en las matemáticas y el código, no en la promesa de "confía en mí" de una entidad centralizada sobre "dónde está tu dinero".

Para entender por qué esto es importante, mira lo que le pasó a Synapse.

Synapse Financial Technologies fue en su día el epítome de las empresas de banca como servicio (BaaS). Contaba con el apoyo de inversores de primer nivel, conectaba a más de 100 socios de tecnología financiera con bancos asegurados por la FDIC (Corporación Federal de Seguros de Depósitos) y atendía a unos 10 millones de usuarios finales. Su propuesta de valor era ingeniosa: las empresas de tecnología financiera podían obtener capacidades bancarias sin necesidad de ser un banco; los bancos podían obtener canales de distribución sin necesidad de desarrollar aplicaciones; los consumidores obtenían una experiencia moderna con protecciones tradicionales.

En abril de 2024, Synapse se acogió al Capítulo 11 de bancarrota. Más de 100.000 personas perdieron el acceso a sus fondos. El síndico designado por el tribunal descubrió que existía un déficit de entre 65 y 96 millones de dólares entre el dinero que los clientes debían tener y el que los bancos tenían realmente. En una audiencia en diciembre de 2024, el síndico (ex presidente de la FDIC) comparó la situación con la experiencia de su padre, que vio cómo sus depósitos se redujeron a cero durante la disolución de Yugoslavia.

La causa raíz fue un fallo en la contabilidad y una ruptura en la conciliación en la capa de middleware. Synapse era responsable de llevar el registro de a qué entidad pertenecían los activos entre las empresas de tecnología financiera y los bancos. Cuando ese sistema falló, no había una "única fuente de verdad" a la que recurrir. Los bancos se echaban la culpa unos a otros. Las empresas de tecnología financiera no tenían una relación directa con los fondos de los clientes. La gente común vio cómo sus ahorros desaparecían en la incertidumbre burocrática.

El espacio de las criptomonedas ha tenido sus propios fracasos catastróficos: FTX, Celsius, Terra/Luna. Pero esos fracasos surgieron de entidades de custodia centralizadas que realizaban apuestas de alto riesgo con los activos depositados. Fallaron por la misma razón que Synapse: eran sistemas opacos donde nadie podía ver lo que ocurría realmente hasta que era demasiado tarde.

La lección tanto de los fracasos de la tecnología financiera tradicional como de los del mundo cripto es la misma: cuando no puedes ver dónde está el dinero, no puedes saber si está seguro.

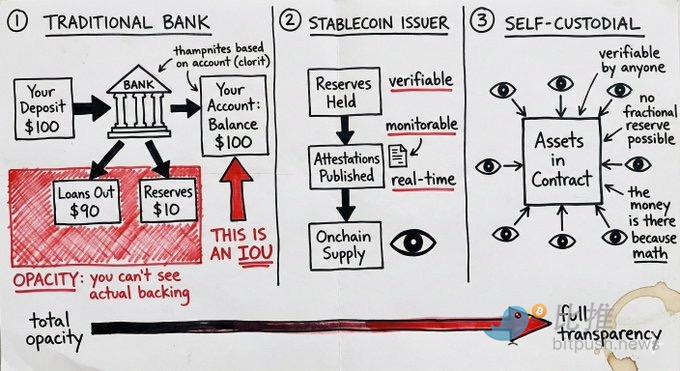

Auto-custodia y el problema del seguro

Las cuentas de stablecoins en auto-custodia cambian el modelo de riesgo de tal manera que, para muchos casos de uso, el seguro de la FDIC se vuelve menos necesario.

La banca tradicional opera con un sistema de reserva fraccionaria. Cuando depositas fondos, el banco presta la mayor parte y solo mantiene una pequeña parte a mano. Tu "saldo" es solo un pagaré. Si suficientes personas exigen retirar su dinero al mismo tiempo, o si los préstamos del banco se vuelven incobrables, el dinero no está ahí. El seguro de la FDIC existe para protegerse contra este modo de fallo. Es un seguro contra el mal manejo de tu dinero por parte del banco.

Las cuentas de stablecoins en auto-custodia funcionan de manera diferente. Los activos existen en un contrato inteligente. En cualquier momento, cualquiera puede verificar si los fondos están ahí. No como un pagaré, no como un reclamo sobre una reserva fraccionaria, sino como el activo real bajo el control del usuario. No existe riesgo de contraparte por las decisiones crediticias de un banco.

Pero este argumento a menudo pasa por alto un punto: las stablecoins mismas conllevan un riesgo del emisor. Un contrato inteligente lleno de USDC no te sirve de nada si su emisor, Circle, enfrenta una crisis regulatoria o una corrida de sus reservas. Mantener USDT es inherentemente una apuesta sobre la capacidad de gestión de reservas de Tether. La auto-custodia elimina el riesgo del intermediario, pero no elimina el riesgo del emisor.

La diferencia es que el riesgo del emisor es monitoreable. Puedes consultar las pruebas de reserva. Puedes observar los flujos de fondos en la cadena. Puedes diversificar entre diferentes emisores. El riesgo bancario tradicional está oculto dentro de la caja negra de la institución hasta que ocurre un evento catastrófico.

Esto no significa que la auto-custodia sea adecuada para todos. Las grandes instituciones aún pueden necesitar marcos regulatorios y productos de seguro. Pero para muchos casos de uso, el modelo de auto-custodia con riesgo de emisor monitoreable es superior al modelo de confianza institucional opaca que requiere un seguro como red de seguridad.

Alcance global y el problema de la última milla

Las stablecoins ofrecen algo que la tecnología financiera tradicional no puede: una capacidad de alcance global real desde el primer día.

Una billetera puede ser utilizada en cualquier lugar. A un contrato inteligente no le importa en qué jurisdicción se encuentre su usuario. Las transacciones entre stablecoins son inherentemente sin fronteras. Para empresas que pagan a contratistas remotos, gestionan fondos entre entidades o liquidan con proveedores que aceptan stablecoins, esta infraestructura funciona de manera instantánea y global.

Compara esto con el juego de la expansión internacional tradicional: necesitas socios bancarios locales, licencias locales (a menudo diferentes para diferentes líneas de negocio), equipos de cumplimiento locales, entidades legales locales. Cada país es básicamente una nueva startup. Es por eso que la mayoría de los bancos digitales operan solo a nivel nacional o tardan años en expandirse a unos pocos mercados.

Revolut ha estado intentándolo durante casi una década y aún no tiene una cobertura completa.

El cuello de botella de la infraestructura de stablecoins es la "última milla": la conexión con la moneda fiduciaria. Los on-ramps y off-ramps de fíat aún requieren licencias locales y socios locales. No puedes evitarlo por completo.

Pero hay una gran diferencia entre "necesitamos resolver la conexión fíat en este mercado" y "necesitamos reconstruir completamente toda la pila tecnológica bancaria en este mercado". La "última milla" es modular. Puedes asociarte con proveedores de servicios de coordinación local para el intercambio de fíat sin tener que reconstruir la infraestructura central desde cero. Puedes llegar a gran parte del mundo a través de canales de stablecoins y luego conectar progresivamente con socios de fíat donde sea necesario.

La tecnología financiera tradicional no puede lanzar servicios sin construir una pila tecnológica completa en cada mercado. Las empresas nativas de stablecoins son globales desde su nacimiento, y luego resuelven la última milla progresivamente según la demanda. Es una ecuación de expansión fundamentalmente diferente.

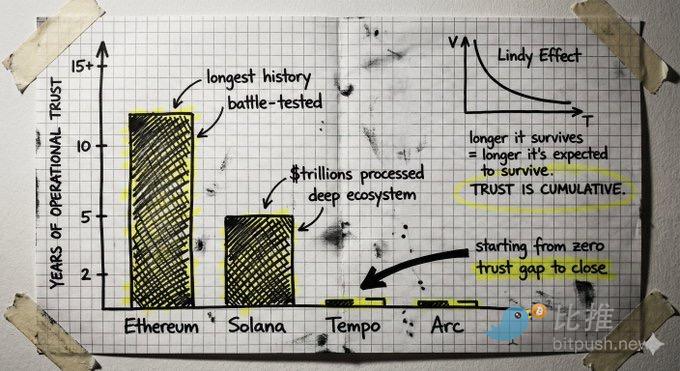

La batalla de las blockchains construidas para un propósito específico

Varios equipos bien financiados están construyendo nuevas blockchains específicamente para pagos con stablecoins. La idea central es: las blockchains existentes están optimizadas para el trading, no para los pagos, y una infraestructura construida específicamente puede ofrecer mejor rendimiento, menor latencia y herramientas de cumplimiento adaptadas a las necesidades específicas de los pagos.

Es una idea razonable, planteada por personas inteligentes. Stripe y Paradigm están construyendo Tempo, Circle está construyendo Arc.

Pero hay un contraargumento que vale la pena considerar.

Construir una nueva Layer 1 desde cero significa que la confianza debe reconstruirse desde cero. Las blockchains son máquinas de confianza, y la confianza se acumula con el tiempo de actividad. Surge de un historial de años sin fallos catastróficos, de salvaguardar miles de millones sin exploits, de un ecosistema de desarrolladores que comprende los casos límite, de código que ha sido probado contra ataques. Es el efecto Lindy aplicado a la infraestructura.

Las cadenas maduras tienen esta confianza acumulada. Solana ha procesado billones de dólares en valor de transacciones, tiene herramientas, billeteras, puentes e integraciones pulidas. Ethereum tiene un historial operativo aún más largo. La pregunta es si la brecha entre lo que estas cadenas ofrecen actualmente y las necesidades específicas de los pagos es mayor que el abismo de confianza que una nueva cadena debe llenar.

Luego está la consideración de la neutralidad. Una cadena controlada por una gran empresa de pagos, sin importar cuán "neutral" se posicione, tiene los intereses de esa empresa incorporados en su arquitectura. Construir sobre una infraestructura pública verdaderamente neutral ofrece garantías diferentes.

Finanzas Agénticas (Agentic Finance)

Hoy, cuando la gente habla de Finanzas Agénticas, a menudo imagina agentes que manejan tu vida financiera: tomando decisiones de inversión, gestionando tu cartera, optimizando toda tu existencia financiera en tu nombre.

Esa aún no es la oportunidad real, al menos por ahora.

La oportunidad real está en las partes mediocres y aburridas. Se trata de que los agentes manejen los procesos financieros rutinarios que actualmente requieren intervención humana: monitorear facturas, cotejarlas con órdenes de compra, iniciar pagos, procesar reembolsos, ejecutar transacciones recurrentes. No se trata de reemplazar el juicio humano en decisiones importantes, sino de automatizar las tareas tediosas que consumen tiempo y crean fricción operativa.

La pregunta es: ¿cómo mueve el dinero un agente en la práctica?

Los canales de pago tradicionales están diseñados para humanos. Asumen que quien inicia la transacción es una persona con credenciales. Dar a un agente las credenciales de acceso bancario es tanto una pesadilla de seguridad como una violación de cumplimiento. Los agentes pueden alucinar, ser manipulados o equivocarse a velocidad de máquina.

Ahí es donde los canales de stablecoins y los contratos inteligentes se vuelven realmente importantes. El agente no obtiene credenciales; obtiene un conjunto de permisos restringidos codificados en un contrato inteligente: mover como máximo X dólares por transacción, solo puede enviar a direcciones preaprobadas, solo puede operar en momentos específicos o para propósitos específicos. Estas restricciones se aplican mediante código. El agente es arquitectónicamente incapaz de exceder sus permisos, porque la definición de los permisos es parte de su arquitectura.

Los supuestos de confianza verificables, delimitados y transparentes que proporciona la blockchain son exactamente lo que se necesita cuando el software mueve dinero de forma autónoma. Los sistemas tradicionales requieren que confíes en que el agente no se portará mal. Los sistemas de contratos inteligentes hacen que sea arquitectónicamente imposible portarse mal fuera de las restricciones definidas.

Esto no elimina todos los problemas. ¿Qué pasa cuando un agente comete un error dentro de sus permisos restringidos? ¿Quién es responsable cuando un agente aprueba una factura que técnicamente cumple con todos los criterios codificados pero que en realidad es fraudulenta? Estas preguntas necesitan respuestas.

Pero este punto de partida, donde los límites de los permisos se aplican arquitectónicamente, es algo nativo de los sistemas blockchain y muy difícil de adaptar a los canales tradicionales. Las finanzas autónomas llegarán. Y la infraestructura que las hace seguras será necesariamente nativa de las stablecoins.

Repensando la seguridad

La fiebre del oro en el espacio de las stablecoins está atrayendo a equipos con mentalidades de seguridad muy diferentes. Para algunos de estos equipos (y, por desgracia, para sus clientes), esto no terminará bien.

Está surgiendo un patrón: moverse rápido, adquirir usuarios, resolver los problemas difíciles más tarde. Los equipos utilizan definiciones vagas de "auto-custodia" que ocultan el modelo de confianza real. Se apresuran a integrar sin realizar las debidas revisiones de seguridad y de proveedores. Toman atajos en la gestión de claves. Ven la seguridad operativa como un centro de costos.

Parte de esto es comprensible. El mercado se mueve rápido. Las presiones competitivas son intensas. Gastar X meses adicionales en hacer bien la seguridad podría significar que un competidor se lleve el mercado.

Este trade-off tiene sentido en la mayoría de las industrias. Pero no en la infraestructura financiera.

Construir un banco o cualquier cosa similar a un banco significa construir confianza durante décadas, no trimestres. Significa gestionar el riesgo de manera conservadora, incluso si los enfoques agresivos podrían crecer más rápido. Significa crear sistemas que puedan manejar casos límite que nadie previó.

Los equipos que ganarán en 2026 y beyond serán aquellos que tengan una verdadera experiencia en el dominio y una mentalidad de seguridad primero.

El rompecabezas de la privacidad

Una de mis opiniones contraintuitivas es: hasta ahora, el problema de la privacidad en el espacio cripto ha sido en gran medida una casilla de verificación. Para el trading, DeFi y la especulación, la falta de privacidad sustancial no ha sido un impedimento. Todo el ecosistema ha funcionado mayormente bien con direcciones seudónimas e historiales de transacciones públicos.

Pero a medida que la infraestructura de stablecoins trae actividad comercial real y actividad económica productiva on-chain, esto cambiará.

Cuando empresas reales utilizan canales de stablecoins para operar su dinero, la privacidad se vuelve crítica. La fuga de inteligencia competitiva es un problema real: tus proveedores, clientes, flujos de caja, son visibles para cualquiera que quiera mirar. Ninguna empresa seria quiere que sus operaciones financieras estén expuestas a competidores, y ningún director financiero movería actividad de fondos importante a un canal donde cada transacción es públicamente analizable.

Este es un problema que necesitamos resolver hoy, para que no se convierta en un cuello de botella para la adopción futura.

La buena noticia es que el modelo de privacidad para las stablecoins no necesita que la visión criptopunk completa se haga realidad. No necesitamos anonimato total. Necesitamos divulgación selectiva, que es un objetivo fundamentalmente diferente.

La divulgación selectiva significa: probar lo que necesita ser probado sin revelar todo lo demás. Probar que tienes fondos suficientes sin mostrar el saldo; probar que una transacción es compliant sin exponer los detalles de la contraparte; probar que tu identidad cumple con los requisitos sin presentar documentos. El propietario de los fondos puede ver todo, el sistema puede verificar todo lo necesario para el cumplimiento, y todos los demás solo ven lo que se divulga intencionalmente.

Tenemos la tecnología para resolver esto. He hablado con muchos equipos brillantes que están construyendo una infraestructura de privacidad increíble.

El problema es que esta tecnología es temprana. Estas bases de código son grandes, difíciles de auditar, difíciles de verificar formalmente y no han sido probadas en batalla. Requieren supuestos de confianza y seguridad completamente diferentes a la infraestructura que ya hemos construido. El ecosistema cripto pasó años endureciendo los protocolos centrales, acumulando ese tipo de confianza operativa que solo se gana al sufrir ataques y casos límite. Añadir nuevas capas de privacidad no probadas tiene el potencial de socavar esa base.

El verdadero desafío es cómo añadir funciones de privacidad sin hacer concesiones significativas en seguridad. Esto podría significar integrar las funciones de privacidad más profundamente en los protocolos de capa 1, o encontrar formas de no requerir confianza a gran escala en nuevos sistemas criptográficos.

Mirando hacia el futuro

La historia de crecimiento de las stablecoins en 2025 giró principalmente en torno a trasladar lo que la tecnología financiera ya hacía a una infraestructura mejor: pagos, rendimiento, consumo, servicios de tarjetas. Como una Mercury globalizada, o una Revolut on-chain. Eso está bien. Es más rápido, más barato y puede llegar a mercados a los que la tecnología financiera tradicional tardaría años en acceder.

Pero lo que desbloquean los canales de stablecoins es mucho más grande que simplemente hacer lo mismo de manera más eficiente. Obtienes dinero programable. Te conectas al mercado de capitales de Internet, donde se construyen primitivas financieras genuinamente novedosas todos los días. Obtienes la capacidad de que los agentes gestionen dinero bajo garantías reales, no solo confiando en que no se portarán mal.

Esta es nuestra oportunidad de repensar cómo deberían ser realmente los servicios financieros.

Actualmente, no veo suficientes equipos persiguiendo esto. La oportunidad está ahí, y la mayoría de los participantes de la industria todavía están ejecutando el juego de tecnología financiera de 2015 en una nueva pista. Espero ver que esto cambie en 2026.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush