Nota editorial: En 2025, los mercados de predicción se aceleran hacia la corriente principal: entran al juego simultáneamente corredores, plataformas deportivas y productos cripto, y la demanda ya ha sido validada. El verdadero punto de inflexión ya no es la innovación de productos, sino la capacidad de lograr escala dentro de un marco regulatorio.

Este artículo, tomando como hilos conductores la comparación de regulaciones globales, la divergencia entre las rutas on-chain y las conformes, y la Copa del Mundo de la FIFA 2026 como una «prueba de estrés a nivel de sistema», señala que los mercados de predicción están entrando en una fase eliminatoria centrada en el cumplimiento normativo, la liquidación y la distribución. Los ganadores serán las plataformas que puedan operar de manera estable bajo cargas pico y una fuerte supervisión regulatoria.

A continuación, el texto original:

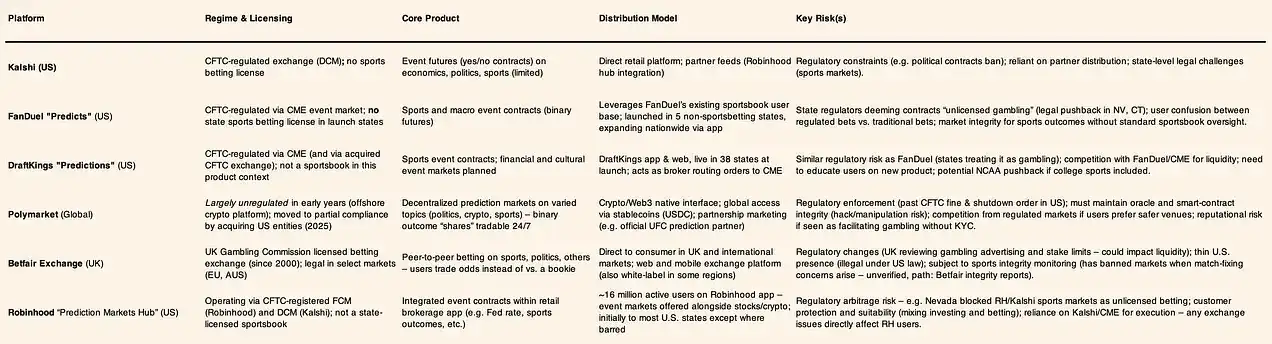

El mercado de contratos por eventos en Estados Unidos aceleró significativamente en 2025, resonando con la proximidad de un catalizador de «nivel generacional».

La valoración de Kalshi se duplicó hasta los 11 mil millones de dólares, y se informa que Polymarket también busca un nivel de valoración más alto; mientras tanto, plataformas orientadas al mercado masivo—incluyendo DraftKings, FanDuel y Robinhood—lanzaron productos de predicción conformes antes de la llegada de la Copa Mundial de la FIFA 2026 (que se celebrará en Norteamérica). Robinhood estima que el mercado de eventos ya genera unos 300 millones de dólares en ingresos anualizados, convirtiéndose en su línea de negocio de más rápido crecimiento, lo que muestra que el «trading basado en opiniones» está entrando en la corriente principal financiera de manera escalada.

Sin embargo, este crecimiento choca frontalmente con la realidad regulatoria. A medida que las plataformas se preparan para el pico de participación impulsado por la Copa del Mundo, el mercado de predicciones ya no es solo un problema de producto, sino cada vez más un problema de «diseño regulatorio». En la práctica, el enfoque de construcción de los equipos está pasando de simplemente satisfacer la demanda del usuario, al diseño de la calificación legal, los límites jurisdiccionales y los criterios de liquidación. La importancia de la capacidad de cumplimiento y la colaboración en distribución se está igualando gradualmente con la liquidez; el panorama competitivo también está más moldeado por «quién puede operar a escala dentro del marco permitido», y ya no por quién puede lanzar más mercados.

Fuerzas regulatorias entrelazadas

La Commodity Futures Trading Commission (CFTC) de EE.UU. solo permite una pequeña categoría de contratos por eventos vinculados a indicadores económicos, al tiempo que califica otros tipos como apuestas inaceptables. En septiembre de 2023, la CFTC impidió el intento de Kalshi de lanzar futuros políticos; pero un posterior desafío judicial otorgó una aprobación limitada para contratos relacionados con elecciones presidenciales.

A nivel estatal, la actitud regulatoria es más dura con los mercados «tipo deportivos». En diciembre de 2025, el regulador de apuestas de Connecticut emitió órdenes de cese a Kalshi, Robinhood y Crypto.com, determinando que sus contratos por eventos deportivos constituían apuestas no autorizadas; Nevada también buscó acciones judiciales para detener productos similares, obligando a las plataformas relevantes a retirarlos en ese estado.

En respuesta, gigantes establecidos como FanDuel y DraftKings limitaron sus productos predictivos a jurisdicciones donde «aún no hay apuestas deportivas legales», destacando que la estrategia de distribución está dirigida por los límites regulatorios y no por la demanda del usuario. Su significado central ya es claro: lo que determina la escala no es la innovación del producto, sino la tolerancia regulatoria. El diseño de contratos, los términos de liquidación, la redacción de marketing y las rutas de despliegue geográfico están siendo sistémicamente diseñados para pasar el escrutinio de calificación legal; las plataformas que puedan operar dentro de los marcos regulatorios aceptados obtendrán una ventaja más duradera. En este mercado, la claridad regulatoria en sí misma constituye un foso, y la incertidumbre limita directamente el crecimiento.

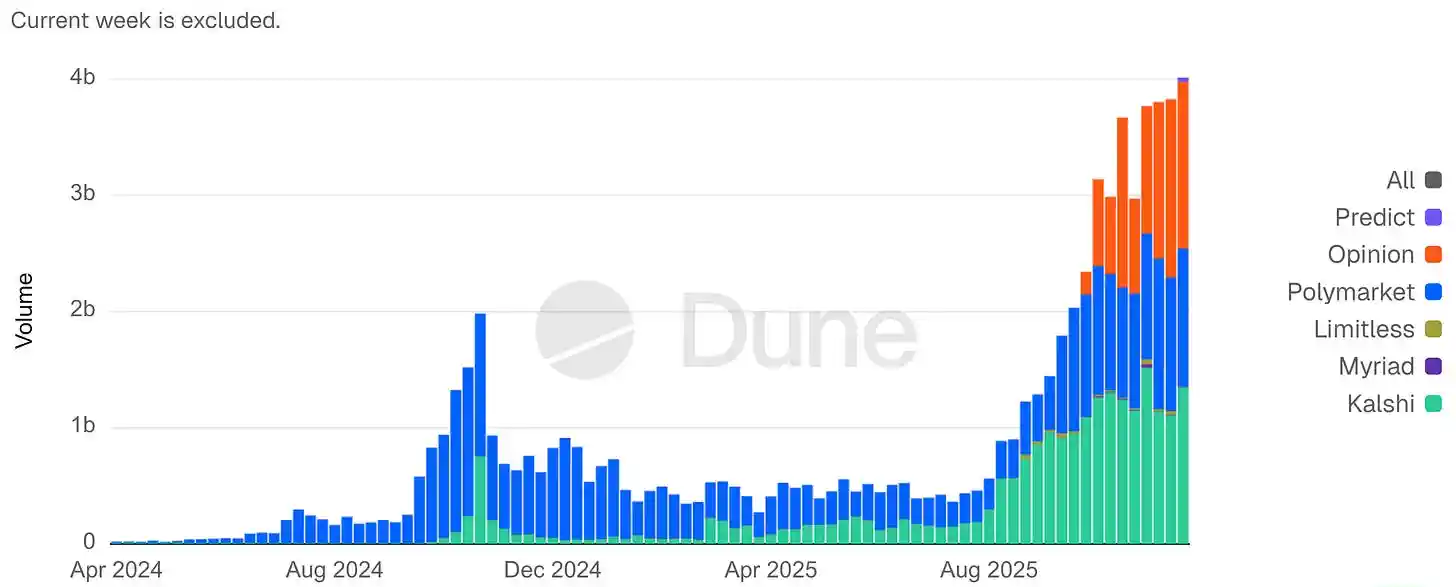

Volumen Nocional Semanal del Mercado de Predicciones

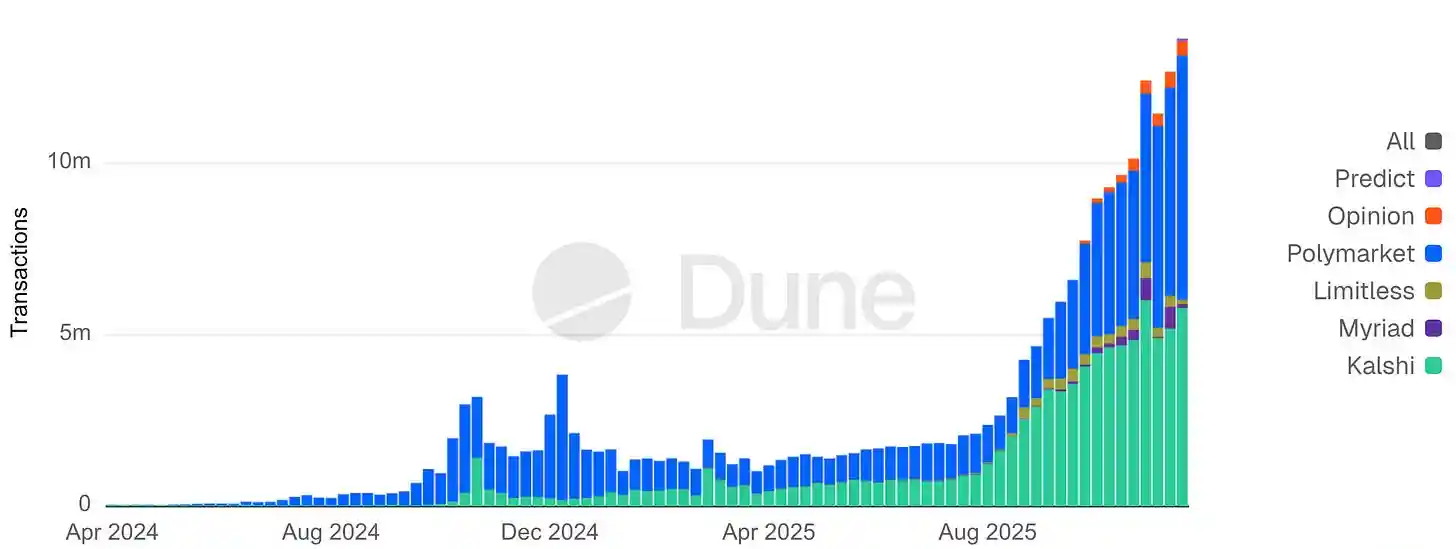

Transacciones Semanales del Mercado de Predicciones

Casos comparativos globales

Fuera de EE.UU., las plataformas de apuestas maduras y los regímenes de licencias más nuevos indican: bajo la regulación de apuestas, los mercados basados en eventos pueden lograr liquidez, pero su economía y los límites del producto están claramente restringidos. Betfair Exchange en el Reino Unido demostró que se puede formar profundidad de mercado dentro del marco de licencias de apuestas, aunque estrictas reglas de protección al consumidor limitan la rentabilidad. Las apuestas en los mercados asiáticos son manejadas principalmente por monopolios estatales o plataformas offshore, lo que refleja una fuerte demanda potencial, pero también viene acompañado durante mucho tiempo por desafíos de aplicación y equidad. América Latina se encamina hacia la formalización: Brasil abrió su mercado de apuestas regulado en enero de 2025, intentando transformar una zona gris de larga data en una actividad fiscalizada y regulada.

La tendencia general transregional es consistente: la regulación está cerrando las brechas. Los modelos de sorteos (Sweepstakes) y casinos sociales que dependen de «tokens gratuitos + mecanismos de premios» ya han sido restringidos o prohibidos en múltiples jurisdicciones, elevando significativamente el listón de cumplimiento para cualquier producto que transite los límites de las apuestas. La dirección global es una regulación más estricta, no la tolerancia de zonas grises.

Plataformas On-Chain vs Cumplimiento

Los mercados de predicción descentralizados alguna vez cambiaron acceso más rápido y global por falta de cumplimiento. Tomando como ejemplo la plataforma cripto Polymarket: en enero de 2022 fue multada con 1.4 millones de dólares por la Commodity Futures Trading Commission (CFTC) por swaps de eventos no registrados y se vio obligada a bloquear geográficamente a los usuarios estadounidenses. Posteriormente, Polymarket dio un giro: reforzó los controles internos (incorporando a un exasesor de la CFTC) y en 2025 adquirió una entidad con licencia, lo que le permitió regresar a EE.UU. en modo de prueba en noviembre de 2025. Su volumen de operaciones se disparó—se informó que las apuestas en un solo tema electoral en 2024 alcanzaron los 3.6 mil millones de dólares, y para fines de 2024 el volumen mensual de transacciones alcanzó los 2.6 mil millones de dólares; y en 2025 atrajo inversores de primer nivel con una valoración de unos 12 mil millones de dólares.

Las plataformas on-chain se basan en oráculos para crear y liquidar mercados rápidamente, pero enfrentan una compensación entre velocidad y equidad: las disputas de gobernanza y de oráculos pueden retrasar los resultados, y el anonimato también genera preocupaciones sobre manipulación o información privilegiada. Los reguladores también permanecen alerta: incluso si el código es descentralizado, los organizadores y proveedores de liquidez aún pueden ser objeto de acciones legales (el caso de Polymarket es un ejemplo). El desafío en 2026 es: combinar la innovación de mercados globales 24/7 y la liquidación instantánea cripto con suficiente cumplimiento, sin sacrificar la apertura.

Comportamiento del usuario y tendencias de volumen

En 2025, los mercados de predicción aumentaron simultáneamente en eventos deportivos y no deportivos. Las estimaciones de la industria muestran que el volumen nocional total se amplió más de diez veces en comparación con 2024, alcanzando unos 13 mil millones de dólares/mes para fines de 2025. Los mercados deportivos se convirtieron en el «motor principal de volumen», con eventos de alta frecuencia generando pequeñas transacciones continuas; los mercados políticos y macro son «imanes de capital», con menos operaciones pero de mayor tamaño individual.

Las diferencias estructurales son claras: en Kalshi, los contratos deportivos contribuyen con la mayor parte del volumen acumulado, reflejando la participación repetida de usuarios de tipo recreativo; pero las posiciones abiertas se concentran más en política y economía, lo que significa que el capital por posición es mayor. En Polymarket, los mercados políticos también dominan las posiciones abiertas, aunque con una frecuencia de operación menor. Conclusión: los deportes maximizan la rotación, los no deportes concentran el riesgo.

Así se forman dos tipos de participantes:

Usuarios deportivos: se parecen más a «traders de flujo», múltiples operaciones pequeñas, impulsados por el entretenimiento y el hábito;

Usuarios políticos/macro: se parecen más a «asignadores de capital», pocas operaciones pero de gran tamaño, que buscan ventajas informativas, cobertura o influir en narrativas.

Las plataformas enfrentan, por lo tanto, una optimización dual: deben mantener la participación de flujo, y a la vez proporcionar credibilidad y equidad para los mercados impulsados por capital.

Esto también explica los puntos de concentración de riesgo: las controversias en 2025 surgieron principalmente en eventos no deportivos, incluida la oposición del organismo regulador deportivo universitario estadounidense a los contratos relacionados con estudiantes-atletas. Las plataformas retiraron rápidamente los contratos relevantes, lo que indica que el riesgo de gobernanza aumenta con la concentración de capital y la sensibilidad de la información, y no con el puro crecimiento del volumen. El crecimiento a largo plazo depende de la capacidad de operar mercados no deportivos de alto impacto sin tocar líneas rojas regulatorias o de reputación.

Copa del Mundo 2026: Prueba de estrés a nivel de sistema

La Copa Mundial de la FIFA será coorganizada por Estados Unidos, Canadá y México, y debe verse como una prueba de estrés de pila completa para la infraestructura de trading de eventos y apuestas regulatorias. Una analogía histórica muestra:

La Copa Mundial de EE.UU. 1994 puso a prueba principalmente lo físico y los estadios; los Juegos Olímpicos de Atlanta 1996 desviaron la ruta crítica hacia las comunicaciones, la distribución de información y la respuesta de emergencia. El «Info '96» de IBM procesó centralmente el cronometraje y los resultados, los operadores de telecomunicaciones expandieron las redes celulares, Motorola desplegó sistemas masivos de radio; la explosión del Centennial Olympic Park el 27 de julio del mismo año subrayó la importancia de que los sistemas pasen del rendimiento a la integridad y la resiliencia bajo presión.

En 2026, los puntos de presión entrarán claramente en la capa de acoplamiento digital+financiero: el torneo se expande a 48 equipos, 104 partidos, 16 ciudades, con múltiples estallidos concentrados de atención y flujo de operaciones en aproximadamente cinco semanas. Se estima ampliamente que el tamaño global de las apuestas en la Copa del Mundo 2022 fue de cientos de miles de millones de dólares, y las ventanas pico traen cargas extremas de liquidez y liquidación a corto plazo.

La vía regulatoria de Norteamérica llevará una mayor proporción de la actividad—38 estados de EE.UU. más Washington D.C. y Puerto Rico han legalizado las apuestas deportivas en diversos grados, por lo que más capital fluirá a través de sistemas de KYC, pago y monitoreo en lugar de canales offshore. La distribución mediante aplicaciones aprieta aún más el acoplamiento: la transmisión en vivo, los contratos en tiempo real, el depósito y el retiro a menudo se completan en una sola sesión móvil.

Para los contratos por eventos/mercados de predicción, los puntos de presión operativa observables incluyen: concentración y volatilidad de la liquidez durante las ventanas de partidos; integridad de la liquidación (retrasos de datos, resolución de disputas); diseño de productos y jurisdicción a nivel federal/estatal; escalabilidad de KYC/AML/juego responsable/retiros bajo demanda pico.

La misma pila regulatoria y tecnológica será puesta a prueba nuevamente en los Juegos Olímpicos de Los Ángeles 2028, por lo que la Copa del Mundo 2026 se parece más a un evento de criba: puede desencadenar intervenciones regulatorias, consolidación de plataformas o salidas del mercado, diferenciando la infraestructura construida para picos temporales de las plataformas sostenibles y escalables regulatoriamente.

Innovación en pagos y liquidación

Las stablecoins están pasando de ser activos especulativos a infraestructura operativa. La mayoría de los mercados de predicción nativos de cripto completan depósitos y liquidaciones con stablecoins de dólar, y las plataformas reguladas también están probando canales similares. En diciembre de 2025, Visa inició una prueba piloto en EE.UU., permitiendo a los bancos usar USDC de Circle para liquidaciones on-chain 7x24, continuando con experimentos de stablecoins transfronterizas desde 2023. En los mercados impulsados por eventos, las stablecoins (cuando se permiten) ofrecen ventajas de acceso y retiro instantáneos, cobertura global y ventajas de liquidación que coinciden con los horarios de trading continuo.

En la práctica, las stablecoins se parecen más a un middleware de liquidación: los usuarios las usan como una herramienta más rápida para depositar y retirar; los operadores se benefician de menores tasas de fallo, una mejor gestión de la liquidez y una liquidación casi instantánea. Por lo tanto, la política de stablecoins tiene un efecto de segundo orden en los mercados de predicción: restringir los canales de stablecoins aumenta la fricción, ralentiza los retiros; la claridad regulatoria beneficia la integración profunda en las principales plataformas de apuestas y corretaje.

Pero también hay resistencia. Christine Lagarde advirtió en 2025 sobre los riesgos para la estabilidad monetaria de las stablecoins privadas y reiteró su apoyo a un euro digital del banco central; el Banco Central Europeo (BCE) también señaló en su «Revisión de Estabilidad Financiera» de noviembre de 2025 que la expansión de las stablecoins podría debilitar las fuentes de financiación de los bancos e interferir con la transmisión de la política. Es más probable que en 2026 ocurra una integración gradual: más casas de apuestas acepten stablecoins para depósitos, las instituciones de pago conecten puentes de tarjeta a cripto, al mismo tiempo que refuercen las licencias, las auditorías de reservas y la divulgación, en lugar de respaldar por completo los canales de pago nativos de cripto.

Contexto de liquidez macro

Evaluar la prosperidad de 2025 requiere escepticismo: el dinero fácil amplifica la especulación. La Fed giró a finales de 2025 para poner fin a la contracción cuantitativa, o podría mejorar ligeramente la liquidez en 2026, afectando más la aversión al riesgo que la dirección de la adopción. Para los mercados de predicción, la liquidez afecta la intensidad de la participación: fondos abundantes → volumen amplificado; restricción → enfriamiento de la especulación marginal.

Pero el crecimiento de 2025 ocurrió en un entorno de altas tasas de interés, lo que indica que los mercados de predicción no están impulsados principalmente por la liquidez. Un marco más razonable es ver la liquidez macro como un acelerador, no como un motor. Los factores a largo plazo—la distribución principal por corredores/casas de apuestas, la simplificación del producto, la mayor aceptación cultural—explican mejor la adopción de referencia. Las condiciones monetarias afectan la amplitud, no determinan si ocurre.

«Elemento faltante»: Distribución Super App y foso de protección

El suspenso clave es: ¿quién controla la interfaz de usuario para el trading/apuestas fusionado?

Se está formando un consenso: la distribución es el rey, el verdadero foso de protección está en la relación de usuario al estilo Super App.

Esto impulsa una intensa colaboración: los exchanges quieren usuarios minoristas (como la colaboración de CME Group con FanDuel/DraftKings), las plataformas de consumo quieren contenido diferenciado (como la colaboración de Robinhood con Kalshi, DraftKings adquiriendo una pequeña exchange de la CFTC).

El modelo es similar al corretaje integral: acciones, opciones, cripto, contratos por eventos listados uno al lado del otro, el usuario no tiene que salir de la plataforma.

Los mercados de predicción son excepcionalmente sensibles a la liquidez y la confianza: los mercados delgados fracasan rápidamente, la profundidad se capitaliza. Las plataformas con usuarios existentes, bajo costo de adquisición, KYC listo y canales de fondos tienen una ventaja natural sobre los lugares independientes que necesitan construir profundidad desde cero. Por lo tanto, se parece más al trading de opciones que a las redes sociales: la profundidad y la confiabilidad superan a la novedad. Esta es también la razón por la cual la disputa «función vs producto» está cada vez más resuelta por la distribución y no por la tecnología.

El éxito temprano de Robinhood respalda este juicio: en 2025 lanzó trading de eventos para algunos traders activos, y el volumen aumentó rápidamente; ARK Invest estima que sus ingresos recurrentes a fin de año alcanzaron los 300 millones de dólares. La comparación del foso de protección es clara: a los mercados de predicción independientes (incluso innovadores) les resulta difícil competir con los usuarios existentes. Por ejemplo, FanDuel tiene más de 12 millones de usuarios, y al integrar contratos por eventos de CME, rápidamente estableció liquidez y confianza en 5 estados; DraftKings replicó un camino similar en 38 estados. En contraste, Kalshi y Polymarket tardaron años en construir profundidad desde cero, y ahora buscan más activamente colaboraciones de distribución (Robinhood, Underdog Fantasy, incluso UFC).

Posible resultado: unas pocas grandes plataformas agregadoras obtienen efectos de red y respaldo regulatorio; las plataformas pequeñas se especializan (por ejemplo, solo haciendo eventos cripto) o son adquiridas. Simultáneamente, la fusión de Super App de fintech y medios se acerca: PayPal, Cash App podrían en el futuro listar mercados de predicción junto a pagos y acciones; Apple, Amazon, ESPN ya exploraron colaboraciones en apuestas deportivas en 2023-25, lo que podría evolucionar hacia un trading de eventos más amplio. El verdadero «elemento faltante» podría ser el momento en que los gigantes tecnológicos integren completamente los mercados de predicción en una Super App—combinando noticias, apuestas e inversión en una, formando un foso de protección con el que pocos rivales pueden compararse.

Hasta entonces, continuará la carrera por capturar usuarios entre exchanges, casas de apuestas y corredores. La pregunta clave para 2026 es: ¿se convertirán los mercados de predicción en una función más de las grandes App financieras, o continuarán existiendo como un vertical independiente? La evidencia temprana apunta a la integración.

Pero los reguladores también podrían mantenerse alerta ante las Super App que permiten un cambio perfecto entre inversión y apuestas. El ganador final será la plataforma que pueda convencer tanto a los usuarios como a los reguladores—su foso de protección no solo proviene de la tecnología y la liquidez, sino también del cumplimiento, la confianza y la experiencia.

Opinion Trade (Opinion Labs): Un retador on-chain centrado en lo macro

Opinion Trade (lanzado por Opinion Labs) se posiciona como una plataforma de trading predictivo on-chain «centrada en lo macro», cuya forma de mercado se asemeja más a un panel de control para tipos de interés y materias primas que a un producto de apuestas dominado por eventos de entretenimiento. La plataforma se lanzó en BNB Chain el 24 de octubre de 2025, y hasta el 17 de noviembre de 2025, el volumen nocional acumulado superó los 3.1 mil millones de dólares, con un volumen nocional diario promedio en la etapa inicial de aproximadamente 132.5 millones de dólares.

En el período del 11 al 17 de noviembre, el volumen semanal nocional de la plataforma fue de unos 1.5 mil millones de dólares, situándose entre los principales mercados de predicción; hasta el 17 de noviembre, el tamaño de sus contratos abiertos alcanzó los 60.9 millones de dólares, quedando en ese momento por detrás de Kalshi y Polymarket.

A nivel de infraestructura, Opinion Labs anunció en diciembre de 2025 una colaboración con Brevis, introduciendo mecanismos de verificación basados en pruebas de conocimiento cero (zero-knowledge proofs) en el proceso de liquidación, con el objetivo de reducir la brecha de confianza en el proceso de determinación de resultados del mercado. La empresa también reveló haber completado una ronda de financiación semilla de 5 millones de dólares, liderada por YZi Labs (anteriormente Binance Labs) y con la participación de otros inversores, lo que no solo proporciona apoyo financiero, sino que también forma una conexión estratégica estrecha con el ecosistema BNB.

Además, la implementación de un bloqueo geográfico explícito para EE.UU. y otras jurisdicciones restringidas por parte de la plataforma, también subraya una compensación central que enfrentan los mercados de predicción on-chain en 2025-2026: cómo lograr una agregación de liquidez global rápida bajo las restricciones de los límites regulatorios.

Mercados de predicción de consumo como canal de distribución del «ICO 2.0»

Sport.Fun (anteriormente Football.Fun) proporciona un caso concreto de cómo los mercados de predicción de consumo pueden evolucionar hacia una nueva infraestructura de distribución de tokens. Este nuevo modelo de «ICO 2.0» está integrado directamente en aplicaciones de consumo con ingresos reales. Sport.Fun se lanzó en Base en agosto de 2025, centrándose inicialmente en el estilo de trading de partidos similar al fantasy football, y luego expandiéndose a mercados relacionados con la NFL.

Hasta finales de 2025, Sport.Fun reveló que su volumen de operaciones acumulado superó los 90 millones de dólares, y los ingresos de la plataforma superaron los 10 millones de dólares, mostrando que el producto había validado un ajuste producto-mercado claro antes de cualquier emisión pública de tokens.

La empresa completó una ronda de financiación semilla de 2 millones de dólares, liderada por 6th Man Ventures, con la participación de Zee Prime Capital, Sfermion y Devmons. Esta estructura de inversores refleja un creciente interés en las aplicaciones cripto orientadas al consumidor—proyectos que combinan primitivas financieras con formas de participación lúdicas, y que ya no solo apuestan por la infraestructura subyacente. Más importante aún, estos fondos se invirtieron después de que la actividad del usuario y la capacidad de monetización hubieran sido validadas,颠覆ando la secuencia tradicional del ciclo inicial de ICO de «vender tokens primero, encontrar usuarios después».

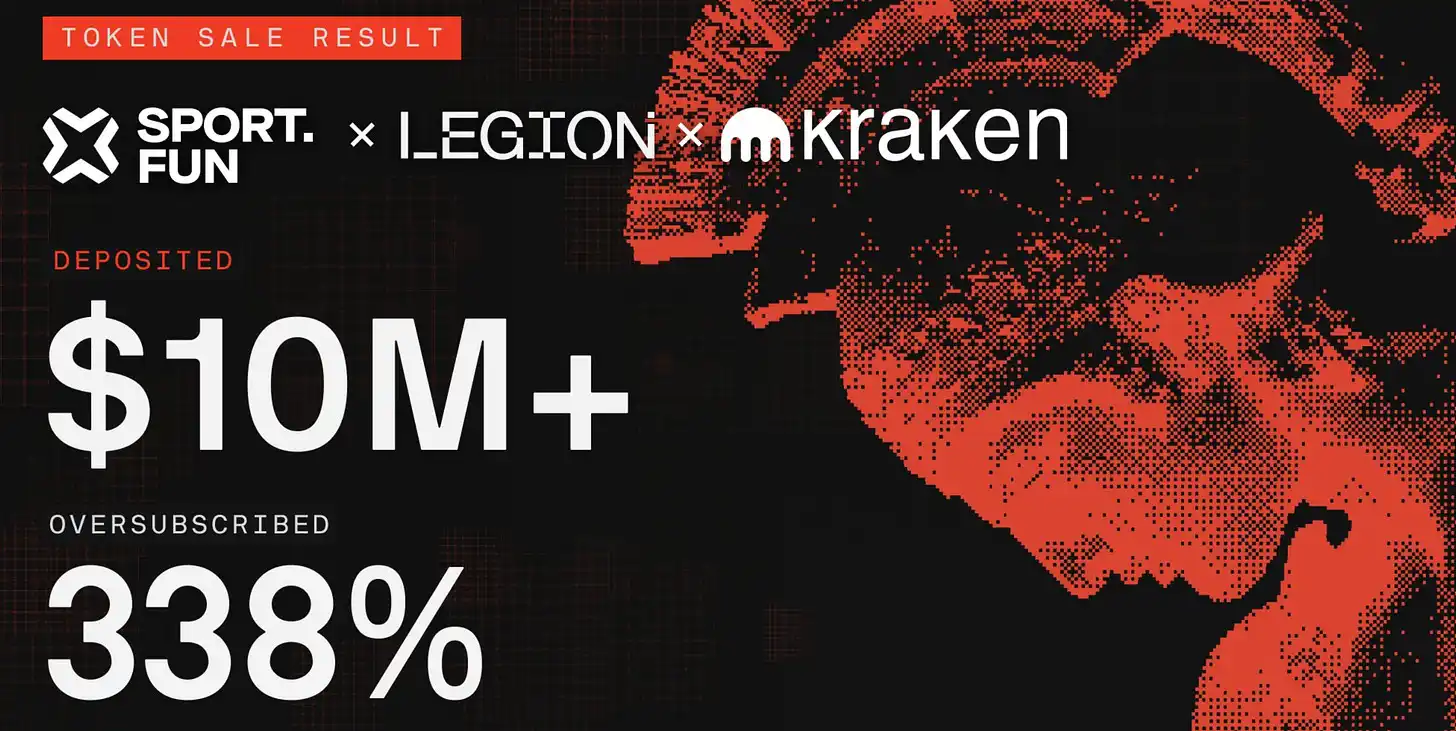

La emisión pública de tokens de Sport.Fun corrobora aún más este cambio.

La venta pública de $FUN se llevó a cabo del 16 al 18 de diciembre de 2025, a través de la plataforma Kraken Launch, combinada con una ruta de distribución Legion orientada a la contribución y la antigüedad. La venta atrajo a más de 4600 participantes, con un monto total de suscripción de más de 10 millones de dólares; el tamaño promedio de participación por monedero fue de aproximadamente 2200 dólares. La demanda superó el soft cap (límite inferior flexible) de 3 millones de dólares en aproximadamente un 330%.

Finalmente, se recaudaron 4.5 millones de dólares, con un precio del token de 0.06 dólares, correspondiendo a una valoración fully diluted (FDV) de 60 millones de dólares; tras ejercer el mecanismo de greenshoe para expandir la oferta, se vendieron un total de 75 millones de tokens.

El diseño del modelo económico tiene como objetivo lograr un equilibrio entre la liquidez y la estabilidad posterior al listing.

Según lo planificado, el 50% de los tokens se desbloquearán en el evento de generación de tokens (TGE) de enero de 2026, y el resto se liberará linealmente durante 6 meses. Esta estructura difiere notablemente del «desbloqueo total inmediato» común en los ciclos iniciales de ICO, reflejando la asimilación y corrección de la experiencia pasada impulsada por la volatilidad que finalmente condujo al colapso de los precios. Funcionalmente, esta emisión de tokens se parece menos a una financiación puramente especulativa y más a una extensión natural del mercado de consumo existente—permitiendo a los usuarios que ya operan activamente en la plataforma «invertir» a su vez en el producto que están usando.

Conclusión

A finales de 2025, los mercados de predicción han pasado de ser experimentos marginales a una categoría de mercado creíble y orientada al público masivo. Su impulso de crecimiento proviene de la distribución a través de canales principales, la simplificación del producto y una demanda de usuario claramente visible. La restricción central ya no es «si se adoptan», sino cómo se diseñan dentro del marco regulatorio: la calificación legal, la integridad de la liquidación y el cumplimiento transjurisdiccional determinan quién puede lograr escala.

La Copa del Mundo de la FIFA no debe entenderse simplemente como una narrativa de crecimiento, sino más bien como una prueba de estrés a nivel de sistema bajo carga pico—una prueba completa de liquidez, capacidad operativa y resiliencia regulatoria. Las plataformas que puedan pasar la prueba sin desencadenar riesgos de ejecución regulatoria ni sufrir daños reputacionales, definirán la próxima fase de consolidación de la industria; aquellas que no lo logren, acelerarán la concentración de la industria hacia estándares más altos, una regulación más fuerte y menos pero mayores ganadores.