Autor: Jjay_dm, Trader de Wintermute OTC

Compilación: Deep Tide TechFlow

Guía de Deep Tide: Wintermute es uno de los mayores market makers de cripto a nivel mundial. Esta actualización de mercado fue escrita el 23 de febrero y es una de las descripciones más lúcidas de la situación actual del mercado de cripto.

No se trata solo de ser alcista o bajista, sino de integrar tres claves—la revalorización de la IA, la desglobalización y la ineficacia de la Fed—en un marco unificado, y señalar claramente: los activos cripto se están vendiendo actualmente como "activos de crecimiento con la beta más alta", y si esta tendencia es una rotación a corto plazo o una verdadera transferencia de paradigma es la cuestión más importante a seguir en 2026.

Texto completo:

📈 Actualización de mercado — 23 de febrero de 2026

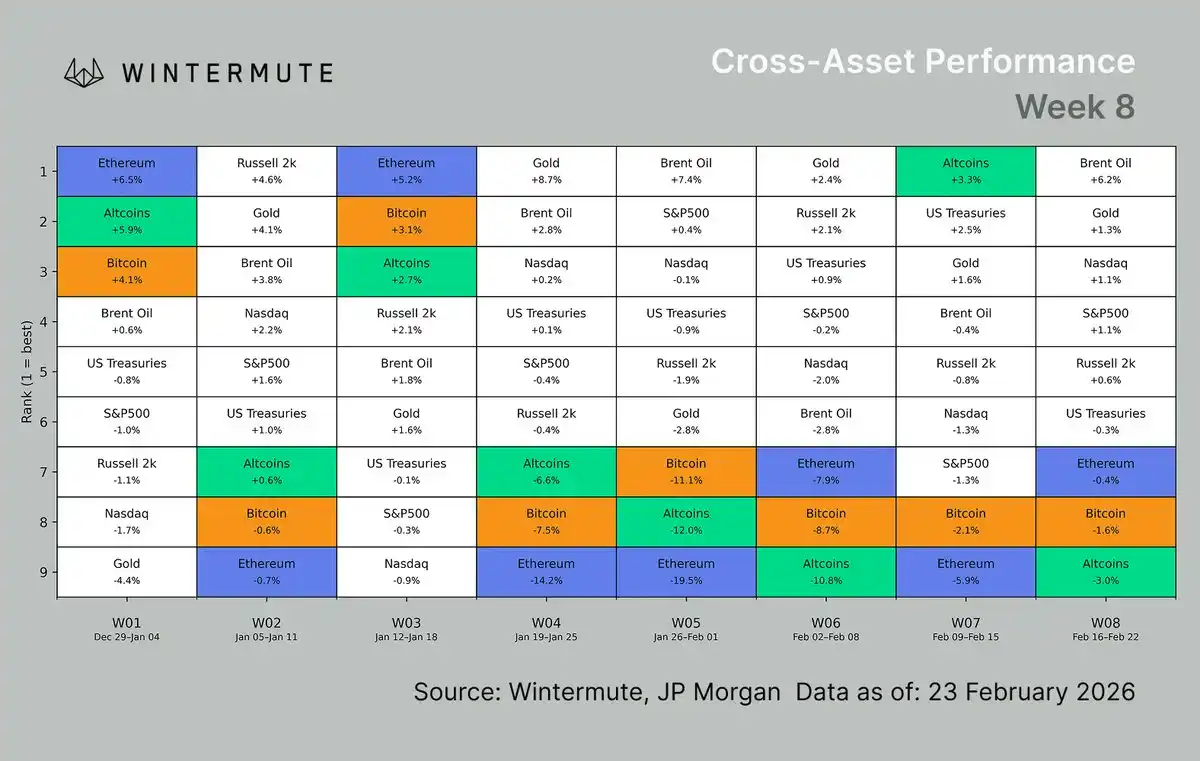

El BTC sigue moviéndose lateralmente en el rango de $64-67k tras una oleada de liquidaciones, operando como un activo de alta beta, con movimientos de precios cada vez más similares a los de algunas altcoins blue-chip. La disrupción de la IA y la desglobalización lenta han planteado el problema central del mercado de cripto en 2026, y las presiones a corto plazo persisten.

Cambio de paradigma

Macro

Durante meses, el mercado ha estado impulsado por catalizadores micro: un titular sobre aranceles, declaraciones de funcionarios de la Fed, datos de resultados trimestrales. Reacción, revalorización, vuelta a cero. Pero este marco se está desmoronando. El reciente artículo de Citrini cristalizó en un juicio un sentimiento que muchos inversores tenían en mente pero nunca expresaron con claridad: estamos en medio de un cambio de paradigma.

La Fed ha dominado la dirección del mercado durante la mayor parte de este ciclo, y esto está cambiando. Las fuerzas que impulsan los precios de los activos hoy son más lentas, más difíciles de operar y no se disiparán con un simple giro de política. Los aranceles no desaparecerán, la IA está alterando industrias enteras en tiempo real, el crecimiento se desacelera y la inflación se mantiene persistente. Las herramientas de la Fed son cada vez menos efectivas contra estas fuerzas, y los inversores comienzan a cuestionar el "put de la Fed/Trump" que antes sostenía el mercado—esa expectativa que sustentaba el rendimiento superior de las acciones de crecimiento y las estrategias de momentum (excepto las cripto).

Dos lógicas estructurales de trading se ejecutan simultáneamente y se refuerzan mutuamente:

Revalorización de la IA. Los resultados del año fiscal 2025 de EE.UU., combinados con el reciente lanzamiento de modelos de Anthropic, han obligado al mercado a evaluar sector por sector, en tiempo real, el riesgo de disrupción de la IA. Se están reevaluando los fosos de software, se están comprimiendo los múltiplos de valoración de crecimiento, y también se cuestiona la intensidad del gasto de capital en hardware. El trading fácil de la IA parece haber terminado temporalmente, reemplazado por una situación más caótica y volátil.

Desglobalización. El cambio de Trump de la IEEPA al Artículo 122 de la Ley de Comercio tras el fallo del Tribunal Supremo es la señal más clara hasta ahora: los aranceles son estructurales, no temporales. El gobierno siempre encontrará un mecanismo. Las cadenas de suministro siguen fragmentándose, los costos de los insumos siguen siendo altos, y el riesgo de liquidación geopolítica es ahora una característica permanente en la asignación de activos.

Ambos factores atacan lo mismo: la prima de valoración incrustada en las empresas de crecimiento globalmente integradas y apalancadas en software. La rotación ya es bastante profunda. El oro, las materias primas, la industria, los metales y la minería, la defensa y la energía están superando al mercado. El estilo valor funciona, las acciones de crecimiento se venden. En cuanto a las tasas de interés, no hay claridad alguna, ninguna señal que pueda revertir esta tendencia. La Fed no puede bajar las tasas con inflación persistente, ni subirlas con crecimiento desacelerándose; este punto muerto es en sí mismo la lógica completa de la operación.

Activos digitales

El BTC, desde la reacción en cadena de liquidaciones de hace dos semanas, ha intentado superar los $70k varias veces sin éxito. La ausencia de compras de rebote es más significativa que el propio rango de precios. Los movimientos de precios son desordenados, la liquidez es escasa, el rango se estrecha y carece de direccionalidad. El ETH cayó esta semana por debajo de $1,900, un nivel más significativo a nivel psicológico que técnico; el verdadero soporte clave para el ETH está cerca de $1,600.

La demanda institucional tampoco ha regresado tras la estabilización de los precios—esto contrasta con la situación en el rango de $85-95k anterior, donde la compra institucional era bastante evidente. El mercado de derivados también corrobora la falta de juicio direccional y voluntad de operar: la base está en mínimos de varios meses, el sesgo bajista (skew) sube y sigue aumentando, y el interés abierto ha estado cayendo desde octubre.

El flujo en el trading desk se inclina hacia la venta, pero a mediados de semana surgió una señal digna de mención: individuos de alto patrimonio neto mostraron brevemente voluntad de comprar selectivamente altcoins. En un entorno defensivo general, esta es una pequeña pero notable chispa de confianza, pero se desvaneció muy rápidamente.

La segunda mitad de la semana volvió a ser desordenada, cualquier voluntad de compra se desvaneció rápidamente, lo que indica que el mercado aún no está listo para recompensar la anticipación. La operación marginal sigue siendo protectora, no ofensiva.

Nuestro juicio

Primero lentamente, luego de repente. El mercado parece estar integrando varias narrativas en una imagen de cambio de paradigma.

En este momento, los activos cripto se venden como los activos de crecimiento con la beta más alta—cayendo junto con las acciones tecnológicas y las estrategias de momentum—en un mundo donde la prima de riesgo de los activos de crecimiento está aumentando y la Fed no puede actuar. Las salidas netas continuas de los ETF confirman esto; esta es la realidad a corto plazo.

Pero, al alejar la vista, la pregunta más interesante es: ¿cuán persistente es este paradigma? La narrativa sobre estanflación, desglobalización y el punto muerto de la Fed comienza a parecer menos un catalizador a corto plazo y más una verdadera revalorización del contexto macro—un panorama favorable a los activos duros, las materias primas y el valor, no al crecimiento. Los activos cripto están actualmente en el lado incorrecto de esta operación.

Dicho esto, hemos visto situaciones similares antes. En la última década, múltiples rotaciones provocadas por pánicos de crecimiento finalmente se revirtieron cuando reapareció el apetito por el riesgo y el mercado volvió a encontrar dirección del momentum. La diferencia esta vez radica en la naturaleza estructural de la revalorización de la IA y la desglobalización. Pero es demasiado pronto para llamarlo un cambio de paradigma. Cuán persistente resulte ser esta narrativa es la pregunta más importante para el mercado de cripto en 2026—y actualmente no tenemos una respuesta.