Artículo original dePrince

Compilado|Odaily Planet Daily Golem(@web 3_golem)

El fracaso de los préstamos a tasa fija en el ámbito cripto no se debe únicamente a que los usuarios de DeFi los rechacen.Otra razón de su fracaso es que los protocolos DeFi, al diseñar productos crediticios, partieron de supuestos de mercado monetario y luego los desplegaron en un ecosistema orientado a la liquidez; la falta de coincidencia entre los supuestos de los usuarios y el comportamiento real del capital ha mantenido a los préstamos a tasa fija siempre como un mercado de nicho.

Los productos de tasa fija no son populares en el ámbito cripto

Hoy en día, casi todos los principales protocolos de préstamo están construyendo productos de tasa fija, impulsados en gran medida por las RWA (Activos del Mundo Real). Esta tendencia es comprensible, porque una vez que te acercas más al crédito del mundo real, los plazos fijos y los pagos predecibles se vuelven cruciales. En este contexto, los préstamos a tasa fija parecen la elección obvia.

Los prestatarios anhelan certeza: pagos fijos, plazos conocidos, sin reseteos de precios inesperados. Si DeFi va a funcionar como las finanzas reales, entonces los préstamos a tasa fija deberían desempeñar un papel central.

Sin embargo, cada ciclo demuestra lo contrario. El mercado de tipos variables (mercado monetario) es enorme, mientras que el mercado de tipos fijos sigue siendo anémico. La mayoría de los productos "fijos" terminan comportándose como bonos de nicho mantenidos hasta su vencimiento.

Esto no es casualidad, refleja la composición de los participantes del mercado y la forma en que estos mercados están diseñados.

TradFi tiene mercados de crédito, DeFi se basa en mercados monetarios

Los préstamos a tasa fija funcionan en el sistema financiero tradicional porque este sistema está construido en torno al tiempo. La curva de rendimiento ancla los precios y las tasas de referencia se mueven con relativa lentitud. Algunas instituciones tienen la clara responsabilidad de mantener duración, gestionar descalces y mantener la solvencia cuando los flujos de fondos son unidireccionales.

Los bancos otorgan préstamos a largo plazo (las hipotecas son el ejemplo más claro) y los financian con pasivos que no pertenecen a "capital oportunista". Cuando las tasas cambian, no necesitan liquidar activos de inmediato. La gestión de la duración se logra mediante la construcción de balances, coberturas, titulización y una capa profunda de intermediación dedicada a compartir riesgos.

La clave no es que existan los préstamos a tasa fija, sino que siempre hay alguien que absorbe el descalce cuando los plazos de prestamistas y prestatarios no coinciden perfectamente.

DeFi nunca ha construido un sistema así.

Lo que DeFi ha construido se asemeja más a mercados monetarios bajo demanda. La expectativa de la mayoría de los proveedores de capital es simple: obtener rendimiento del capital inactivo manteniendo la liquidez. Esta preferencia ha determinado silenciosamente qué productos pueden escalar.

Cuando los prestamistas se comportan como gestores de efectivo, el mercado se liquida en torno a productos que se sienten como efectivo, no como crédito.

Cómo entienden los prestamistas de DeFi el significado de "préstamo"

La distinción más importante no está entre tasa fija y variable, sino en la promesa de retiro.

En un grupo de liquidez de tasa variable como Aave, el proveedor recibe un token que es esencialmente una reserva de liquidez. Pueden retirar fondos en cualquier momento, rotar capital cuando surjan mejores oportunidades de inversión y, por lo general, pueden usar su posición como garantía en otros lugares. Esta opción en sí misma es un producto.

Los prestamistas aceptan un rendimiento ligeramente menor a cambio. Pero no son tontos, están pagando por liquidez, composabilidad y la capacidad de repreciar sin costos adicionales.

Usar una tasa fija revierte esta relación. Para obtener la prima por duración, el prestamista debe renunciar a la flexibilidad y aceptar que su capital esté bloqueado por un período. Este trato a veces es razonable, pero solo si la compensación también lo es. En la práctica, la mayoría de los esquemas de tasa fija no ofrecen una compensación suficiente para compensar la pérdida de la opción.

¿Por qué las garantías líquidas empujan las tasas hacia las variables?

Hoy en día, la mayoría de los préstamos criptográficos a gran escala no son crédito en el sentido tradicional. Son esencialmente préstamos de margen y repos respaldados por garantías altamente líquidas, y este tipo de mercados naturalmente adoptan tasas variables.

En las finanzas tradicionales, los repos y la financiación de margen también se reprician continuamente. La garantía es líquida, el riesgo se marca a mercado. Ambas partes anticipan que esta relación se ajustará en cualquier momento, y lo mismo ocurre con los préstamos de criptomonedas.

Esto también explica un problema que los prestamistas a menudo pasan por alto.

Para obtener liquidez, los prestamistas en realidad han aceptado un beneficio económico muy por debajo de lo que sugeriría la tasa nominal.

En Aave, existe un amplio diferencial entre lo que pagan los prestatarios y lo que ganan los prestamistas. Parte de esto son las tarifas del protocolo, pero una parte significativa se debe a que la utilización del pool debe mantenerse por debajo de cierto nivel para garantizar retiros fluidos bajo estrés.

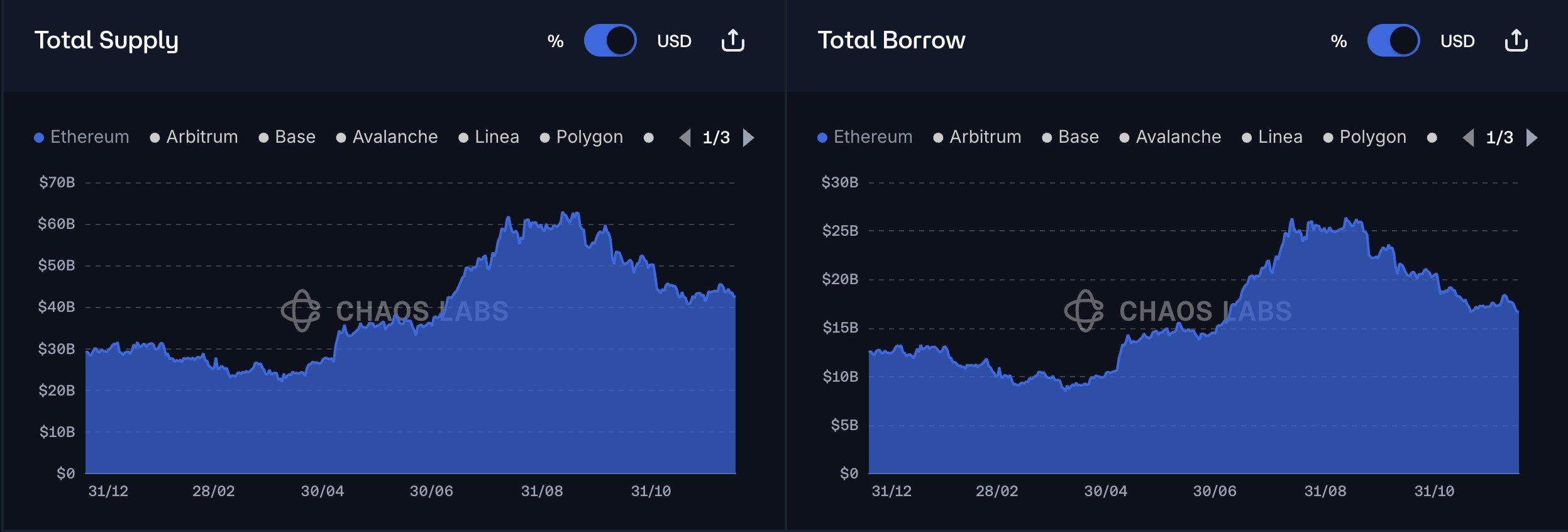

Comparación de oferta y demanda a un año de Aave

Este diferencial se manifiesta como un rendimiento más bajo, que es el precio que pagan los prestamistas para asegurar retiros fluidos.

Por lo tanto, cuando aparece un producto de tasa fija y ofrece una prima modesta a cambio de bloquear fondos, no está compitiendo con un producto de referencia neutral, sino con un producto que deliberadamente mantiene bajos los rendimientos pero que es líquido y seguro.

Ganar requiere mucho más que ofrecer una TAE ligeramente más alta.

¿Por qué los prestatarios todavía toleran los mercados de tasa variable?

Generalmente, a los prestatarios les gusta la certeza, pero la mayoría de los préstamos on-chain no son hipotecas familiares. Implican apalancamiento, trading de bases (basis trading), evitar liquidaciones, reciclar garantías y gestión táctica de balances.

Como mostró @SilvioBusonero en su análisis de los prestatarios de Aave, la mayoría de la deuda on-chain depende de préstamos revolving y estrategias de base, no de financiación a largo plazo.

Estos prestatarios no quieren pagar una prima alta por un préstamo a largo plazo porque no planean mantenerlo por mucho tiempo. Quieren bloquear la tasa cuando les conviene y refinanciar cuando no. Si las tasas les son favorables, mantienen la posición. Si algo sale mal, cierran rápidamente.

Por lo tanto, termina existiendo un mercado donde los prestamistas requieren una prima para bloquear fondos, pero los prestatarios no están dispuestos a pagarla.

Es por eso que los mercados de tasa fija evolucionan constantemente hacia mercados de una sola cara.

El mercado de tasa fija es un problema de mercado de una sola cara

El fracaso de las tasas fijas en el ámbito cripto a menudo se atribuye a la implementación. Mecanismos de subasta vs. AMM (creadores de mercado automatizados), rondas vs. pools, mejores curvas de rendimiento, mejor experiencia de usuario, etc.

Se han probado muchos mecanismos diferentes. Term Finance hace subastas, Notional construyó instrumentos de plazo explícito, Yield probó mecanismos AMM basados en plazo, Aave incluso intentó simular préstamos a tasa fija dentro de un sistema de pools.

Los diseños varían, pero el resultado es el mismo. El problema más profundo es la mentalidad subyacente.

El debate finalmente se centra en la estructura del mercado. Algunos argumentan que la mayoría de los protocolos de tasa fija intentan que el crédito se sienta como una variante del mercado monetario. Conservan los pools, los depósitos pasivos y la promesa de liquidez, y solo cambian la forma en que se cotiza la tasa. Superficialmente, esto hace que la tasa fija sea más fácil de adoptar, pero también obliga al crédito a heredar las restricciones del mercado monetario.

La tasa fija no es solo una tasa diferente, es un producto diferente.

Mientras tanto, el argumento de que estos productos están diseñados para una futura base de usuarios es solo parcialmente cierto. Se anticipaba que las instituciones, los ahorradores a largo plazo y los prestatarios crediticios nativos acudirían en masa y serían la columna vertebral de estos mercados. Pero el capital que realmente ha llegado se parece más a capital activo.

Los inversores institucionales aparecen como asignadores de activos, estrategas y traders, los ahorradores a largo plazo nunca alcanzaron una escala significativa, los prestatarios de crédito nativo sí existen, pero los prestatarios no son el ancla del mercado crediticio, los prestamistas lo son.

Por lo tanto, la limitación nunca ha sido puramente un problema de distribución, sino el resultado de la interacción entre el comportamiento del capital y una estructura de mercado incorrecta.

Para que los mecanismos de tasa fija funcionen a gran escala, una de las siguientes condiciones debe cumplirse:

- Los prestamistas están dispuestos a aceptar que su capital esté bloqueado;

- Existe un mercado secundario profundo donde los prestamistas puedan salir a un precio razonable;

- Alguien acapara fondos a plazo, permitiendo a los prestamistas fingir que tienen liquidez.

La mayoría de los prestamistas DeFi rechazan la primera condición, los mercados secundarios para el riesgo de plazo siguen siendo débiles, y la tercera condición remodela silenciosamente los balances, que es lo que la mayoría de los protocolos intentan evitar.

Es por eso que los mecanismos de tasa fija siempre son arrinconados, existiendo a duras penas pero sin poder convertirse nunca en el lugar predeterminado para el capital.

La segmentación por plazo fragmenta la liquidez, el mercado secundario sigue siendo débil

Los productos de tasa fija crean segmentación por plazo, y la segmentación por plazo conduce a la fragmentación de la liquidez.

Cada fecha de vencimiento es un instrumento financiero diferente con riesgos distintos. Un crédito que vence la próxima semana es radicalmente diferente de uno que vence en tres meses. Si un prestamista quiere salir antes, necesita que alguien compre ese crédito en ese momento específico.

Esto significa que, o bien:

- Hay múltiples pools independientes (uno por fecha de vencimiento)

- Hay un libro de órdenes real, con creadores de mercado reales cotizando en toda la curva de rendimiento

DeFi aún no ha producido una versión duradera de la segunda opción para el ámbito crediticio, al menos no a gran escala por ahora.

En cambio, vemos un déjà vu: la liquidez empeora, el impacto en el precio aumenta. "Salir anticipadamente" se convierte en "puedes salir, pero con un descuento", y a veces este descuento se come la mayor parte del rendimiento esperado por el prestamista.

Una vez que un prestamista experimenta esto, la posición deja de sentirse como un depósito y se convierte en un activo que debe gestionarse. Posteriormente, la mayor parte del capital se va silenciosamente.

Una comparación concreta: Aave vs Term Finance

Veamos hacia dónde fluye realmente el capital.

Aave opera a gran escala, con miles de millones de dólares en préstamos, mientras que Term Finance, bien diseñado y que satisface plenamente las demandas de los defensores de la tasa fija, sigue siendo pequeño en comparación con el mercado monetario. Esta brecha no es un efecto de marca, refleja las preferencias reales de los prestamistas.

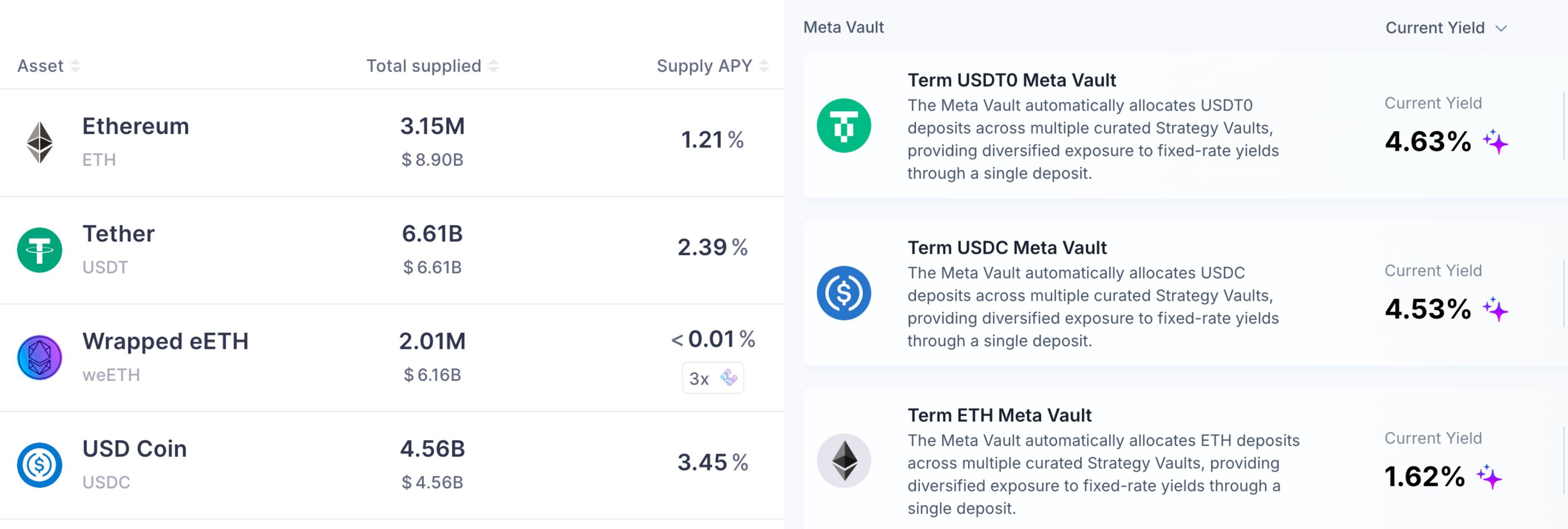

En Aave v3 de Ethereum, los proveedores de USDC pueden obtener un rendimiento anualizado de alrededor del 3%, manteniendo liquidez inmediata y posiciones altamente composables. Los prestatarios pagan una tasa de alrededor del 5% en el mismo período.

En comparación, Term Finance suele completar subastas de USDC a tasa fija a 4 semanas con tasas en el rango medio de un dígito, a veces más altas, dependiendo de la garantía y las condiciones. Superficialmente, esto parece mejor.

Pero la clave está en la perspectiva del prestamista.

Si usted es un prestamista considerando las siguientes opciones:

- Aprox. 3.5% de rendimiento, similar al efectivo (salir en cualquier momento, rotar en cualquier momento, usar la posición para otros usos);

- Aprox. 5% de rendimiento, similar a un bono (mantener hasta el vencimiento, liquidez de salida limitada a menos que alguien lo compre).

Comparación de Rendimiento Porcentual Anual (APY) entre Aave y Term Finance

Muchos prestamistas DeFi eligen la primera opción, incluso si la segunda es numéricamente más alta. Porque el número no es todo el rendimiento, el rendimiento total incluye el valor de la opción.

El mercado de tasa fija exige que los prestamistas DeFi se conviertan en compradores de bonos, mientras que en este ecosistema, la mayoría del capital está entrenado para ser proveedor de liquidez oportunista.

Esta preferencia explica por qué la liquidez se concentra en áreas específicas. Una vez que la liquidez es insuficiente, los prestatarios sienten inmediatamente una eficiencia de ejecución reducida y una capacidad de financiación limitada, y vuelven a optar por tasas variables.

Por qué la tasa fija quizás nunca sea la opción predeterminada en criptomonedas

La tasa fija puede existir, incluso puede ser saludable.

Pero no será el lugar predeterminado donde los prestamistas DeFi coloquen su capital, al menos no hasta que la base de prestamistas cambie.

Mientras la mayoría de los prestamistas esperen liquidez a la par, valoren la composabilidad tanto como el rendimiento y prefieran posiciones que se adapten automáticamente, la tasa fija estará en desventaja estructural.

Los mercados de tasa variable ganan porque se alinean con el comportamiento real de los participantes. Son mercados monetarios para capital líquido, no mercados crediticios para activos a largo plazo.

¿Qué necesita cambiar en los productos de tasa fija?

Si la tasa fija quiere funcionar, debe tratarse como crédito, no disfrazarse de cuenta de ahorros.

La salida anticipada debe tener un precio, no solo una promesa; el riesgo de plazo debe ser explícito; cuando los flujos de fondos no coincidan, alguien debe estar dispuesto a tomar la contraparte.

El esquema más viable es un modelo híbrido. La tasa variable como capa base para depositar capital, y la tasa fija como una herramienta opcional para aquellos que buscan explícitamente comprar o vender duración.

La solución más realista no es forzar la tasa fija en el mercado monetario, sino mantener la flexibilidad de la liquidez mientras se ofrece un camino opcional para aquellos que buscan certeza.