Escrito por: milian

Compilado por: AididiaoJP, Foresight News

En el mundo de las criptomonedas, la promesa de una "tarjeta de criptomonedas sin KYC (verificación de identidad)" ocupa un lugar peculiar.

Se promociona como un logro técnico, se empaqueta como un producto de consumo y se anhela como una "vía de escape" para evadir la vigilancia financiera. Donde se acepten Visa o Mastercard, se podrán gastar criptomonedas, sin verificación de identidad, sin información personal, sin hacer preguntas.

Es natural preguntarse: ¿por qué nadie lo ha logrado todavía? La respuesta es: en realidad, se ha logrado, y no solo una vez, sino que también ha fracasado una y otra vez.

Para entender por qué, no hay que empezar por las criptomonedas en sí, sino por la infraestructura de las tarjetas cripto. Las tarjetas de débito y crédito no son herramientas neutrales; son "permisos" otorgados por un sistema de pago estrictamente regulado y dominado por dos gigantes: Visa y Mastercard. Cualquier tarjeta que funcione globalmente debe ser emitida por un banco licenciado, enrutada mediante un código BIN de seis dígitos identificable y sujeta a una serie de obligaciones contractuales de cumplimiento explícitas, que incluyen la prohibición de usuarios finales anónimos.

No existe una "solución alternativa" técnica para construir una tarjeta sobre el sistema Visa/Mastercard. La única forma es la "declaración falsa".

Lo que normalmente se vende como "tarjeta de criptomonedas sin KYC" es, en esencia, una tarjeta corporativa. Aparte de las tarjetas prepagas de límites muy bajos que no están diseñadas para uso a gran escala, estas tarjetas son legalmente emitidas para empresas (a menudo empresas pantalla), con el uso previsto de reembolsar gastos comerciales internos de los empleados. En algunos casos, estas empresas son legítimas; en otros, existen únicamente para obtener la licencia de emisión de tarjetas.

El consumidor nunca fue el titular previsto de estas tarjetas.

Esta estructura podría funcionar a corto plazo. Las tarjetas se distribuyen externamente, se etiquetan como productos de consumo, se toleran hasta que atraen suficiente atención, pero la atención siempre atrae escrutinio. Un representante de cumplimiento de Visa puede rastrear el banco emisor a través del código BIN, identificar el abuso y luego terminar todo el proyecto. Cuando esto sucede, las cuentas se congelan, el emisor es desconectado, el producto desaparece; todo el proceso generalmente se completa en seis a doce meses.

Este modelo no es una hipótesis. Es una realidad repetible, observable y bien conocida en la industria de pagos.

La ilusión persiste simplemente porque el "cierre" siempre viene después del "lanzamiento".

Por qué los usuarios se sienten atraídos por las tarjetas "sin KYC"

El atractivo de las tarjetas sin KYC es muy específico.

Refleja las limitaciones reales para acceder a fondos, entrelazando problemas de privacidad con problemas de usabilidad. Algunos usuarios valoran la privacidad por principio, mientras que otros viven en regiones donde los servicios bancarios regulares son limitados, poco confiables o directamente inaccesibles. Para los usuarios de países sancionados, el KYC no es solo una invasión de privacidad, sino una exclusión directa, que limita severamente cuándo y qué canales financieros pueden usar.

En estos casos, una herramienta de pago no KYC no es una elección ideológica, sino un "salvavidas" temporal.

Esta distinción es crucial. El riesgo no desaparece porque sea "necesario", solo se concentra. Los usuarios que dependen de estas herramientas a menudo son plenamente conscientes de que están haciendo una concesión: usabilidad a corto plazo a cambio de seguridad a largo plazo.

En la práctica operativa, los canales de pago que despojan la verificación de identidad y la reversibilidad de transacciones inevitablemente acumulan flujos de transacciones que no pueden pasar el escrutinio de cumplimiento estándar. Esta es una realidad operativa observada por emisores, operadores de proyectos y redes de tarjetas, no una especulación teórica. Cuando el acceso es libre y la capacidad de rastreo es débil, los fondos bloqueados en otros lugares naturalmente fluyen hacia aquí.

Una vez que el volumen de transacciones crece, este desequilibrio se expone rápidamente. La consiguiente concentración de fondos de alto riesgo es la razón principal por la que estos proyectos, sin importar cómo se comercialicen o para quién estén destinados, finalmente atraen escrutinio e intervención.

El marketing en torno a las tarjetas de criptomonedas sin KYC siempre exagera enormemente, yendo mucho más allá de las limitaciones legales que enfrenta la operación de redes de pago. Esta brecha entre la "promesa" y la "restricción" rara vez se nota cuando los usuarios se registran, pero sienta las bases para el final que inevitablemente les espera a estos productos a medida que escalan.

La cruda realidad de la infraestructura de pagos

Visa y Mastercard no son intermediarios neutrales. Son redes de pago reguladas que operan a través de bancos emisores licenciados, bancos adquirientes y un marco contractual de cumplimiento que exige que los usuarios finales sean rastreables.

Cada tarjeta utilizable globalmente está vinculada a un banco emisor, y cada banco emisor está sujeto a las reglas de la red. Estas reglas requieren que el usuario final de la tarjeta sea identificable. No hay mecanismo de salida, configuración oculta ni abstracción técnica que pueda eludir este requisito.

Si una tarjeta funciona globalmente, por definición, está integrada en este sistema. Las restricciones no están en la capa de aplicación, sino en los contratos que gobiernan la liquidación, emisión, responsabilidad y resolución de disputas.

Por lo tanto, lograr gastos ilimitados sin KYC en un canal Visa o Mastercard no es solo difícil, es imposible. Cualquier cosa que parezca contradecir esta realidad opera dentro de estrictos límites prepagos, clasifica incorrectamente al usuario final o simplemente "retrasa" en lugar de "evitar" la aplicación.

La detección es fácil. Una transacción de prueba es suficiente para exponer el código BIN, el banco emisor, el tipo de tarjeta y el administrador del proyecto. Cerrar un proyecto es una decisión administrativa, no un desafío técnico.

La regla fundamental es simple:

Si no hiciste KYC para tu tarjeta, entonces alguien más lo hizo.

Y esa persona que hizo el KYC es la verdadera propietaria de la cuenta.

Explicación detallada de la "vulnerabilidad de la tarjeta corporativa"

La mayoría de las llamadas tarjetas de criptomonedas sin KYC dependen del mismo mecanismo: la tarjeta de gastos corporativos.

Esta estructura no es misteriosa. Es una "vulnerabilidad" bien conocida en la industria, o un "secreto a voces" facilitado por la forma en que se emiten y gestionan las tarjetas corporativas. Una empresa se registra mediante un proceso de verificación de identidad empresarial (KYB), que suele ser más relajado en comparación con la verificación de consumidores individuales. Para el emisor, esta empresa es el cliente. Una vez aprobada, la empresa puede emitir tarjetas a empleados o usuarios autorizados para gastar, sin necesidad de verificación de identidad adicional a nivel del titular.

En teoría, esto es para apoyar operaciones comerciales legítimas. En la práctica, a menudo se abusa de ello.

El usuario final está en papel como "empleado", no como cliente del banco. Por eso, no se someten a KYC individualmente. Este es el secreto que permite a estos productos autodenominarse "sin KYC".

A diferencia de las tarjetas prepagas, las tarjetas de gastos corporativos pueden mantener y transferir grandes sumas de dinero. No están diseñadas para ser distribuidas anónimamente a consumidores, ni para custodiar fondos de terceros.

Las criptomonedas generalmente no se pueden depositar directamente, por lo que se necesitan varios "trucos" de back-end: intermediarios de billetera, capas de conversión, contabilidad interna...

Esta estructura es inherentemente frágil. Solo dura hasta que llama suficiente atención, y una vez que la tiene, la aplicación de la ley es inevitable. La historia muestra que los proyectos construidos de esta manera rara vez sobreviven más de seis a doce meses.

El flujo típico es el siguiente:

- Se crea una empresa, se completa la verificación KYB con el emisor de la tarjeta.

- Para el emisor, esta empresa es el cliente.

- La empresa emite tarjetas a "empleados" o "usuarios autorizados".

- El usuario final es tratado como empleado, no como cliente bancario.

- Por lo tanto, el usuario final no necesita realizar KYC por sí mismo.

¿Es una vulnerabilidad o es ilegal?

Emitir tarjetas corporativas a empleados reales para gastos comerciales legítimos es legal. Pero emitirlas públicamente como producto de consumo para las masas, no lo es.

Una vez que las tarjetas se distribuyen a "falsos empleados", se comercializan públicamente o se utilizan principalmente para gastos personales, el emisor está en riesgo. Visa y Mastercard no necesitan nuevas regulaciones para actuar, solo necesitan hacer cumplir las reglas existentes.

Una revisión de cumplimiento es suficiente.

El personal de cumplimiento de Visa puede registrarse, recibir una tarjeta, identificar el banco emisor a través del código BIN de seis dígitos, rastrear todo el proyecto y luego cerrarlo.

Cuando sucede, las cuentas se congelan primero. Las explicaciones pueden llegar después, a veces ni siquiera llegan.

Ciclo de vida predecible

El fracaso de los proyectos de tarjetas de criptomonedas comercializados como "sin KYC" no es aleatorio, sino que sigue una trayectoria notablemente consistente, repetida en docenas de proyectos.

Primero está la "fase de honeypot". El proyecto se lanza en silencio, el acceso temprano es limitado, el gasto funciona como se anuncia, los primeros usuarios reportan éxito. La confianza comienza a crecer, el marketing se acelera. Los límites aumentan, los influencers promocionan agresivamente las promesas. Las capturas de pantalla de éxito circulan por todas partes, el proyecto originalmente de nicho se vuelve visible.

La visibilidad es el punto de inflexión.

Una vez que el volumen de transacciones crece y el proyecto llama la atención, el escrutinio es inevitable. El banco emisor, el administrador del proyecto o la red de tarjetas revisan su actividad. El código BIN es identificado. La enorme brecha entre la comercialización de la tarjeta y la forma en que está permitida contractualmente operar se vuelve evidente. En este punto, la aplicación de la ley ya no es un problema técnico, sino administrativo.

En seis a doce meses, el final es casi siempre el mismo: el emisor es advertido o se le termina la relación; el proyecto es suspendido; las tarjetas dejan de funcionar sin previo aviso; los saldos se congelan; los operadores desaparecen detrás de tickets de soporte y correos genéricos. Los usuarios no tienen dónde quejarse, no tienen estatus legal ni un cronograma claro para la recuperación de fondos, si es que se recuperan.

Esto no es una suposición ni una teoría. Es un patrón observable que se repite en diferentes jurisdicciones, emisores y ciclos de mercado.

Las tarjetas sin KYC que operan en la red de Visa o Mastercard siempre serán cerradas, la única variable es el tiempo.

Ciclo de destrucción inevitable (resumen)

- Fase de honeypot: Una tarjeta "sin KYC" se lanza en silencio. Los usuarios tempranos tienen éxito, los influencers la promocionan, el volumen de transacciones aumenta.

- Fase de presión regulatoria: El banco emisor o la red de tarjetas revisan el proyecto, marcan el código BIN, identifican el abuso de la estructura de emisión.

- Encrucijada:

- Forzado a introducir KYC → La promesa de privacidad se desmorona por completo.

- Los operadores huyen o desaparecen → Las tarjetas se desactivan, los saldos se congelan, los canales de soporte fallan.

No hay un cuarto final.

Cómo identificar una tarjeta de criptomonedas "sin KYC" en 30 segundos

Tomemos como ejemplo la imagen promocional de la supuesta tarjeta de criptomonedas no KYC de Offgrid.cash. Al ampliar la tarjeta, un detalle sobresale inmediatamente: la insignia "Visa Business Platinum".

Esto no es un adorno de diseño o una elección de marca, es una clasificación legal. Visa no emite tarjetas Platinum de negocio a consumidores anónimos. Esta etiqueta significa que participa en un programa de tarjetas corporativas, donde la propiedad de la cuenta y los fondos pertenece a la empresa, no al usuario individual.

Rara vez se explican claramente las profundas implicaciones de esta estructura. Cuando los usuarios depositan criptomonedas en dicho sistema, ocurre un cambio legal sutil pero crucial: los fondos dejan de ser propiedad del usuario y se convierten en activos controlados por la empresa que posee la cuenta corporativa. El usuario no tiene una relación directa con el banco emisor, no tiene seguro de depósito ni derecho a quejarse ante Visa o Mastercard.

Legalmente, el usuario no es un cliente. Si el operador desaparece o el proyecto termina, los fondos no son "robados", sino que fueron transferidos voluntariamente a un tercero que ya no existe o no puede acceder a la red de tarjetas.

Cuando depositas criptomonedas, ocurre un cambio legal crucial:

- Los fondos ya no te pertenecen.

- Pertenecen a la empresa que completó la verificación KYB con el banco emisor.

- No tienes una relación directa con el banco.

- No tienes protección de depósito.

- No tienes derecho a quejarte ante Visa o Mastercard.

- No eres un cliente. Eres solo un "centro de costos".

- Si Offgrid desaparece mañana, tus fondos no son "robados"; los transferiste legalmente a un tercero.

Este es el riesgo central que la mayoría de los usuarios nunca percibe.

Tres señales de alerta inmediatas

No necesitas información interna para saber si estás financiando una tarjeta corporativa. Solo busca tres cosas:

- El tipo de tarjeta impreso en ella: Si dice Visa Business (tarjeta de negocio), Business Platinum (Platinum de negocio), Corporate (Corporativa), Commercial (Comercial), entonces no es una tarjeta de consumo. Estás siendo registrado como "empleado".

- Logotipo de la red: Si es compatible con Visa o Mastercard, debe cumplir con las regulaciones contra el lavado de dinero, el filtrado de sanciones y la trazabilidad del usuario final.

- No hay excepciones.

- No hay soluciones técnicas alternativas.

- Solo es cuestión de tiempo.

- Límites de gasto irrazonables: Si una tarjeta ofrece simultáneamente: límites mensuales altos, recargable, uso global, sin KYC, entonces alguien más hizo el KYB por ti.

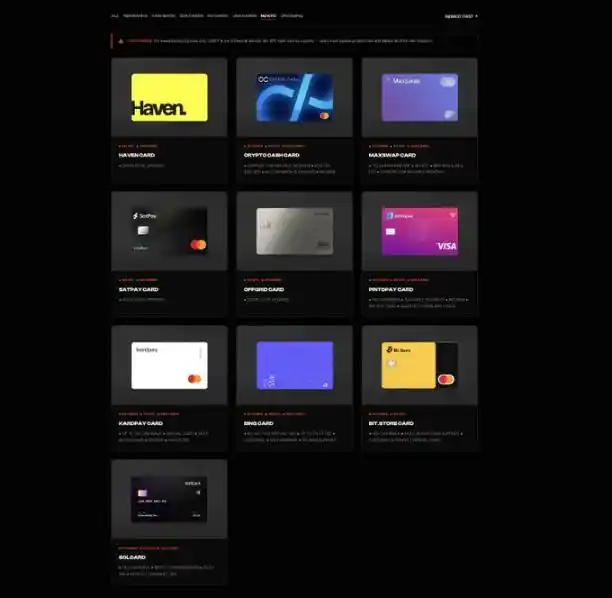

Proyectos de tarjetas que actualmente comercializan este modelo

Los proyectos que actualmente comercializan tarjetas "sin KYC" se dividen en dos categorías: tarjetas prepagas y las llamadas tarjetas "comerciales". Las tarjetas comerciales dependen de variantes de la vulnerabilidad de la tarjeta corporativa antes mencionada; los nombres cambian, pero la estructura no.

Se puede encontrar una lista no exhaustiva de proyectos que actualmente comercializan tarjetas "sin KYC" (que cubre modelos prepagos y comerciales) en https://www.todey.xyz/cards/.

Por ejemplo, incluyen:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- "Tarjetas de criptomonedas" similares distribuidas por Telegram o solo por invitación

Estudio de caso: SolCard

SolCard es un ejemplo clásico. Después de lanzarse en modo sin KYC y ganar atención, se vio obligado a adoptar KYC completo. Las cuentas se congelaron hasta que los usuarios proporcionaron información de identidad, y la visión de privacidad inicial se derrumbó de la noche a la mañana.

El proyecto finalmente pasó a una estructura híbrida: una tarjeta prepaga sin KYC con límites muy bajos y una tarjeta completamente verificada con KYC. El modo original de tarjeta sin KYC no pudo sobrevivir después de atraer un uso sustancial, una consecuencia inevitable de operar en vías incompatibles.

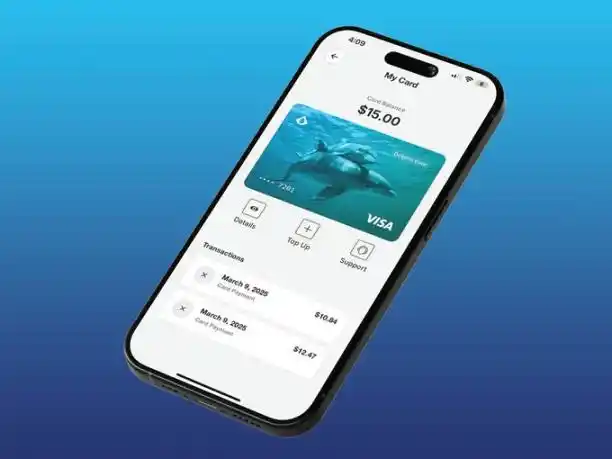

Estudio de caso: Tarjeta Dolphin de Aqua Wallet

A mediados de 2025, Aqua Wallet, una billetera de Bitcoin y Lightning Network desarrollada por JAN3, lanzó la tarjeta Dolphin. Se lanzó como una versión beta limitada para 50 usuarios, sin necesidad de documentos de identidad. Los usuarios podían depositar Bitcoin o USDT, con un límite de gasto de 4000 dólares.

Este límite en sí mismo es revelador: está explícitamente diseñado para reducir el riesgo regulatorio.

Estructuralmente, la tarjeta Dolphin combinaba el modelo prepago con una configuración de cuenta corporativa. La tarjeta operaba a través de una cuenta controlada por la empresa, no una cuenta bancaria personal.

Funcionó bien por un tiempo, pero no para siempre.

En diciembre de 2025, el proyecto se suspendió abruptamente debido a "problemas inesperados" con el proveedor de la tarjeta. Todas las tarjetas Visa Dolphin dejaron de funcionar inmediatamente, y los saldos restantes tuvieron que reembolsarse manualmente mediante USDT, sin más explicaciones.

Riesgos para los usuarios

Cuando estos proyectos colapsan, los usuarios son los que pagan el precio.

Los fondos pueden congelarse indefinidamente, los reembolsos pueden requerir procesos manuales engorrosos. A veces, los saldos se pierden por completo. No hay seguro de depósito, ni protección al consumidor, ni capacidad para hacer reclamos legítimos al banco emisor.

Es particularmente peligroso que muchos operadores conozcan de antemano este final. Aun así, continúan. Otros enmascaran el riesgo con términos como "tecnología propietaria", "innovación regulatoria" o "nueva infraestructura".

Emitir tarjetas corporativas a falsos empleados no implica ninguna "tecnología propietaria".

En el mejor de los casos, es ignorancia; en el peor, es una extracción descarada.

Tarjetas prepagas y de regalo: ¿Qué es realmente viable?

Existen herramientas de pago no KYC legítimas, pero tienen limitaciones estrictas.

Las tarjetas prepagas compradas a través de proveedores conformes son legales porque tienen límites muy bajos, están diseñadas para cantidades pequeñas y no pretenden ofrecer gastos ilimitados. Por ejemplo, las tarjetas de criptomonedas prepagas ofrecidas a través de plataformas como Laso Finance.

(Captura de pantalla del sitio web de @LasoFinance)

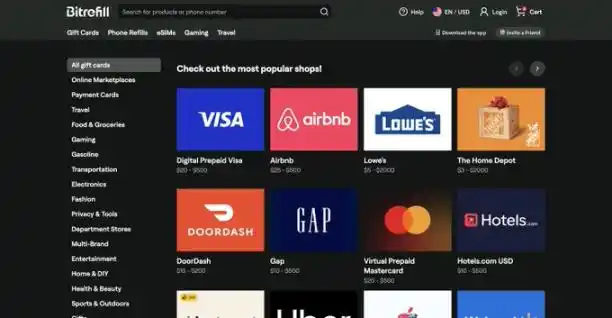

Las tarjetas de regalo son otra opción; servicios como Bitrefill permiten a los usuarios comprar tarjetas de regalo de comerciantes principales con criptomonedas de forma privada, lo cual es completamente legal y conforme.

(Captura de pantalla del sitio web de @bitrefill)

Estas herramientas funcionan porque respetan los límites regulatorios, en lugar de pretender que no existen.

El problema central de la declaración falsa

La afirmación más peligrosa no es sobre "sin KYC" en sí, sino sobre la permanencia.

Estos proyectos insinúan que han "resuelto" el problema, han encontrado una "vulnerabilidad estructural", que su tecnología hace que el cumplimiento sea "irrelevante".

Eso no es cierto.

Visa y Mastercard no negocian con startups, solo hacen cumplir las reglas.

Cualquier producto que prometa límites altos, recargable, uso global, sin KYC, y muestre el logotipo de Visa o Mastercard, o está falseando su estructura, o planea desaparecer en el futuro cercano.

No existe una tecnología "propietaria" que pueda eludir este requisito fundamental.

Algunos operadores argumentan que el KYC eventualmente se introducirá mediante "pruebas de conocimiento cero", de modo que la empresa nunca recolecte ni almacene directamente la identidad del usuario. Pero esto no resuelve el problema fundamental. A Visa y Mastercard no les importa "quién" ve la información de identidad; exigen que la información de identidad esté registrada y que pueda ser leída y recuperada por el banco emisor o un socio de cumplimiento en caso de auditoría, disputa o acción legal.

Incluso si la verificación de identidad se realiza mediante credenciales que protegen la privacidad, el emisor aún debe poder acceder a un registro claro y legible en algún punto del sistema de cumplimiento. Esto no es "sin KYC".

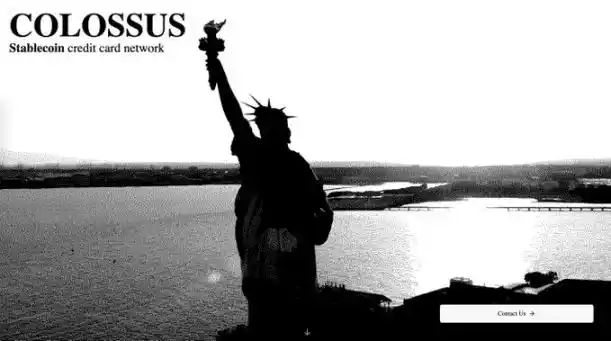

¿Qué pasa si se elude el duopolio?

(Captura de pantalla del sitio web de @colossuspay)

Hay una categoría de sistemas de pago tipo tarjeta que cambia fundamentalmente las reglas del juego: aquellos que no dependen en absoluto de Visa o Mastercard.

Colossus Pay es un ejemplo de este enfoque.

No emite tarjetas a través de un banco licenciado ni enruta transacciones a través de redes de tarjetas tradicionales. En su lugar, actúa como una red de pago criptonativa que se conecta directamente con los adquirientes de comerciantes. Los adquirientes son entidades que tienen relaciones con los comerciantes y controlan el software del terminal punto de venta (TPV); a nivel global son pocos, como Fiserv, Elavon, Worldpay, etc.

Al integrarse a nivel del adquiriente, Colossus elude por completo la pila del emisor y la red de tarjetas. Las stablecoins se enrutan directamente al adquiriente, se convierten según sea necesario y se liquidan al comerciante. Esto reduce las tarifas, acorta los tiempos de liquidación y elimina el "peaje" que Visa y Mastercard cobran por cada transacción.

Lo crucial es que, dado que no hay un banco emisor ni una red de tarjetas involucrados en el flujo de la transacción, no hay una entidad que esté contractualmente obligada a realizar KYC del usuario final para emitir la tarjeta. Según el marco regulatorio actual, la única entidad obligada a realizar KYC en este modelo es el propio emisor de la stablecoin. La red de pago no necesita inventar vulnerabilidades o clasificar incorrectamente a los usuarios porque, para empezar, no opera bajo las reglas de la red de tarjetas.

En este modelo, la "tarjeta" es esencialmente una clave privada que autoriza el pago. La ausencia de KYC no es el objetivo, es un subproducto natural de eliminar el duopolio y sus estructuras de cumplimiento adjuntas.

Este es el camino estructuralmente honesto hacia una herramienta de pago no KYC.

Si este modelo es viable, la pregunta obvia es: ¿por qué no es omnipresente?

La respuesta es la distribución.

Conectarse con los adquirientes es muy difícil. Son instituciones conservadoras, controlan los sistemas operativos de los terminales y se mueven lentamente. La integración en esta capa requiere tiempo, confianza y madurez operativa. Pero también es donde puede ocurrir un cambio real, porque es esta capa la que controla cómo el mundo real acepta pagos.

La mayoría de las startups de tarjetas cripto eligen el camino más fácil: integrarse con Visa o Mastercard, comercializar agresivamente y escalar rápidamente antes de que llegue la aplicación de la ley. Construir fuera del duopolio es más lento y difícil, pero también es el único camino que no termina en "cierre".

Conceptualmente, este modelo colapsa la tarjeta de crédito en una primitiva cripto. La tarjeta ya no es una cuenta emitida por un banco, sino una clave privada que autoriza un pago.

Conclusión

Mientras Visa y Mastercard sigan siendo la infraestructura subyacente, es imposible realizar gastos ilimitados sin KYC. Estas limitaciones son estructurales, no técnicas, y ningún empaque de marca, narrativa o terminología elegante puede cambiar esta realidad.

Cuando una tarjeta con el logotipo de Visa o Mastercard promete límites altos y sin KYC, la explicación es simple: o está aprovechando la estructura de tarjeta corporativa, colocando al usuario fuera de una relación legal con el banco, o está falseando la forma en que el producto opera realmente. La historia lo ha demostrado repetidamente.

Las opciones genuinamente más seguras son las tarjetas prepagas y de regalo con límites estrictos, que tienen topes claros y expectativas definidas. La única solución duradera a largo plazo es abandonar por completo el duopolio Visa-Mastercard. Todo lo demás es temporal, frágil y expone a los usuarios a riesgos de los que normalmente no son conscientes hasta que es demasiado tarde.

En los últimos meses, he visto un aumento drástico en la discusión sobre las "tarjetas sin KYC". Escribí este artículo porque existe una enorme brecha de conocimiento sobre cómo funcionan realmente estos productos y los riesgos legales y de custodia que representan para los usuarios. No tengo nada que vender; escribo sobre privacidad porque es importante, sin importar el área que toque.