Bitcoin se está consolidando actualmente entre $62,000 y $69,000, comprimiéndose dentro de un rango cada vez más estrecho mientras las tensiones geopolíticas en Medio Oriente inyectan nueva incertidumbre en los mercados globales de riesgo. En lugar de una tendencia decisiva, la acción del precio refleja vacilación. Los compradores han defendido el límite inferior cerca de $62K, sin embargo, los repetidos fracasos por debajo de $69K indican que la convicción alcista sigue siendo limitada en el entorno actual.

Según XWIN Research Japan, febrero de 2026 marcó una ruptura notable en la estacionalidad histórica. Bitcoin cerró el mes con una caída del 14.94%, a pesar de que febrero tradicionalmente se encuentra entre sus períodos más fuertes, a menudo ofreciendo ganancias promedio de dos dígitos. Este año, el patrón falló. La caída no fue impulsada por un solo evento noticioso, sino por fragilidades estructurales: condiciones de liquidez escasa, desequilibrios de apalancamiento en los mercados de derivados y una demanda spot persistentemente débil.

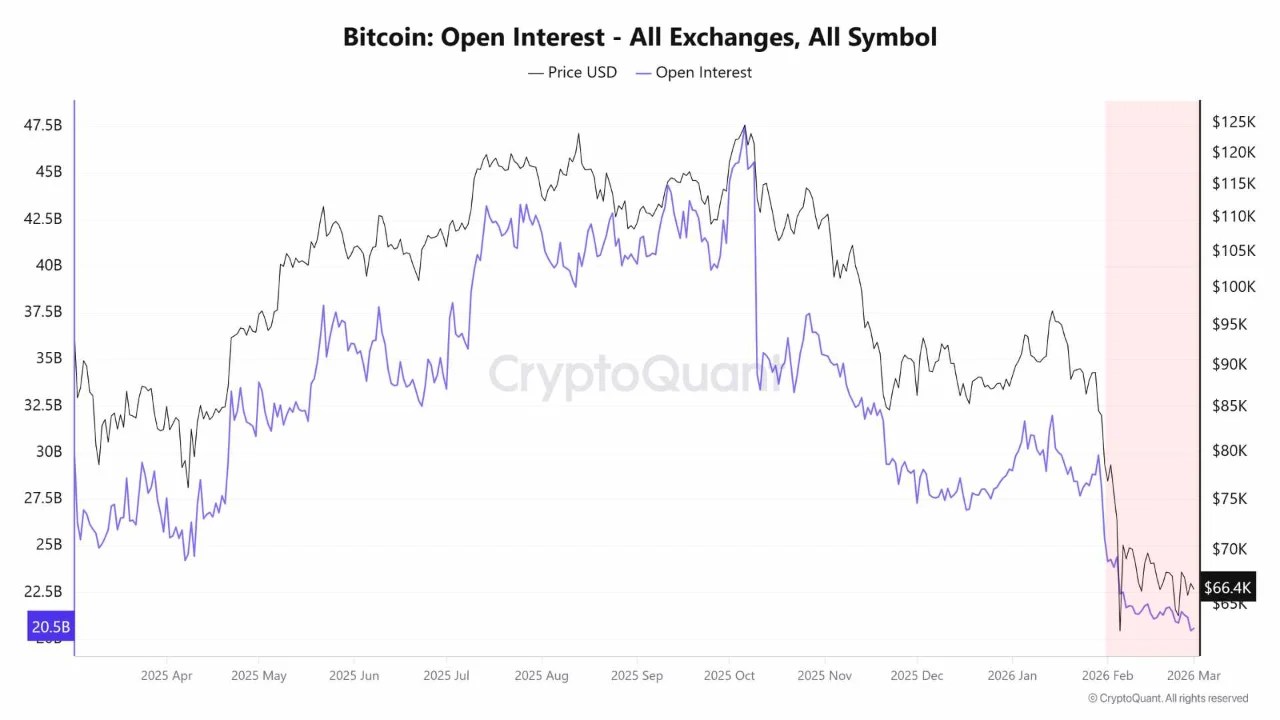

A principios de febrero, Bitcoin cotizaba cerca de $84,000. Sin embargo, los indicadores on-chain ya señalaban un estrés subyacente. El SOPR se mantuvo por debajo de 1, confirmando que las monedas se estaban gastando con pérdidas. La Capitalización Realizada se aplanó, señalando una desaceleración en la entrada de nuevo capital a la red. Mientras tanto, la Prima de Coinbase carecía de fuerza consistente, lo que sugería que la demanda spot estadounidense no había regresado materialmente.

La caída de mediados de febrero no fue simplemente una venta direccional; fue un evento de apalancamiento. A medida que el precio se debilitaba, las cascadas de liquidación aceleraron la caída, forzando la salida de posiciones largas del mercado. El Interés Abierto se contrajo bruscamente, confirmando que el movimiento fue impulsado por desenrollos de derivados en lugar de una distribución spot constante. En un régimen de liquidez escasa, estos reajustes de apalancamiento tienden a exagerar la volatilidad. Cuando los libros de órdenes son superficiales, flujos relativamente modestos pueden empujar los precios de manera desproporcionada, amplificando las extensiones a la baja.

Aunque el Miedo y Codicia cayó a Miedo Extremo, el agotamiento del sentimiento por sí solo resultó insuficiente para generar una reversión duradera. La capitulación sin demanda de seguimiento a menudo produce rebotes reflejos, no fondos estructurales.

La restricción más estructural fue la ausencia de una participación spot consistente. Los flujos de ETF registraron entradas diarias intermitentes, pero carecían de un impulso semanal sostenido. Al mismo tiempo, el crecimiento de la oferta de stablecoins se mantuvo bajo, lo que indica un capital limitado al margen listo para desplegarse. En consecuencia, los rebotes fueron en gran medida rallies de covering corto, impulsados por desenrollos de posiciones en lugar de una acumulación fresca.

El contexto macro reforzó esta fragilidad. La debilidad de las acciones y la fuerza del dólar enmarcaron a Bitcoin como un proxy de liquidez de alta beta, no como un activo defensivo. En febrero, los desequilibrios estructurales de oferta y demanda superaron la estacionalidad histórica. Un cambio duradero ahora depende de entradas spot persistentes y una reconstrucción disciplinada del Interés Abierto.