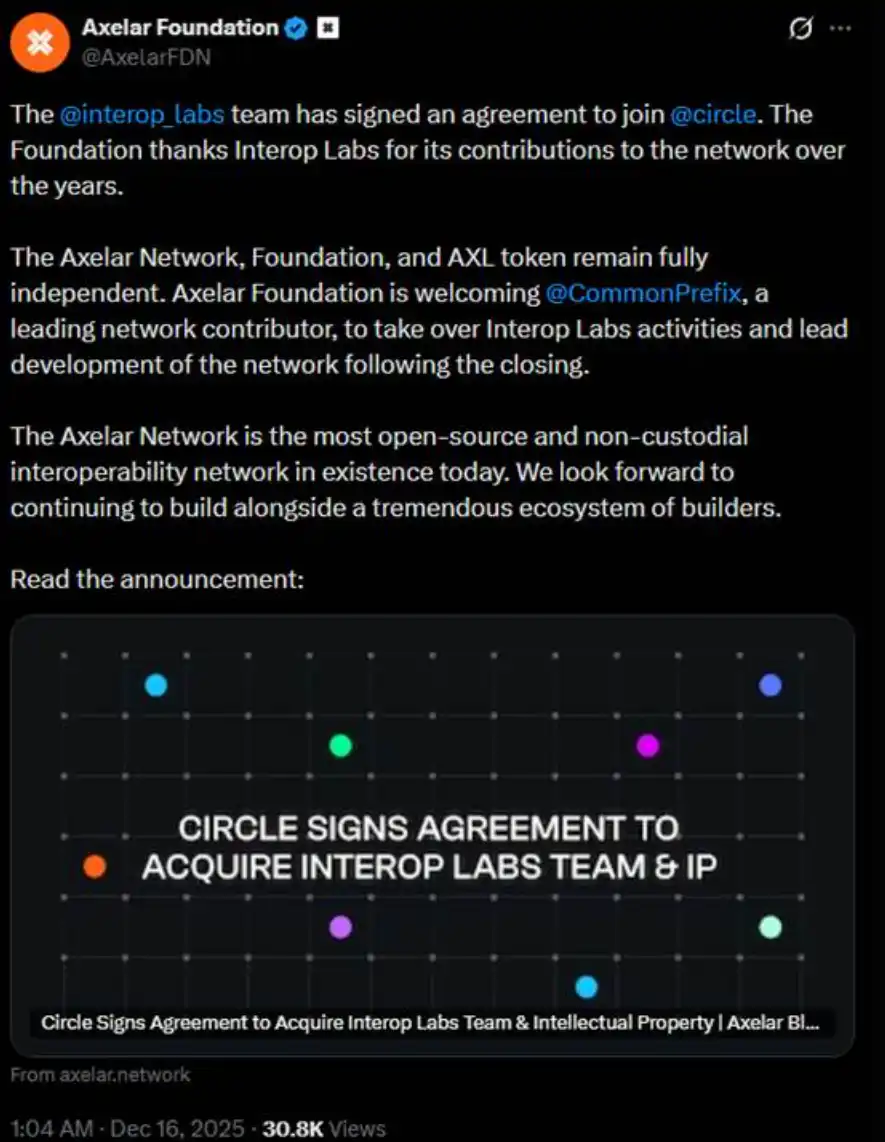

Anteayer al amanecer, el equipo de Interop Labs (desarrollador inicial de Axelar Network) anunció su adquisición por parte de Circle para acelerar el desarrollo de su infraestructura multichain Arc y CCTP.

En principio, ser adquirido es algo positivo. Sin embargo, las aclaraciones adicionales del equipo de Interop Labs en el mismo hilo de Twitter provocaron un gran revuelo. Indicaron que la red Axelar, la fundación y el token AXL continuarán operando de manera independiente, y que el desarrollo será asumido por CommonPrefix.

Es decir, el núcleo de esta transacción radica en la "incorporación del equipo a Circle" para impulsar el uso de USDC en el ámbito de la computación privada y los pagos regulados, y no en una adquisición integral de la red Axelar o de su sistema de tokens. El equipo y la tecnología, Circle se los lleva. El proyecto original, Circle no lo toca.

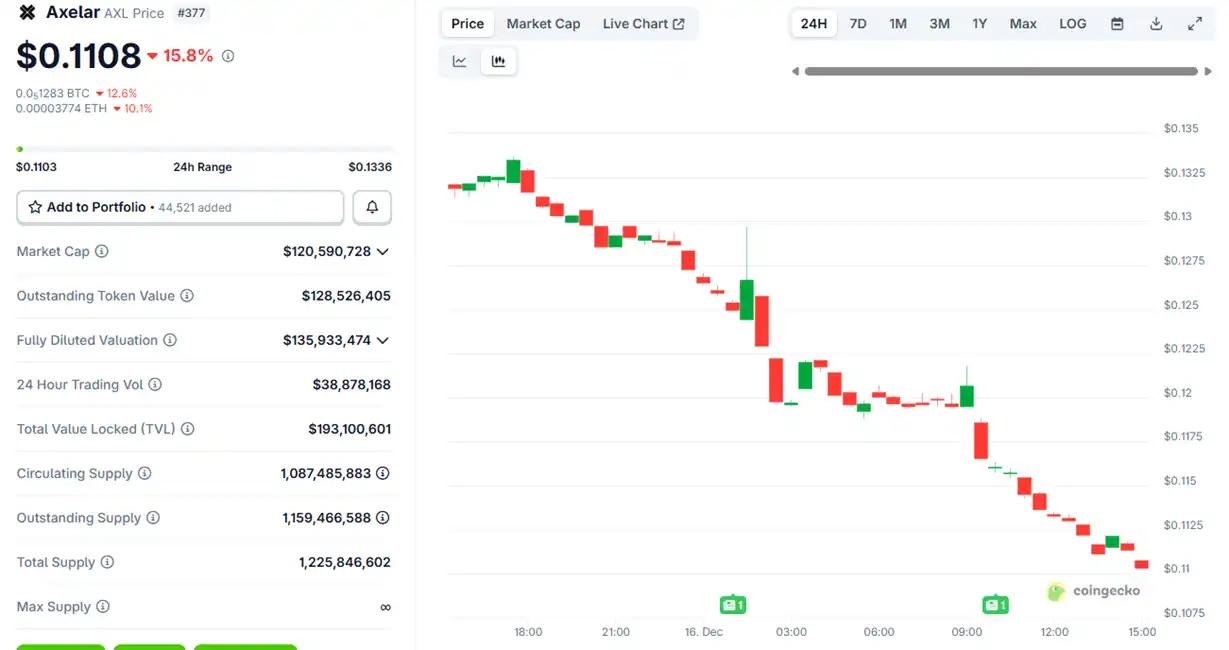

Tras el anuncio de la adquisición, el precio del token de Axelar, $AXL, subió ligeramente al principio y luego comenzó a caer, habiendo perdido alrededor de un 15% hasta ahora.

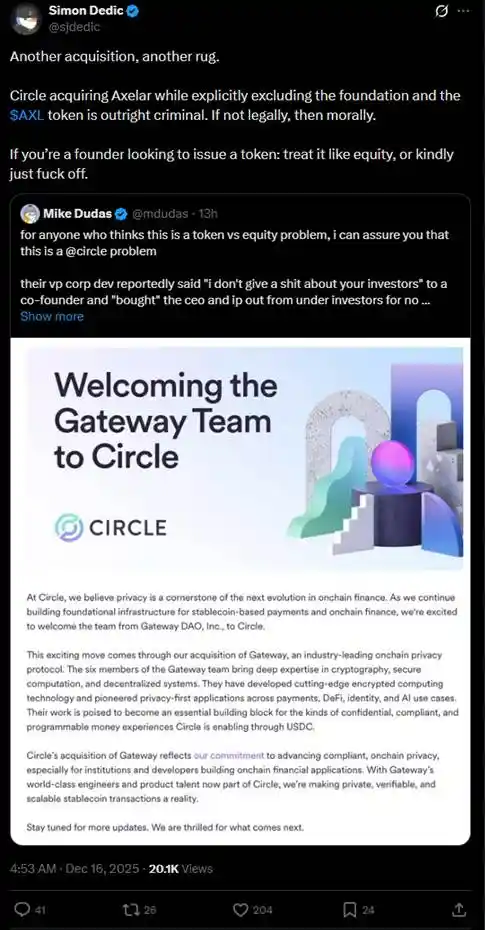

Este arreglo desencadenó rápidamente un intenso debate en la comunidad sobre "token vs equity". Varios inversores cuestionaron que Circle, al adquirir el equipo y la propiedad intelectual, obtuvo de manera sustancial los activos centrales, pero eludió los derechos de los titulares del token AXL.

En el último año, casos similares de "querer al equipo, querer la tecnología, no querer el token" han ocurrido repetidamente en el criptomundo, causando un daño significativo a los pequeños inversores.

En julio, la fundación de la red Layer 2 Ink, propiedad de Kraken, adquirió el protocolo de intercambio descentralizado Vertex Protocol, basado en Arbitrum, incorporando su equipo de ingeniería y su arquitectura tecnológica de trading, incluyendo el libro de órdenes sincronizado, el motor de contratos perpetuos y el código del mercado monetario. Tras la adquisición, Vertex cerró sus servicios en 9 cadenas EVM, y el token $VRTX fue abandonado. Tras el anuncio, $VRTX cayó más de un 75% ese mismo día, para luego acercarse gradualmente a "cero" (su capitalización actual es de apenas 73.000 dólares).

Sin embargo, los titulares de $VRTX al menos tuvieron un pequeño consuelo, ya que recibirían un airdrop del 1% durante el TGE de Ink (la snapshot ya finalizó). Pero hay casos peores, donde el token se invalida directamente sin ofrecer ninguna compensación.

En octubre, pump.fun anunció la adquisición del terminal de trading Padre. Al anunciar la compra de Padre, pump.fun también declaró que el token Padre ya no se usaría en su plataforma y afirmó directamente que no tenía planes futuros para dicho token. Dado que la declaración de invalidez del token estaba en la última respuesta del hilo, el token se duplicó instantáneamente para luego caer bruscamente; actualmente, $PADRE tiene una capitalización de mercado de solo 100.000 dólares.

En noviembre, Coinbase anunció la adquisición del terminal de trading de Solana Vector.fun, construido por Tensor Labs. Coinbase integró la tecnología de Vector en su infraestructura DEX, pero no involucró el mercado de NFTs de Tensor en sí ni los derechos sobre el token $TNSR. Parte del equipo de Tensor Labs se trasladó a Coinbase u otros proyectos.

La tendencia de $TNSR es la más estable de los ejemplos, con una subida inicial seguida de una corrección. Su precio actual se sitúa en el nivel que le correspondería como token de un mercado de NFTs, y aún está por encima del mínimo previo al anuncio de la adquisición.

En Web2, es legal que las grandes empresas adquieran pequeñas compañías mediante el modelo "querer al equipo, querer la propiedad intelectual tecnológica, pero no querer las acciones"; a esto se le llama "acquihire". Especialmente en el sector tecnológico, el "acquihire" permite a las grandes empresas integrar rápidamente equipos y tecnología valiosos, evitando los largos procesos de contratación desde cero o de desarrollo interno, acelerando así el desarrollo de productos, la entrada en nuevos mercados o la mejora de la competitividad. Aunque es desfavorable para los pequeños accionistas, estimula el crecimiento económico general y la innovación tecnológica.

Aun así, el "acquihire" también debe cumplir el principio de "actuar en el mejor interés de la empresa". La razón por la que estos ejemplos del criptomundo han generado tanta indignación en la comunidad es que los "pequeños accionistas", que son los poseedores de tokens, no creen en absoluto que los equipos detrás de los proyectos cripto estén "actuando en el mejor interés de la empresa" al ser adquiridos para un mejor desarrollo del proyecto. A menudo, los equipos sueñan con cotizar en bolsa (el ejemplo más claro es OpenSea) cuando el proyecto en sí puede generar grandes ganancias, y luego emiten tokens para ganar dinero cuando todo está empezando o en declive. Una vez que estos equipos ganan dinero con los tokens, se buscan un nuevo hogar, y el proyecto anterior solo queda en su currículum.

Entonces, ¿los pequeños inversores del criptomundo solo pueden tragarse el orgullo y aceptarlo? Precisamente anteayer, el ex director de tecnología de Aave Labs, Ernesto, publicó una propuesta de gobierno titulada "$AAVE Alignment Phase 1: Ownership", disparando el primer tiro en defensa de los derechos de los tokens en el criptomundo.

La propuesta aboga por que el Aave DAO y los titulares del token Aave obtengan claramente derechos centrales sobre la PI del protocolo, la marca, las acciones y los ingresos. Proveedores de servicios de Aave como Marc Zeller respaldaron públicamente la propuesta, calificándola como "una de las propuestas más impactantes en la historia de gobierno de Aave".

Ernesto mencionó en la propuesta: "Debido a incidentes pasados, algunas publicaciones y comentarios previos mostraban una fuerte hostilidad hacia Aave Labs, pero esta propuesta busca mantenerse neutral. La propuesta no implica que Aave Labs no deba ser un contribuyente del DAO, o que carezca de legitimidad o capacidad para contribuir, pero la decisión debe tomarla el Aave DAO."

Según la interpretación del KOL de cripto @cmdefi, el origen de este conflicto reside en que Aave Labs reemplazó la integración frontend de ParaSwap por CoW Swap, y las tarifas generadas se dirigieron a una dirección privada de Aave Labs. En consecuencia, los partidarios de Aave DAO consideraron esto una expropiación, ya que, al existir el token de gobierno AAVE, todos los beneficios deberían fluir prioritariamente hacia los titulares de AAVE, o permanecer en la tesorería para que el DAo decida mediante votación. Además, anteriormente, los ingresos de ParaSwap fluían continuamente al DAO; la nueva integración con CoW Swap cambió este estado, lo que reforzó la percepción del DAO de que se trataba de una expropiación.

Esto refleja directamente una contradicción similar a la que existe entre "la junta de accionistas y la gerencia", y vuelve a destacar la incómoda posición de los derechos de los tokens en la industria cripto. En los inicios de la industria, muchos proyectos promocionaban la "captura de valor" de los tokens (por ejemplo, mediante staking para obtener recompensas o compartiendo directamente los beneficios). Pero a partir de 2020, las acciones legales de la SEC (como las demandas contra Ripple y Telegram) obligaron a la industria a orientarse hacia "tokens de utilidad" o "tokens de gobierno", que enfatizan derechos de uso en lugar de derechos económicos. El resultado es que los titulares de tokens a menudo no pueden compartir directamente las ganancias del proyecto: los ingresos pueden fluir hacia el equipo o las acciones en manos de VC, mientras que los titulares de tokens se quedan como pequeños accionistas que contribuyen gratuitamente por amor al arte.

Como en los ejemplos mencionados en este artículo, los equipos de los proyectos a menudo venden el equipo, los recursos tecnológicos o las acciones a VC o grandes empresas, mientras venden tokens a pequeños inversores. El resultado final es que los titulares de recursos y acciones se benefician primero, y los titulares de tokens son marginados o no obtienen nada. Porque los tokens no poseen derechos de inversor en el sentido legal.

Para eludir la regulación de que "los tokens no pueden ser valores", estos se han diseñado para ser cada vez más "inútiles". Al eludir la regulación, los pequeños inversores quedan en una situación extremadamente pasiva y carente de protección. Los diversos casos ocurridos este año ya nos han alertado, en cierto modo, de que el problema actual de "fallo narrativo" en el criptomundo quizás no se deba a que la gente ya no crea en las narrativas: las narrativas siguen siendo buenas, los beneficios aún son considerables, pero cuando compramos tokens, ¿qué es exactamente lo que podemos esperar?