Para la mayoría de los veteranos (OGs) de Bitcoin en el espacio, la principal estrategia de inversión en criptomonedas siempre ha sido ‘HODL’ (mantener), lo cual ha sido suficiente para superar el rendimiento de la mayoría de los activos en ciertos períodos.

Los primeros gestores de activos que entraron en el sector también adoptaron una estrategia pasiva similar para sus respectivos ETF (fondos cotizados en bolsa) de criptomonedas. Han estado manteniendo los activos criptográficos con la esperanza de que, en tres, seis o 12 meses, su valor se apreciara.

Sin embargo, según Duncan Moir, presidente de 21Shares, los ETF de criptomonedas están transitando de la gestión pasiva a estrategias activas. Moir señaló que el sector era una ‘clase de activo incipiente’ y ‘en crecimiento’ que encaja perfectamente con la gestión activa.

En el núcleo de esta nueva estrategia está el escalar flujos de rendimiento y oportunidades de ganancias adicionales más allá de simplemente mantener los activos criptográficos. Sobre la demanda regional de ETF de criptomonedas, Moir dijo:

El interés todavía se concentra en las monedas más grandes en Estados Unidos. En Europa, los clientes institucionales están más interesados en activos más nuevos y en la capa de aplicación más allá de la Layer-1.

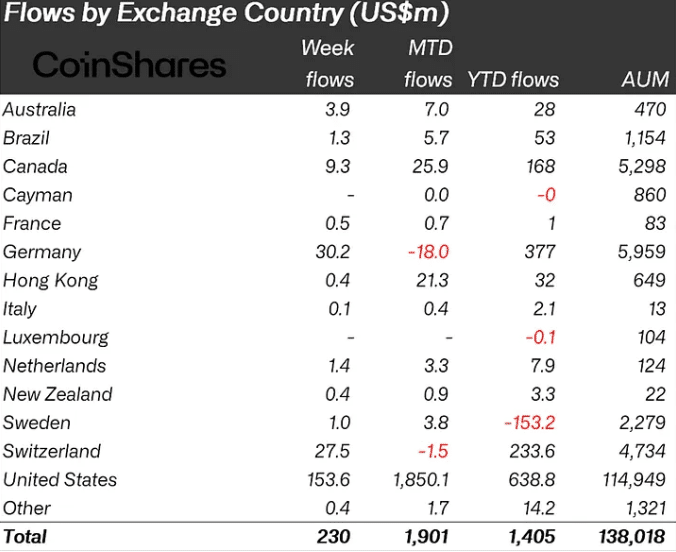

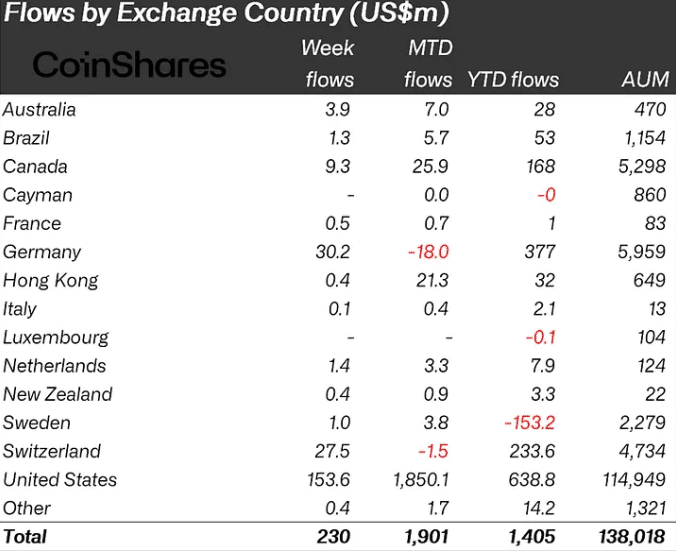

De hecho, en lo que va del año (YTD), Estados Unidos lidera con 638 millones de dólares en entradas de criptomonedas, seguido de cerca por Alemania con 377 millones y Suiza con 233 millones.

Evolución y diversificación de los ETF de criptomonedas

Para Moir, la base de inversores maduros en Europa, que ya poseen Bitcoin y Ethereum, busca expandir su asignación de criptomonedas con mejores ofertas.

Esto llevó a 21Shares a lanzar un ETP vinculado a las acciones preferentes de Strategy, Stretch (STRC), que ofrece un rendimiento de dividendo anual de hasta el 11.5% pagadero mensualmente. Esta es una de las formas de Strategy de recaudar capital para compras de Bitcoin.

Moir señaló que el producto ha sido un éxito instantáneo en varias regiones, subrayando un fuerte apetito por activos generadores de rendimiento que son accesibles de manera factible a través de plataformas tradicionales.

Además, las recompensas de staking de ETF de criptomonedas se han convertido en otra estrategia activa para maximizar los rendimientos de los inversores.

El impulso de Grayscale y BlackRock por las recompensas de staking en sus respectivos ETF de ETH spot es un ejemplo de los gestores de activos que buscan más oportunidades para los inversores.

Finalmente, Moir dijo que también buscan grandes tendencias temáticas o cambios futuros que puedan maximizarse. Este enfoque informó el lanzamiento del ETP de Bitcoin y oro de 21Shares, basado en la creciente demanda de refugios seguros en medio del trade de devaluación y el creciente déficit fiscal de EE.UU.

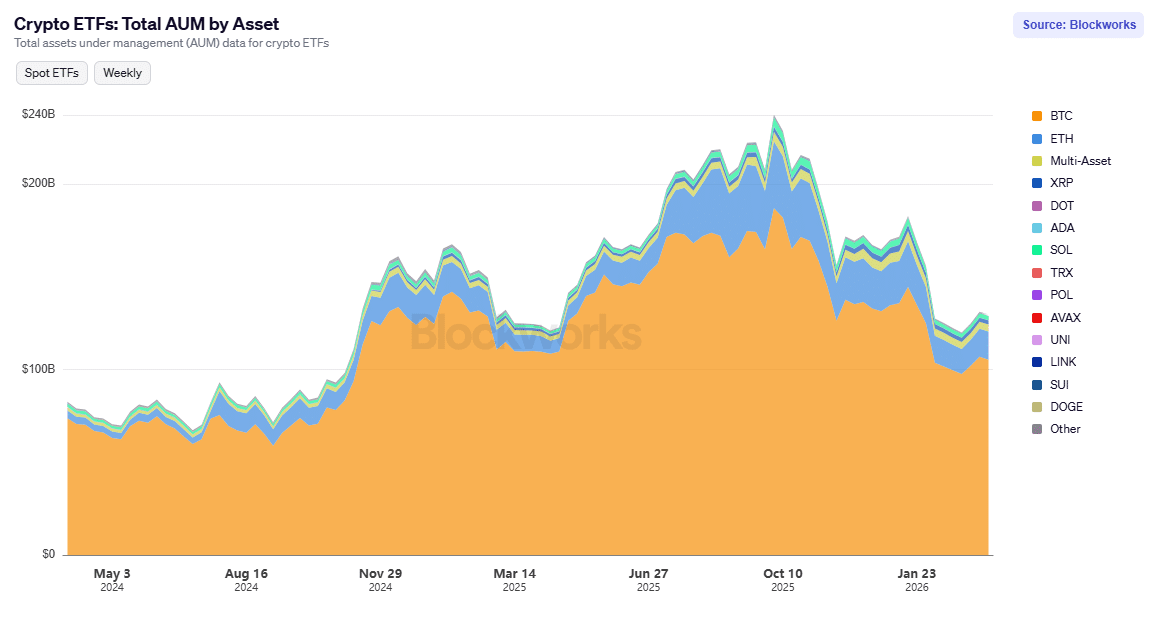

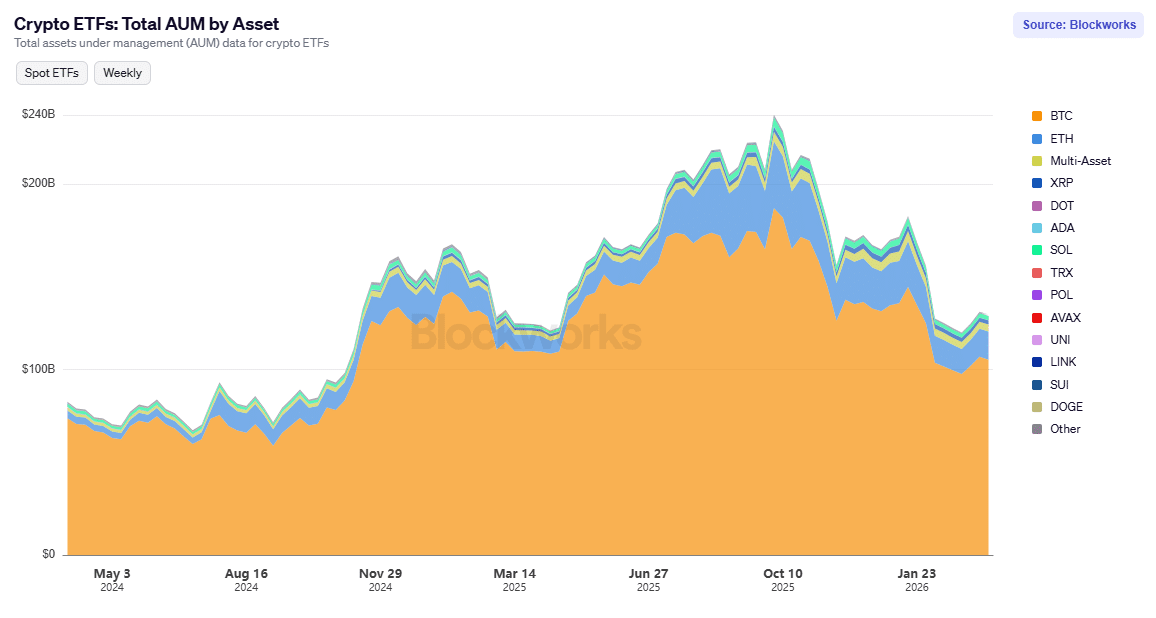

Queda por ver cómo la nueva estrategia activa impulsará la demanda de ETF de criptomonedas. Al momento de escribir, los activos totales bajo gestión (AUM) de ETF de criptomonedas eran de unos 130 mil millones de dólares, por debajo de los nearly 240 mil millones en el pico de 2025.

Resumen Final

- Duncan Moir de 21Shares dijo que las estrategias activas estarán en el centro de la próxima gestión de ETF de criptomonedas.

- Los wrappers centrados en el rendimiento y las recompensas de staking son algunas de las estrategias activas que los gestores de activos están implementando para los inversores.