Autor original: KarenZ, Foresight News

Lo más interesante del primer trimestre no es cuánto ha caído el precio, sino cómo han atravesado las instituciones este retroceso.

Si solo miramos el mercado, los ETFs cripto en el primer trimestre de 2026 no lo tuvieron fácil. Bitcoin y Ethereum soportaron presión durante el trimestre, el valor de mercado de los ETFs de contado generalmente retrocedió, y muchas posiciones, incluso si no se vendieron, al final del trimestre no lucían bien. Pero lo realmente interesante de una caída nunca es la curva de valor neto en sí misma, sino lo que hicieron diferentes tipos de instituciones en el mismo gráfico de retroceso.

Hasta la última ronda de 13F divulgada a mediados de mayo de 2026, el mercado ya podía ver la cartera de una serie de instituciones al cierre del trimestre, el 31 de marzo de 2026. Fondos universitarios, grandes bancos de inversión, fondos soberanos, creadores de mercado y gestores de patrimonios han dado varias respuestas completamente diferentes.

Algunos reducen: contraer el riesgo primero

Primero, los que redujeron posiciones.

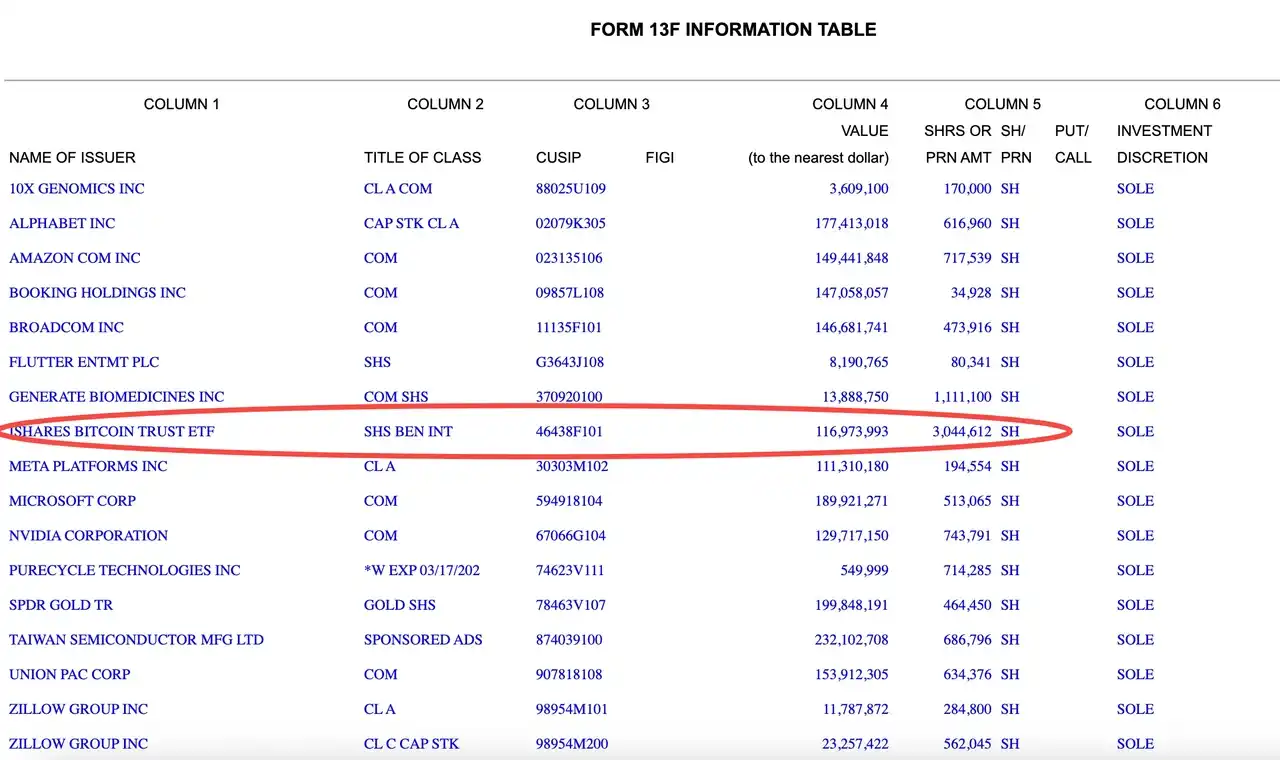

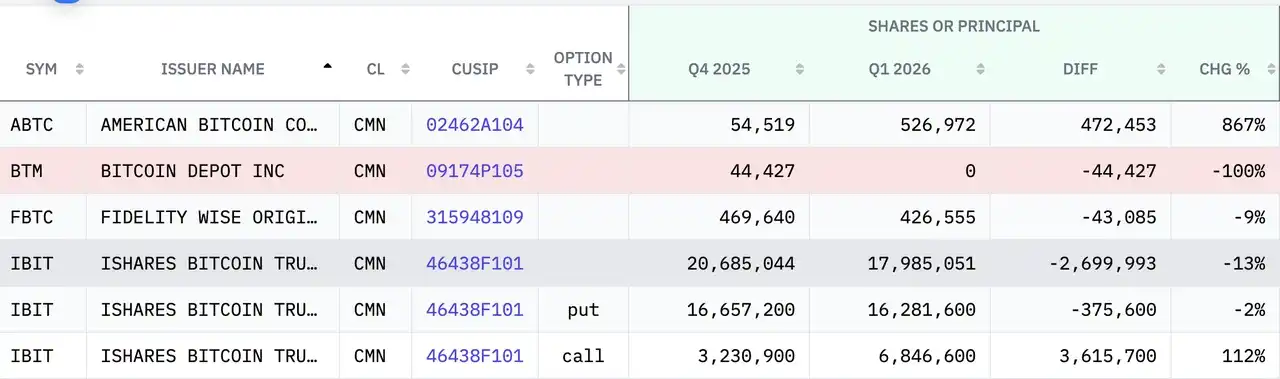

Harvard Management, que gestiona el fondo de dotación y activos financieros relacionados de la Universidad de Harvard, es uno de los ejemplos más típicos de esta ronda. Según su informe 13F presentado, su tenencia en IBIT (iShares Bitcoin Trust ETF) se redujo de 5,353,612 acciones a finales del Q4 de 2025 a 3,044,612 acciones a finales del Q1 de 2026, una reducción de aproximadamente el 43%, y su valor contable también cayó de unos 266 millones de dólares a unos 117 millones de dólares. Al mismo tiempo, su tenencia en ETHA (iShares Ethereum Trust), que aún mantenía el trimestre anterior, se ha eliminado por completo este trimestre. Esto indica que Harvard no solo está reaccionando a una corrección de precios, sino que está comprimiendo activamente su exposición pública a los ETFs de contado de Bitcoin y Ethereum.

Este cambio de cartera tiene otra implicación. Harvard no ha girado completamente hacia la defensiva, sino que ha reasignado parte de su cartera a activos relacionados con la cadena de IA y computación, aumentando sus posiciones en NVIDIA, Broadcom y TSMC, entre otros. Al ver estos movimientos juntos, se asemeja más a una reestructuración "reducir crypto, aumentar IA", que a una contracción integral del riesgo.

La estrategia de Goldman Sachs es más o menos similar, pero su enfoque es más complejo. Según la comparación entre los dos últimos 13F, Goldman Sachs aún mantenía a finales del Q1 de 2026 unos 690 millones de dólares en IBIT y unos 25.18 millones de dólares en FBTC (Fidelity Wise Origin Bitcoin Fund), ambos con una reducción respecto al trimestre anterior. Más que una simple reducción de posición, lo más notable es la estructura de su cartera: Goldman Sachs mantiene simultáneamente posiciones de contado, opciones de compra y opciones de venta en IBIT, lo que indica que no es solo una apuesta direccional, sino que también tiene atributos claros de trading y cobertura.

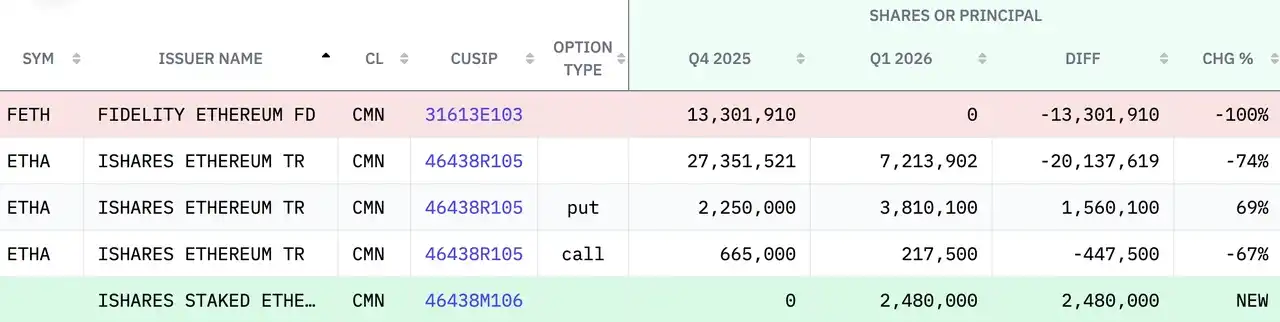

El tratamiento de Ethereum por parte de Goldman Sachs es aún más agresivo, no solo liquidando su posición en Fidelity Ethereum Fund (valor de cartera de 394 millones de dólares a finales del Q4 de 2025); también redujo significativamente su posición en contado en iShares Ethereum Trust (ETHA), en aproximadamente un 74%, con una cartera restante de unos 114 millones de dólares, además de adquirir 66.885 millones de dólares en iShares Staked Ethereum Trust ETF.

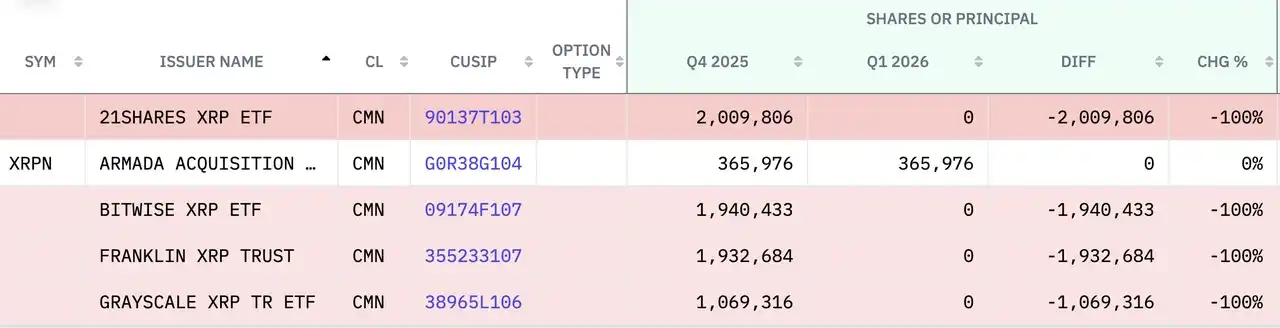

Al mismo tiempo, Goldman Sachs ha liquidado todas sus posiciones en ETFs relacionados con XRP y Solana. Hasta finales del Q4 de 2025, mantenía unos 152 millones de dólares en ETFs de XRP de Bitwise, Franklin Templeton, Grayscale y 21shares combinados, y también liquidó todos los ETFs/fideicomisos de Solana de Grayscale, Bitwise y Fidelity (valor de 109 millones de dólares a finales del Q4 de 2025).

En cuanto a acciones relacionadas con criptomonedas, la posición de Goldman Sachs en Circle aumentó un 249%, hasta unos 140 millones de dólares, su posición en Galaxy Digital también aumentó un 205% (hasta 41.48 millones de dólares), y sus posiciones en Coinbase (+65%), Robinhood (+35%) y PayPal también aumentaron; durante el mismo período, redujo sus posiciones en Strategy y Riot Platforms. En general, esto se parece más a una rotación interna de "comprimir el riesgo de los ETFs, girar hacia acciones seleccionadas".

Entre los fondos de cobertura, Millennium Management también dio una señal similar. Datos públicos muestran que su posición en IBIT se redujo de 34.334 millones de acciones a 19.287 millones de acciones, una disminución de aproximadamente 43.8%; su posición en ETHA también disminuyó simultáneamente (aproximadamente un 34.3% menos), lo que indica que redujo significativamente sus posiciones tanto en ETFs de contado de Bitcoin como de Ethereum.

Capula Management Ltd, una compañía de gestión de fondos de cobertura con sede en Londres, Reino Unido, fue aún más lejos. Al 30 de diciembre de 2025, mantenía 470 millones de dólares en IBIT, 160 millones de dólares en FBTC, 207 millones de dólares en ETHA y 61.43 millones de dólares en FETH, pero el último informe 13F muestra que estos ETFs han sido liquidados por completo. Al mismo tiempo, Capula Management Ltd ha liquidado completamente su posición en Coinbase (manteniendo una pequeña posición de opciones).

Mantenerse quieto es en sí mismo una postura

El segundo tipo son los que mantuvieron sus posiciones sin cambios.

La posición en IBIT de Brown University sigue siendo de 212,500 acciones, sin cambios. Según el valor de mercado divulgado, esta posición cayó de unos 10.551 millones de dólares a finales de 2025 a unos 8.164 millones de dólares a finales del primer trimestre de 2026. Este tipo de fondos universitarios no convierte la volatilidad de precios de un trimestre directamente en órdenes de trading, sino que enfatizan más la disciplina de la cartera y el ritmo de asignación a largo plazo.

El tratamiento de los activos cripto por parte de Dartmouth College en el primer trimestre de 2026 se asemeja más a una expansión suave que a un cambio agresivo de cartera. Según la comparación de su 13F con el trimestre anterior, el colegio mantuvo su posición base en ETFs de Bitcoin, el número de acciones de IBIT se mantuvo básicamente sin cambios, solo que con la corrección de precios del primer trimestre, su valor contable cayó de más de 10 millones de dólares a unos 7.7 millones de dólares; en cuanto a la exposición a Ethereum, realizó un cambio de producto, cambiando su anterior Grayscale Ethereum Mini Trust por el Grayscale Ethereum Staking ETF con atributos de staking, manteniendo unas 178,100 acciones; simultáneamente, abrió una posición en Bitwise Solana Staking ETF, unas 304,803 acciones, con un valor contable de unos 3.3 millones de dólares.

Otra táctica: comprar más cuando más cae

El tercer tipo son los que aumentaron sus posiciones a contracorriente.

Mubadala, el fondo soberano de Abu Dabi, es uno de los nombres más destacados. Su posición en IBIT aumentó de 12,702,323 acciones a 14,721,917 acciones, un aumento de aproximadamente 15.9%. Pero incluso con el aumento en el número de acciones, el valor de mercado de la cartera al final del trimestre aún cayó de unos 631 millones de dólares a unos 566 millones de dólares. Este conjunto de cifras es muy revelador. La acción de aumentar la posición en sí misma no conduce automáticamente a ganancias, especialmente cuando el mercado aún se encuentra en un canal de corrección; aumentar la asignación trae primero una mayor exposición, y solo después puede traer mayor elasticidad futura.

El movimiento de JPMorgan también puede entenderse dentro de esta lógica. Los últimos datos del 13F muestran que JPMorgan aumentó su posición en IBIT de aproximadamente 3.028 millones de acciones a aproximadamente 8.3 millones de acciones, un aumento del 174%, y al mismo tiempo aumentó su exposición parcial a FBTC, BITB y ETFs de Ethereum. Desde el cambio en el número de acciones, claramente se ha vuelto más activo; pero esto no significa que ya haya bloqueado rendimientos excedentes en esta volatilidad. Para los grandes bancos, aumentar las posiciones en ETFs a menudo se trata de expandir la oferta de productos, satisfacer la asignación de clientes, equilibrar la liquidez y el riesgo en sus libros, y no solo de ser alcista.

El cambio en la posición de Wells Fargo también merece una mirada separada. Según una comparación anterior y posterior, este banco mantuvo su posición central en IBIT, mientras aumentaba su asignación en productos como BITB y Grayscale Bitcoin Mini Trust. Más notable es que aumentó significativamente su exposición a ETFs de Ethereum; la posición en ETHA pasó de aproximadamente 672,600 acciones a aproximadamente 1.1 millones de acciones, y la posición en ETHW también aumentó simultáneamente. En otras palabras, Wells Fargo adoptó una estrategia de "mantener la posición base en Bitcoin, aumentar el peso de Ethereum".

El creador de mercado Jane Street mostró otro estilo típico. Según la comparación de dos períodos de 13F, redujo significativamente su exposición a ETFs de contado de Bitcoin en el primer trimestre, la posición en IBIT cayó de aproximadamente 20.3 millones a aproximadamente 5.9 millones de acciones, y FBTC también disminuyó notablemente; pero al mismo tiempo, agregó una exposición de aproximadamente 82 millones de dólares en ETFs de Ethereum. En cuanto a acciones relacionadas con criptomonedas, Jane Street aumentó sus posiciones en Galaxy Digital (8746%), Circle (1162%) y Coinbase (+14%), BitMine (+47%), entre otros. Esta combinación se parece más a un reequilibrio típico de trading: reducir ETFs de Bitcoin, aumentar ETFs de Ethereum, buscando simultáneamente mayor elasticidad en el lado de las acciones individuales.

Bitcoin, Ethereum y Solana, las instituciones están haciendo una clasificación de riesgos más detallada

Hay otra señal en esta ronda de 13F que merece atención por separado: la actitud de las instituciones hacia los ETFs de BTC, ETH e incluso Solana ya no es uniforme. Ahora, la pregunta más relevante es: ¿cuál activo cripto están preparando las instituciones para mantener en su cartera central, cuál para colocar en la cartera de elasticidad, y cuál simplemente para retirar por ahora?

Tomando Harvard Management como ejemplo, mientras reducía IBIT, también salía completamente de ETHA, lo que se parece más a una clasificación de riesgo. El ETF de Bitcoin aún mantiene una posición relativamente central, mientras que el ETF de Ethereum fue recortado prioritariamente en el reequilibrio de la cartera.

El enfoque de Goldman Sachs también indica que las grandes instituciones financieras están llevando esta clasificación al extremo. Aún mantuvo una exposición considerable a ETFs de Bitcoin en el primer trimestre, pero la contracción en productos relacionados con Ethereum fue claramente más rápida, y al mismo tiempo básicamente liquidó los ETFs relacionados con XRP y Solana. Visto en conjunto, Goldman Sachs está reconcentrando su cartera en la capa de activos que considera más líquida, más fácil de cubrir y más fácil de incorporar a sus modelos de riesgo institucionales. Bitcoin aquí se parece más a la "posición base", Ethereum pertenece a la posición comprimible, y productos como Solana y XRP se acercan más a posiciones experimentales marginales; una vez que la volatilidad del mercado se amplía, esta parte suele ser la primera en ser recortada.

Pero por otro lado, Wells Fargo y Dartmouth College muestran respuestas completamente diferentes. Wells Fargo aumentó activamente el peso de los ETFs de Ethereum, lo que indica que en su marco interno, Ethereum se asemeja más a una posición secundaria que vale la pena aumentar durante una corrección para buscar elasticidad. La estrategia de Dartmouth College es aún más representativa: no tocó su posición base en ETFs de Bitcoin, pero expandió su nueva elasticidad a ETFs relacionados con Solana, especialmente aquellos con atributos de staking.

13F da al mercado una instantánea, pero también deja espacios en blanco

Este es también el punto donde más moderación se necesita al observar las tenencias institucionales.

13F permite al mundo exterior ver cómo las instituciones principales asignan ETFs cripto bajo una metodología unificada. Pero también tiene límites muy claros. Primero, tiene un retraso temporal. Lo que los inversores ven en mayo es solo una instantánea al cierre del trimestre del 31 de marzo. Si se realizaron ajustes significativos en el segundo trimestre, la tabla no lo mostrará de antemano. En segundo lugar, 13F solo muestra las tenencias, no el coste real de compra. La caída en el valor de la cartera de una institución en un trimestre no necesariamente indica una pérdida general, ya que pudo haber comprado en una posición anterior, o haber reducido y vuelto a aumentar su posición durante el trimestre.

Además, para instituciones como Goldman Sachs, además de los ETFs de contado, a menudo hay posiciones superpuestas de opciones, coberturas y actividades de creación de mercado; mirar solo la tabla puede llevar fácilmente a malinterpretar el comportamiento de trading como una postura a largo plazo.

Pero precisamente porque es incompleto, 13F se asemeja más a una ventana para observar el sentimiento institucional, que a una tabla de conclusiones. Ver al fondo soberano Mubadala aumentar su posición mientras su valor contable retrocede, muestra la paciencia del capital soberano; ver a Brown University mantenerse estática mientras soporta la corrección, muestra la disciplina de asignación a largo plazo; ver a Harvard University reducir Bitcoin y salir del ETF de Ethereum, muestra la sensibilidad real de los fondos universitarios a la volatilidad; ver a JPMorgan, Wells Fargo y Jane Street continuar ajustando su exposición en ciertos productos, muestra que Wall Street aún considera a los ETFs cripto como una categoría que necesita seguir estando en su oferta, siendo constantemente reevaluada.