Jason Jiang|Web3.01

A finales de 2025, la publicación del "Plan de Acción para Fortalecer el Sistema de Gestión del Yuan Digital y la Construcción de Infraestructuras Financieras Relacionadas" por el Banco Popular de China marcó la transición oficial del yuan digital de la "moneda digital 1.0" a la era del "dinero de depósito digital 2.0".

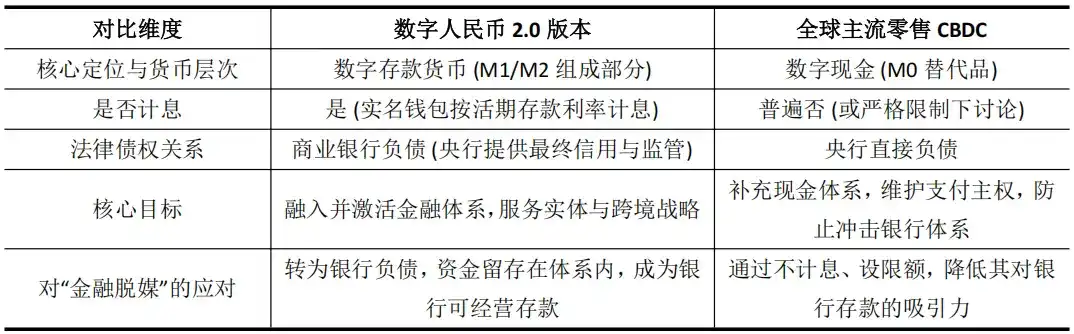

El cambio central radica en que, a partir del 1 de enero de 2026, los saldos en las carteras de yuan digital comenzarán a devengar intereses, y su atributo legal también se transformará de ser un pasivo directo del banco central a una moneda legal con atributos de pasivo bancario comercial.

Dilemas comunes de los CBDC globales y el avance del yuan digital

Las prácticas de más de 130 autoridades monetarias globales que exploran los CBDC comúnmente enfrentan una paradoja difícil de resolver: ¿cómo lanzar una moneda digital sin socavar los cimientos del sistema bancario tradicional? La raíz de esto es la cautela ante la desintermediación financiera: la preocupación de que ofrecer moneda digital segura y conveniente directamente al público por parte del banco central provoque una fuga de depósitos bancarios, impactando la función de creación de crédito.

Por lo tanto, ya sea el debate del Banco Central Europeo sobre establecer límites máximos de tenencia para el euro digital, o las advertencias explícitas del Banco de Japón, su lógica subyacente es defensiva. Limitan estrictamente el CBDC minorista a ser efectivo digital sin intereses (M0), reduciendo su atractivo frente a los depósitos bancarios para garantizar la estabilidad financiera, pero esto a menudo resulta en una promoción débil del CBDC debido a la falta de incentivos para usuarios y bancos, cayendo en un dilema de divergencia entre función y objetivos.

Sobre esta base, el yuan digital se convertirá en el primer CBDC del mundo en pagar intereses sobre los saldos de las carteras de usuarios comunes. El yuan digital 2.0, mediante la innovación institucional, reconfigura la relación de deuda monetaria, intentando así disipar riesgos y crear nuevo impulso dentro del sistema bancario. Su diferencia con otros CBDC minoristas globales radica en:

Este modelo transforma al yuan digital de una herramienta de "circulación externa" que podría impactar a los bancos, en "sangre interna" integrada profundamente en el balance de los bancos.

Los bancos comerciales tienen derechos de gestión y beneficios sobre los depósitos en yuan digital, su motivación para promoverlo cambia de "cumplimiento pasivo" a "operación activa", formando un mecanismo de promoción de mercado sostenible. Simultáneamente, la clara garantía del seguro de depósitos elimina las dudas crediticias del lado del usuario.

Esto no solo resuelve el problema de los incentivos, sino que también significa que el yuan digital se incorpora formalmente al marco tradicional de creación y regulación monetaria, proporcionando al banco central una nueva variable política sobre la que puede actuar directamente (la tasa de interés del yuan digital), y su trazabilidad transaccional también crea condiciones para implementar políticas monetarias estructurales precisas.

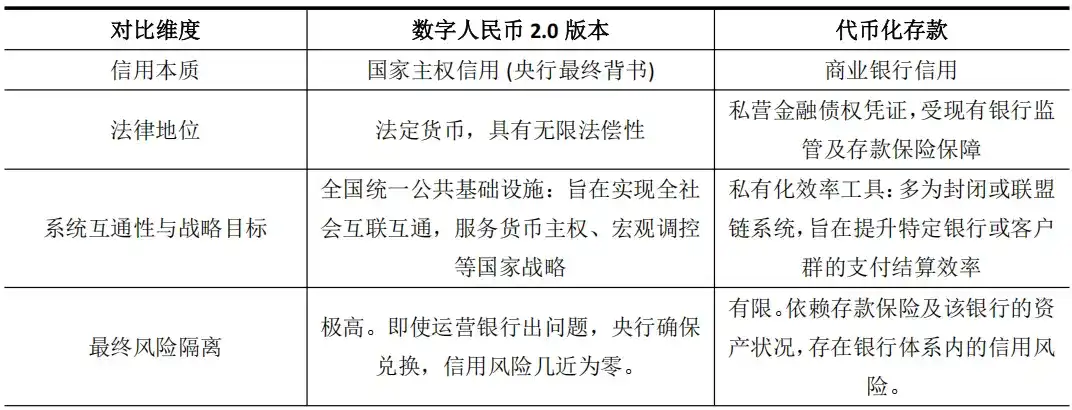

Definiendo una nueva forma: El "híbrido" de CBDC y depósitos tokenizados

El yuan digital 2.0, debido a sus características de pago de intereses y operación bancaria, se asemeja superficialmente a los depósitos tokenizados impulsados por los bancos comerciales. Estos últimos son representaciones digitales de depósitos bancarios en blockchain (como JPM Coin de JPMorgan Chase), destinados a mejorar la eficiencia de la liquidación interbancaria. Pero esta similitud es solo aparente; existen diferencias esenciales en su base crediticia y nivel estratégico.

El yuan digital 2.0 crea efectivamente una nueva forma híbrida: absorbe la apariencia de eficiencia de los depósitos tokenizados, pero su núcleo es el crédito monetario soberano nacional completo.

Esta distinción es crucial. El crédito de un depósito tokenizado está profundamente vinculado al balance del banco emisor, siendo esencialmente una herramienta de eficiencia para optimizar la intermediación financiera existente. La base crediticia del yuan digital 2.0 sigue siendo la soberanía nacional, y su objetivo es construir una infraestructura financiera fundamental para la futura economía digital.

Un informe del Instituto de Investigación de Tecnología Financiera de la Universidad de Tsinghua también señaló que esta moneda digital, respaldada por crédito estatal y con programabilidad, proporciona un punto de apoyo central para construir un modelo de doble plataforma de "blockchain + activos digitales".

Por lo tanto, la actualización del yuan digital 2.0 va más allá de la evolución de una herramienta de pago; es tender previamente una "vía de liquidación" con el más alto nivel crediticio para la próxima era de tokenización de activos a gran escala.

Empoderamiento del yuan digital con intereses para el ecosistema financiero digital de Hong Kong

La evolución estratégica del yuan digital tiene un impacto más directo y profundo en Hong Kong, único en términos geopolíticos e institucionales.

La variable clave del pago de intereses cambia fundamentalmente la naturaleza del yuan digital en escenarios transfronterizos y financieros, transformándolo de un "canal de pago" a un "activo estratégico", empoderando así sustancialmente a Hong Kong en múltiples niveles para construir un "Centro Internacional de Activos Digitales".

Primero, el pago de intereses resuelve el problema de la motivación para la retención de fondos transfronterizos, fortaleciendo directamente la función del grupo de fondos en yuanes fuera de China de Hong Kong.

En las redes de pago transfronterizo basadas en el puente de monedas digitales de bancos centrales multilaterales (mBridge), una moneda digital sin intereses es solo un medio de circulación, y las empresas tienen incentivos para liquidar rápidamente para reducir los costos de inmovilización de capital. Con intereses, el yuan digital adquiere atributos competitivos frente a los depósitos en yuanes fuera de China en Hong Kong. Los centros de tesorería de empresas multinacionales pueden utilizarlo como una herramienta de gestión de liquidez que genera intereses, permaneciendo por más tiempo dentro del sistema regulatorio de Hong Kong.

Actualmente, el yuan digital representa más del 95% de las transacciones en mBridge, y la política de pago de intereses tiene el potencial de transformar esta ventaja de flujo en una ventaja de stock, ayudando a expandir y profundizar el grupo de fondos en yuanes fuera de China de Hong Kong y consolidando su posición como centro.

Segundo, el pago de intereses fortalece el atractivo crediticio del yuan digital como moneda de emisión y liquidación de activos tokenizados en Hong Kong.

Hong Kong está impulsando activamente la tokenización de activos como bonos. En estas liquidaciones de entrega contra pago (DvP), el nivel crediticio de la moneda de liquidación está directamente relacionado con la fijación de precios de riesgo y la aceptación del mercado del producto. El yuan digital, con intereses y respaldado por crédito estatal, tiene un nivel crediticio muy superior al de cualquier depósito tokenizado de un banco individual.

El proyecto Ensemble de la Autoridad Monetaria de Hong Kong ya ha explorado la interoperabilidad de los depósitos tokenizados, y el yuan digital 2.0 podría integrarse en este ecosistema como un activo de liquidación de nivel superior. Utilizando la programabilidad del yuan digital, se podrían automatizar procesos como el pago de dividendos de bonos o condiciones de financiamiento comercial, mejorando enormemente la eficiencia y reduciendo el riesgo operativo.

Esto ofrece a Hong Kong una opción potencialmente superior de infraestructura financiera subyacente para emitir productos de gama alta como bonos verdes gubernamentales tokenizados.

Tercero, el pago de intereses activa el espacio para la innovación de servicios financieros en torno al yuan digital, brindando oportunidades de sinergia para la tecnología financiera de Hong Kong.

Cuando el yuan digital se convierte en un pasivo bancario gestionable y que genera intereses, surgirán servicios relacionados como depósitos, gestión patrimonial, financiación y gestión de contratos inteligentes.

Hong Kong, con su sistema de derecho consuetudinario alineado con estándares internacionales y su activo mercado financiero, es un "sandbox" ideal para probar este tipo de servicios innovadores. Por ejemplo, se podrían desarrollar pasarelas regulatorias que conecten carteras de yuan digital con plataformas de activos virtuales, o diseñar productos financieros estructurados basados en sus características de generación de intereses.

Este efecto de sinergia innovadora permitirá a Hong Kong tomar la delantera en el diseño de productos y la formulación de reglas para las finanzas digitales.

Cuarto, el pago de intereses profundiza la estrategia de sinergia diferenciada entre el yuan digital y el "dólar digital de Hong Kong" (HKD Digital).

Hong Kong ha priorizado claramente el desarrollo del HKD Digital mayorista, centrándose en transacciones de gran volumen entre instituciones financieras y aplicaciones en el mercado de capitales. El yuan digital 2.0 con intereses, por su parte, puede servir principalmente a los pagos minoristas transfronterizos estrechamente vinculados a la economía real de China continental, la liquidación de comercio y los servicios financieros derivados relacionados.

Ambos no son sustitutos, sino que forman un panorama complementario claro: el HKD Digital optimiza la eficiencia financiera mayorista local, mientras que el yuan digital profundiza los vínculos económicos transfronterizos. Esta sinergia permite a Hong Kong consolidar simultáneamente su infraestructura financiera local y su función de puente transfronterizo.