Desde que repuntó de la región de $60k a principios de febrero, Bitcoin ha entrado en una fase de consolidación lateral. Como se describió en la Semana 06 – Debilidad Estructural, este rango frágil refleja un equilibrio temporal entre el agotamiento de los vendedores y el soporte localizado de los tenedores a largo plazo que acumularon dentro de la misma banda de precios durante el primer semestre de 2024.

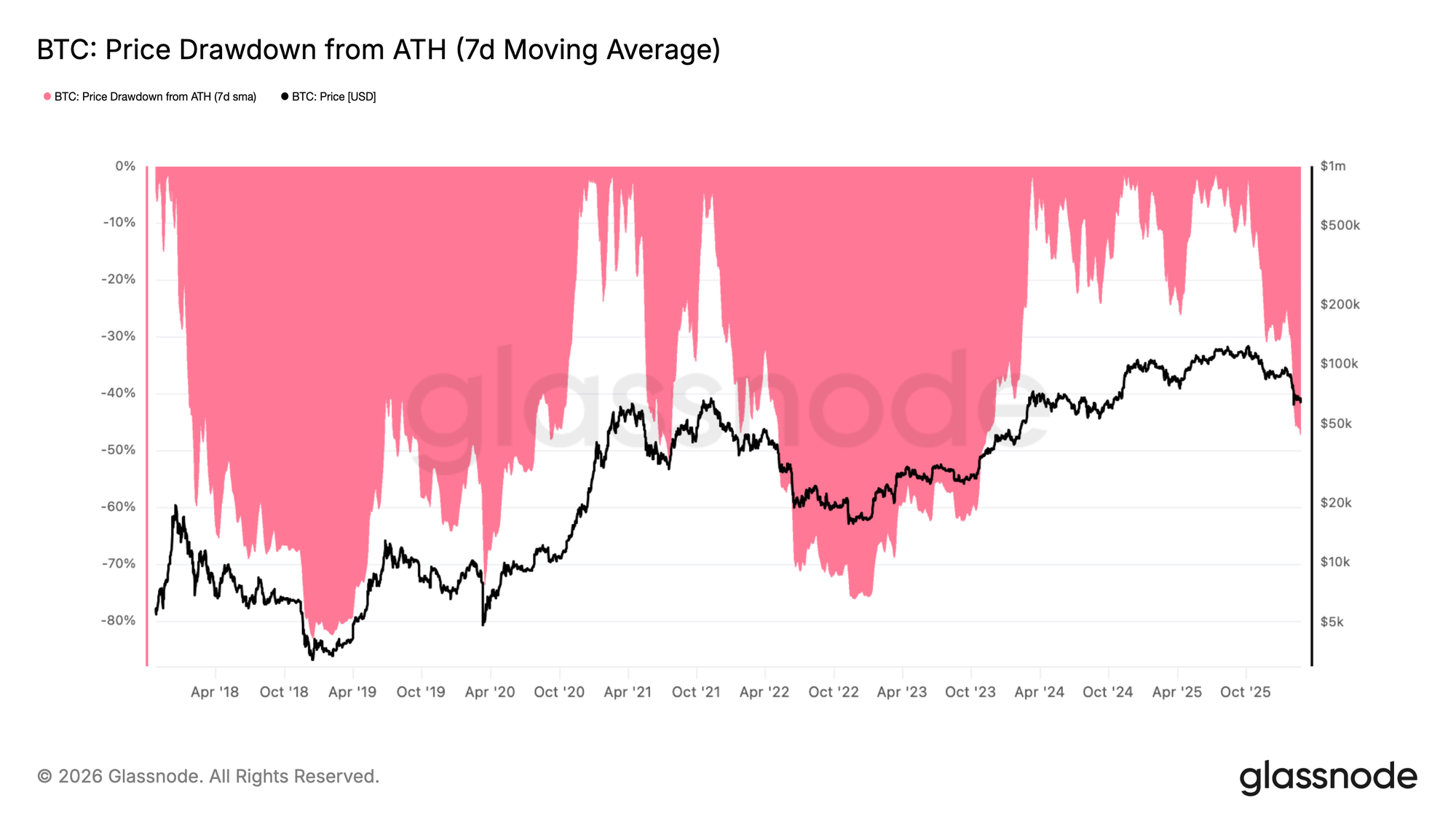

Desde una perspectiva cíclica más amplia, la reducción promedio móvil de 7 días desde el máximo histórico (ATH) se sitúa actualmente en un 47,3%, comparable a la fase de rango limitado de principios de mayo de 2022 que precedió a una mayor expansión a la baja. Las analogías históricas sugieren que, en profundidades de reducción similares, el tiempo típicamente actúa como un obstáculo en lugar de un impulso para la continuación alcista. Una compresión prolongada en estos niveles aumenta la probabilidad de que las entidades apalancadas o estructuralmente débiles enfrenten un estrés creciente en sus balances.

De no producirse una recuperación decisiva de niveles de precios más altos (>$70k) en las próximas semanas, el riesgo de una nueva contracción sigue siendo elevado.

Adentrándose en Territorio de Mercado Bajista

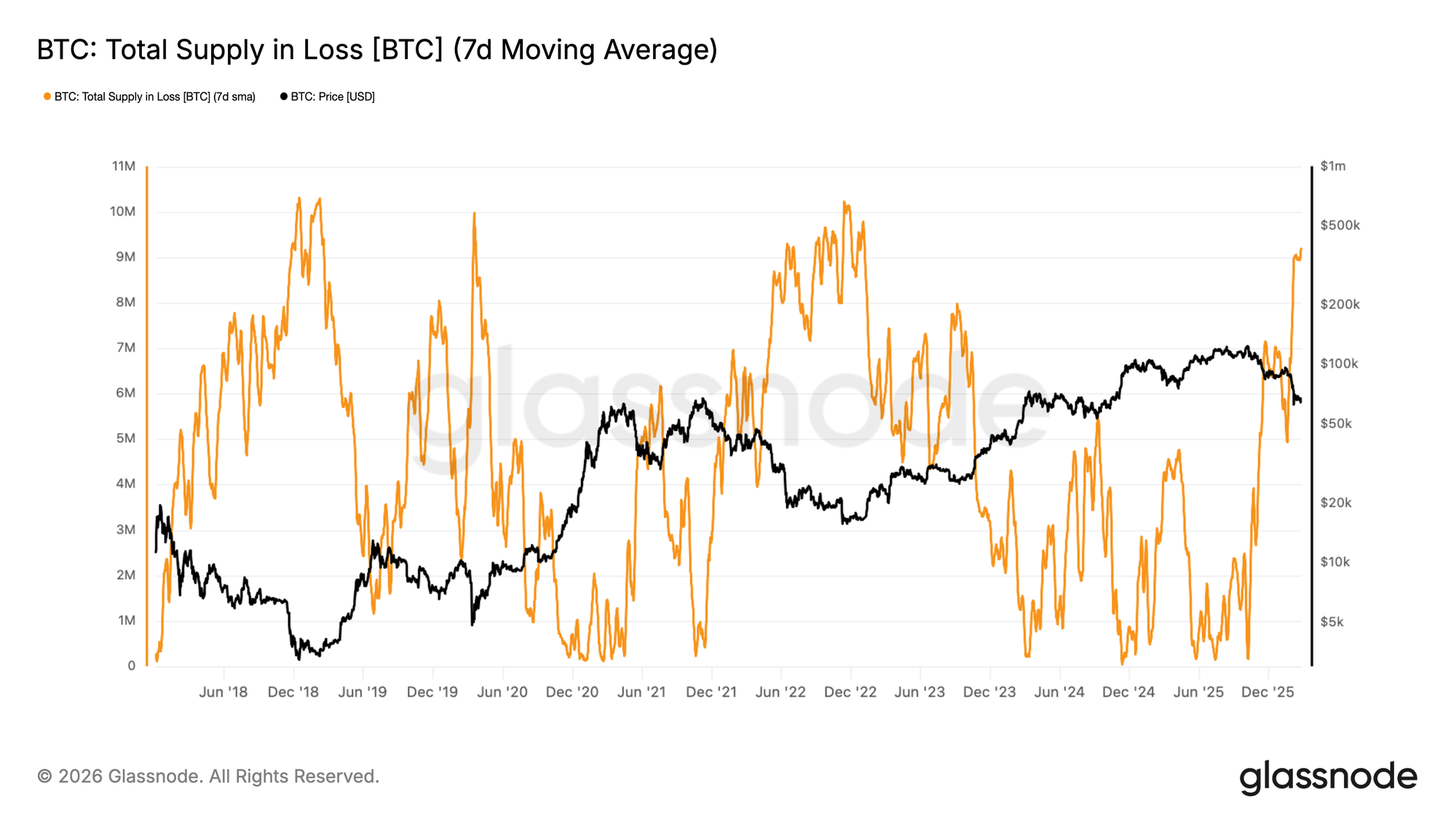

Extendiendo esta evaluación de la presión estructural, el dolor del lado de la oferta proporciona una lente adicional para medir la profundidad del mercado bajista. La Oferta Total en Pérdida mide el volumen de monedas cuyo precio de adquisición supera el precio spot actual, sirviendo como un indicador de cuán generalizadas se han vuelto las pérdidas no realizadas.

El promedio móvil de 7 días de esta métrica ha aumentado a aproximadamente 9,2 millones de BTC en números rojos, lo que indica que casi la mitad de la oferta circulante se mantiene ahora con pérdidas. Esto se alinea con entornos de mercado bajista anteriores donde las reducciones se acercaron al umbral del 50% y amplios grupos de inversores estaban bajo presión.

Aunque el riesgo a la baja no se ha disipado por completo, niveles tan elevados de oferta en pérdida caracterizan históricamente las etapas finales de los ciclos bajistas en lugar de su fase inicial. En términos estructurales, el mercado parece estar más cerca de un rango de fondo que del inicio de la contracción, incluso cuando persisten la volatilidad y la fragilidad.

Los Grandes Tenedores Permanecen Pasivos

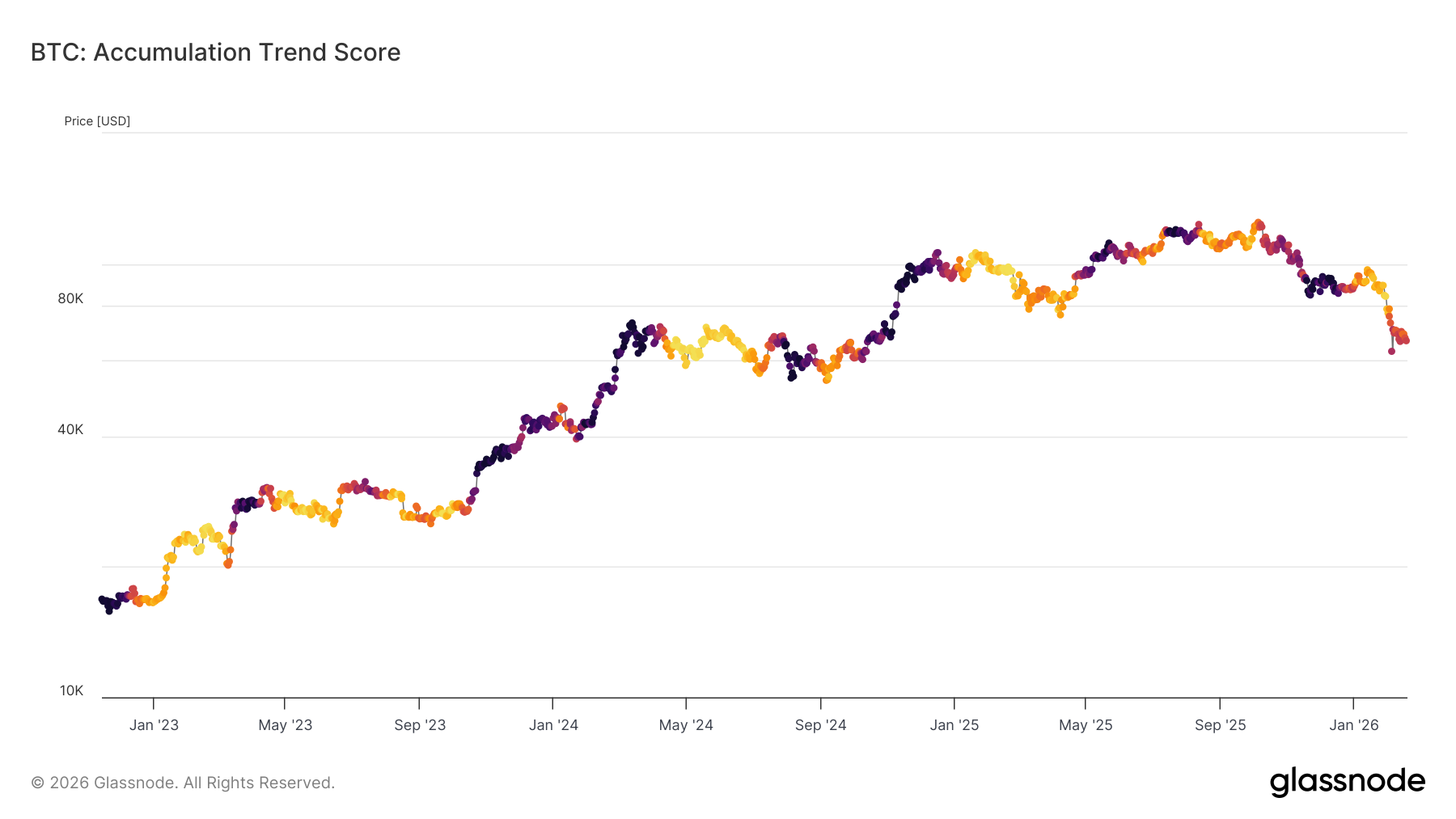

En este contexto de pérdidas no realizadas generalizadas, la sostenibilidad del rango actual depende de una acumulación renovada. Habiendo cotizado principalmente entre $60k y $70k a lo largo de febrero, la dirección de la eventual ruptura dependerá de la intensidad de la demanda de nuevos compradores.

El Puntaje de Tendencia de Acumulación ofrece una medida útil de este comportamiento, midiendo los cambios relativos de saldo en las cohortes de billeteras mientras asigna un mayor peso a las entidades más grandes. Desde el 5 de febrero, el Puntaje de Tendencia de Acumulación se ha mantenido por debajo de 0,5, señalando una falta de acumulación agresiva, particularmente entre los grandes tenedores.

Esta participación contenida sugiere que, a pesar de la elevada oferta en pérdida, la compra impulsada por convicción aún no se ha materializado. Hasta que las billeteras más grandes cambien hacia una acumulación sostenida, la probabilidad de una mayor contracción a la baja sigue siendo elevada antes de que pueda formarse una estructura de fondo más duradera.

Transición al Exceso de Pérdida

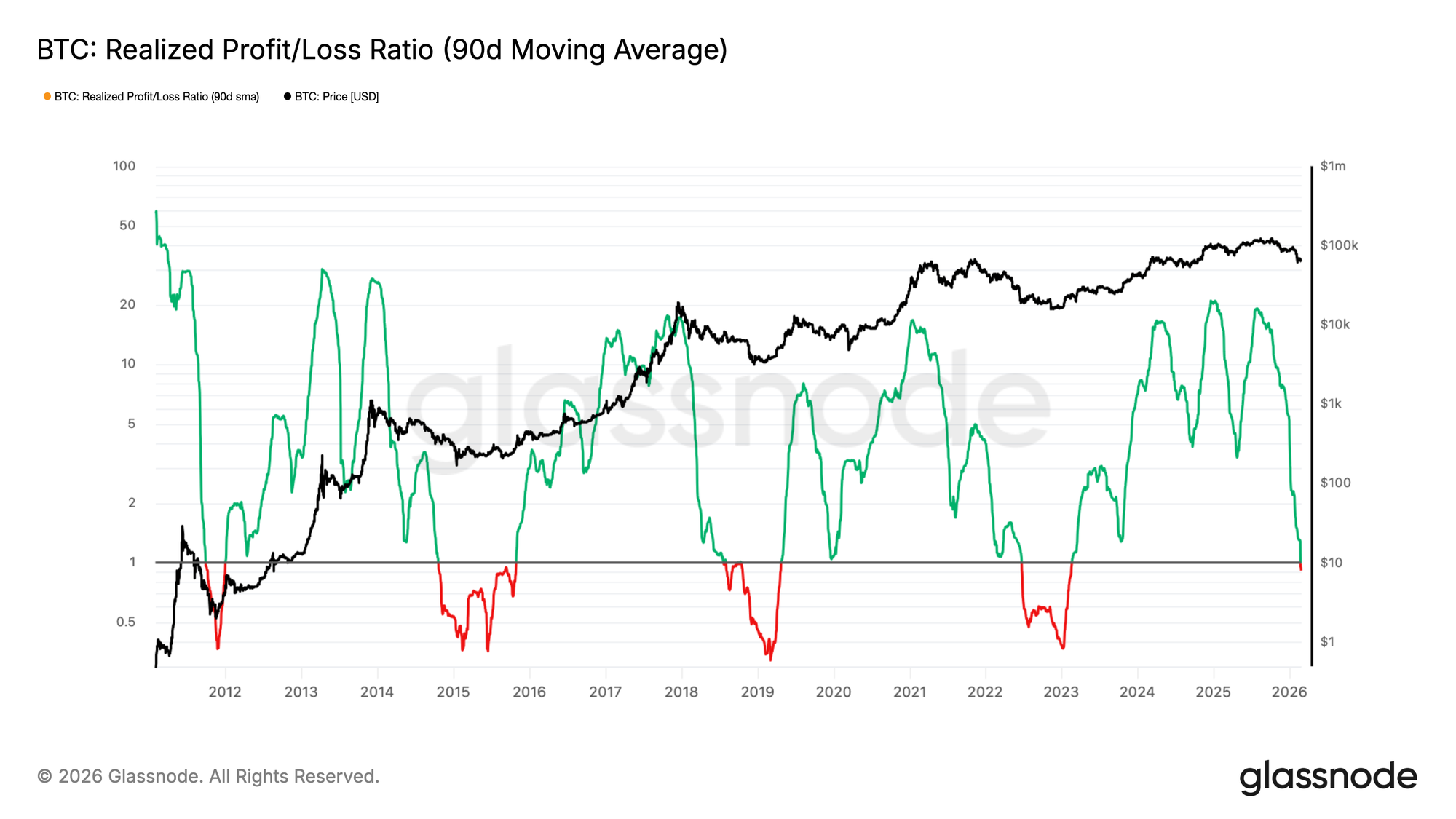

Reforzando este contexto de acumulación moderada, las condiciones de liquidez se han deteriorado aún más. El promedio móvil de 90 días del Ratio de Ganancias/Pérdidas Realizadas, que compara el valor en USD de las ganancias realizadas con las pérdidas realizadas, ahora ha caído por debajo de 1,0. Este umbral es crítico, ya que marca el punto donde la realización de pérdidas comienza a dominar sobre la toma de ganancias, señalando una transición hacia un régimen de exceso de pérdidas.

Históricamente, las rupturas sostenidas por debajo de 1,0 han persistido durante seis meses o más, reflejando períodos prolongados de liquidez débil del lado comprador y una rotación de capital restringida. Solo después de una recuperación decisiva de este nivel, el mercado típicamente ha entrado en una fase más constructiva, caracterizada por una rentabilidad renovada y mejores condiciones de demanda.

Hasta que el ratio se estabilice y vuelva a tender por encima de 1, la liquidez permanece estructuralmente dañada, limitando la probabilidad de una recuperación duradera a corto plazo.

Perspectivas Fuera de la Cadena

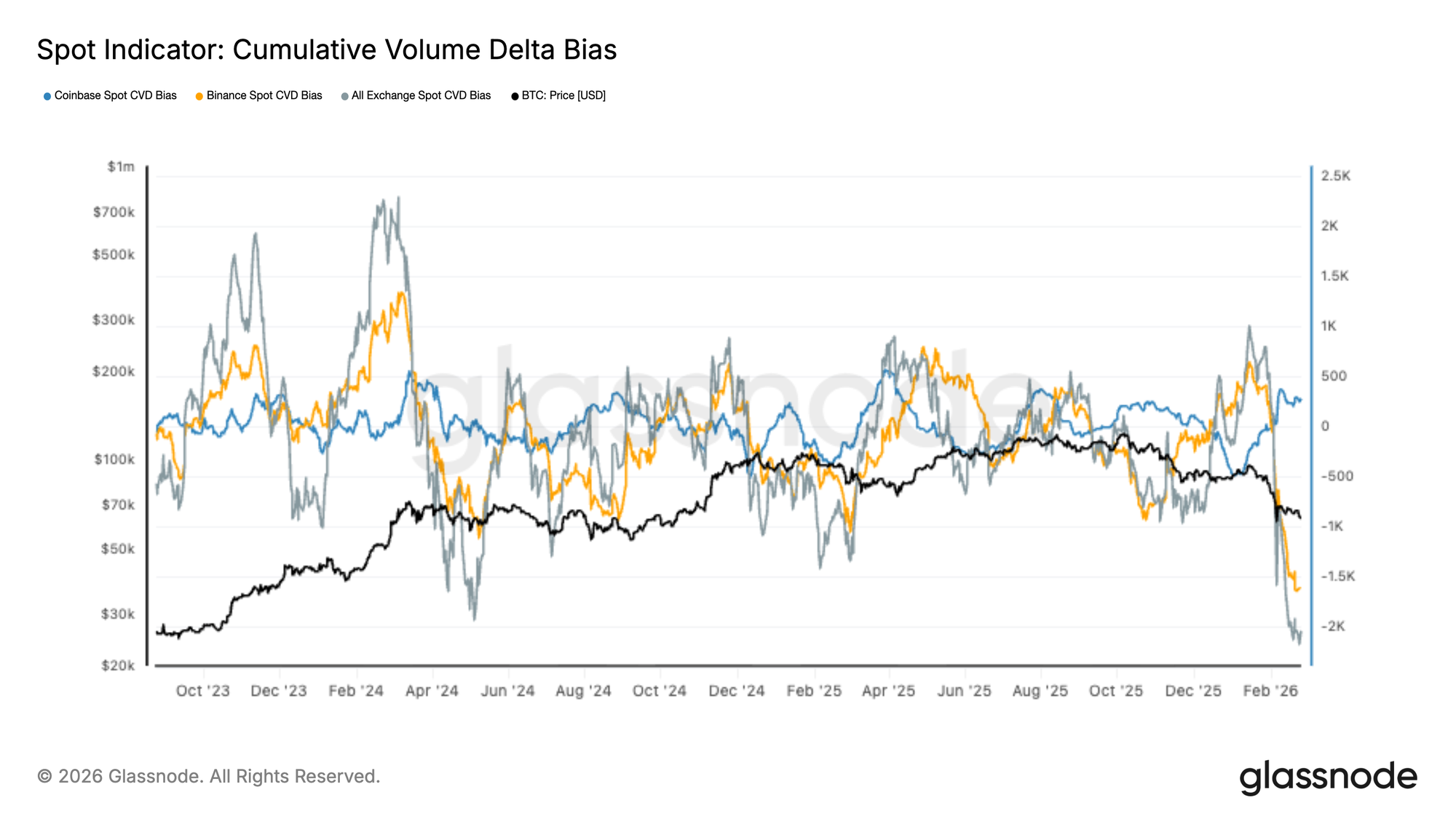

El Sesgo del CVD Spot se Vuelve Marcadamente Negativo

Los mercados spot han girado decisivamente hacia el dominio de la oferta, con el Delta de Volumen Acumulado (CVD) en todos los intercambios cayendo a nuevos mínimos del ciclo. Tanto los flujos spot de Binance como los agregados muestran una ola agresiva de órdenes de venta de mercado, mientras que la actividad de Coinbase permanece comparativamente moderada pero incapaz de compensar la debilidad general.

La reciente reducción del precio ha coincidido con uno de los impulsos negativos de CVD más pronunciados de los últimos dos años, lo que sugiere que el movimiento a la baja está siendo impulsado por una distribución activa en lugar de brechas de liquidez pasivas. Extremos similares a finales de 2023 y mediados de 2024 marcaron eventos de agotamiento local, aunque la continuidad dependió del posicionamiento de derivados y de las condiciones de liquidez generales.

Con los flujos spot ahora profundamente sesgados hacia el lado de la venta, el mercado parece reactivo y frágil. Una recuperación sostenida probablemente requerirá un cambio claro hacia la absorción de ofertas spot, particularmente a través de los flujos de Binance y de los intercambios agregados, antes de que se pueda confirmar una acumulación constructiva.

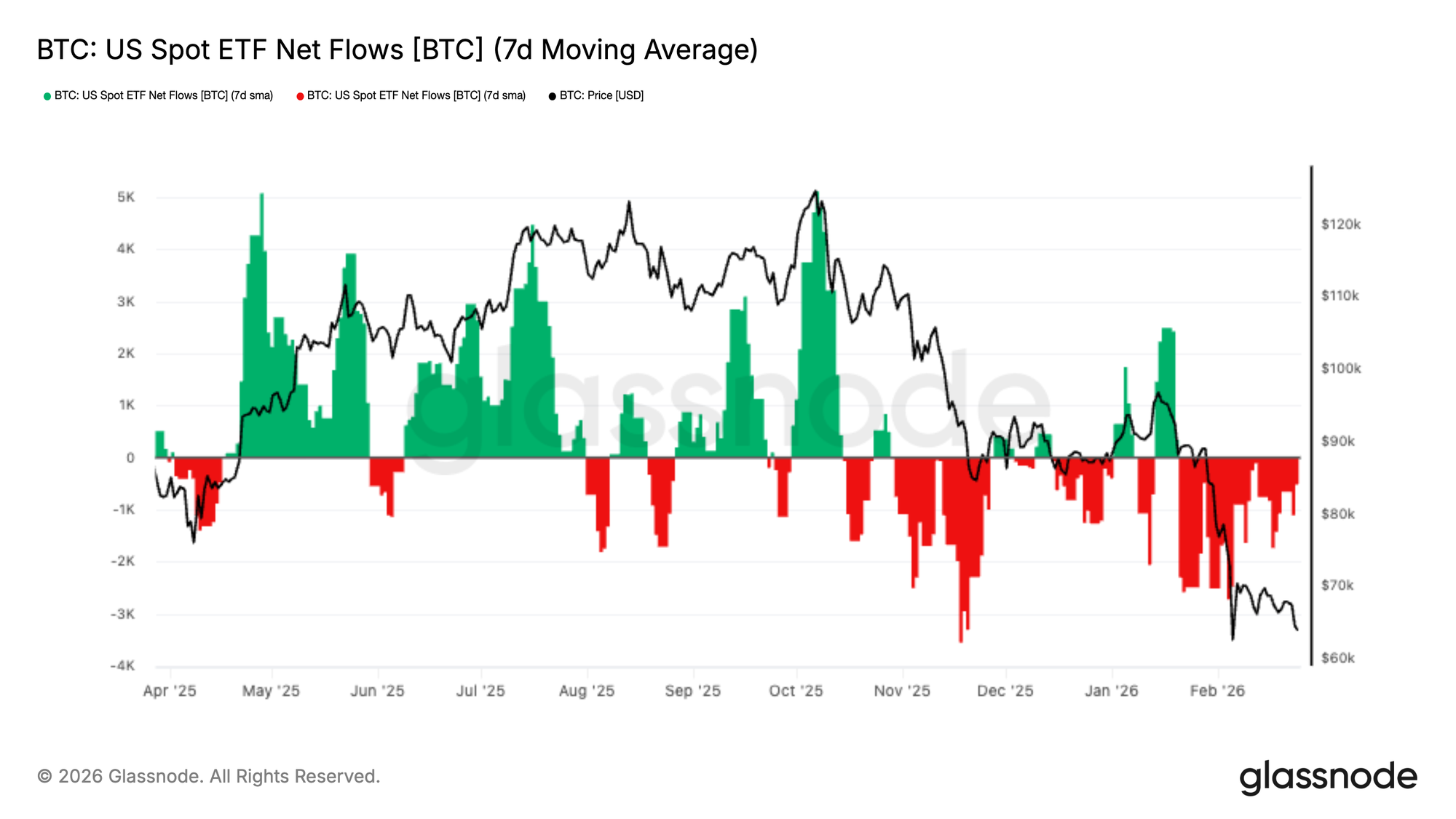

Los Flujos de ETF Spot de EE. UU. Extienden la Fase de Distribución

Los flujos de ETF Spot de EE. UU. se han mantenido firmemente en territorio de salida neta, con el promedio móvil de 7 días imprimiendo una serie persistente de barras rojas desde finales de noviembre. Las últimas semanas han visto una renovada aceleración en las salidas, coincidiendo con la ruptura a la baja de BTC hacia el rango de $60k–$70k.

Anteriormente en el ciclo, fuertes impulsos de entrada se alinearon consistentemente con expansiones de precios, particularmente en mayo y octubre. En contraste, el régimen actual se caracteriza por una presión de reembolso sostenida y una falta de apoyo significativo de la oferta por parte de los asignadores de ETF.

Este cambio sugiere que la demanda institucional se ha enfriado materialmente, eliminando un viento de cola estructural clave que apoyó las rallyes anteriores. Hasta que los flujos se estabilicen o vuelvan a entradas netas sostenidas, es probable que la acción del precio permanezca reactiva y vulnerable a una mayor presión a la baja.

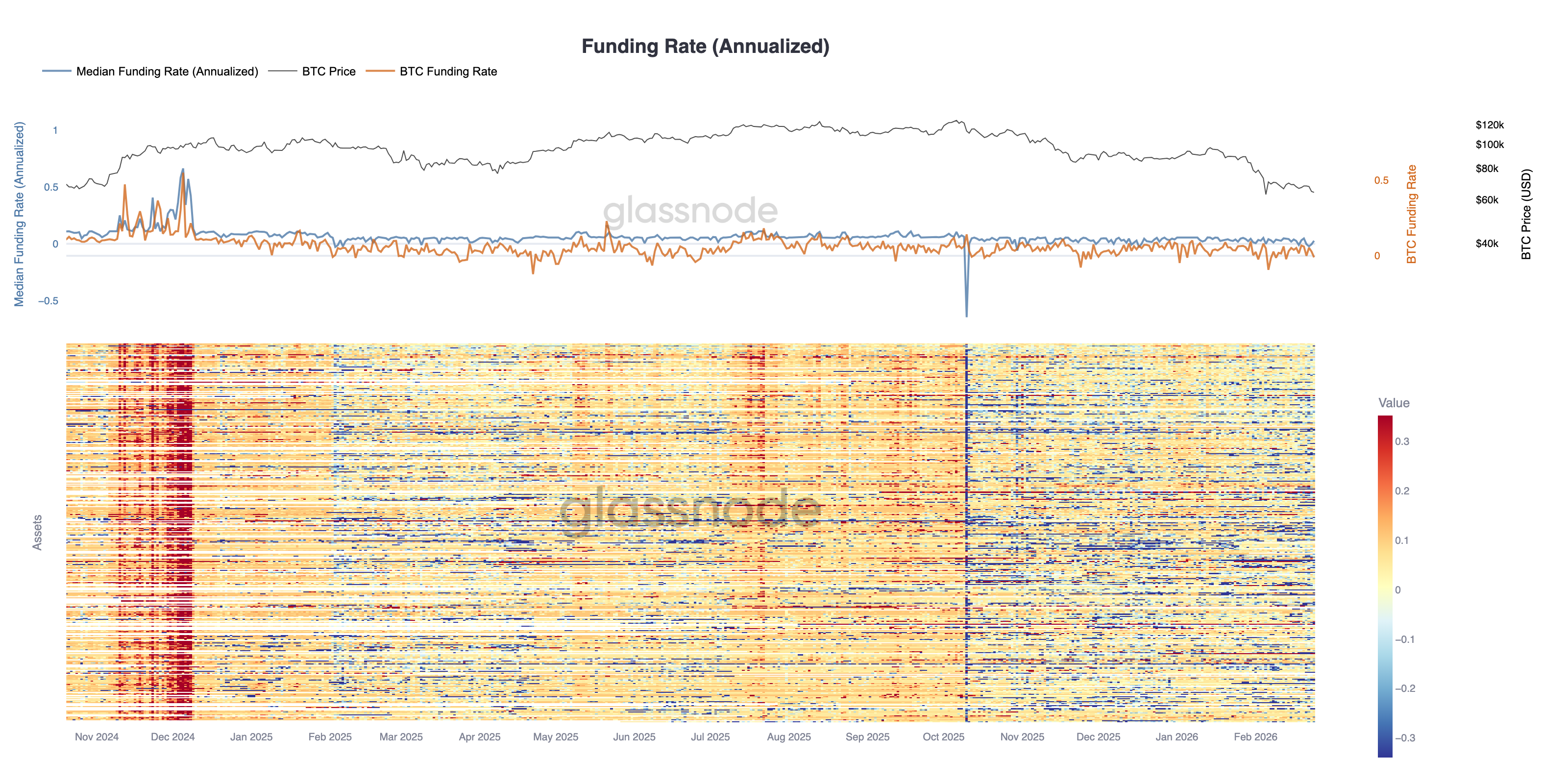

Las Tasas de Financiación Permanecen Neutrales

La financiación de futuros perpetuos se ha normalizado materialmente, con la tasa anualizada mediana comprimiéndose de nuevo hacia neutral después de lecturas positivas sostenidas durante gran parte del rally anterior. La reciente reducción del precio ha coincidido con un enfriamiento en el posicionamiento especulativo, a medida que la exposición larga apalancada se deshace gradualmente.

El mapa de calor entre activos destaca una amplia suavidad en la financiación, con muchos instrumentos cambiando de impresiones positivas persistentes a territorio mixto o ligeramente negativo. Esto contrasta marcadamente con finales de 2024, cuando una financiación elevada reflejaba un posicionamiento largo congestionado y una convicción direccional agresiva.

Si bien la ausencia de financiación negativa extrema sugiere un cortoplacismo limitado impulsado por el pánico, la falta de impresiones positivas sostenidas también indica un apetito de riesgo moderado. Los mercados de derivados ahora parecen más equilibrados, con el apalancamiento reducido y el posicionamiento menos extendido, dejando los flujos spot y la demanda estructural como los impulsores clave para el próximo movimiento direccional.

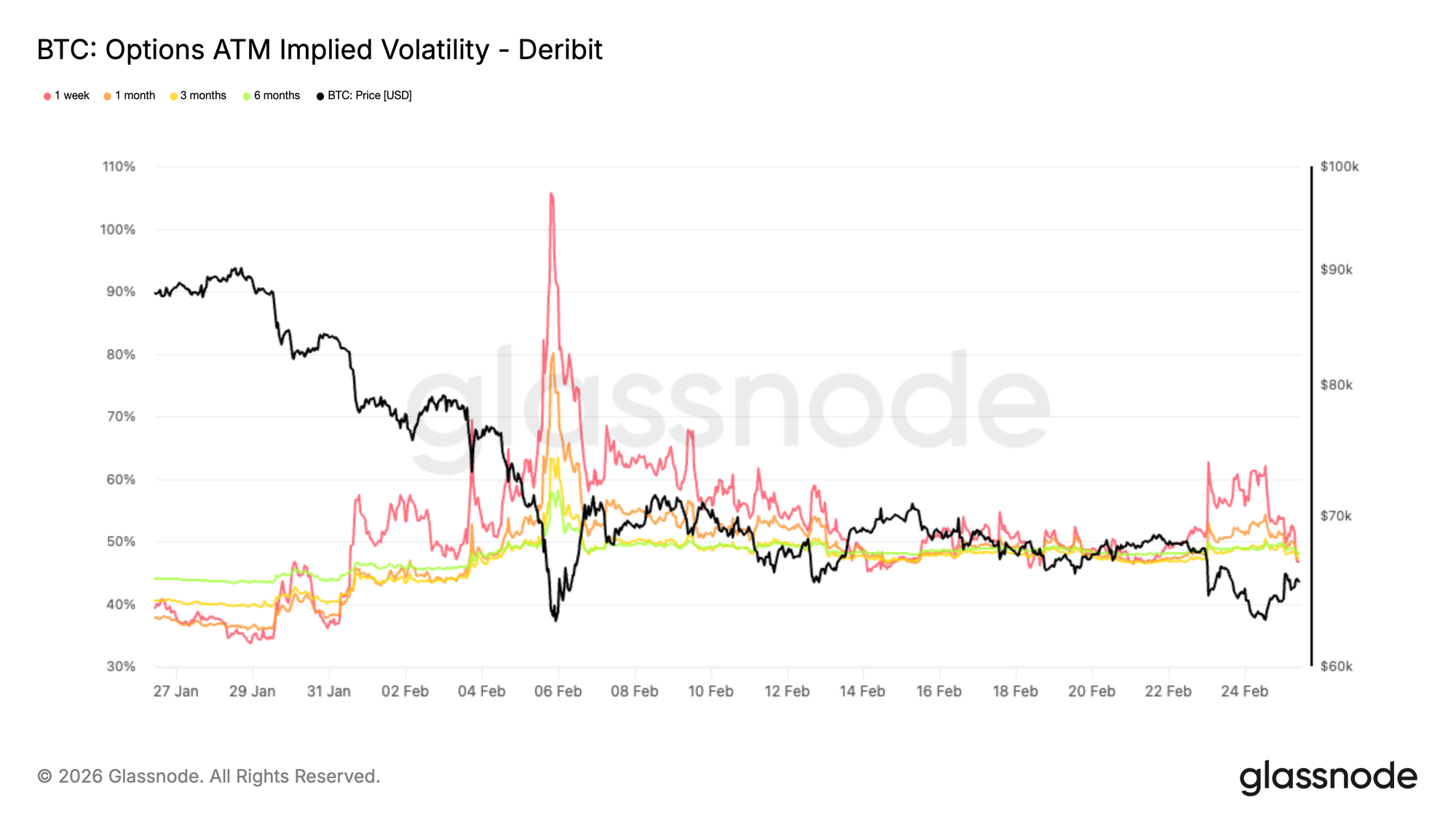

La Volatilidad Implícita Reacciona pero no Logra Expandirse

La volatilidad implícita "at the money" (ATM) está elevada en comparación con hace un mes pero no es extrema, situándose alrededor del 47 por ciento en todos los vencimientos.

En sesiones recientes, la volatilidad se disparó brevemente cuando $BTC se acercó al nivel de 62K, una zona que podría haber abierto un movimiento hacia los 50 altos si se rompía. La volatilidad ATM a una semana saltó del 47 por ciento al 62 por ciento mientras los traders se apresuraban a cubrirse, recordando la fuerte venta a principios de este mes.

Esa reevaluación resultó ser de corta duración. A medida que el precio recuperó los 65K, la volatilidad a una semana se comprimió de nuevo al 47 por ciento.

Esta rápida expansión y igualmente rápida compresión destaca un mercado de opciones altamente reactivo. Los participantes son rápidos en pagar por protección a corto plazo cerca de niveles clave, pero igual de rápidos en deshacerla cuando la amenaza inmediata desaparece.

El resultado es un telón de fondo de volatilidad de reversión a la media, donde los picos de miedo aún no se traducen en una expansión de volatilidad sostenida.

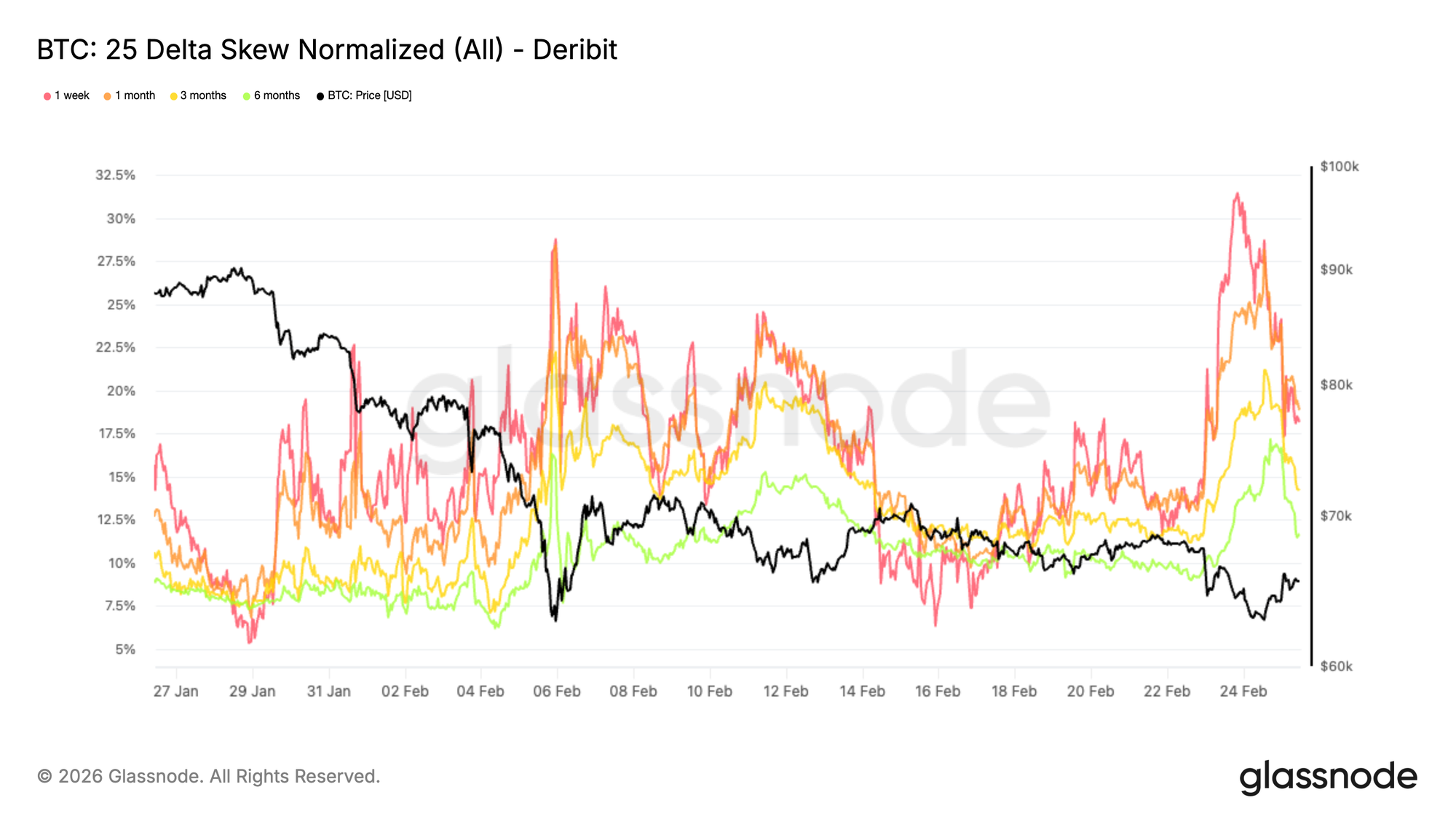

El Sesgo de 25 Delta Señala un Miedo Renovado a la Baja

Aunque la volatilidad implícita se ha mantenido contenida en general, el sesgo de 25 delta cuenta una historia más defensiva. Esta métrica mide la diferencia de precio entre los puts a la baja y los calls al alza, destacando si la protección o la exposición al alza tienen mayor demanda.

El sesgo ha alcanzado una vez más una asimetría extrema, acercándose a niveles no vistos desde el 5 de febrero durante la fuerte caída hacia 60K. En ese momento, la velocidad y amplitud del movimiento pilló desprevenidos a los traders, desencadenando coberturas en etapa tardía y empujando a los puts a cotizar con una prima del 28 por ciento sobre los calls.

En sesiones recientes, el sesgo de los puts ha escalado hacia el 30 por ciento. Cada prueba del extremo inferior del rango ha revivido la demanda de protección, con los participantes utilizando los rebotes para reconstruir coberturas a la baja.

Esta riqueza persistente en puts refleja un mercado dispuesto a pagar más por un seguro, reforzando un sesgo de posicionamiento claramente defensivo.

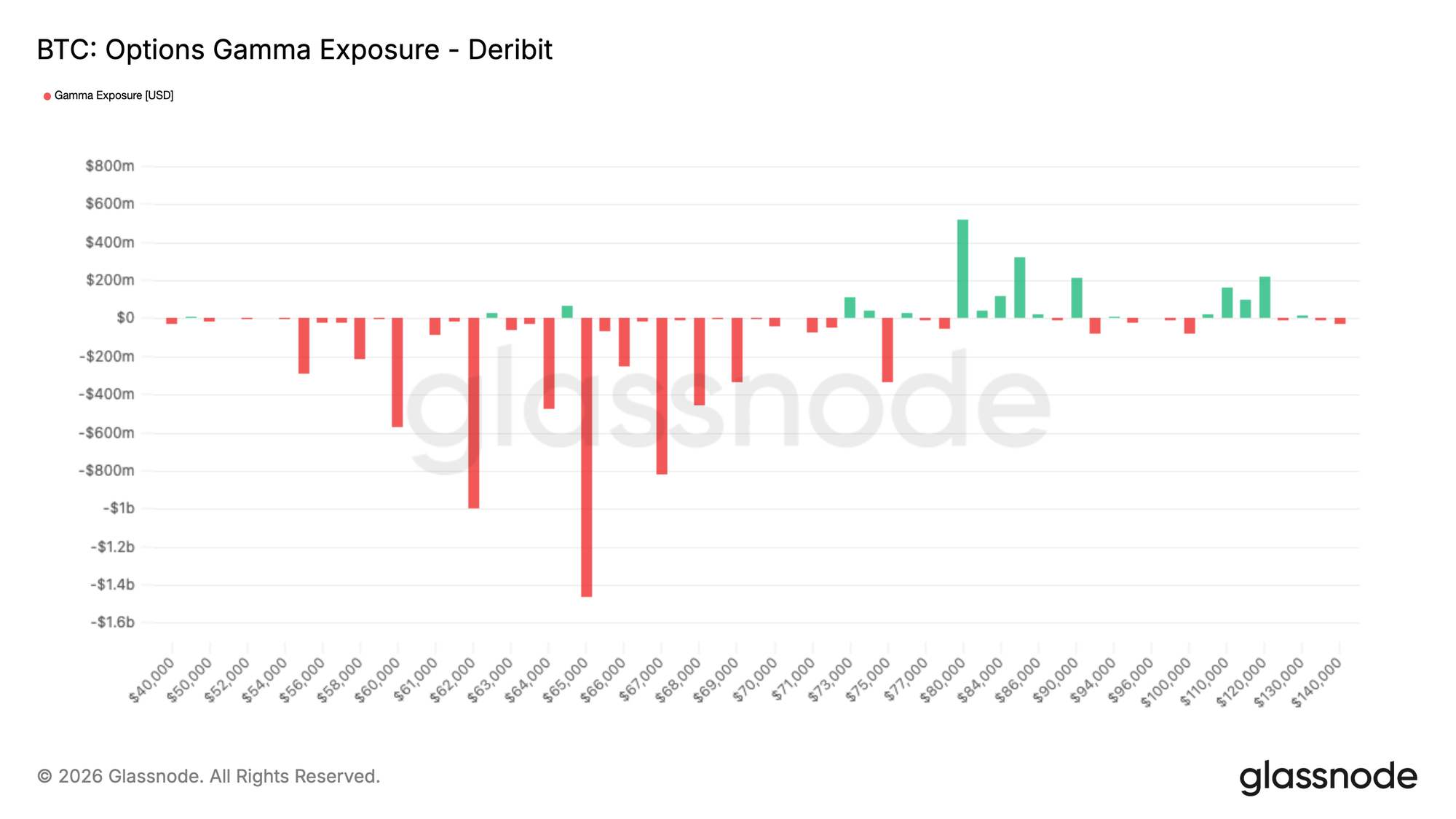

La Exposición Gamma de Opciones Permanece Neta Corta

Esa demanda persistente de protección se refleja en el posicionamiento gamma actual. En todos los vencimientos, el mercado se encuentra dentro de un amplio corredor gamma corto entre 70K y 55K, dejando la estructura inherentemente frágil dentro de este rango.

El strike de 65K destaca, con aproximadamente 1.500 millones de dólares de gamma negativo del dealer concentrados allí. Este bolsillo vence por completo este viernes, lo que lo hace especialmente relevante a corto plazo. Un movimiento a la baja hacia el vencimiento podría desencadenar flujos de cobertura acelerados a medida que los dealers venden futuros para mantenerse delta neutral. Al mismo tiempo, una vez que pasa el vencimiento, esas coberturas se deshacen. Los dealers recomprarían futuros, lo que puede aliviar mecánicamente la presión y crear un alivio temporal.

Más adelante, los vencimientos de finales de marzo llevan aproximadamente 650 millones de dólares de gamma negativo a 62K y 830 millones de dólares a 60K, extendiendo la sensibilidad estructural durante las próximas semanas.

El gamma corto no determina la dirección, pero aumenta la probabilidad de que los movimientos, una vez en marcha, se vuelvan más nítidos y más autorreforzantes.

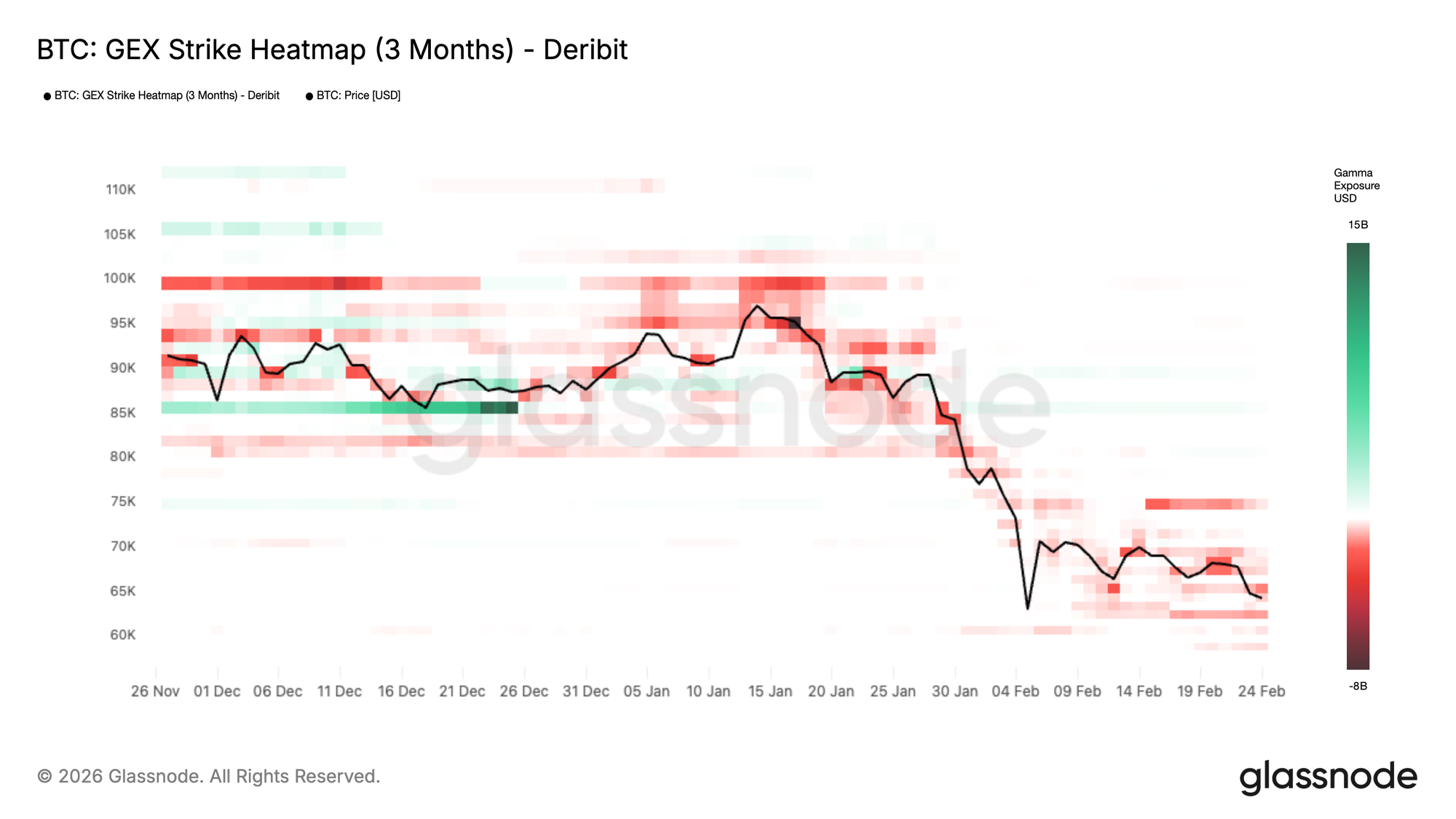

El Mapa de Calor GEX Destaca los Cambios de Régimen Estructural

Si bien el posicionamiento actual muestra un entorno de gamma neto corto, el Mapa de Calor GEX ayuda a situar esto en un contexto estructural más amplio.

Este gráfico rastrea cómo ha evolucionado la exposición gamma del dealer en los últimos tres meses, destacando las zonas donde la volatilidad se suprime o amplifica mecánicamente.

En diciembre, aparecieron bandas gamma positivas claras alrededor de 85K, mostradas en verde. Estas actuaron como muros gamma clásicos. Los dealers estaban estructuralmente largos en gamma, incentivados a vender fuerza y comprar debilidad. Ese flujo amortiguó la volatilidad y ayudó a anclar el precio dentro de un rango ajustado. El muro no se rompió. Simplemente caducó a medida que las opciones de fin de año expiraron, eliminando el efecto estabilizador y permitiendo que la estructura se restableciera.

Más recientemente, el mapa de calor cambió hacia bandas rojas más profundas durante la caída de enero a febrero. La expansión del gamma negativo alrededor y por debajo del spot señaló un régimen donde la cobertura del dealer reforzó el movimiento, permitiendo que la volatilidad se expandiera y el momentum se acelerara.

Conclusión

Bitcoin permanece en una fase de consolidación estructuralmente defensiva. Si bien el precio continúa encontrando soporte dentro de la zona de demanda de $60k–$69k, la compresión de ganancias on-chain, la amplitud débil y la acumulación moderada de grandes tenedores destacan una convicción frágil bajo la superficie.

La presión de venta spot y las salidas sostenidas de ETF confirman que la demanda estructural sigue restringida, incluso cuando el posicionamiento de derivados se ha restablecido y la cobertura de pánico se ha desvanecido. El mercado se está estabilizando, pero aún no se está fortaleciendo.

Para que emerja una recuperación alcista duradera, se requerirá una absorción spot renovada, una acumulación sostenida de grandes entidades y un cambio claro en los flujos institucionales. Hasta entonces, la acción del precio de rango limitado entre anclas de valoración clave sigue siendo el tema estructural dominante.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se reúnen tanto a través de información de intercambio publicada oficialmente como de algoritmos de agrupamiento propietarios. Si bien nos esforzamos por garantizar la máxima precisión al representar los saldos de los intercambios, es importante tener en cuenta que estas cifras podrían no siempre encapsular la totalidad de las reservas de un intercambio, particularmente cuando los intercambios se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no se hace responsable de ninguna discrepancia o posible inexactitud.

Lea nuestro Aviso de Transparencia cuando utilice datos de intercambio.