Autor: Citrini Research

Compilado por: Felix, PANews

Las oportunidades para que los inversores minoristas obtengan altos rendimientos en el mercado de valores son cada vez más escasas, y la razón podría estar relacionada con la demora en la salida a bolsa de las empresas. La firma de investigación Citrini publicó un artículo que analiza la tendencia en los mercados de capitales modernos de que las empresas permanezcan privadas durante largos períodos, lo que lleva a que el valor del crecimiento sea capturado principalmente por las firmas de capital de riesgo (VC), y los mercados públicos se han convertido en herramientas de liquidez para la salida. A continuación, los detalles.

Que las empresas permanezcan privadas durante tanto tiempo es una tontería.

Aunque se entienden las motivaciones y no se culpa a los fundadores por hacerlo, esta práctica daña el sistema que inicialmente creó estas empresas. Fundamentalmente, es una traición a la promesa que hace funcionar al capitalismo.

El contrato social en Estados Unidos ha funcionado bastante bien para los mercados de capitales.

Sí, podrías trabajar en una pequeña empresa aburrida o tener un trabajo no tan destacado; puede que no te vuelvas extremadamente rico, ni tengas ideas transformadoras, y a veces podrías sentir que el sistema ni siquiera funciona para ti.

Pero, al menos, tenías la oportunidad de participar en los grandes éxitos creados por este sistema.

Durante la mayor parte de la posguerra, este trato fue más o menos así: el público asumía la volatilidad del mercado, las ineficiencias y la monotonía de mantener índices amplios. A cambio, ocasionalmente se les daban oportunidades de crecimiento.

Creó oportunidades de movilidad ascendente que no existían antes. Especialmente para aquellos que creían en las perspectivas de crecimiento económico de Estados Unidos pero no eran participantes directos.

Anteriormente se compartieron dos historias: una mujer jubilada de sesenta y tantos años que, después de que Apple lanzara su primer anuncio del Super Bowl, invirtió dos cheques de pago en acciones de Apple y nunca las vendió. Un vecino de la infancia invirtió en America Online (AOL) en 1993; para cuando se fusionó con Time Warner, las acciones que vendió fueron suficientes para pagar la universidad completa de sus tres hijos y liquidar la hipoteca de su casa.

Hoy en día, prácticamente no existen empresas que salgan a bolsa en la etapa en que lo hicieron Apple en los 70 o AOL a principios de los 90.

Incluso si solo eras un conserje, tenías la oportunidad de invertir en empresas que estaban escribiendo capítulos de la historia de Estados Unidos. El sistema meritocrático del mercado significaba que, si eras lo suficientemente perspicaz, podías comprar acciones de AOL en 1993.

Y esto es solo la punta del iceberg: unas pocas personas con visión notaron ciertos cambios.

El impacto más amplio y socialmente significativo se veía en aquellas personas que no prestaban especial atención a las dinámicas sociales. Ellos marcaban tarjeta día tras día. Como parte de lo que hacía funcionar el sistema, obtenían la oportunidad de participar en la creación de una enorme riqueza.

Incluso si no eras el inversor individual más astuto, incluso si nunca compraste una acción en tu vida, tu fondo de jubilación siempre estaría invertido en algún momento en aquellas empresas que estaban construyendo el futuro. Como una pequeña parte del motor del capitalismo, no dependías de la suerte.

Ya tenías suerte, gracias a que una parte de tu salario se invertía en tu futuro. A veces, te encontrabas siendo dueño de una pequeña parte de una empresa que finalmente se convertía en una piedra angular del futuro.

Gracias al apoyo de este sistema, algunas empresas alcanzaron ingresos anuales de miles de millones de dólares. Pero las personas que mantienen este sistema en funcionamiento hoy no pueden beneficiarse de ello porque, a los ojos del mercado de capitales, no son iguales.

Bajo esta dinámica, el capitalismo simplemente retrocede al feudalismo. Un pequeño grupo controla los medios de producción de la época (la tierra), los demás trabajan para ellos, y la movilidad social se convierte en una ilusión. Si las empresas no salen a bolsa, simplemente están reconstruyendo la misma estructura con activos diferentes. El capital accionario de empresas transformadoras es la nueva tierra.

Debes tener un patrimonio neto de 1 millón de dólares (excluyendo la vivienda principal), o un ingreso de 200.000 dólares durante dos años consecutivos. El patrimonio neto mediano de los hogares estadounidenses es de aproximadamente 190.000 dólares. Por definición legal, son demasiado pobres para invertir en el futuro. Pero son estos hogares medianos los que, al trabajar y consumir, utilizan los productos de estas empresas, dándoles valor.

Sin cientos de millones de personas usando ChatGPT, OpenAI no podría alcanzar una valoración de 500.000 millones de dólares. Los usuarios crean valor. No importa cuántas transacciones B2B haya en el medio, el final de la cadena siempre es el consumidor individual. Al menos deberían tener la oportunidad de obtener una parte.

En cierto sentido, hoy podría ser incluso peor que el feudalismo: al menos los campesinos sabían que eran campesinos. Hoy, la gente "participa en el capitalismo" a través de planes de jubilación 401(k), pero es excluida sistemáticamente de los mercados de riqueza más transformadores.

Que los ricos se vuelvan más ricos siempre ha sido la forma en que funciona el capitalismo. Pero hasta hace poco, los fuertes mercados de capitales de Estados Unidos al menos aseguraban que fueras un accionista beneficiario. Los ganadores ganaban, pero tú también participabas en sus victorias.

Podrías haber sido uno de los primeros millones de usuarios de AOL y decir: "Genial, voy a invertir en esta empresa". En los siguientes seis años, su acción subió 80 veces. Hoy, cualquier buen producto de una empresa nueva que uses, es casi seguro que sus acciones no cotizan en el mercado público.

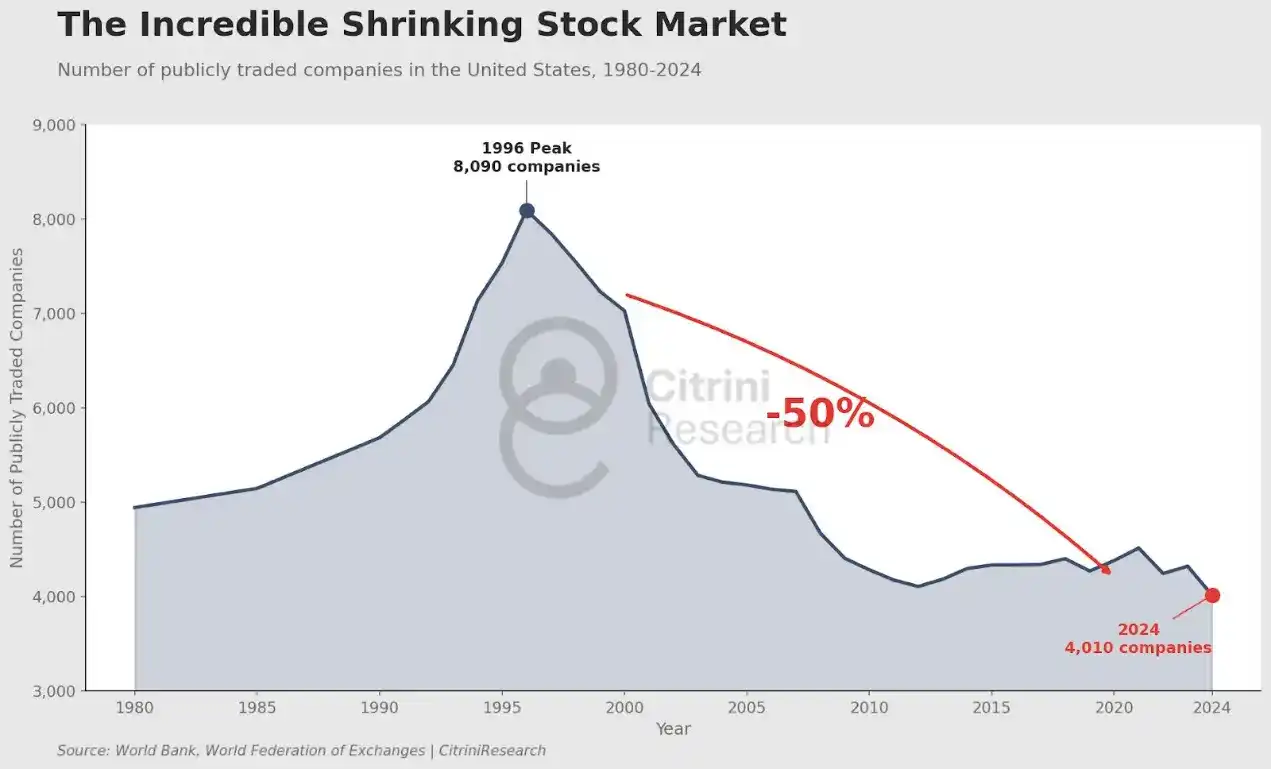

En 1996, había más de 8000 empresas cotizadas en Estados Unidos. Aunque la economía ha crecido exponencialmente hoy, el número de empresas cotizadas es inferior a 4000.

Ajustado por inflación a dólares de 2024, la capitalización de mercado mediana de una empresa que salía a bolsa en 1980 era de 105 millones de dólares. En 2024 es de 1330 millones de dólares.

El punto aquí no es discutir sobre la mediana de capitalización. Casi la mitad del crecimiento de la capitalización en el último siglo provino de las empresas del percentil superior (top 1%).

Anthropologie, SpaceX, OpenAI.

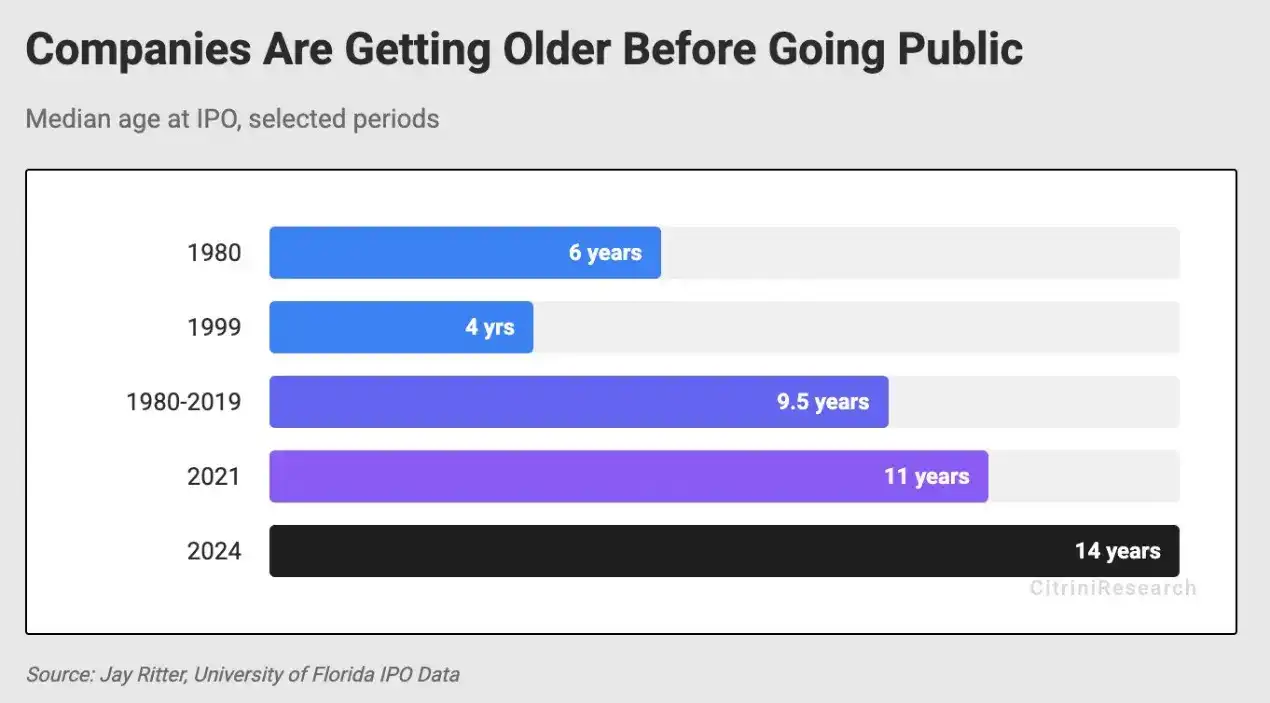

Estas empresas deberían estar en ese 1%. Hoy, la única forma en que el público puede participar en el crecimiento de estas empresas es a través de una OPV (Oferta Pública de Venta) después de que su ritmo de crecimiento se haya estabilizado.

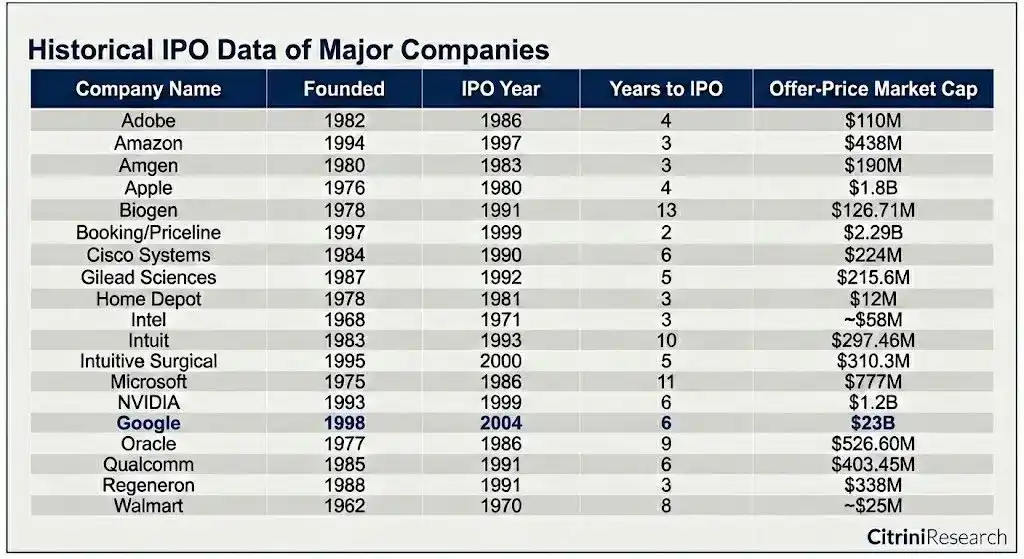

Amazon salió a bolsa con solo tres años de fundada, con ingresos de solo 148 millones de dólares y en pérdidas. Apple salió a bolsa con cuatro años.

Cuando Microsoft salió a bolsa en 1986, su valor de mercado era aproximadamente el 0.011% del PIB de EE.UU. En una década, creó unos 12,000 empleados millonarios. Secretarias y maestras en el estado de Washington también se volvieron millonarias al comprar acciones de esta empresa de software y mantenerlas.

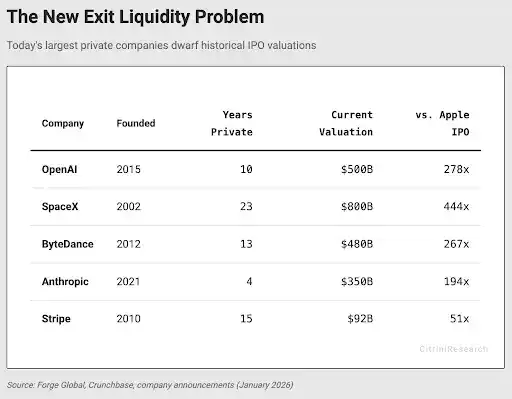

SpaceX es quizás una de las empresas más icónicas y significativas en la actualidad de EE.UU., con una valoración de 800.000 millones de dólares. Aproximadamente el 2.6% del PIB.

OpenAI completó recientemente una ronda de financiación de 500.000 millones de dólares y, según se rumorea, está intentando recaudar otros 100.000 millones a una valoración de 830.000 millones. En octubre de 2024, su valoración era de 157.000 millones. Si OpenAI hubiera salido a bolsa entonces, es probable que很快 (pronto) fuera incluida en el índice S&P 500, quizás convirtiéndose en la sexta o séptima mayor tenencia del índice (incluso更高 (más alta) dado el trading de empresas de IA).

Sin embargo, la mayor parte de este valor新增 (nuevo) no irá a parar a los ciudadanos estadounidenses, sino a fondos de capital de riesgo y fondos soberanos de riqueza.

Ajustado al valor del dólar en 2024, Apple salió a bolsa con una capitalización de mercado de 1800 millones de dólares. Ni siquiera entraría en el top 100 de empresas por capitalización.

En 1997, Amazon salió a bolsa con una valoración de 438 millones de dólares. El proceso fue caótico y volátil. Durante el estallido de la burbuja de las puntocom, sus acciones cayeron un 90%.

Pero porque el público asumió esta volatilidad, también cosechó las subsequent 1700 veces de apreciación.

No necesitaban tener suficiente capital para invertir en un fondo de venture capital, ni "hacer networking". La barrera de entrada al mercado era simplemente el precio de la acción.

Miren Uber.

Esta es una empresa que, en cualquier era, habría interesado al inversor público común, porque se usaba Uber para viajar por todas partes. Sin embargo, cuando Uber salió a bolsa en 2019 con una valoración de 89.000 millones de dólares, su valor ya había crecido aproximadamente 180 veces desde las rondas iniciales de VC.

Si esto fuera los 90, los inversores individuales podrían haber tenido la oportunidad de notar que el mundo estaba cambiando. Imaginen un conductor de Uber que en 2014, cuando la empresa alcanzó los 100 millones de viajes acumulados, se fijó en ella (valoración entonces de 17.000 millones), eso aún habría sido un retorno de 10 veces, un 22% de CAGR (Tasa de Crecimiento Anual Compuesta).

Pero la realidad es que el público solo ha disfrutado de que las acciones de Uber se dupliquen en casi siete años.

Quiero aclarar un punto: esto no es un llamado a que todas las startups salgan a bolsa. Aquellos que invirtieron en las rondas semilla a C de Uber claramente asumieron un gran riesgo y obtuvieron grandes recompensas.

Pero para cuando Uber hizo su ronda D, uno se pregunta si permanecer privado era solo para asegurar que su camino hacia el dominio del mercado fuera más suave, más fácil de monetizar, y que todos los beneficios terminaran en el círculo de VC.

Debo reiterar aquí: el capital de riesgo siempre ha sido una parte indispensable del progreso tecnológico. Muchas empresas que de otra manera habrían fracasado probablemente sobrevivieron porque pudieron recaudar fondos de un grupo de inversores a largo plazo.

Pero si los capitalistas de riesgo quieren que el juego continúe, necesitan asegurarse de que todo el sistema no colapse bajo su propio peso.

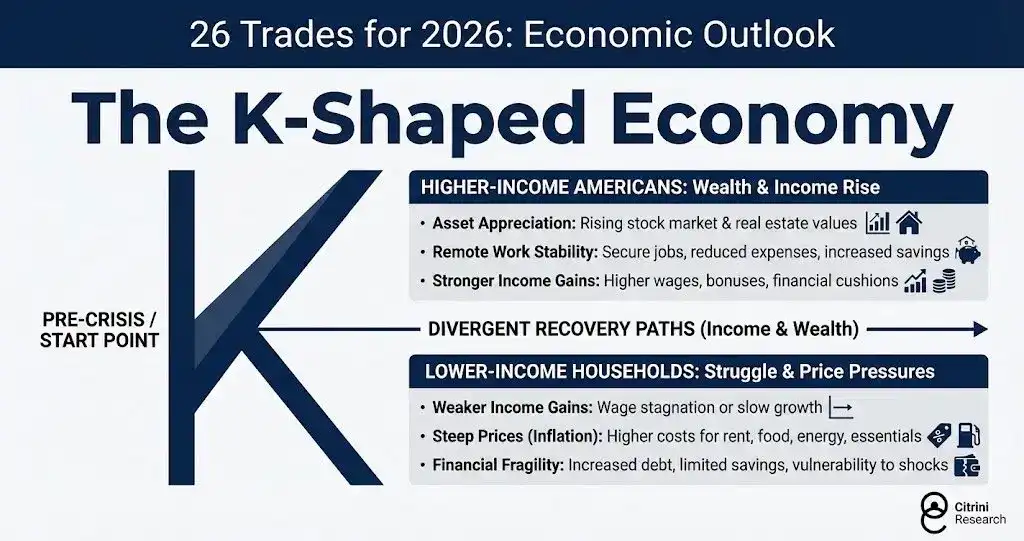

Ya estamos viendo la aparición de una "economía en K".

Estadounidenses de altos ingresos: Crecimiento de riqueza e ingresos:

- Apreciación de activos: Subida de valores bursátiles e inmobiliarios.

- Estabilidad del trabajo remoto: Estabilidad laboral, gastos reducidos, ahorros aumentados.

- Crecimiento de ingresos más fuerte: Aumento de salarios, bonos y colchones financieros.

Familias de bajos ingresos: Luchando, presionadas por los precios:

- Desaceleración del crecimiento de ingresos: Salarios estancados o de lento crecimiento.

- Precios disparados (inflación): Aumento de alquileres, alimentos, energía y esenciales.

- Vulnerabilidad financiera: Deuda creciente, ahorros limitados, susceptibles a shocks.

Hay más de una solución a este problema, pero cualquier cosa que aumente más ampliamente la propiedad de activos alinea incentivos. El impacto de la IA probablemente solo exacerbará esta dinámica. Si la parte superior de la K se vuelve más estrecha porque los beneficiarios están demasiado concentrados, será aún peor. Si los mercados públicos se convierten en meras herramientas de liquidez de salida para proyectos de venture capital ya maduros, entonces esta dinámica es inherentemente insostenible.

El capitalismo dará paso al neofeudalismo. La agitación social será más común.

En contraste, China probablemente hará que más empresas de IA en etapas tempranas y medias salgan a bolsa este año que Estados Unidos. La Bolsa de Valores de Ciencia y Tecnología (SSE STAR Market) se parece notablemente al Nasdaq de principios de los 90, ofreciendo oportunidades para que los inversores minoristas creen una enorme riqueza. China parece entender que esto ayuda a crear una clase media fuerte, y Estados Unidos parece haberlo olvidado.

Las empresas no quieren soportar la volatilidad del mercado. No necesitan entrar en el mercado público hasta que son demasiado grandes para que el VC las financie. Los VC saben que pueden inflar la valoración en una ronda más alta, así que tampoco presionan para que salgan a bolsa.

No se sabe si esto cambiará, ni cómo, pero está claro que Estados Unidos se dirige hacia un mundo donde el índice S&P 500 es básicamente una herramienta de liquidez de salida.

OpenAI y Anthropic saldrán a bolsa como una de las empresas más grandes del mundo, y los índices de los que la gente depende para su jubilación se verán obligados a comprar sus acciones. Para entonces, incluso si a las acciones les va bien, el público ya habrá sido excluido de la creación de riqueza, y los retornos futuros se verán dañados.

El valor total de las empresas en la lista de unicornios de Crunchbase es de 7.7 billones de dólares, más del 10% de la capitalización del índice S&P 500.

Dado que se enumeraron algunas de las empresas más exitosas del siglo pasado, algunos podrían acusar de un sesgo de supervivencia. Pero ese es precisamente el punto. Parte de la razón por la que invertir en un índice pasivo como el S&P 500 es tan efectivo es porque, con el tiempo, tiende a mantener a las empresas buenas y eliminar a las malas. Se beneficia de los períodos en que las empresas se vuelven dominantes, especialmente mientras se dirigen activamente hacia esa dominación.

Apple fue incluida en el S&P 500 solo dos años después de su OPV, reemplazando a Morton Norwich (una empresa de sal que luego se fusionó con una farmacéutica, fue responsable del desastre del transbordador Challenger y finalmente fue dividida por capital privado).

Miren las empresas que realmente crearon riqueza en los últimos 50 años:

Incluso la OPV más grande por capitalización – Google (23.000 millones) – solo estaba en el fondo del top 100 de empresas en ese momento.

Si se quiere que el sistema capitalista perdure, se necesita alentar a la gente a invertir. Pero si invertir se convierte simplemente en una herramienta para que unos pocos se beneficien, el sistema es difícil de sostener. Ver la salida a bolsa como una salida y restringir a las empresas antes de que se conviertan en gigantes nacionales pasa por alto la institución que originalmente creó las condiciones para que estas empresas existieran. Si se monopolizan los rendimientos de invertir en las empresas definitorias de la era en manos de unos pocos, la mayoría perderá gradualmente la confianza en el sistema.

No sé cómo cambiar esto, ni si los incentivos existentes están tan arraigados que no se pueden cambiar, pero si se tiene el poder de cambiarlo, se debería mejorar.

Lectura relacionada: Robinhood vs Coinbase: ¿Quién será la próxima acción 10x?