Fuente: Fintech Blueprint

Título original: Analysis: Learning from 2025 to win big in the 2026 machine economy

Compilado y organizado por: BitpushNews

Problemas estructurales del mercado de criptomonedas

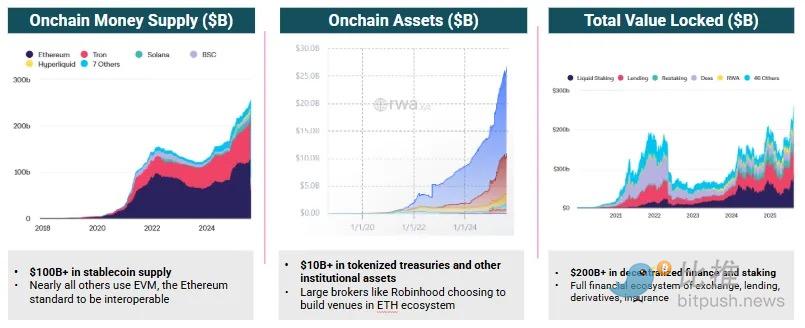

La adopción de instrumentos financieros on-chain y las tendencias de la economía de máquinas están floreciendo.

En el último año, hemos visto una enorme expansión de las finanzas nativas de blockchain en las siguientes cinco dimensiones: (1) stablecoins, (2) préstamos y trading descentralizados, (3) contratos perpetuos, (4) mercados de predicción y (5) bóvedas de activos digitales (DATs). El entorno regulatorio en Estados Unidos se ha vuelto extremadamente favorable, lo que ha impulsado tanto el número de proyectos como la tolerancia al riesgo.

Dejando de lado la incertidumbre arancelaria y de estructura de mercado, el entorno macro indulgente también ha proporcionado un terreno fértil para que la innovación en cripto eche raíces. Estas tendencias son bien conocidas y no es necesario detallarlas con datos.

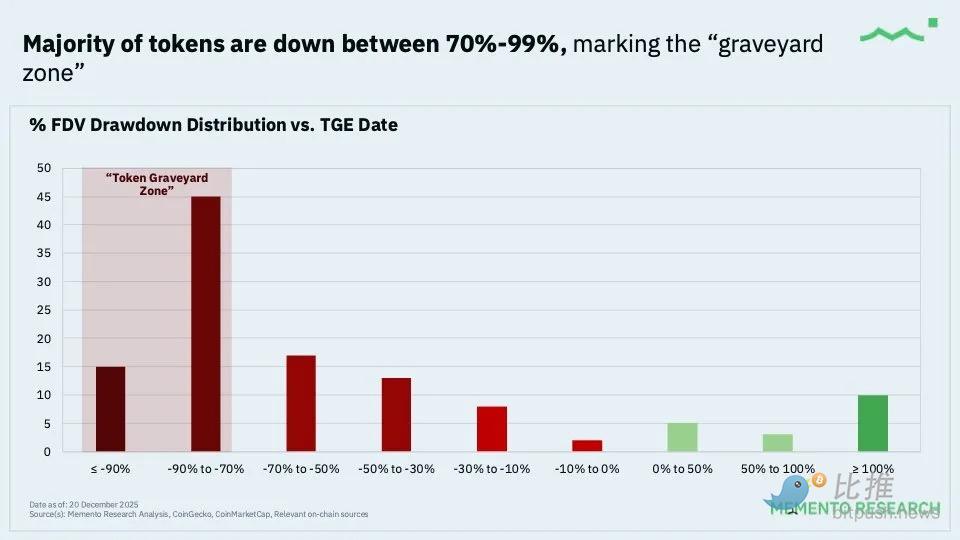

Sin embargo, 2025 ha sido un año extremadamente difícil para los inversores a largo plazo en tokens y activos cripto distintos de Bitcoin.

Si eras trader o banquero, probablemente te fue bien: vimos comisiones récord por llevar DATs al mercado, y enormes ingresos por comisiones en procesos de listado en exchanges como Binance.

Pero para aquellos de nosotros con horizontes de inversión de 3-5 años, la estructura del mercado ha sido pésima.

Estamos completamente atrapados en una especie de "dilema del prisionero negativo": los holders de tokens anticipan presión de venta futura, por lo que venden cualquier y todos los activos; mientras que los market makers y exchanges que sostienen toda la economía cripto toman posiciones especulativas de corto plazo. Los mecanismos de desbloqueo de tokens y los precios de emisión a menudo hunden los proyectos antes de que sean rentables o encuentren un encaje en el mercado.

Además, la falla estructural del mercado del 10 de octubre claramente golpeó duramente a varios de los principales participantes, aunque las pérdidas aún no son públicas, las ondas de liquidación continúan. La correlación entre todos los activos cripto ha aumentado a casi 1, lo que indica una desapalancamiento de participantes a nivel de la industria, a pesar de que sus lógicas fundamentales son muy diferentes.

En este momento es fácil retroceder y volverse cínico.

Pero preferimos "marcar al mercado" (Mark-to-market) con la mayor claridad posible, para planificar posicionamientos futuros.

La caída en la inversión cripto en 2025 es información, no una conclusión. Es probable que 2026 vea liquidaciones a gran escala en el mercado secundario de empresas privadas, momento en el analizaremos cómo, durante el auge cripto, la gente emitió tantos vehículos de propósito especial (SPV) a valuations altos.

Mientras tanto, la visión de las finanzas programables y el "dinero robot" (Robot Money) continúa materializándose, y debemos seguir trabajando para encontrar la mejor posición en su inevitable ascenso.

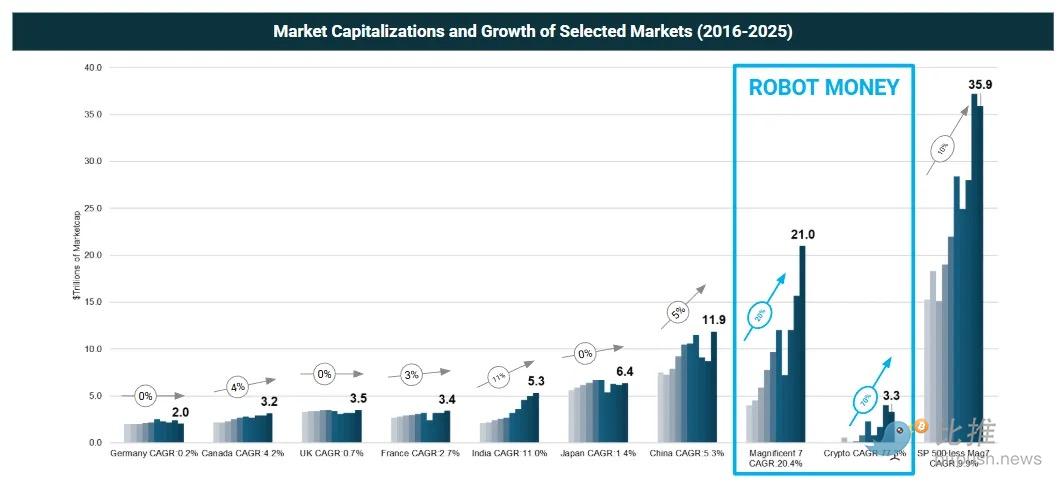

Para proporcionar contexto, mira el siguiente gráfico. Este gráfico, ampliado a la última década, muestra la creación de capitalización de mercado en varias regiones e industrias.

Cuando observamos este historial, la creación de valor en criptomonedas e IA es asombrosa en comparación con el resto del mundo.

Los mercados de capitales europeos (alrededor de 2-3 billones de dólares por país) casi no han logrado nada, solo mantienen el statu quo. Sería mejor invertir en bonos del Estado y obtener un 3% de interés anual, probablemente se crearía más valor. En el lado derecho del gráfico, India y China muestran tasas de crecimiento anual compuesto (CAGR) del 5-10%, con un crecimiento neto de capitalización de mercado de aproximadamente 3 y 5 billones de dólares, respectivamente, en el mismo período.

Con esta escala en mente, mira lo que definimos como "dinero robot":

(1) Los "Siete Magníficos" (Magnificent 7) de las acciones estadounidenses, que representan la tecnología y la IA, añadieron unos 17 billones de dólares de capitalización a un ritmo del 20% anual;

(2) El mercado de activos cripto, que representa las vías financieras modernas, añadió 3 billones de dólares en el mismo período, con una CAGR del 70%.

Este es el centro financiero del futuro.

Pero tener solo la lógica correcta no es suficiente. Debemos identificar meticulosamente aquellas partes de la cadena de valor que el mundo aún no ha percibido. Piensa en hablar de robo-advisors en 2009, neobancos en 2011 o DeFi en 2017; el vocabulario y las asociaciones aún no se habían formado, y pasaron 2-5 años antes de que estos resultados se solidificaran en oportunidades comerciales claras.

La captura de valor en la economía de máquinas

Como un ejercicio "masoquista", compilamos un informe resumen de 158 páginas que cubre a los participantes más relevantes en la economía de máquinas de 2025.

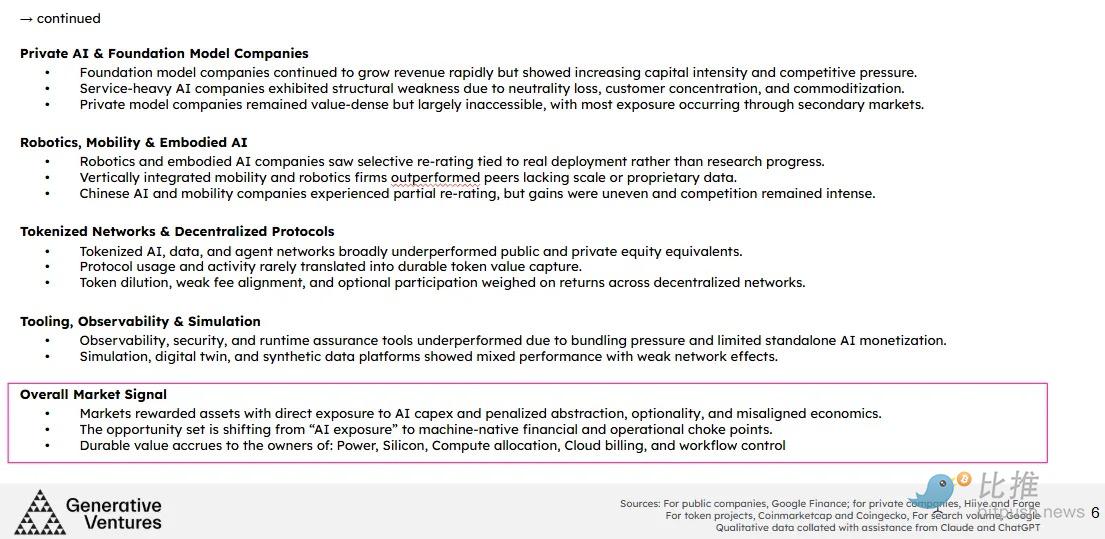

En los mercados públicos, 2025 fue un año de "los fuertes se fortalecen, los débiles se quedan atrás".

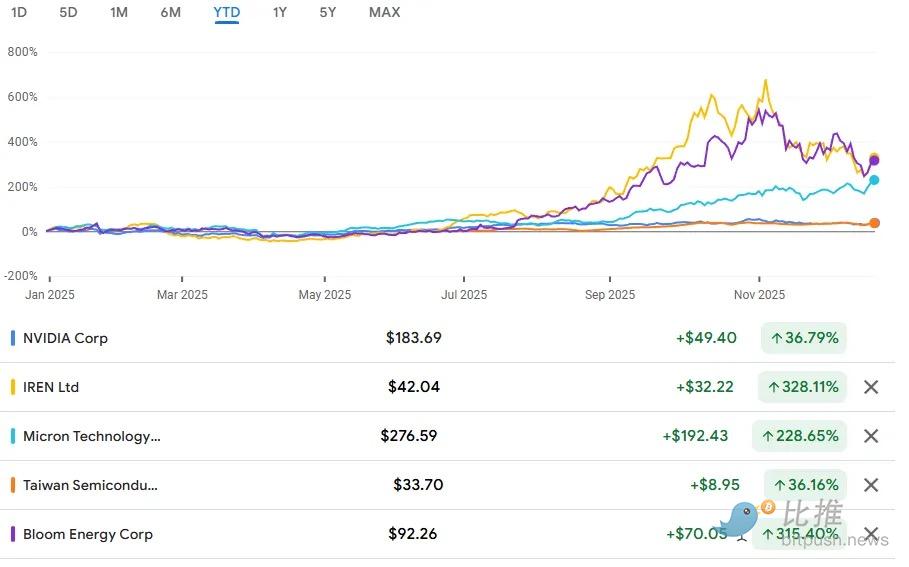

Los ganadores obvios fueron los propietarios de los cuellos de botella físicos y financieros: energía, semiconductores y poder de cómputo escaso.

Bloom Energy, IREN, Micron, TSMC y NVIDIA actuaron significativamente mejor que el mercado, ya que el capital persigue aquellos activos por los que "las máquinas deben pasar".

Bloom e IREN son arquetípicas: se sitúan directamente en la trayectoria del gasto de capital en IA, convirtiendo la urgencia en ingresos.

En contraste, infraestructuras tradicionales como Equinix tuvieron un rendimiento bajo, reflejando la visión del mercado de que la capacidad general tiene mucho menos valor que el poder de cómputo personalizado, con garantía de energía y alta densidad.

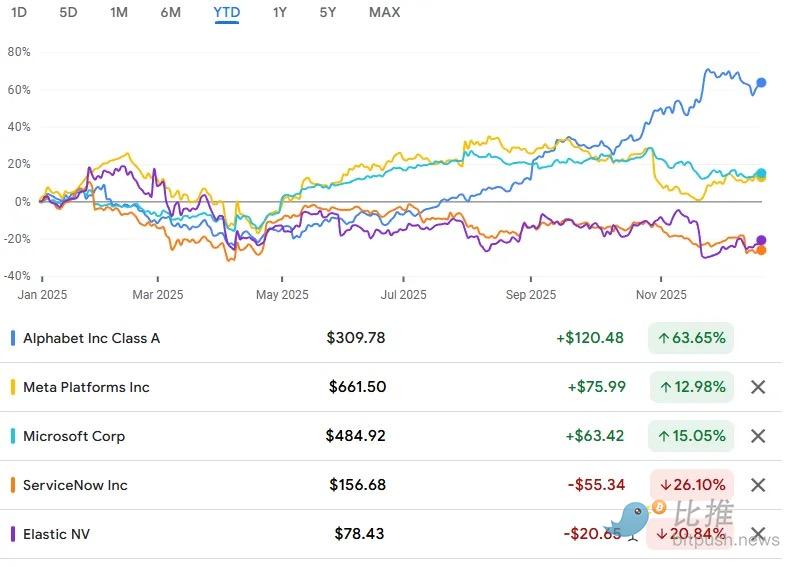

En el ámbito del software y los datos, el rendimiento se dividió a lo largo de otra dimensión: (1) Obligatoriedad frente a (2) Optatividad. Los sistemas empresariales tipo plataforma integrados en flujos de trabajo y con renovación forzosa (como Alphabet, Meta) continuaron con un crecimiento compuesto, subiendo ambos desde inicios de año, ya que el gasto en IA reforzó sus existentes fosos de distribución. ServiceNow y Datadog, aunque con productos fuertes, vieron sus rendimientos lastrados por la presión de valoración, la presión de agrupación de los hiperescaladores de la nube y una monetización de la IA más lenta. Elastic ilustra el caso desfavorable: fuerte técnicamente, pero presionado por alternativas nativas de la nube y con una economía unitaria que se está deteriorando.