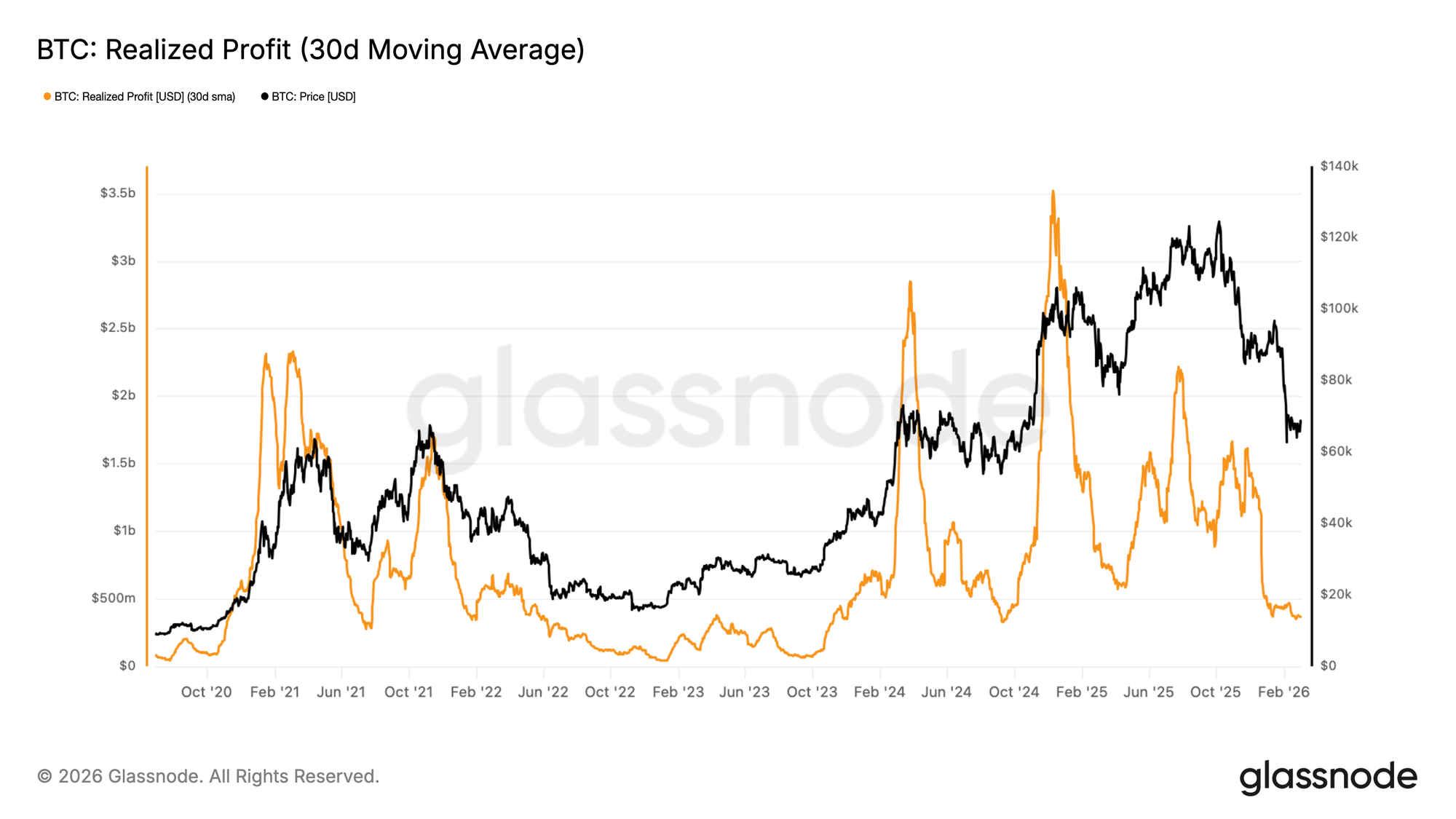

Desde principios de febrero, Bitcoin ha fracasado repetidamente en cerrar semanalmente por encima de los 70.000 dólares, estableciendo esta región como un nivel de resistencia significativo a corto plazo. Para evaluar si este rechazo del precio refleja un deterioro genuino de la demanda, recurrimos a la Media Móvil Simple de 30 días (30D-SMA) de Beneficio Realizado, una métrica que agrega el beneficio denominado en USD bloqueado por los participantes en la cadena en el momento en que se gastan las monedas, suavizada para filtrar el ruido a corto plazo.

Mientras el precio se estabilizaba por debajo del umbral de 70.000 dólares, este indicador se contrajo bruscamente, pasando de más de 1.000 millones de dólares diarios a aproximadamente 370 millones de dólares diarios, un descenso de aproximadamente el 63%. Esta compresión en el beneficio realizado promediado mensualmente señala que el grupo de compradores dispuestos a operar con una prima se ha reducido materialmente, con la liquidez del lado comprador ahora en su punto más débil desde el período de agosto-septiembre de 2024.

En conjunto, la evidencia sugiere que el impulso alcista se ha estancado, dejando el precio en un estado de consolidación sin dirección hasta que emerjan nuevos catalizadores de demanda.

Detección de Régimen en Mercado Bajista

La acción del precio lateral es una estructura recurrente tanto en los ciclos de mercado alcista como bajista, por lo que el contexto lo es todo. Dos períodos de consolidación horizontal pueden tener implicaciones muy diferentes dependiendo del régimen de demanda subyacente, lo que hace esencial buscar evidencia corroborativa más allá del precio.

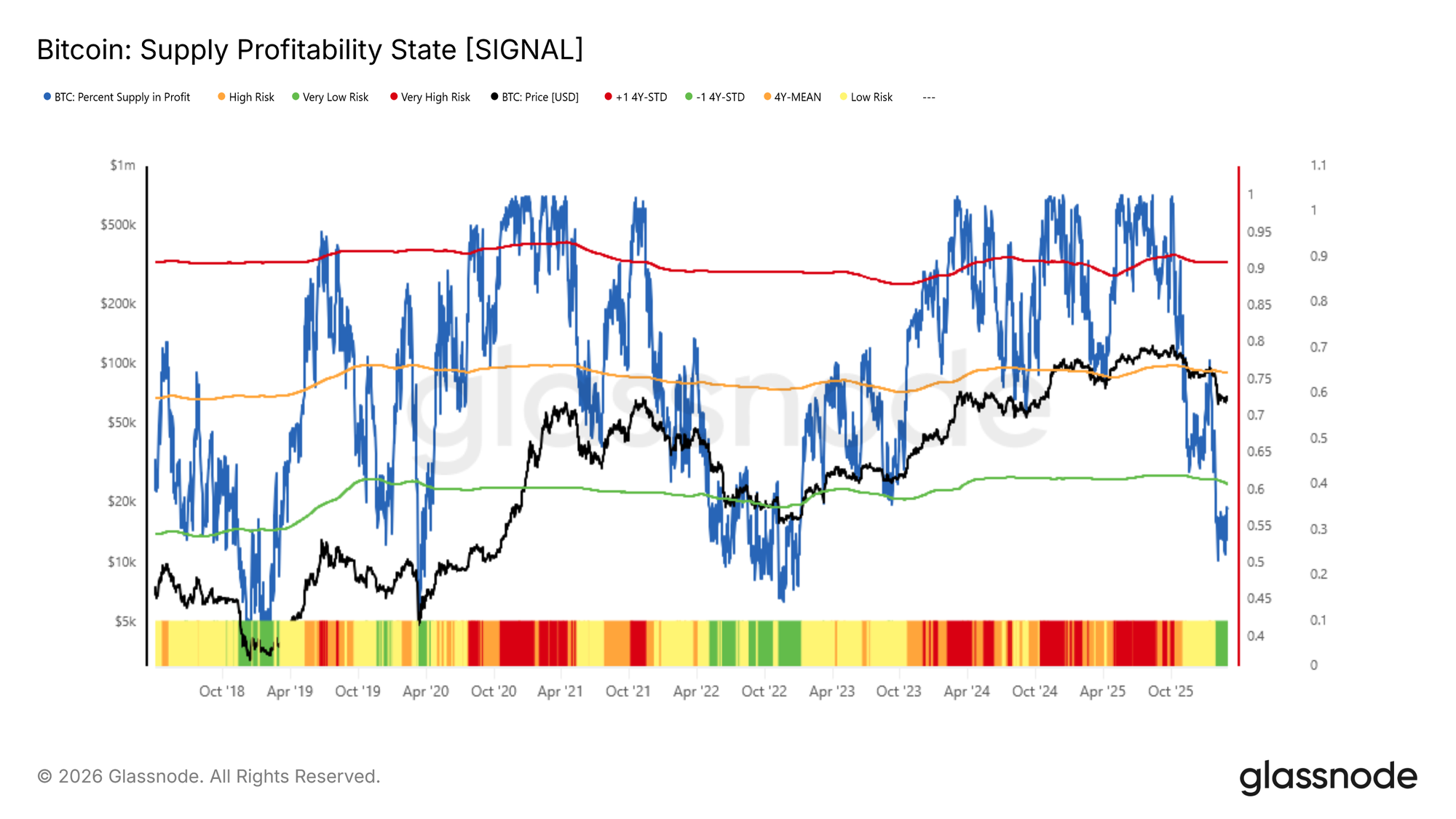

Una lente efectiva para este propósito es el Porcentaje de Oferta en Beneficio, que mide la parte de la oferta circulante de Bitcoin mantenida con una ganancia no realizada en relación con el coste de adquisición en cadena de cada moneda.

Cuando está ampliamente elevado, esta métrica refleja una amplia confianza de los inversores; cuando se deteriora, señala un grupo creciente de tenedores en pérdidas, una condición históricamente asociada con una presión de venta sostenida.

Desde principios de febrero, este indicador ha roto por debajo de su umbral de -1 desviación estándar cerca del 60%, y actualmente se sitúa en aproximadamente el 57%. Lecturas en este nivel han coincidido históricamente con las primeras etapas de mercados bajistas profundos, más notablemente en mayo de 2022 y noviembre de 2018. Esto sugiere que la presente consolidación puede ser menos un trampolín para la recuperación, y más una continuación del régimen de mercado adverso predominante a medio plazo.

Repuntes de Alivio a Corto Plazo y el Techo del Coste Base

A pesar de los vientos en contra planteados por una liquidez del lado comprador en disminución y un régimen de mercado falto de una amplia rentabilidad no realizada, la consolidación lateral de varias semanas no carece de una interpretación constructiva. Un equilibrio local de esta naturaleza puede, y a menudo lo hace, preceder a repuntes de alivio a corto plazo.

Una herramienta práctica en cadena para calibrar el punto de agotamiento potencial de tales repuntes es el Coste Base de los Tenedores a Corto Plazo, específicamente para monedas con antigüedad entre una semana y un mes. Esta cohorte representa la ola más reciente de participantes del mercado, cuyo precio de adquisición actúa como un ancla conductual clave: en las etapas más profundas de un mercado bajista, los rebotes locales tienden a estancarse a medida que estos compradores recientes se acercan al punto de equilibrio, incentivándolos a salir de posiciones o bloquear estrechos márgenes de beneficio antes de que las condiciones se deterioren más.

Actualmente, el coste base de esta cohorte de tenedores de 1W–1M se sitúa cerca de los 70.000 dólares, lo que significa que la zona ±2% que rodea este nivel — aproximadamente de 68.500$ a 71.500$ — representa una zona de resistencia y distribución potencial significativa para cualquier recuperación de precio a corto plazo.

Perspectivas Fuera de la Cadena

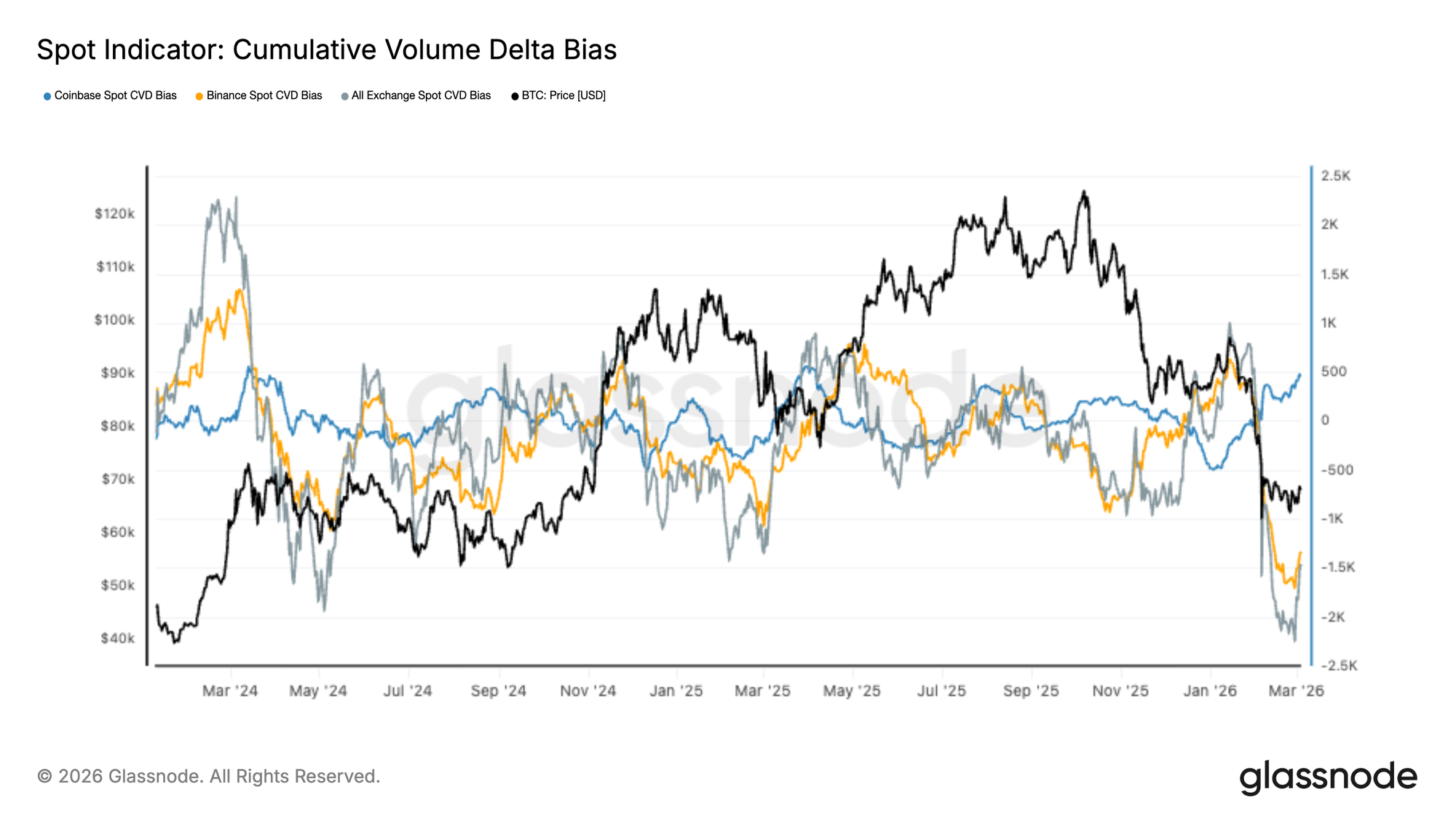

Los Flujos al Contado Muestran Signos de Recuperación

Los mercados al contado experimentaron recientemente una aguda ola de dominio del lado vendedor, con el Delta de Volumen Acumulado (CVD) en los principales exchanges sumergiéndose a niveles profundamente negativos a medida que las órdenes de venta agresivas del mercado impulsaban la última caída de precios.

Sin embargo, en los últimos días, el ritmo de las ventas parece estar moderándose. El CVD al contado de Coinbase ha comenzado a rebotar, sugiriendo signos tempranos de renovada actividad del lado de la oferta, mientras que los flujos de Binance y de los exchanges agregados permanecen débiles pero ya no se aceleran a la baja.

Este cambio insinúa que la fase más intensa de la distribución impulsada por el contado puede estar cediendo. No obstante, una recuperación sostenida probablemente requerirá una mejora más amplia en la absorción de ofertas al contado a través de múltiples exchanges antes de que dinámicas de acumulación más fuertes puedan afianzarse.

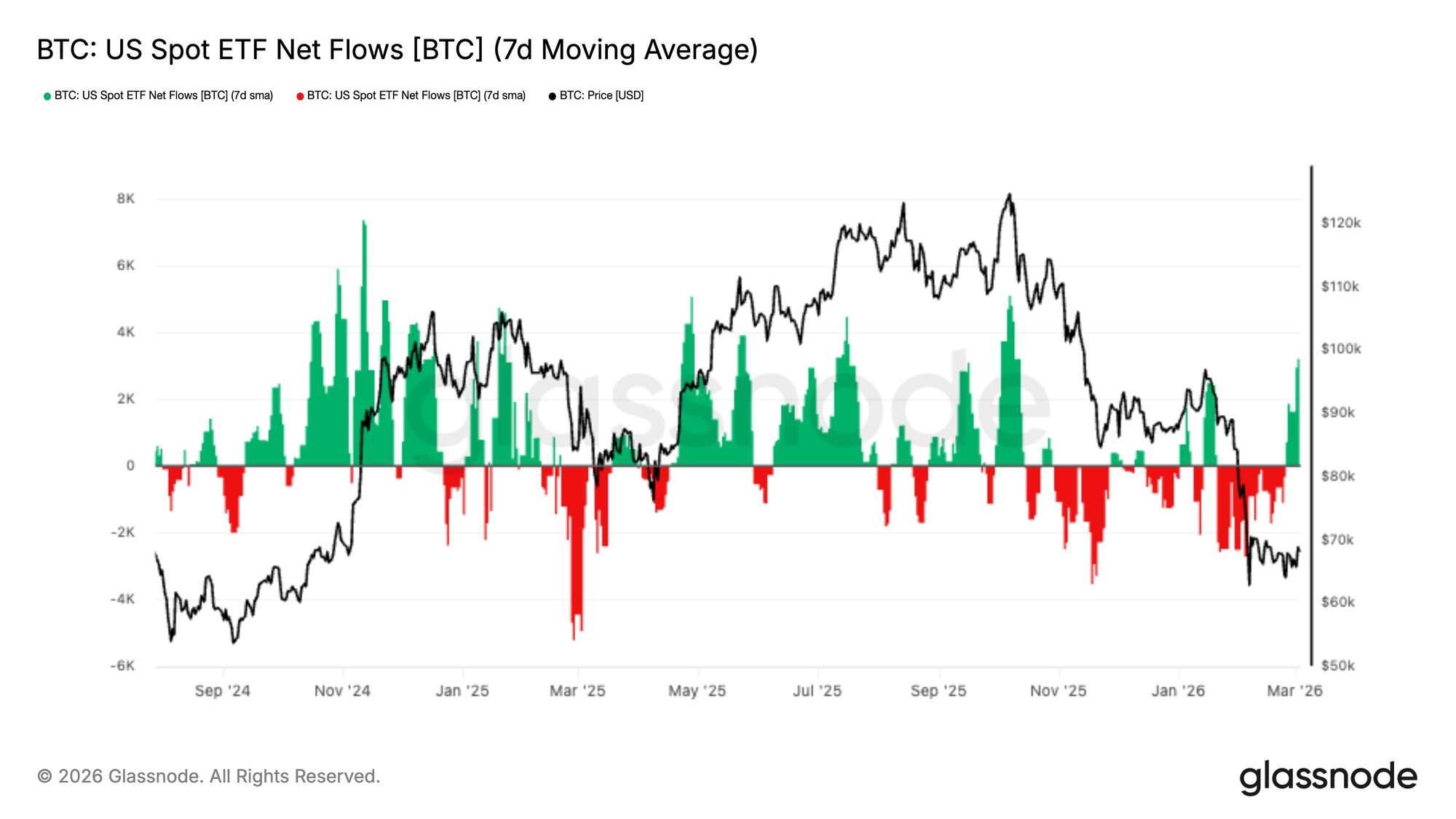

Las Salidas de ETF se Suavizan Mientras Reaparecen las Primeras Entradas

Los ETFs estadounidenses de Bitcoin al contado experimentaron salidas sostenidas durante la reciente caída del mercado, reflejando una persistente desestimación de riesgos institucional a medida que los precios bajaban. La media móvil de 7 días de los flujos netos permaneció negativa durante varias semanas, reforzando el entorno general de aversión al riesgo a través de los canales de inversión regulados.

Sin embargo, en los últimos días, los flujos han comenzado a estabilizarse, con los primeros signos de renovadas entradas emergiendo. Este cambio sugiere que la presión de venta institucional puede estar moderándose a medida que Bitcoin se consolida cerca de los mínimos recientes.

Aunque es demasiado pronto para confirmar una inversión duradera en la demanda, una recuperación continuada en las entradas de ETF señalaría una mejora en el sentimiento institucional y podría proporcionar una fuente importante de apoyo del lado del contado para el mercado.

La Prima Perpetua Continúa Comprimiéndose

La Prima Direccional del Mercado Perpetuo continúa tendiendo a la baja, reflejando una reducción sostenida del posicionamiento alcista en los mercados de futuros perpetuos. La métrica ha declinado constantemente en las últimas semanas a medida que el apalancamiento y la convicción direccional se han enfriado junto con la caída general del mercado.

En los últimos días, la prima se ha comprimido aún más hacia los mínimos del ciclo, señalando que la exposición larga especulativa continúa deshaciéndose. Esta dinámica sugiere que los operadores de derivados permanecen cautelosos, con la demanda de exposición alcista apalancada notablemente reducida.

Aunque el declive refleja un debilitamiento del impulso alcista, también indica que el exceso de apalancamiento está siendo expulsado del sistema. Una estabilización en la prima podría señalar que el posicionamiento de derivados se está acercando a una base más neutral.

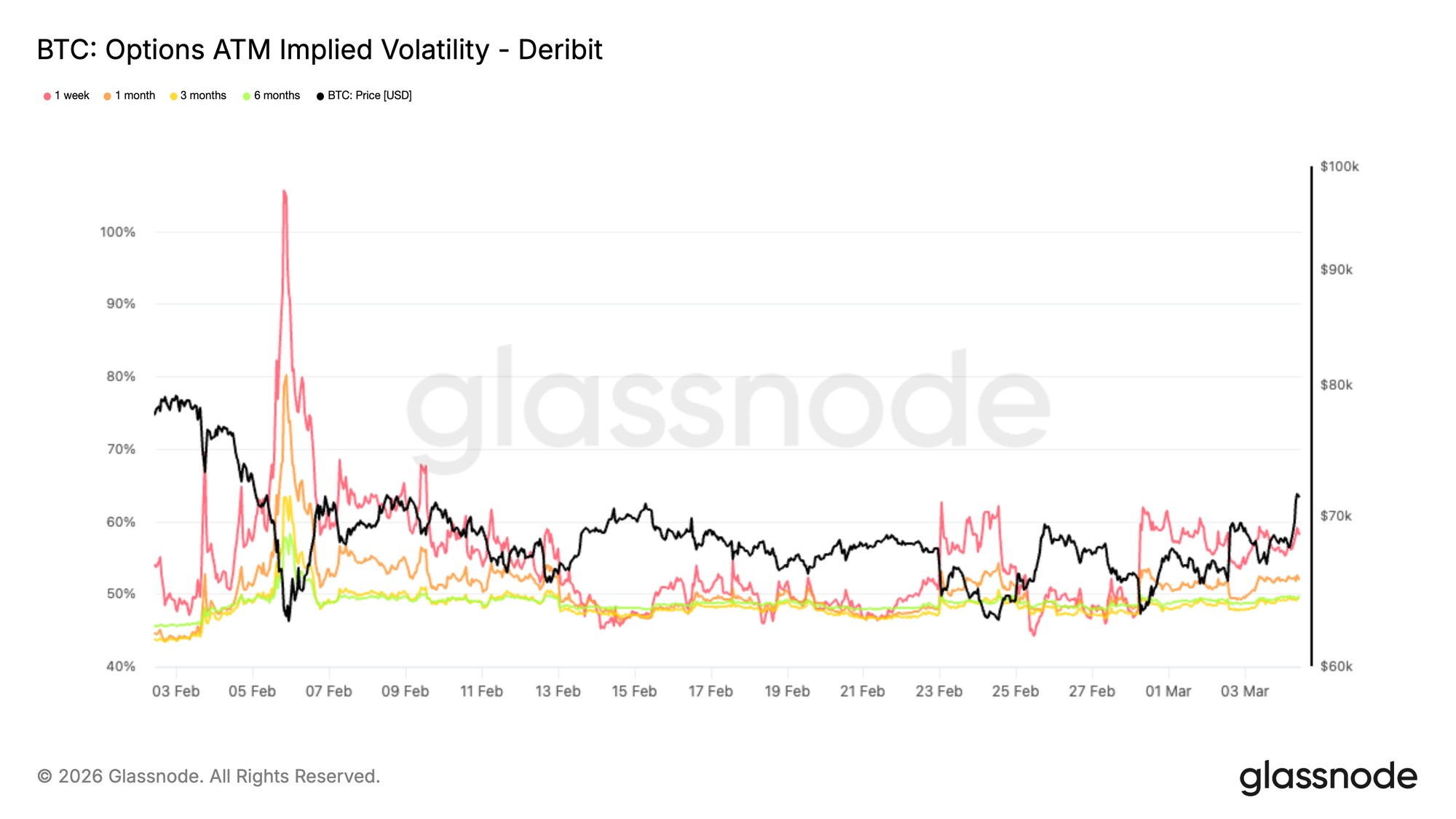

La Compresión de la Volatilidad Señala Estabilización

La volatilidad implícita ha continuado comprimiéndose tras el pico observado a principios de febrero. A través de los principales plazos, la IV ATM se ha movido materialmente a la baja, indicando que los operadores ya no están fijando agresivamente el riesgo de cola.

Este cambio refleja una estabilización en el sentimiento después de un período de desapalancamiento forzado y volatilidad impulsada por liquidaciones. A medida que desaparece la fijación de precios de pánico, los mercados de opciones comienzan a transicionar desde condiciones de estrés hacia un régimen de volatilidad más neutral.

Una menor volatilidad implícita también cambia las dinámicas de posicionamiento. Cuando la volatilidad declina mientras el precio se estabiliza, los tenedores de opciones largas se enfrentan a un aumento de la decadencia theta, haciendo que la convicción direccional sea más importante.

Por ahora, la compresión de la volatilidad sugiere que el mercado se está alejando de la fijación de precios de crisis y entrando en una fase de consolidación donde el posicionamiento, más que la cobertura de pánico, se convierte en el principal impulsor de la acción del precio.

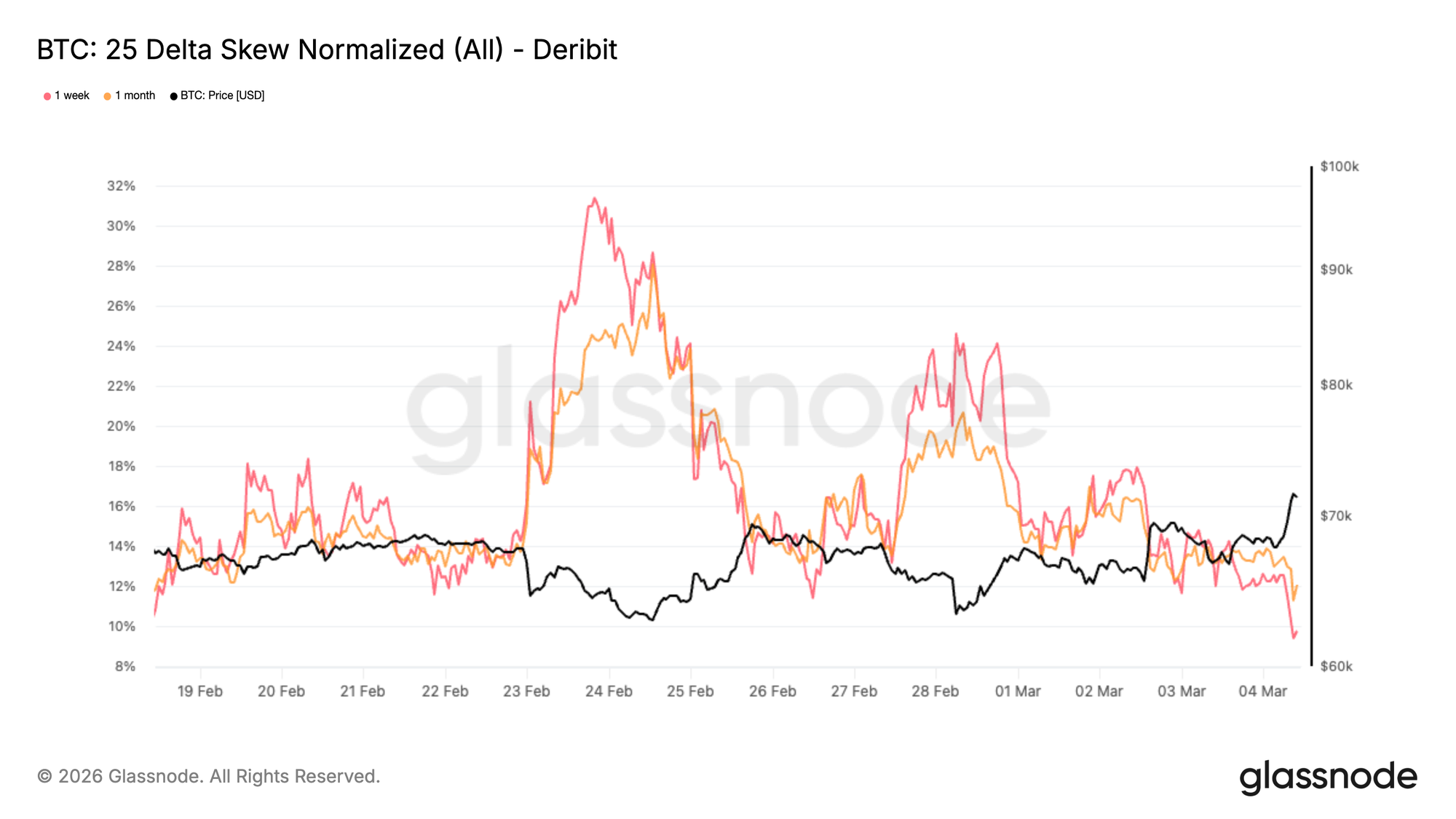

La Normalización del Sesgo Refleja un Miedo a la Baja que se Desvanece

El sesgo se ha comprimido materialmente desde los niveles extremos observados durante la venta masiva de febrero. Durante las últimas dos semanas, como muestra el gráfico, cada movimiento a la baja en el precio de BTC ha provocado una reacción progresivamente más suave en el mercado de opciones. Los operadores han sido mucho menos agresivos en pujar por protección a la baja, tirando gradualmente del sesgo a la baja. Durante el pico de la venta masiva, la demanda de puts se disparó y empujó el sesgo profundamente al territorio de las puts a medida que los operadores se apresuraban a cubrirse contra más caídas. Esa urgencia claramente ha disminuido.

En lugar de una normalización completa, lo que estamos viendo es una refijación del riesgo: el sesgo se ha movido desde mediados de los 20 a principios de los 10, aún reflejando demanda de protección pero a niveles mucho menos estresados. Este cambio sugiere que la necesidad inmediata de cobertura a la baja se está desvaneciendo. Se está deshaciendo parte del posicionamiento protector, mientras que el interés en la exposición alcista reaparece lentamente.

Históricamente, este tipo de compresión del sesgo tiende a ocurrir cuando los mercados salen de las fases de estrés y comienzan a transicionar hacia entornos de posicionamiento más equilibrados.

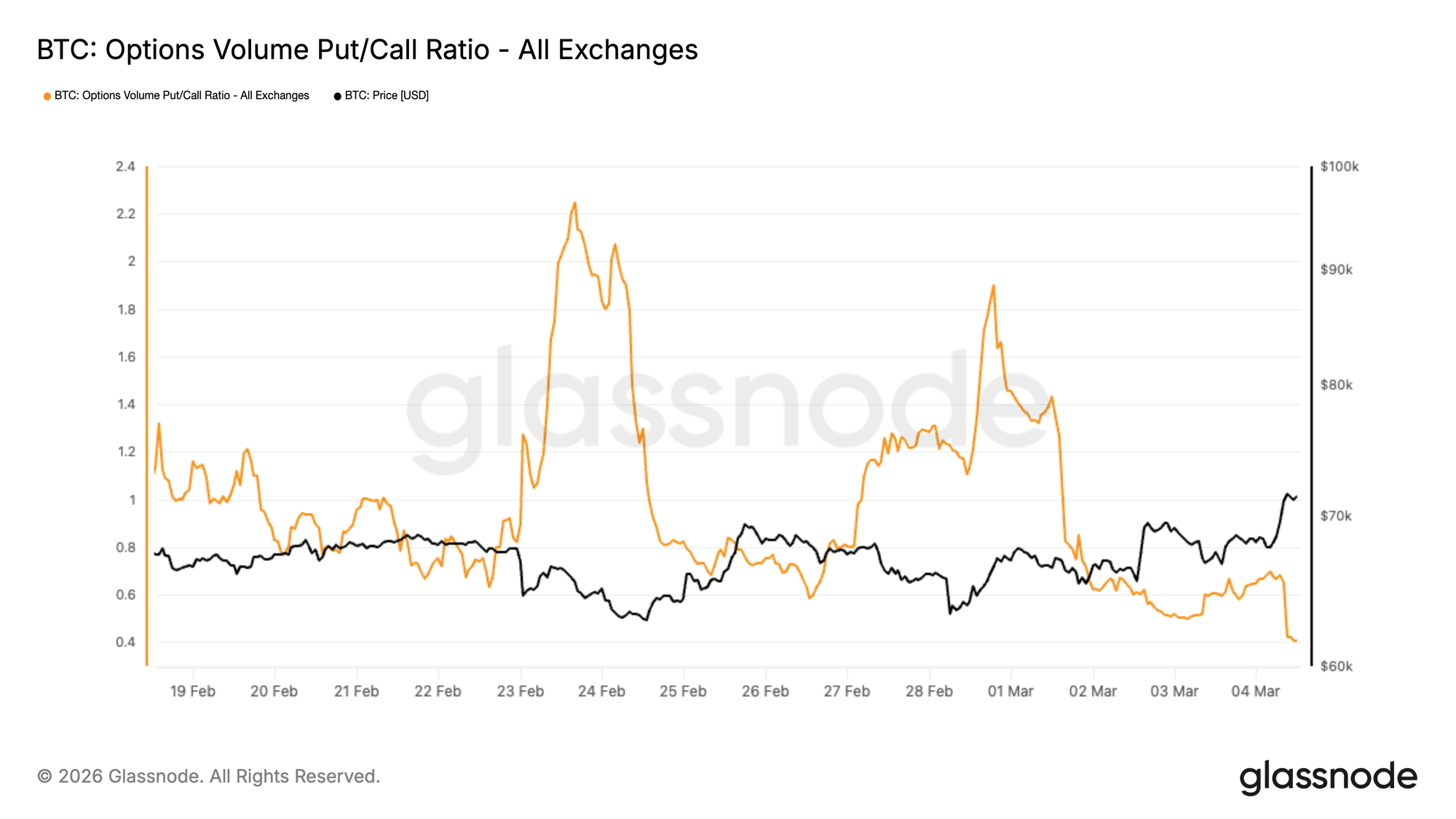

El Flujo de Opciones Rota Hacia Calls Alcistas

El ratio de Volumen Put/Call mide la actividad comercial relativa entre puts y calls. Cuando el ratio declina, indica que la actividad de calls está aumentando en relación con las puts.

A medida que la volatilidad implícita se comprime, los tenedores de puts se enfrentan a una creciente decadencia theta y presión mark-to-market. Con el impulso a la baja debilitándose, estas posiciones se vuelven más costosas de mantener, incitando a los operadores a recomprar sus coberturas. Esta dinámica puede crear una demanda incremental al contado a medida que se deshacen las posiciones protectoras.

Este entorno ha incentivado a los operadores a posicionarse para un movimiento alcista táctico, un cambio que es visible en el ratio de Volumen Put/Call. Desde el 28 de febrero, el ratio se ha movido de 1.89 a 0.4, marcando una inversión significativa en los flujos de opciones y destacando la creciente disposición del mercado a posicionarse para la subida.

Este cambio también se refleja en el creciente interés alrededor del strike de 75.000 dólares.

La combinación de una volatilidad en declive y una creciente actividad de calls sugiere un mercado transicionando gradualmente lejos de la cobertura defensiva hacia un posicionamiento alcista más oportunista.

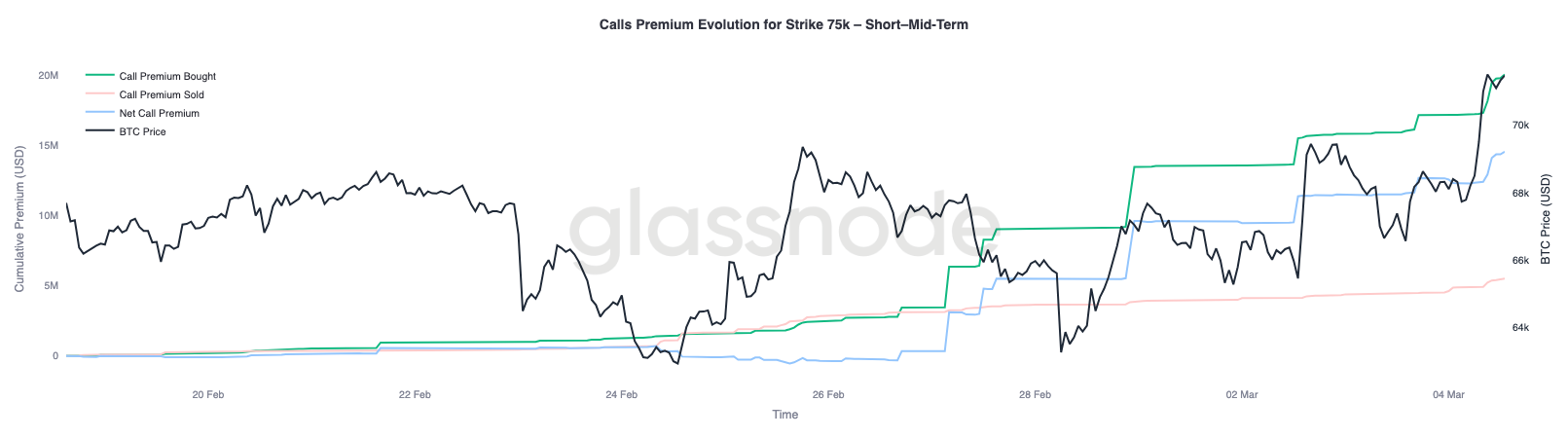

Los 75.000$ Emergen como el Imán Gamma Clave

La rotación hacia la actividad de calls también es visible en el creciente interés alrededor del strike de 75.000 dólares, que se ha convertido en el nivel de gamma negativa más significativo para los dealers.

El strike de 75.000 dólares alberga actualmente una concentración sustancial de gamma negativa, estimada en alrededor de 2.300 millones de dólares a través de vencimientos, con aproximadamente 1.800 millones de dólares concentrados en el vencimiento del 27 de marzo.

Los entornos de gamma negativa pueden amplificar los movimientos de precios a medida que los flujos de cobertura de los dealers refuerzan la tendencia predominante. Cuando el precio se acerca a estas zonas, la actividad de cobertura puede atraer el mercado hacia el strike, creando un efecto imán. Durante la última semana, este imán se ha desplazado efectivamente desde el área de 60.000$ a 65.000$ hacia el strike de 75.000$.

Por ahora, 75.000$ destaca como el nivel clave donde el posicionamiento y la liquidez podrían converger en las próximas sesiones.

Mirando las dinámicas de prima para las calls de 75.000$ a través de los próximos tres vencimientos mensuales, se han negociado aproximadamente 14,5 millones de dólares en prima neta de calls. Esto representa la diferencia entre la prima comprada y la prima vendida.

Notablemente, casi dos tercios de esta prima neta se han acumulado durante la última semana, ayudando a alimentar el rebote actual.

Conclusión

Bitcoin permanece encerrado en una consolidación tenue por debajo del umbral de 70.000$, con varios indicadores sugiriendo que el impulso del lado comprador se ha debilitado materialmente. El beneficio realizado se ha contraído bruscamente, destacando una reducción en la disposición entre los participantes del mercado a operar a precios elevados, mientras que el declive en el Porcentaje de Oferta en Beneficio sitúa el régimen actual dentro de un contexto histórico a menudo asociado con las primeras etapas de condiciones de mercado bajista. Al mismo tiempo, el coste base de los tenedores a corto plazo cerca de los 70.000$ está emergiendo como un techo conductual clave, probablemente actuando como una zona de distribución si el precio intenta una recuperación a corto plazo.

Bajo la superficie, sin embargo, algunos signos de estabilización están comenzando a aparecer. La presión de venta al contado se está moderando en el margen, las salidas de ETF se están suavizando con las primeras entradas reapareciendo, y el apalancamiento de derivados continúa siendo expulsado del sistema. En los mercados de opciones, la volatilidad y el sesgo se están normalizando a medida que la cobertura de pánico se desvanece y el posicionamiento rota hacia la exposición alcista. Con el strike de 75.000$ emergiendo como un gran imán gamma, el mercado parece estar transicionando desde las ventas impulsadas por el estrés hacia un régimen de posicionamiento más equilibrado. Si esto evoluciona hacia una recuperación sostenible dependerá en última instancia del retorno de una demanda al contado más fuerte para absorber la oferta superior.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de exchange presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se acumulan a través de información de exchange publicada oficialmente y algoritmos de agrupamiento propietarios. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos de exchange, es importante señalar que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercitar precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o imprecisiones potenciales.