Escrito por: Prathik Desai

Compilado por: Block unicorn

Prefacio

Feliz Año del Caballo a todos. La semana pasada, dos emergentes empresas financieras muy seguidas publicaron sus informes de resultados en un lapso de 48 horas. Ambas empresas no cumplieron con las expectativas de ingresos. Inmediatamente, ambas fueron encuadradas en la misma narrativa: el mercado de criptomonedas está en declive, el volumen de operaciones es débil y los buenos tiempos han quedado atrás.

Pero esta perspectiva no capta en absoluto el punto crucial.

Si bien el precio de las acciones de Coinbase y Robinhood puede estar estrechamente correlacionado con el precio de Bitcoin (BTC), sus trayectorias futuras no están determinadas por el rendimiento de BTC en el cuarto trimestre. Se están alejando gradualmente de la definición estrecha de que "el destino de la empresa está estrechamente ligado al ciclo de las criptomonedas".

Ambas empresas están experimentando transformaciones significativas —y esto se puede ver en sus datos financieros si se sabe dónde buscar—, pero estos cambios pueden pasar completamente desapercibidos si solo se observan los datos complejos del último trimestre.

Pero en realidad, las cosas no son tan confusas. Basta con observar los datos de los últimos trimestres y contrastarlos con la serie de anuncios de productos que ambas empresas han hecho en los últimos 12 meses.

Las tendencias de desarrollo a largo plazo de ambas empresas nos dicen hacia dónde se dirigen, sus apuestas sobre el futuro de las finanzas y, lo que es crucial, cuándo comenzarán a converger sus caminos.

En el análisis de hoy, desglosaré sus historias por separado y luego explicaré lo que tienen en común y lo que esto revela sobre el panorama competitivo más amplio en el que se encuentran.

Parte 1: Coinbase - La apuesta por la infraestructura

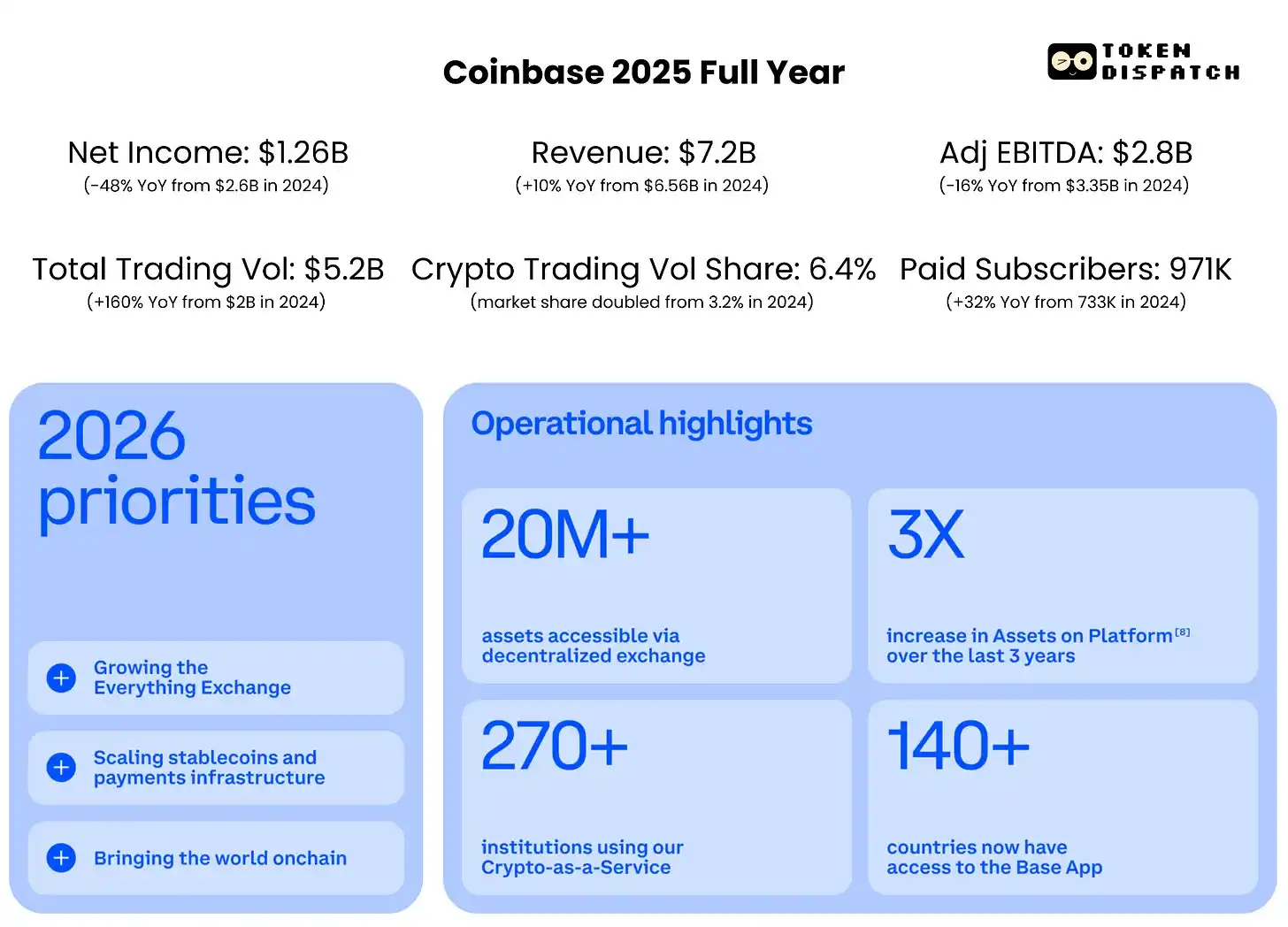

La pérdida neta de 667 millones de dólares de Coinbase en el cuarto trimestre de 2025 podría dar la impresión de un trimestre terrible. Pero las cifras deben interpretarse en contexto. Durante el trimestre, Coinbase también registró una pérdida no realizada de 718 millones de dólares en sus tenencias de criptomonedas y una pérdida por deterioro de 395 millones de dólares en su inversión en Circle. Excluyendo estas pérdidas contables no monetarias, Coinbase mantuvo su rentabilidad ajustada durante 12 trimestres consecutivos.

El informe mostró un beneficio ajustado de 178 millones de dólares y un EBITDA ajustado (beneficios antes de intereses, impuestos, depreciación y amortización) de 566 millones de dólares.

Si bien esto puede ser tranquilizador, hay algo más que creo que merece aún más atención.

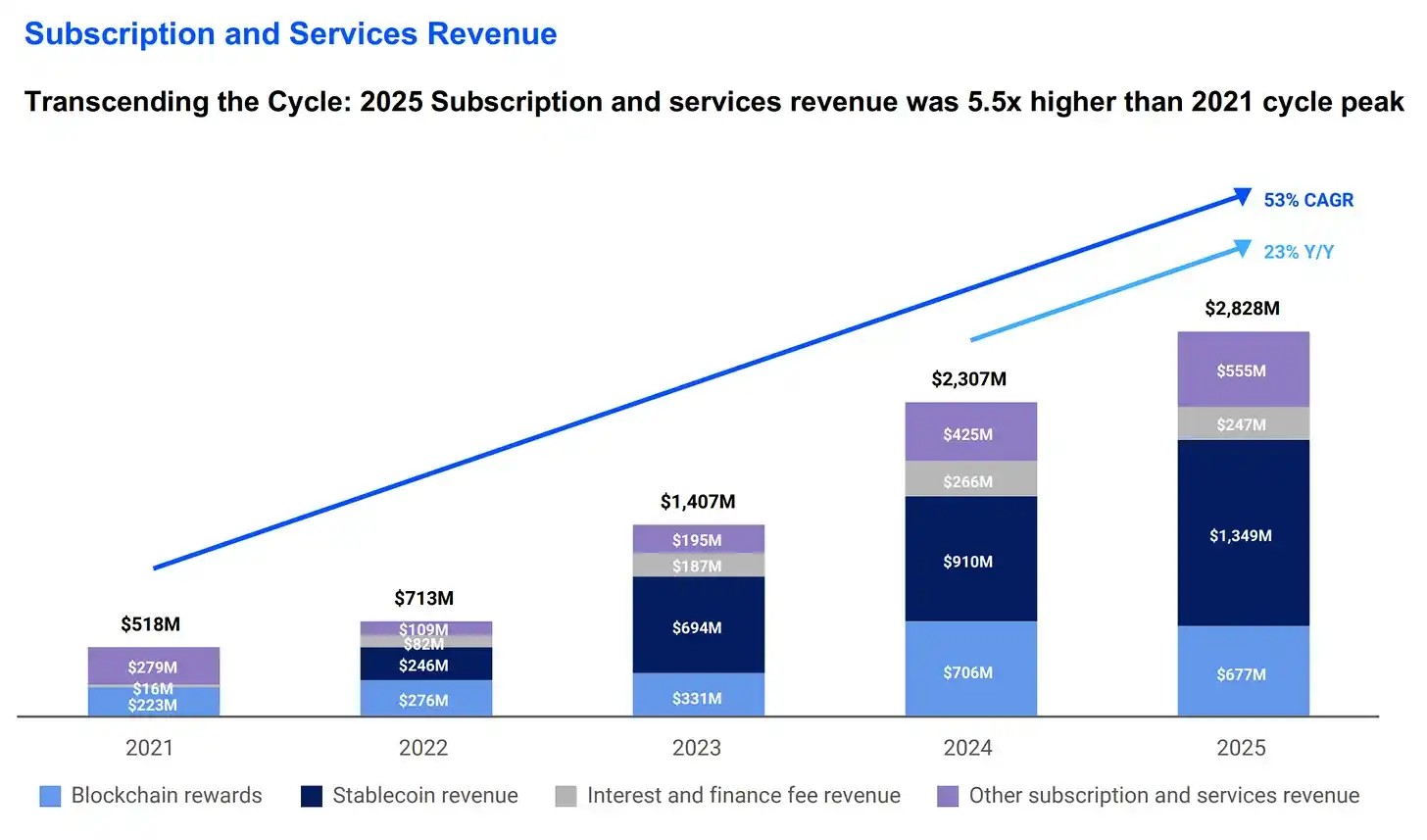

Los ingresos por Suscripciones y Servicios (S&S) de Coinbase en 2025 alcanzaron los 2.8 mil millones de dólares, un crecimiento de 5.5 veces respecto al pico del ciclo de 2021 y el doble que en 2023. Esto indica que la base de ingresos de Coinbase se está ampliando, abarcando áreas como stablecoins, custodia y recompensas en blockchain. En el cuarto trimestre, el valor de USDC mantenido en los productos de Coinbase alcanzó un máximo histórico de 17.8 mil millones de dólares, un aumento del 18% intertrimestral. Actualmente, Coinbase posee más criptomonedas que cualquier otra empresa a nivel global, representando el 12% de las tenencias globales de criptomonedas.

Sin embargo, esta parte de los ingresos es extremadamente sensible a los cambios en las tasas de interés. Cuando las tasas de interés y los precios de las criptomonedas caen, los rendimientos de las stablecoins, las recompensas de staking y los ingresos por intereses de los saldos en custodia disminuyen. Esto es evidente en la guía de resultados del primer trimestre de 2026 de la empresa, que anticipa que los ingresos por stablecoins y custodia caerán desde los 727 millones de dólares del cuarto trimestre a un rango de 550 a 630 millones de dólares.

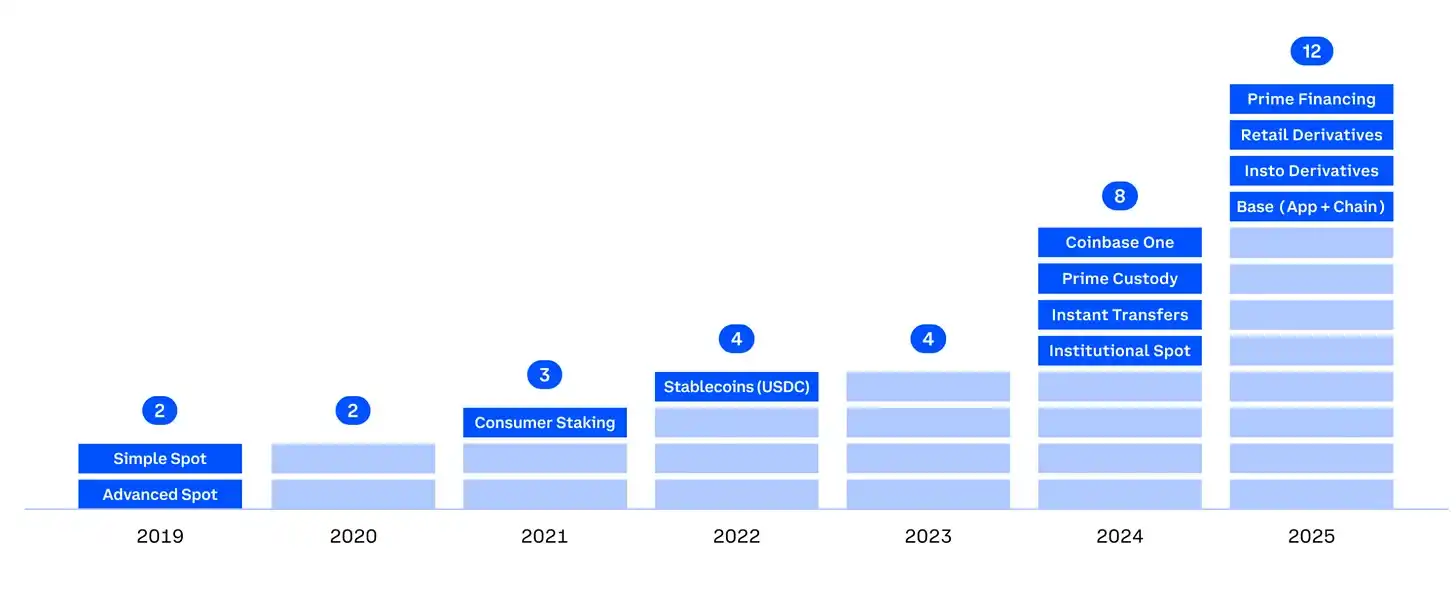

La diversificación sistemática de Coinbase en múltiples áreas de negocio, reduciendo su dependencia del ciclo de las criptomonedas, debería infundir confianza a los inversores. Actualmente, Coinbase tiene 12 unidades de negocio con ingresos anuales superiores a 100 millones de dólares, seis de las cuales superan los 250 millones y dos superan los 1,000 millones.

La adquisición de Deribit por parte de Coinbase, la operación de criptomonedas más grande de la historia, permite a la empresa capturar el mercado de operaciones de derivados de alto volumen, especialmente cuando la volatilidad del mercado spot es alta.

La visión de "El Exchange de Todo" (Everything Exchange) de Coinbase está comenzando a materializarse más allá de las finanzas tradicionales. A principios de esta semana, Armstrong reveló en Twitter que cinco de los bancos de importancia sistémica global (G-SIBs) más grandes del mundo colaboran con Coinbase.

JPMorgan Chase ha firmado un acuerdo que permite a los clientes vincular directamente sus cuentas bancarias con Coinbase. El servicio de custodia del ETF de Bitcoin de BlackRock también opera a través de la infraestructura de Coinbase. Estos intentos indican que el objetivo a largo plazo de Coinbase es convertirse en la capa de liquidación a la que puedan conectarse las grandes instituciones en el proceso de migración de las finanzas a la cadena (on-chain).

El reciente lanzamiento de mercados de predicción por parte de Coinbase también sigue el mismo modelo orientado al cliente minorista. Lanzados hace dos semanas, los mercados de predicción amplían aún más la visión de "todo es negociable" de Coinbase al introducir operaciones basadas en eventos. Esto crea una nueva clase de activos, genera una nueva fuente de ingresos para Coinbase y da a los clientes más razones para mantener sus activos en Coinbase en lugar de transferirlos a otras plataformas.

Aunque el desempeño a corto plazo de esta nueva línea de negocio puede ser modesto, la intención estratégica es evidente. ¿Cómo lo sé? El hecho de que los mercados de predicción se hayan convertido en la línea de negocio de más rápido crecimiento de Robinhood es la mejor evidencia.

Pasemos entonces al otro lado...

Parte 2: Robinhood - La apuesta profunda por el consumidor

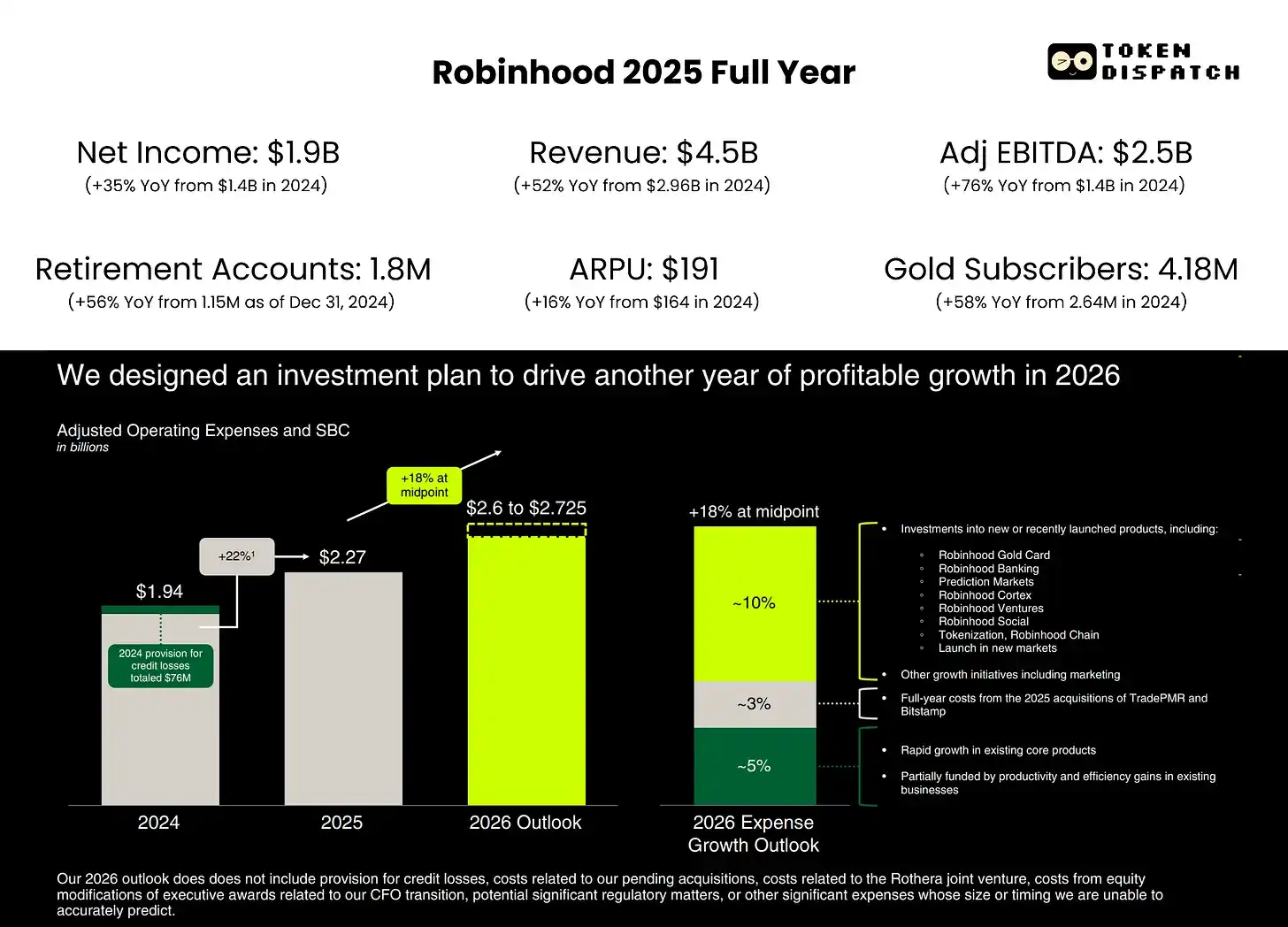

Los resultados del cuarto trimestre de Robinhood en realidad fueron bastante buenos, pero fueron castigados por razones equivocadas. Los ingresos no cumplieron las expectativas debido a la caída del volumen de operaciones con criptomonedas y al final de la temporada de fútbol americano, pero para mí, ese no es el punto.

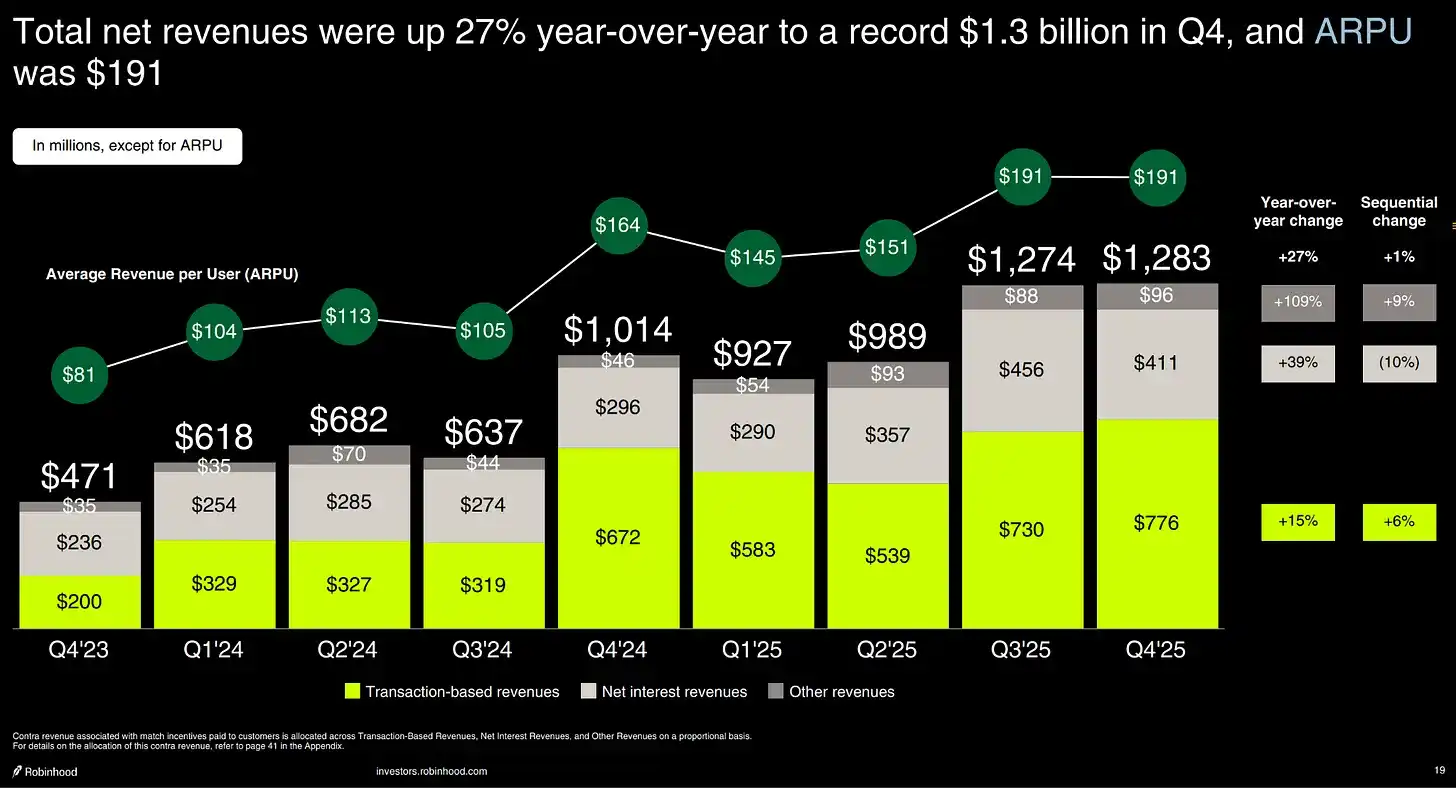

Lo más notable fue su Ingreso Promedio por Usuario (ARPU), que aumentó un 27% interanual hasta 191 dólares, mientras que el número de usuarios de pago solo creció un 7% en el mismo período. Esto indica que Robinhood está ganando más dinero por cada cliente sin necesidad de expandir rápidamente su base de usuarios. Es un modelo de negocio más diversificado en comparación con el que tenía cuando salió a bolsa en 2021.

¿De dónde proviene el crecimiento del ARPU? Parte proviene de los "otros ingresos por transacciones", la línea de más rápido crecimiento, que aumentó un 300% interanual hasta 147 millones de dólares, impulsada principalmente por los mercados de predicción. Parte del crecimiento también provino del negocio de opciones, cuyos ingresos crecieron un 41% hasta 314 millones de dólares. Además, el crecimiento de los ingresos netos por intereses y las suscripciones Gold también contribuyeron.

Aunque los ingresos por transacciones basadas en criptomonedas crecieron más del 40% interanual en 2025, 8 de cada 10 dólares de ingresos de Robinhood aún provienen de negocios no relacionados con criptomonedas. Esto asegura que la dependencia de la empresa del ciclo de las criptomonedas sea menor.

Un negocio de 300 millones de dólares

El mayor indicador de la futura trayectoria de Robinhood radica en el desempeño de sus mercados de predicción. El CEO Vladimir Tenev calificó esta línea de productos, lanzada hace menos de un año, como la de más rápido crecimiento en la historia de Robinhood, lo que subraya su importancia. El hecho de que esta línea alcanzara ingresos anualizados de 300 millones de dólares y un volumen de contratos negociado de 12 mil millones de dólares en su primer año, con un crecimiento tan rápido, es una clara señal del panorama futuro.

Robinhood también está duplicando su apuesta por los mercados de predicción mediante la creación de una empresa conjunta con Susquehanna, Rothera LLC. Rothera LLC adquirió MIAXdx en enero de 2026. Este acuerdo le da a Robinhood su propio exchange y cámara de compensación con licencia de la CFTC. Esta capa ayuda a Robinhood a construir la infraestructura para los mercados de predicción, permitiéndole controlar la fijación de precios, la selección de contratos y el modelo económico de estos mercados.

Aunque la temporada de la NFL ha terminado, algunos factores positivos a corto plazo hacen que los mercados de predicción de Robinhood sean más resilientes. En enero, el volumen de operaciones con contratos de la NBA en la plataforma superó al de los contratos de la NFL. El cierre del gobierno también provocó un gran repunte en el volumen de operaciones la misma semana que terminó la temporada de la NFL. Además, este verano está la Copa Mundial de la FIFA, justo después de los Juegos Olímpicos de Invierno en curso. Más allá de esto, Robinhood también está construyendo un nuevo campo no deportivo.

El rompecabezas de la diversificación

Además de los mercados de predicciones y el modo de ganar dinero actual de Robinhood (que incluye opciones, margen y suscripciones Gold), hay otros factores que aumentarán la confianza de los inversores. $HOOD también está construyendo la siguiente capa de canales de distribución a través de mercados privados, inversiones familiares y banca.

Robinhood Banking se lanzó oficialmente hace unos meses, dirigido a los primeros clientes. A finales de enero, tenía 25,000 clientes de pago con depósitos totales de 400 millones de dólares. Más de la mitad de los clientes ya habían activado el depósito directo, una señal que Tenev considera la más alentadora. Esto significa que estos clientes están trasladando su vida financiera al ecosistema de Robinhood, y no solo probándolo. Pero 400 millones en depósitos siguen siendo insignificantes para una plataforma valorada en 324 mil millones de dólares. La banca es un juego a largo plazo y Robinhood debe estar preparado para el desafío.

Mientras el mundo se centra en construir mercados de predicción, creo que el mercado privado podría ser el as bajo la manga de Robinhood, un área donde pocos competidores se aventuran. Tenev también cree que el mercado privado podría "superar en escala a los mercados de predicción". Robinhood Ventures es un fondo registrado de Robinhood destinado a dar a los inversores minoristas la oportunidad de invertir en empresas privadas, y aún no se ha lanzado oficialmente. Pero el año pasado, los usuarios europeos obtuvieron una muestra a través de las distribuciones de tokens de acciones de OpenAI y SpaceX, aunque no estuvieron exentas de controversia. Robinhood Ventures se lanzará en EE. UU. en 2026 y su mercado potencial es enorme. Tenev ha mencionado en múltiples ocasiones la transferencia de riqueza generacional de 100 billones de dólares que está ocurriendo actualmente. Si Robinhood puede capturar una parte de esto, incluso a medida que los activos privados pasen de los inversores institucionales a los minoristas, alteraría masivamente su perfil de ingresos.

El mayor desafío será gestionar las expectativas de los clientes definiendo claramente los límites entre las acciones tokenizadas y las acciones tradicionales.

El mercado privado como fuente de ingresos podría arrancar en 2026, pero probablemente se materializará durante un período más largo.

Mismo destino, tiempo diferente

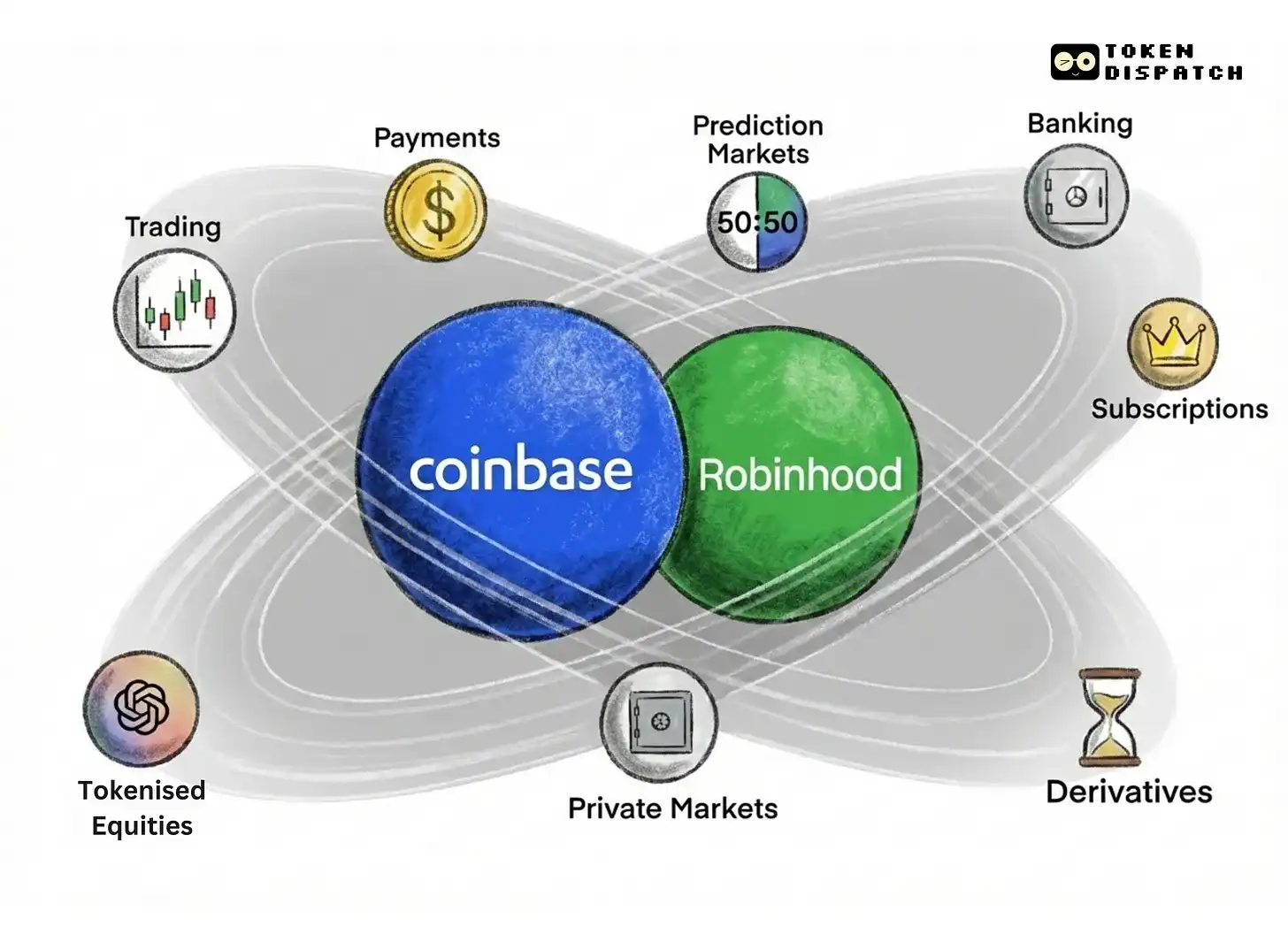

A primera vista, los caminos de Coinbase y Robinhood parecen muy diferentes. Ciertamente, comenzaron en extremos opuestos del espectro financiero. Sin embargo, hoy se dirigen hacia la misma visión: convertirse en una superapp financiera. Su desarrollo reciente también respalda esto.

Robinhood entró en el ámbito financiero de la manera tradicional: ofreciendo operaciones bursátiles sin comisiones, diseñadas para una base de usuarios que encontraba que los corredores tradicionales eran demasiado caros y complicados. Durante cinco años, ha estado construyendo infraestructura criptonativa sobre las finanzas Tradicionales (TradFi). Hoy ofrece cuentas de margen, suscripciones Gold, tarjetas de crédito, productos bancarios, un exchange de derivados, mercados de predicción y estrategias de tokenización.

Coinbase nació en el espacio de las criptomonedas, ofreciendo la forma más confiable de comprar, almacenar y operar con activos digitales en un momento en que la mayoría de Wall Street rehuía las criptomonedas. En los últimos cinco años, Coinbase ha partido de su negocio central nativo de criptomonedas para expandirse hacia productos de consumo que ya existían en las finanzas tradicionales, como acciones, servicios de suscripción, tarjetas de crédito y ahora mercados de predicción.

Ambas están convergiendo rápidamente desde direcciones opuestas hacia un terreno intermedio, donde se librará la competencia por las finanzas minoristas en la próxima década.

Los mercados de predicción son actualmente el escenario más claro donde se enfrentan directamente. Robinhood lleva la delantera aquí, con una ventaja sobre Coinbase, que se lanzó hace solo dos semanas. $HOOD también tiene su propio exchange y cámara de compensación, mientras que $COIN se asoció con Kalshi, pero no en un acuerdo exclusivo.

La tokenización será otra área de competencia más compleja. Coinbase lo ve como un problema de infraestructura, emitiendo internamente acciones tokenizadas y construyendo relaciones regulatorias para permitir operaciones on-chain de bonos y valores. Mientras tanto, Robinhood lo ve como un problema de acceso al consumidor, permitiendo la negociación de tokens de acciones de empresas no cotizadas. Ambos han elegido caminos diferentes para abordar diferentes aspectos del mismo problema.

El mercado privado podría ser un tercer campo donde converjan estas dos empresas. Coinbase logró la formación de capital on-chain mediante la adquisición de Echo, mientras que Robinhood está dando sus primeros pasos con su Ventures, llevando la inversión en empresas privadas a usuarios minoristas.

Ambas empresas son conscientes de que el mercado más amplio confiará en quien pueda establecer las relaciones financieras más profundas y satisfacer la creciente demanda de los inversores. Los servicios financieros suelen ser una de las áreas más difíciles de lograr adopción en el mercado. La gente no cambia fácilmente de banco, corredor o custodio. Si una plataforma puede permitir a un usuario administrar su cuenta de jubilación, información de tarjetas, posiciones en mercados de predicción y, finalmente, su cartera de inversiones privadas, será difícil para otra plataforma arrebatarle clientes a su competidor.