Autor: Ba Jiuling, Canal Wu Xiaobo

"Un avión que transporta el 'Jerusalén del mercado de valores' se acerca volando hacia nosotros."

La noche del 13 de mayo, la delegación presidencial estadounidense aterrizó oficialmente en el Aeropuerto Internacional de Beijing Capital.

A los ojos de los inversionistas, lo que aterrizó fue el actual y candente mercado alcista de la IA.

Junto con Trump llegaron 17 ejecutivos principales de empresas estadounidenses. La capitalización bursátil combinada de sus empresas supera los 10 billones de dólares, lo que representa más de un quinto del mercado bursátil estadounidense, equivalente a traer la mitad del patrimonio estadounidense.

Entre ellos, caras conocidas como Jensen Huang y Elon Musk son, por supuesto, innecesarias de mencionar. También acompañan en esta visita representantes de las empresas de hardware de IA más candentes en Wall Street actualmente.

Por ejemplo, Sanjay Mehrotra, CEO de Micron Technology. Impulsada por la demanda de almacenamiento de IA, en el último año, las acciones de Micron subieron más del 320%. Otro ejemplo es Jim Anderson, cuya empresa, la Corporación Lumentum, es un representante del concepto 'seguimiento de la luz (comunicaciones ópticas)' en el mercado bursátil estadounidense, y sus acciones también se duplicaron este año.

Jensen Huang y Elon Musk llegan a Beijing con Trump

Es decir, en esta delegación, además de Trump, el 'Rey de las líneas K', se encuentran los 'firmes alcistas' de toda la industria estadounidense de IA.

El mercado bursátil estadounidense también contribuyó al ambiente festivo. Esa noche, los índices Nasdaq y S&P 500 alcanzaron máximos históricos, con Tesla subiendo más del 2%, y NVIDIA y Apple más del 1%; estas dos últimas gigantes incluso tocaron sus picos de valor de mercado anteriores.

dir="ltr">En menos de un día, surgieron más buenas noticias. Justo después del cierre del mercado chino ese día, Reuters lanzó una importante noticia positiva, afirmando que Estados Unidos había permitido a 10 empresas chinas, incluidas Alibaba, ByteDance, Tencent y JD.com, comprar chips NVIDIA H200. En la apertura nocturna, las acciones de NVIDIA alcanzaron directamente un máximo histórico.Tal movimiento parece reforzar una vez más la fascinación de los inversionistas por una lógica de mercado actual: "Cambiar de alto a alto, la cuenta sigue subiendo; cambiar de alto a bajo, el nivel cada vez es peor."

Cambiar de alto a alto, la cuenta sigue subiendo

Generalmente, en momentos de relativa estabilidad en el mercado, se produce una rotación de sectores tras otra, fluyendo desde acciones sobrevaloradas y en máximos hacia acciones infravaloradas y en mínimos, lo que se conoce como "cambiar de alto a bajo".

En la experiencia de los inversionistas, las acciones tecnológicas suben una vez, luego se transfieren los fondos obtenidos a acciones cíclicas; cuando las cíclicas se agotan, se continúa con acciones de dividendos, y finalmente se concluye con farmacéuticas y consumo.

Sin embargo, en el último mes en los mercados globales, los fondos no han fluido desde sectores en máximos hacia activos en mínimos, sino que han seguido persiguiendo la dirección de la IA, más fuerte, más candente y más concurrida. Esto es "cambiar de alto a alto".

El mercado es como una serpiente que se muerde la cola, rodando únicamente de lo relacionado con la IA a lo relacionado con la IA, generando finalmente una acción tras otra que se duplica en valor.

Desde principios de abril hasta el 11 de mayo, en el mercado chino A, los fondos fluyeron desde los chips ópticos de la cadena superior (acción representativa: Yuanjie Technology, subió más del 60%) hacia el 'triunvirato' de los módulos ópticos de la cadena media "Yi Zhong Tian" —Xinsheng (subió más del 70%), Zhongji Xuchuang (subió más del 55%), Tianfu Tongxin (subió más del 45%)—.

Luego, fluyeron hacia las placas de circuitos impresos PCB (acción representativa: Hudian Co., subió más del 70%), y finalmente se trasladaron a la capacidad de cómputo de IA de la cadena inferior (acción representativa: Cambricon, subió más del 90%). Casi toda la cadena de infraestructura de la IA experimentó subidas.

El mercado bursátil estadounidense también se movió en este círculo vicioso: después de que NVIDIA subiera (30%), le tocó al almacenamiento representado por Micron (181%) y Western Digital (100%).

Según datos de Dongwu Securities, al 24 de abril, el volumen de negociación de las acciones con mayor volumen (el 5% superior) representaba el 43.7% del volumen total del mercado A, acercándose al valor crítico de saturación del 45%.

Bajo el feroz impulso alcista del "cambio de alto a alto", incluso ha surgido en el mercado un sentimiento extremo: "Aparte de la IA, no quiero comprar nada más".

Y esta es precisamente la elección de los fondos principales.

Entre las 50 principales acciones en cartera de los fondos chinos en el primer trimestre de este año, 18 pertenecían al sector de tecnología de la información. Por ejemplo, Zhongji Xuchuang estaba en la cartera de 1,163 fondos, y Xinsheng también contaba con alrededor de mil fondos detrás. Al mismo tiempo, entre los fondos de cobertura globales actuales, la exposición neta al sector de semiconductores ha aumentado del 5.5% en el mismo período del año pasado al 20% actual.

Las mayores víctimas del "cambio de alto a alto" son, naturalmente, aquellos que tienen en sus manos otras "acciones no relacionadas con la IA".

El nuevo mundo está llegando aceleradamente, pero no todos pueden subirse a ese cohete.

Según datos de CITIC Securities, en los índices que subieron más del 10% en abril, los sectores de "Tecnología de la Información + Servicios de Comunicaciones" contribuyeron en promedio con el 68.9% al aumento del índice. Incluso en los índices con un rendimiento más débil, la contribución del sector tecnológico al aumento del índice fue del 54%.

En comparación, mientras el Índice de Shanghai subió un 5.66% en abril, consolidándose por encima de los 4100 puntos, los sectores de bebidas y alimentos (-1.1%), transporte (-0.7%) y banca (-0.6%) en el mercado A estuvieron a la zaga, con caídas y bajo rendimiento relativo al mercado.

La IA disfruta en solitario del crecimiento

Sin embargo, aunque muchos indicadores advierten sobre los riesgos de una concentración excesiva, nadie se atreve a bajarse a la ligera.

La razón es que la gente prefiere "cambiar de alto a alto", no solo por miedo a perderse algo (FOMO), sino también por consideraciones realistas.

Actualmente, la IA está impulsando real y tangiblemente la economía y los beneficios empresariales. Exagerando un poco, se ha convertido en "la esperanza de todo el pueblo".

Tomemos a Estados Unidos como ejemplo. En el primer trimestre de este año, el PIB de EE. UU. creció un 2% (excluyendo factores inflacionarios). Según cálculos del Wall Street Journal, la economía de la IA creció un 31%, mientras que la economía no relacionada con la IA solo creció un 0.1%.

Entre estos, el consumo personal, la mayor componente del PIB de EE. UU., solo creció moderadamente un 1.6%; mientras que la inversión en construcción comercial (viviendas, oficinas, fábricas) y en equipos de transporte (camiones, aviones) registró caídas. En contraste, la inversión en equipos tecnológicos se disparó un 43%, la inversión en software creció un 23% y la inversión en construcción de centros de datos aumentó un 22%.

Centro de datos desarrollado por Oracle y OpenAI

Situaciones similares también se vislumbran en la estructura económica de China.

En el primer trimestre de 2026, los beneficios de la manufactura de alta tecnología a escala (representada por la comunicación informática, fabricación de equipos, etc.) aumentaron un 47.4% interanual, contribuyendo con 7.9 puntos porcentuales al beneficio total de las empresas industriales a gran escala.

En cuanto a inversión, la diferencia entre la tasa de crecimiento de la inversión en industrias de alta tecnología y la tasa de crecimiento de la inversión fija total se amplió de 4.8 puntos porcentuales en 2024 a 5.7.

En el frente de las exportaciones, el impulso de la cadena industrial relacionada con la IA es aún más evidente.

En el primer trimestre de este año, las exportaciones de circuitos integrados aumentaron un 77.5% interanual, y las exportaciones de robots industriales con capacidad de reconocimiento visual de IA y navegación autónoma crecieron un 42%, significativamente por encima de la tasa de crecimiento de las exportaciones totales.

En abril, la tasa de crecimiento interanual de las exportaciones chinas se recuperó aún más, alcanzando el 14.1%. Entre estas, las exportaciones de circuitos integrados crecieron un 99.6% y las exportaciones de equipos de procesamiento automático de datos aumentaron un 47.3%, convirtiéndose en la fuerza central que impulsó las exportaciones.

Lo mismo ocurre en el lado de las importaciones.

Impulsadas por la demanda de capacidad de cómputo de IA, el valor de las importaciones de circuitos integrados de China aumentó un 45% interanual en el primer trimestre, y se elevó aún más al 54.7% en abril.

Los buenos resultados en el mercado de capitales también se concentran en la "IA".

Según estimaciones, en el primer trimestre de este año, el sector de tecnología de la información contribuyó con el 80% del incremento de beneficios en el mercado bursátil estadounidense. Por ejemplo, el S&P 500 en su conjunto vio crecer sus beneficios un 15.1% interanual, pero las "Siete Hermanas" dentro de él crecieron un 61%, mientras que las otras 493 empresas solo aumentaron un 16%.

El mercado A muestra características similares.

En el primer trimestre de este año, los sectores altamente relacionados con la IA, representados por comunicaciones, electrónica y metales no ferrosos, mostraron un crecimiento del 60.9% en su beneficio neto TTM en comparación con fines de 2023; excluyendo estos 3 sectores, el beneficio neto TTM de los otros sectores no financieros del mercado A en el mismo período cayó un 23.5%.

Que la IA disfrute en solitario del crecimiento también da valor a los inversionistas para agruparse.

Nueva narrativa vs. narrativa antigua

Sin embargo, a pesar de que la narrativa de la IA es tan fuerte, la visita de tres días y dos noches de Trump a China aún trajo nuevas variables al mercado.

El 14 de mayo, después de alcanzar un nuevo máximo temporal de 4258 puntos durante el día, el Índice de Shanghai giró a la baja, cerrando por debajo de los 4200 puntos, registrando una gran vela bajista del -1.52% en medio de un mar de velas rojas; el Índice de Hang Seng de Hong Kong también abrió alto y cerró bajo.

Este es un signo de que aparecen divergencias.

Históricamente, los meses de mayo y junio suelen ser momentos en que la velocidad de rotación sectorial converge, lo que significa que el mercado podría gestar una nueva línea estructural principal.

Wall Street también se ha preparado para esto, indicando que no espera una gran reconciliación, pero sí tiene grandes expectativas de un "alivio de tensiones".

Después de todo, separándonos de la IA, el mundo real todavía tiene tantos problemas por resolver, y la clave para resolverlos está en manos de estas dos superpotencias.

Resumiendo los medios, los posibles temas en este diá sino chino-estadounidense incluyen la guerra entre Irán y EE. UU., aranceles, minerales críticos, inversión en EE. UU., importación de productos agrícolas, etc. Cada uno de ellos podría convertirse en una nueva referencia para la dirección del mercado.

Pero esto tampoco significa que el círculo vicioso del "cambio de alto a alto" de la IA se detendrá aquí.

Por un lado, según el efecto calendario, el sector tecnológico suele superar al mercado en mayo y junio, porque este período también es de conferencias importantes más densas en la industria tecnológica.

Por otro lado, considerando que hay tantos "alcistas de la IA" presentes, el flujo de noticias futuras será naturalmente favorable para los partidarios del "cambio de alto a alto". El mensaje de Reuters es una gran prueba de ello.

A juzgar por sus respuestas, la evolución futura de la tendencia aún dependerá de el grado de correlación de los activos relevantes con la IA y el grado de influencia de la geopolítica.

Irónicamente, ya hay algunos puntos de vista comenzando a considerar una nueva lógica: cuando la IA se convierte en la única fuente de crecimiento, cada vez más industrias originalmente no relacionadas con la IA también comienzan a depender inversamente del efecto riqueza creado por el mercado alcista de la IA.

En otras palabras, el consumo, el mercado inmobiliario, los activos de riesgo e incluso la recuperación de la demanda interna necesitan que ese cohete siga subiendo.

Quizás todo sea como dijo el exCEO de Citigroup, Chuck Prince:

Mientras la música siga sonando, tienes que levantarte y bailar.

Lo sutil es que esta frase fue escrita en vísperas del estallido de la crisis financiera.

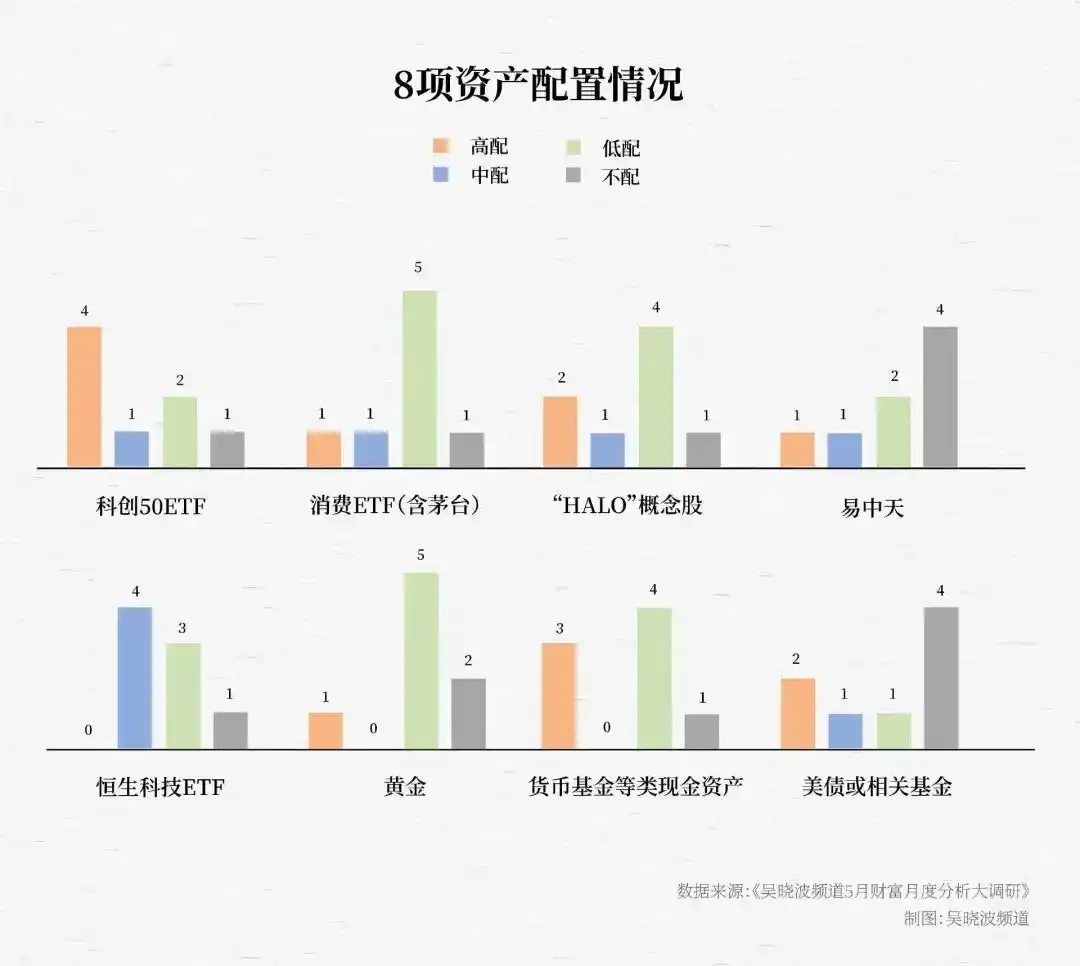

Se anuncian los resultados de la Gran Encuesta de Riqueza de Mayo

Al final del artículo, hemos invitado a 9 inversionistas y expertos en finanzas a realizar predicciones y juicios sobre el mercado para el próximo mes.

El Informe Mensual de Crecimiento de Riqueza ha llegado a su tercera edición desde marzo. Cada mes se realiza un sondeo basado en las condiciones del mercado del mes anterior y se invita a expertos a hacer predicciones.

Las clases de activos que participan en la votación este mes son: Índice CSI 300 (acciones de gran capitalización del mercado A), Índice Hang Seng (representa Hong Kong), Mercado Bursátil Estadounidense (indicador de la burbuja de la IA), Índice Dólar (expectativas de inflación), Precio del Oro (refugio seguro), Precio de la Vivienda en Ciudades de Primera Línea (confianza), Precio del Petróleo Crudo (geopolítica), Índice de Consumo Principal CSI (expectativas de demanda interna).

Los resultados de la encuesta se muestran en la figura:

Además, después de que los expertos completaron la evaluación alcista/bajista de los activos, el siguiente paso es la asignación de activos que involucra dinero real. Sobre la base de las ocho clases de activos anteriores, seleccionamos además 8 instrumentos de inversión correspondientes e invitamos a los expertos a realizar elecciones de asignación.

Los resultados muestran que, en la clasificación de prioridades, los activos seleccionados con mayor frecuencia delinean dos líneas principales claras: crecimiento tecnológico y activos "HALO".

En concreto, presentan las siguientes cinco características evidentes:

▶▷ En primer lugar, el ETF del STAR 50 se convierte por tercer mes consecutivo en el activo más favorecido.

Los expertos que expresan claramente su optimismo y eligen una asignación alta dan tres razones:

◎ Primero, el ChiNext/STAR Market ya ha mostrado un fuerte efecto de ganancias.

◎ Segundo, la naturaleza esencial de este mercado alcista es un "mercado alcista tecnológico". El STAR Market es el campo de batalla principal de las nuevas fuerzas productivas y está fuertemente respaldado por el plan del "Decimoquinto Quinquenio".

◎ Tercero, el índice STAR 50 tiene una alta determinación, superior a acciones o sectores específicos.

▶▷ Segundo, la preferencia por asignar activos "HALO" vuelve a aumentar.

En las encuestas de los últimos 3 meses, el grado de optimismo de los expertos hacia las acciones del concepto "HALO" ha experimentado cambios evidentes:

En marzo, las acciones del concepto HALO fueron vistas favorablemente 6 veces. En abril, este número bajó a 3, principalmente porque el mercado comenzó a preocuparse por un sobrecalentamiento emocional. La situación cambió en mayo. La enorme demanda de energía de la infraestructura de IA dio a los activos HALO, representados por metales no ferrosos, electricidad y energía, una nueva narrativa en la era de la IA. Las acciones del concepto HALO fueron vistas favorablemente 5 veces, ocupando nuevamente el segundo lugar.

▶▷ Tercero, la mayoría de los expertos eligen evitar el activo candente "Yi Zhong Tian".

La razón central es la disminución de la tasa de éxito. En el último año, "Yi Zhong Tian" (Xinsheng, Zhongji, Tianfu) ha subido entre 7 y 10 veces cada una, y el grado de saturación del sector de módulos ópticos que representa ha alcanzado su nivel más alto en casi una década.

▶▷ Cuarto, aunque los expertos mantienen una actitud cautelosa hacia la recuperación del consumo, generalmente reconocen el valor de asignación del ETF de consumo.

En términos de proporción de asignación, pocos expertos eligen una asignación media o alta para el ETF de consumo. Más de la mitad elige una asignación baja, pero solo 2 eligen no asignar nada.

Los expertos generalmente creen que el sector de consumo casi no se ha beneficiado del repunte del mercado alcista y aún tiene espacio para recuperarse. En una situación donde los sectores candentes ya muestran saturación, la relación costo-beneficio se vuelve evidente. Por lo tanto, asignar en esta etapa es una opción de "no perder dinero, aunque se pueda perder tiempo".

▶▷ Quinto, la preferencia por asignar activos defensivos continúa disminuyendo.

En los últimos tres meses, tanto el grado de optimismo hacia el oro como su proporción general de asignación han continuado bajando. La mayoría de los expertos son bajistas a corto plazo sobre el oro, manteniéndolo solo como un activo de asignación.

El optimismo y la asignación hacia los fondos del mercado monetario y los bonos estadounidenses muestran una polarización: un grupo generalmente asigna mucho a activos de crecimiento tecnológico y poco o nada a productos similares al efectivo, argumentando que el mercado alcista lento y largo sigue siendo sólido y que el mercado continuará avanzando hacia niveles más altos, por lo que prefieren trasladar fondos a objetivos de alta elasticidad.

El otro grupo asigna mucho a productos de efectivo y poco o nada a productos tecnológicos. La razón es el control de riesgos. "En un nivel relativamente alto de asignación de activos en crecimiento, es difícil encontrar una dirección con buena relación costo-beneficio. Este no es el momento adecuado para aumentar la posición."