Por: Anna Irrera, Bloomberg

Compilado por: Saoirse, Foresight News

Durante años, los grandes bancos observaron en gran medida el desarrollo de las monedas estables. Esta categoría de criptomonedas, en un principio de nicho, ha crecido hasta convertirse en una red de pagos que mueve billones de dólares al año. Ahora, el sector bancario pretende replicar la fórmula de colaboración que le permitió crear Zelle, con la esperanza de construir una infraestructura común para detener la erosión constante de su territorio comercial por parte de las diversas formas de dólares digitales.

Bancos líderes como JPMorgan Chase, Bank of America, HSBC Holdings, Citigroup y Wells Fargo han anunciado recientemente planes conjuntos para construir una red interoperable de depósitos bancarios tokenizados. Un depósito bancario tokenizado es una forma digitalizada de fondos mantenidos dentro del sistema bancario comercial, que puede transferirse utilizando canales de pago basados en blockchain, una tecnología pionera de la industria cripto.

El logotipo de Zelle en un teléfono inteligente. Fotógrafo: Tiffany Hagler-Geard / Bloomberg

El proyecto será operado por The Clearing House (TCH, Cámara de Compensación de EE.UU., comúnmente conocida como la Cámara de Compensación de Nueva York), y representa la primera vez que la banca estadounidense emprende una acción coordinada a gran escala para hacer frente a las monedas estables. Estas, típicamente vinculadas al dólar, permiten procesar pagos y liquidaciones las 24 horas del día, y sus casos de uso siguen expandiéndose.

El sector bancario es cada vez más consciente de que la amenaza competitiva de las monedas estables ya no es teórica. Aunque inicialmente se usaban principalmente para el comercio de criptomonedas, cada vez más empresas de pagos e instituciones financieras están optando por utilizar monedas estables en busca de canales de transferencia de fondos más rápidos y de menor costo. Según datos de Artemis Analytics, el volumen de transacciones con monedas estables aumentó un 72% el año pasado, hasta aproximadamente 33 billones de dólares. Bloomberg Intelligence predice que para 2030, el flujo de pagos con monedas estables podría superar los 50 billones de dólares.

Un modelo claro para esta acción bancaria es Zelle. Hace más de una década, los principales bancos se unieron para crear una red de pagos compartida entre personas, haciendo frente al rápido crecimiento de aplicaciones de pago al consumo como Venmo. El proyecto tardó años en materializarse, pero hoy Zelle procesa más de un billón de dólares en pagos al año, siendo uno de los casos de defensa más exitosos del sector bancario contra competidores externos.

Sin embargo, si los bancos pueden repetir ese éxito está lleno de incertidumbre. El mercado evoluciona rápidamente, y decenas de instituciones que son competidoras entre sí necesitan alinear estándares técnicos, reglas de gobernanza e incentivos comerciales. El sector financiero tiene un historial de proyectos de consorcio que a menudo se estancan, con las diferencias en las prioridades ralentizando la toma de decisiones y el compromiso.

Alessandro Hatami, socio director de la consultoría de fintech Pacemakers.io y exdirector de pagos digitales de Lloyds Bank, señala: "Son los mismos bancos que han estado anunciando proyectos de blockchain durante la última década. Son competidores entre sí, y construir una infraestructura común ya es un desafío."

Con un panorama regulatorio más permisivo durante la administración Trump, Wall Street ha avanzado agresivamente en la tokenización. Los responsables políticos estadounidenses creen que los tokens vinculados al dólar pueden reforzar el dominio global de la moneda, al tiempo que impulsan la demanda de deuda estadounidense.

La aprobación el año pasado en EE.UU. de la "GENIUS Act", que establece un marco regulatorio completo para las monedas estables, ha hecho sonar la campana para que estas se conviertan en una corriente principal. El debate político ahora se centra en la normativa de apoyo en el mercado y en si se permitirá a los emisores de monedas estables ofrecer rendimientos o recompensas, una política que, si se permite, podría desviar significativamente los depósitos bancarios.

Nicole Sandler, directora de ecosistemas de la startup de liquidación tokenizada Ubyx, afirma: "La amenaza competitiva ahora es clara y cuantificable. Los bancos están viendo que sus clientes eligen usar monedas estables para mover dinero. No es una amenaza lejana y abstracta como solía ser."

Conectar múltiples canales de pago

Los grandes bancos han experimentado durante años con la tecnología blockchain, tanto individualmente como en exploraciones conjuntas. Varias instituciones importantes como JPMorgan, Citi y BNY Mellon ya han lanzado sus propios sistemas de pago basados en blockchain, permitiendo a los clientes realizar transferencias las 24 horas del día.

Aunque estas plataformas propias tienen algunas características de las monedas estables y las ventajas de los fondos bancarios, como el devengo de intereses y la protección del seguro de depósitos, sus transferencias a menudo están limitadas a clientes dentro del mismo banco. En contraste, las monedas estables permiten a los usuarios enviar dinero a cualquier persona en el mundo, independientemente de la institución donde tengan su cuenta.

Uno de los objetivos centrales de The Clearing House es lograr la interoperabilidad entre diferentes sistemas de dinero digital, expandiendo así enormemente su alcance y escala.

Debopama Sen, directora de pagos de Servicios Corporativos de Citi, señala: "Es fundamental lograr la interoperabilidad de los sistemas y construir una plataforma escalable para simplificar las operaciones de los clientes. Muchos de nuestros grandes clientes operan globalmente y trabajan con más de un banco."

Formas monetarias basadas en blockchain. Fuente: Bloomberg

The Clearing House planea conectar a un grupo de instituciones financieras que en conjunto gestionan billones en depósitos y atienden a decenas de millones de clientes. Una vez construida, su escala y alcance superarían con creces el mercado actual de monedas estables.

Christopher Ward, director de Pagos Corporativos de Truist Financial, comenta: "La lógica es la misma que impulsó el desarrollo del sistema de pagos instantáneos en EE.UU. Las partes se unen para establecer reglas comunes y lograr una adopción generalizada. Este proyecto sigue la misma línea de pensamiento."

The Clearing House tiene una larga experiencia en la operación de redes industriales y es hábil para equilibrar las necesidades de bancos comunitarios, regionales, multinacionales y extranjeros que operan en EE.UU., lo que la hace ideal para el papel de coordinación. El proyecto está programado para lanzarse el próximo año.

Elena Casal, directora de Clientes de The Clearing House, afirma: "Construir infraestructuras compartidas para la industria está en nuestro ADN. Ya tenemos marcos de gobernanza establecidos y procesos de cumplimiento regulatorio que pueden ayudar a acelerar este proyecto."

Casal menciona que la demanda se centra principalmente en el ámbito de los pagos mayoristas, especialmente en la gestión de tesorería corporativa y la movilización de liquidez. La red también podría proporcionar efectivo digital para la compensación y liquidación de valores tokenizados, potenciando el desarrollo de mercados de capitales tokenizados. The Clearing House está seleccionando proveedores de servicios tecnológicos y la red está diseñada con capacidad de expansión, pudiendo, si es necesario, admitir en el futuro servicios de liquidación para monedas estables.

Una pista congestionada con múltiples jugadores

Aunque The Clearing House tiene una base sólida para el éxito, la pista del dinero digital liderado por bancos ya está abarrotada, con muchos proyectos similares iniciados hace una década. La participación de los bancos en múltiples proyectos paralelos puede llevar a la fragmentación del sector, dificultando la creación de una fuerza unificada.

La semana pasada, la red de pagos SWIFT reveló que más de 17 bancos están listos para probar pagos transfronterizos tokenizados en su nuevo libro mayor distribuido. Además, bancos como Goldman Sachs, Deutsche Bank, Bank of America y el español Santander formaron una alianza a finales del año pasado para desarrollar dinero digital similar a las monedas estables.

Manish Kohli, director global de Soluciones de Pago de HSBC, analiza que las plataformas construidas sobre sistemas establecidos tienen muchas más probabilidades de éxito que los nuevos proyectos creados desde cero. Tomando el plan de The Clearing House como ejemplo: "El proyecto se basa en infraestructuras existentes, tiene una base estable de miembros, casos de uso claros en el mercado estadounidense y un riesgo de implementación mucho menor." HSBC participa en múltiples proyectos, incluyendo la prueba piloto de SWIFT, la "Iniciativa de Depósitos Tokenizados del Reino Unido" y el proyecto Ensemble de Hong Kong.

La difícil tarea de transformarse a sí mismos

Los bancos tienen la ventaja de una escala masiva y credenciales de cumplimiento, pero su talón de Aquiles inherente es la lentitud en la toma de decisiones. Tomando Zelle como ejemplo, el desarrollo tomó años, y es poco probable que hubiera crecido sin la presión de competidores como Venmo; incluso después de que la tecnología estuviera lista, los miembros del consorcio discutieron sobre el nombre del producto.

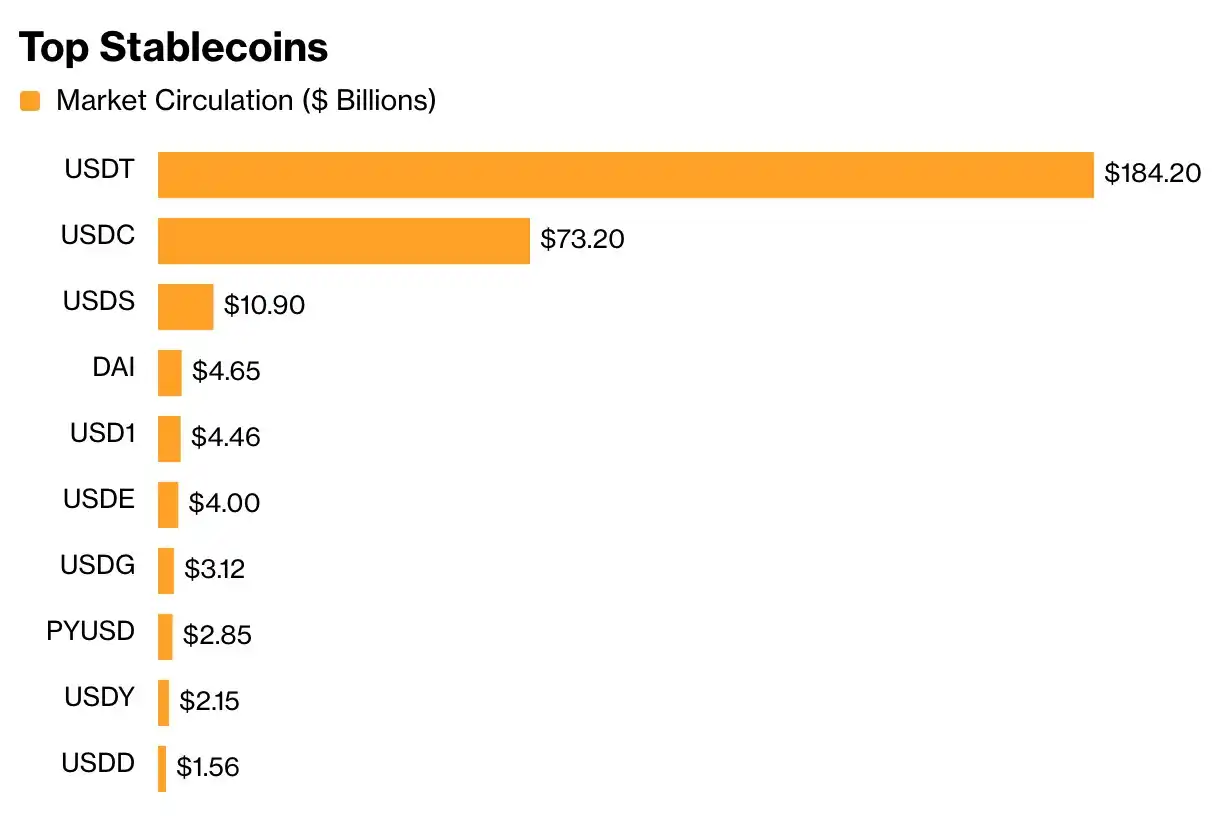

Además, la transformación de los gigantes de pagos establecidos no siempre es exitosa. PayPal lanzó su moneda estable PYUSD en agosto de 2023, pero su adopción ha sido limitada, con una circulación de solo 2.9 mil millones de dólares, insignificante en comparación con las principales monedas estables: Tether's USDT tiene una circulación de aproximadamente 184 mil millones de dólares, y Circle's USDC alcanza los 73 mil millones.

Principales monedas estables. Fuente: CoinGecko

Desde este punto de vista, los principales emisores de monedas estables no necesitan entrar en pánico de inmediato. Pero los bancos tampoco necesitan apresurarse para ganar ventaja de primer movimiento: muchos de los clientes corporativos más grandes y rentables de las divisiones de pagos bancarios actualmente no tienen una necesidad urgente de dólares programables.

Marieke Flament, cofundadora de la consultora de dinero digital Currency of Power, comenta: "Los bancos pueden parecer lentos para moverse, pero una vez que deciden avanzar en un proyecto, pueden movilizar enormes recursos. Pero el espacio cripto evoluciona extremadamente rápido, y si los bancos pueden seguir el ritmo sigue siendo un gran desafío."

Los periodistas Paige Smith, Olga Kharif y Yizhu Wang contribuyeron a este reportaje.

![¿Cuánto puede subir MemeCore [M] mientras lidera el top 100 con ganancias del 16%?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/3d45ef1ea56e45f6a19ae78972d369b7.jpg)