Este informe ha sido elaborado por Tiger Research. La autoridad en el campo de los préstamos en finanzas descentralizadas (DeFi) se está transfiriendo gradualmente de los protocolos de los proyectos a sujetos operativos profesionales que tienen el poder de decisión sobre la gestión de riesgos. En esencia, solo queda una elección para ingresar a la industria: aprovechar la capacidad de análisis de otros, exportar la capacidad de análisis propia, o construir y controlar la capacidad de análisis internamente.

Puntos Clave

- El ámbito de las finanzas descentralizadas está dando lugar a nuevos roles de gestión de activos, y la era en que los protocolos y la gobernanza comunitaria dirigían completamente la industria ha terminado.

- El nicho aún se encuentra en una etapa temprana, pero el flujo de capital y los recursos de canalización se están concentrando rápidamente en los principales equipos de operadores de riesgo, cuyos resultados prácticos pasados se están convirtiendo en el estándar central de referencia para el ingreso de instituciones.

- Actualmente existen tres rutas principales para ingresar a la industria: distribución de canales (equipos operativos como soporte de backend), suministro de activos (activos offline tokenizados), y operación autónoma (creación de un equipo propio para convertirse en operador de riesgo).

- La ruta de ingreso determina directamente la autoridad del sujeto, las capacidades centrales requeridas y los riesgos potenciales a asumir.

- La decisión central de la industria no es si ingresar o no a las finanzas descentralizadas, sino cómo dividir las responsabilidades: qué derechos de decisión sobre riesgos se delegan externamente y qué permisos centrales se retienen y controlan internamente.

1. Operadores de Riesgo: Proveedores Profesionales de Servicios de Gestión de Activos On-Chain

Las finanzas tradicionales ya lograron la separación de las responsabilidades entre la toma de decisiones/el análisis y la ejecución de transacciones. Ahora que el mercado de criptomonedas se está volviendo más maduro, también se han formado entidades operativas especializadas para diversas funciones segmentadas.

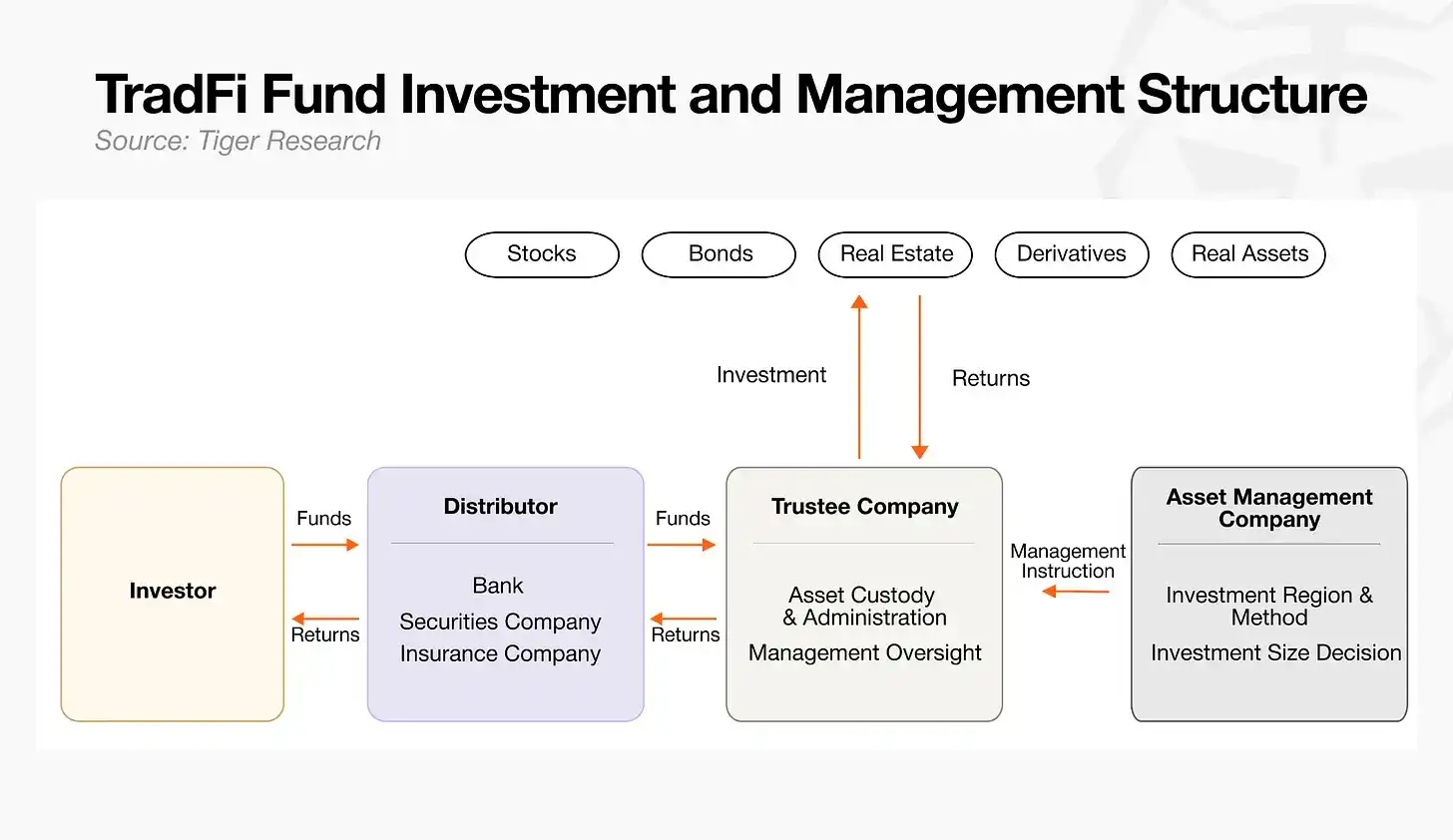

División de Funciones en las Finanzas Tradicionales

- Gestor de Activos (Asset Manager): Núcleo central de la toma de decisiones para la operación de fondos, formula estrategias de inversión generales y emite instrucciones de ejecución específicas al custodio de activos.

- Custodio de Activos (Custodian): Responsable del almacenamiento y custodia de los activos, ejecuta las operaciones de inversión estrictamente según las instrucciones del gestor y supervisa la seguridad de los activos durante todo el proceso.

- Distribuidor de Canales (Distributor): Vende productos de fondos a los inversores, completando la recaudación de capital y la agregación de fondos en el mercado.

La industria de las criptomonedas ha evolucionado hacia un sistema de funciones correspondiente. Al principio, DeFi funcionaba completamente basándose en contratos inteligentes, pero la práctica del mercado ha demostrado que el código por sí solo no puede prevenir de manera integral los diversos riesgos potenciales en la cadena. Para garantizar una implementación estable de los servicios de préstamo on-chain, surgió un grupo de profesionales especializados en la evaluación de riesgos complejos y la coordinación de asignaciones, es decir, los operadores de riesgo (Risk Operators), que asumieron formalmente la función de gestores de activos dentro del ecosistema on-chain.

2. El DeFi Temprano no Tenía Roles Profesionales de Gestión de Riesgos Segmentados

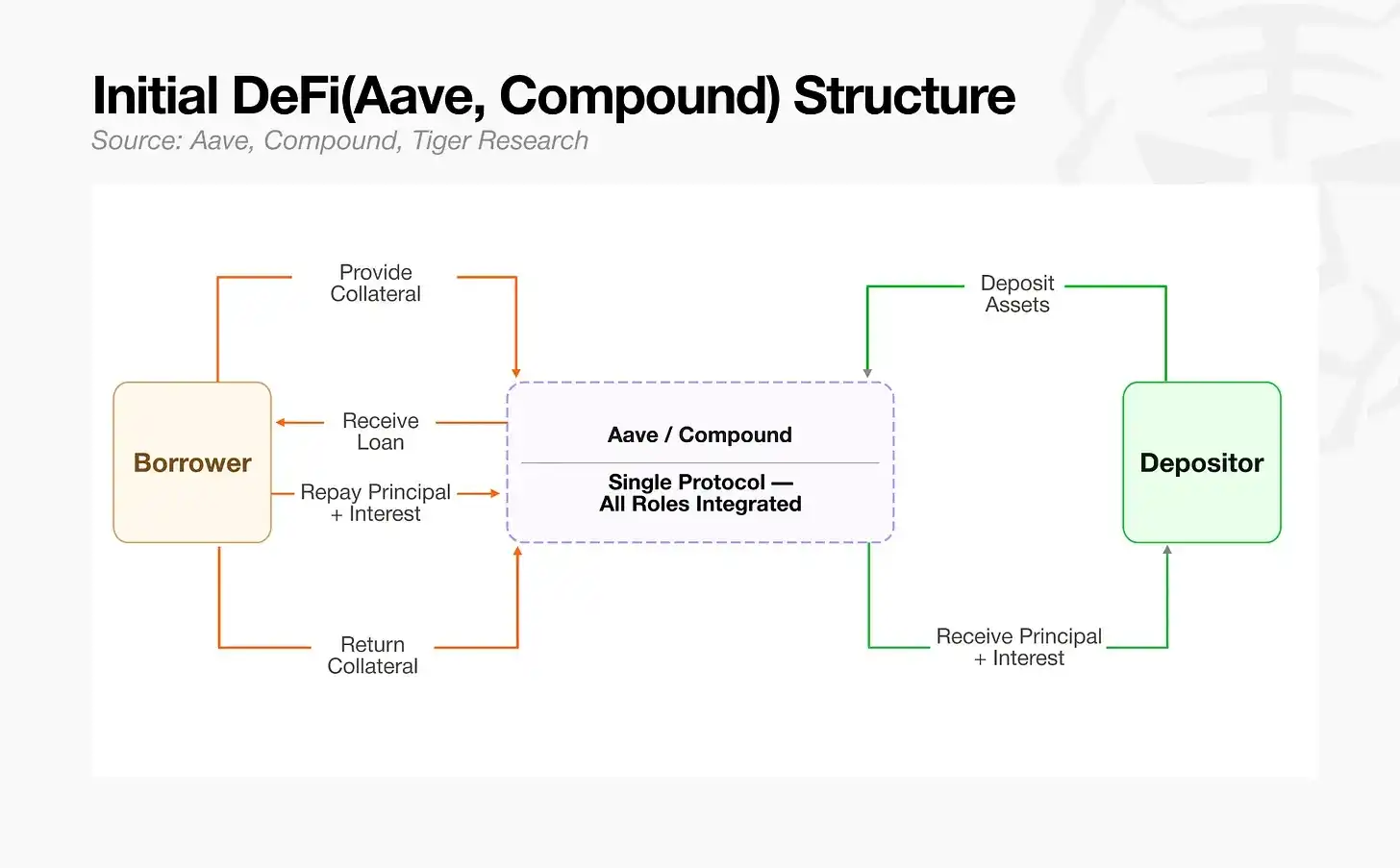

Los protocolos de préstamo descentralizados de primera generación, como Aave y Compound, integraron profundamente la infraestructura crediticia subyacente y los estándares de gestión de riesgos en una arquitectura unificada. En ese momento, aunque ya existían profesionales relacionados con las operaciones de riesgo, todos los activos de la red se agrupaban en un único fondo de liquidez (pool), y estos profesionales solo podían actuar como administradores de riesgos globales del protocolo, ajustando ligeramente los parámetros de riesgo generales. Una vez que los activos de alta volatilidad ingresaban al fondo de liquidez, la estructura de un solo pool era propensa a desencadenar la propagación del riesgo, y las pérdidas de un solo activo de baja calidad podrían extenderse rápidamente a todo el ecosistema. La industria necesitaba urgentemente que alguien gestionara este tipo de riesgos en cadena.

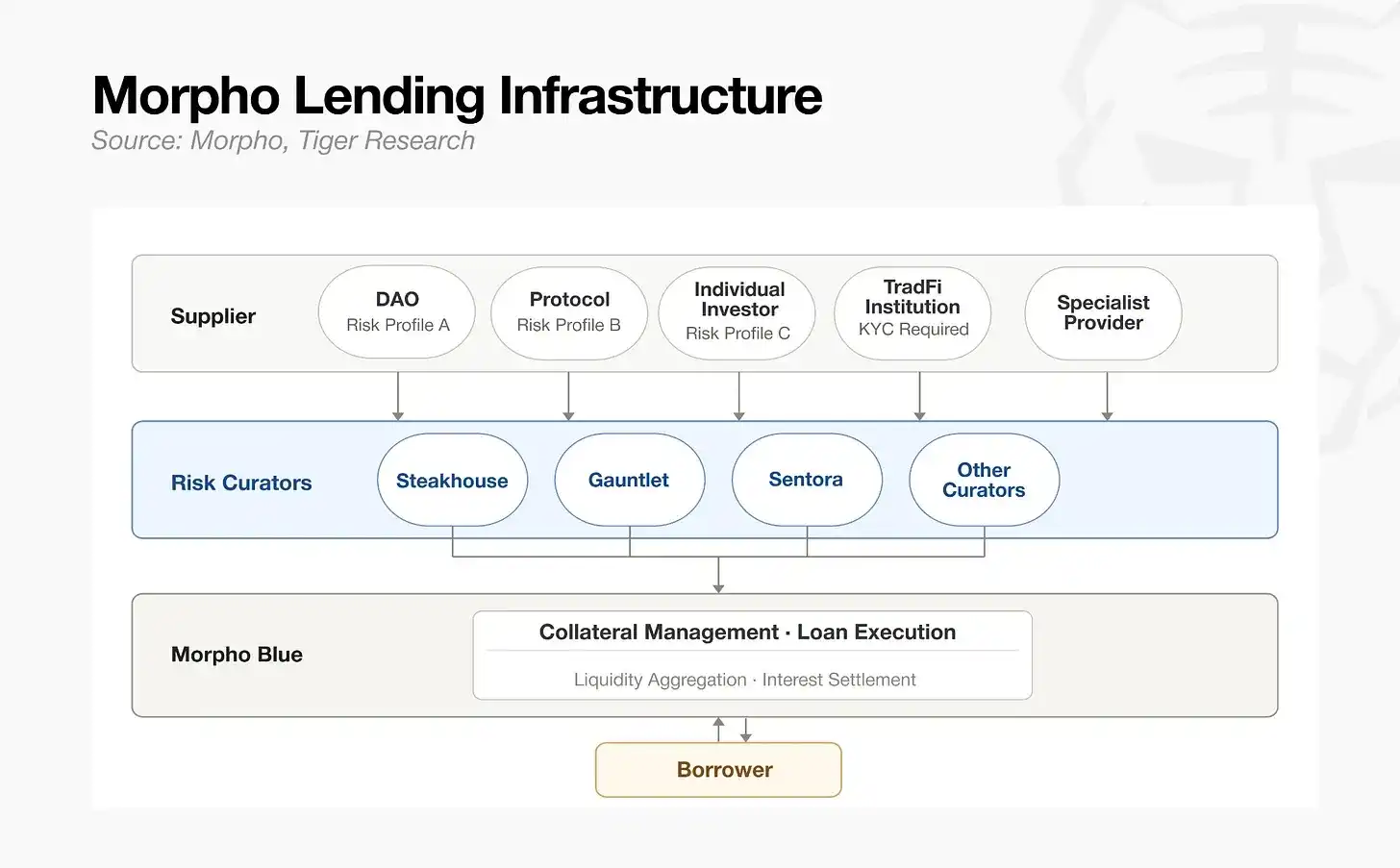

No fue hasta la aparición de Morpho que el panorama de la industria cambió por completo. Este proyecto segmentó las categorías de activos colaterales y los plazos de préstamo en mercados de negociación independientes, reemplazando el tradicional fondo de liquidez único con una arquitectura modular de múltiples bóvedas (vaults), reconstruyendo completamente el modo de operación de los activos. Las funciones de los operadores de riesgo también se transformaron radicalmente. Los profesionales ya no se limitaban a una gestión de riesgos pasiva dentro de un marco de protocolo fijo; equipos externos especializados podían formular autónomamente las reglas de riesgo, construyendo y operando de forma independiente sus propias bóvedas de préstamo. Con la separación definitiva entre la infraestructura subyacente y la autoridad de análisis de riesgos, los operadores de riesgo pasaron de ser administradores de riesgos globales del protocolo a operadores profesionales de activos en el mercado de criptomonedas, manejando de forma independiente múltiples grupos de negocios de bóvedas de capital.

3. Situación Actual del Panorama Líder en la Industria

Hasta mayo de 2026, el valor total de activos gestionados (TVL) en el nicho de operadores de riesgo a nivel mundial es de aproximadamente 70 mil millones de dólares (70B). Los tres principales equipos concentran el 70% de la cuota de mercado. Este nicho experimentó un período de auge recién en 2025, y ahora el capital se está concentrando rápidamente en equipos sólidos, y los inversores muestran una alta preferencia por entidades operativas con un historial práctico maduro.

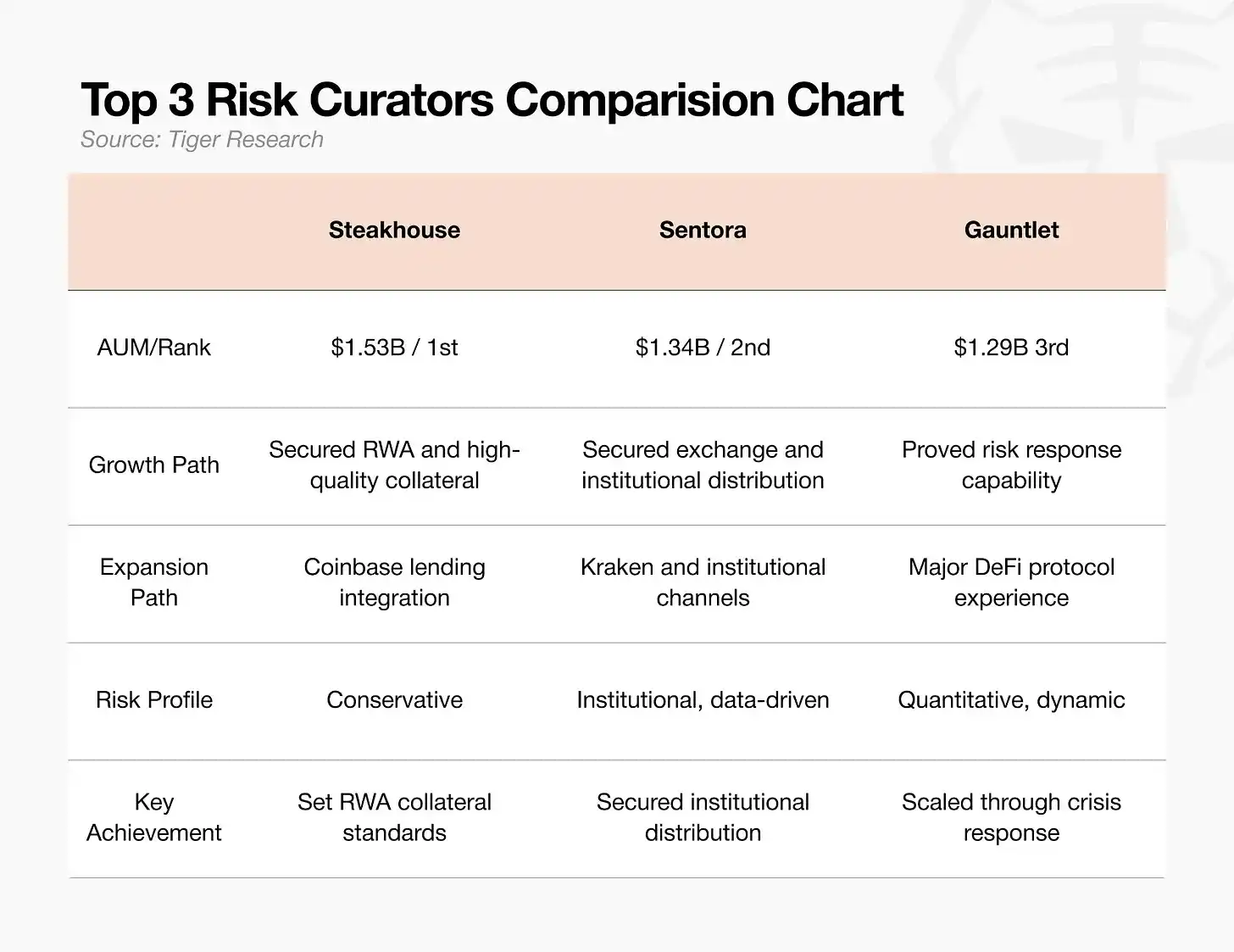

Los tres principales equipos ingresaron por diferentes rutas:

- Steakhouse: Institución de operaciones de riesgo de tipo conservador, pionera en impulsar la tokenización y el uso como garantía en la cadena de activos del mundo real de alta calidad, como los bonos del Tesoro estadounidense. Como socio de backend exclusivo para la gestión de riesgos en los servicios de préstamo de Coinbase, posee canales de tráfico de primer nivel. Hasta febrero de 2026, su TVL alcanza los 15.3 mil millones de dólares, ocupando el primer lugar en la industria. También lidera la definición de los estándares de admisión para activos del mundo real que pueden incluirse como garantía regulada en el ecosistema DeFi.

- Sentora: Construida sobre un modelo de gestión de riesgos impulsado por IA y un sistema de datos a nivel institucional. Está profundamente integrada con el exchange Kraken como proveedor de servicios backend, asegurando un canal estable para la canalización de fondos institucionales. Su TVL es de 13.4 mil millones de dólares, ocupando el segundo lugar. Su enfoque principal es conectar el flujo de fondos entre exchanges y clientes institucionales.

- Gauntlet: Institución veterana en la creación de modelos cuantitativos de riesgo on-chain, especializada en simular diversos parámetros de riesgo de mercado. En octubre de 2025, manejó una gran entrada de fondos por 775 millones de dólares, reparando anomalías en el rendimiento anualizado en solo 10 días. Su fuerte capacidad para gestionar el riesgo y estabilizar grandes entradas de capital es reconocida en la industria. Actualmente, su TVL es de 12.9 mil millones de dólares y es considerado un referente en la estabilización de riesgos ante grandes entradas de capital.

En la etapa actual, la competencia en el nicho ya ha dejado de ser una simple comparación de escala de activos. El foco central de la contienda se ha convertido en las tres principales barreras: los estándares de admisión de garantías, los canales de distribución de capital y la capacidad de respuesta ante riesgos repentinos.

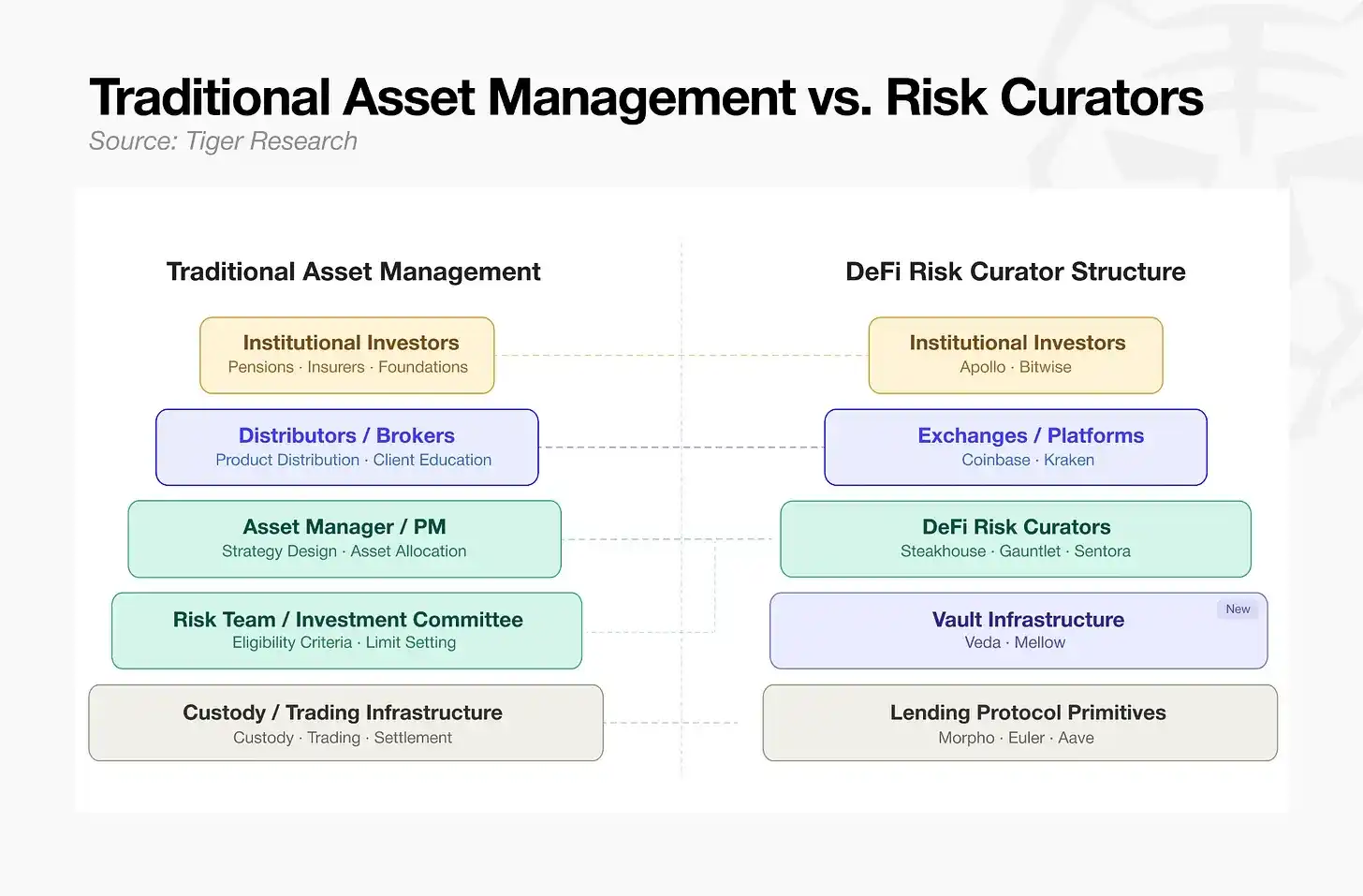

4. Modelo de Gestión Tradicional de Activos VS Sistema de Operadores de Riesgo en DeFi

Con la segmentación modular del mercado realizada por Morpho, diferentes categorías de activos colaterales requieren equipos profesionales especializados para su análisis y gestión independientes. Equipos de gestión de riesgos profesionales como Steakhouse aprovecharon esta oportunidad para convertirse en operadores de riesgo especializados para DeFi, y el modo de operación de las finanzas descentralizadas se está alineando gradualmente con los procesos maduros de gestión de activos tradicionales.

De arriba a abajo, se puede ver claramente que la arquitectura subyacente actual de DeFi ya replica completamente el sistema de división del trabajo de todo el proceso de las finanzas tradicionales:

- Capa Superior - Captación y Distribución de Capital: Los inversores institucionales son la principal fuente de fondos. Grandes cantidades de capital ingresan al ecosistema on-chain a través de los principales exchanges centralizados y plataformas de servicios integrales, correspondiendo a las funciones de los corredores de bolsa (brokers) y canales de distribución de capital en las finanzas tradicionales.

- Capa Intermedia - Formulación de Estrategias y Gestión de Riesgos: Los operadores de riesgo de DeFi planifican y coordinan el modo de operación del capital, homologándose a los gestores de carteras y comités de riesgo en la gestión de activos tradicional. Establecen umbrales de admisión de activos, límites de exposición y construyen estrategias generales de operación del capital.

- Capa Inferior - Construcción de Productos y Custodia de Activos: Utilizando las bóvedas de capital como vehículo, las estrategias operativas se transforman en productos financieros on-chain disponibles para la inversión externa. En el nivel más bajo, los protocolos de préstamo son responsables del almacenamiento de activos y la liquidación de transacciones on-chain, asumiendo las funciones de custodia de activos e infraestructura de compensación y liquidación (clearing & settlement) de las finanzas tradicionales.

Desde la captación de capital y la operación estratégica hasta la custodia y liquidación de activos, todo el proceso operativo se ha alineado completamente con el sistema maduro de las finanzas tradicionales. Para las instituciones financieras tradicionales, los préstamos on-chain ya no son un nicho nuevo y desconocido, sino un mercado estandarizado con lógica clara y un sistema bien estructurado, lo que reduce significativamente la barrera de entrada para las instituciones.

5. En Comparación con la Gestión Tradicional de Activos: Distribución de Oportunidades en el Nicho

Una vez que los préstamos on-chain completaron la división de funciones al estilo de la gestión tradicional de activos, se abrieron las puertas para el ingreso de varios tipos de instituciones. Sin embargo, las barreras de entrada difieren significativamente en los distintos niveles del nicho:

- Capa de Distribución de Canales: Enfrenta directamente al mercado de usuarios finales. Las principales instituciones de criptomonedas ya han monopolizado el mercado, por lo que la competencia frontal de las instituciones financieras tradicionales tiene un costo-beneficio muy bajo.

- Capa de Gestión de Estrategias: La competencia central es la capacidad profesional de análisis financiero y la reserva de talento especializado. La evaluación, gestión y empaquetamiento de riesgos de activos son negocios centrales de la gestión tradicional de activos. No es necesario desarrollar sistemas tecnológicos subyacentes complejos por cuenta propia; implementando sistemas propios de gestión de riesgos sobre infraestructura modular madura, se puede construir rápidamente un modelo de negocio rentable y estable. Esta es la mejor ruta de entrada al nicho.

- Capa de Custodia de Activos e Infraestructura Subyacente: Se centra en la investigación, desarrollo e implementación tecnológica de blockchain, perteneciendo al ámbito intensivo en tecnología. Requiere una capacidad de desarrollo de cadenas públicas subyacentes muy alta, lo que hace extremadamente difícil para las instituciones financieras tradicionales construir un sistema por sí mismas para ingresar.

En comparación con otros nichos que dependen de recursos de tráfico y tecnología subyacente, la barrera de entrada a la capa de gestión de estrategias y riesgo es la más baja. Las instituciones financieras tradicionales pueden aprovechar sus sistemas maduros de gestión de riesgos, acumulados durante décadas, para ocupar rápidamente una posición de liderazgo en la industria.

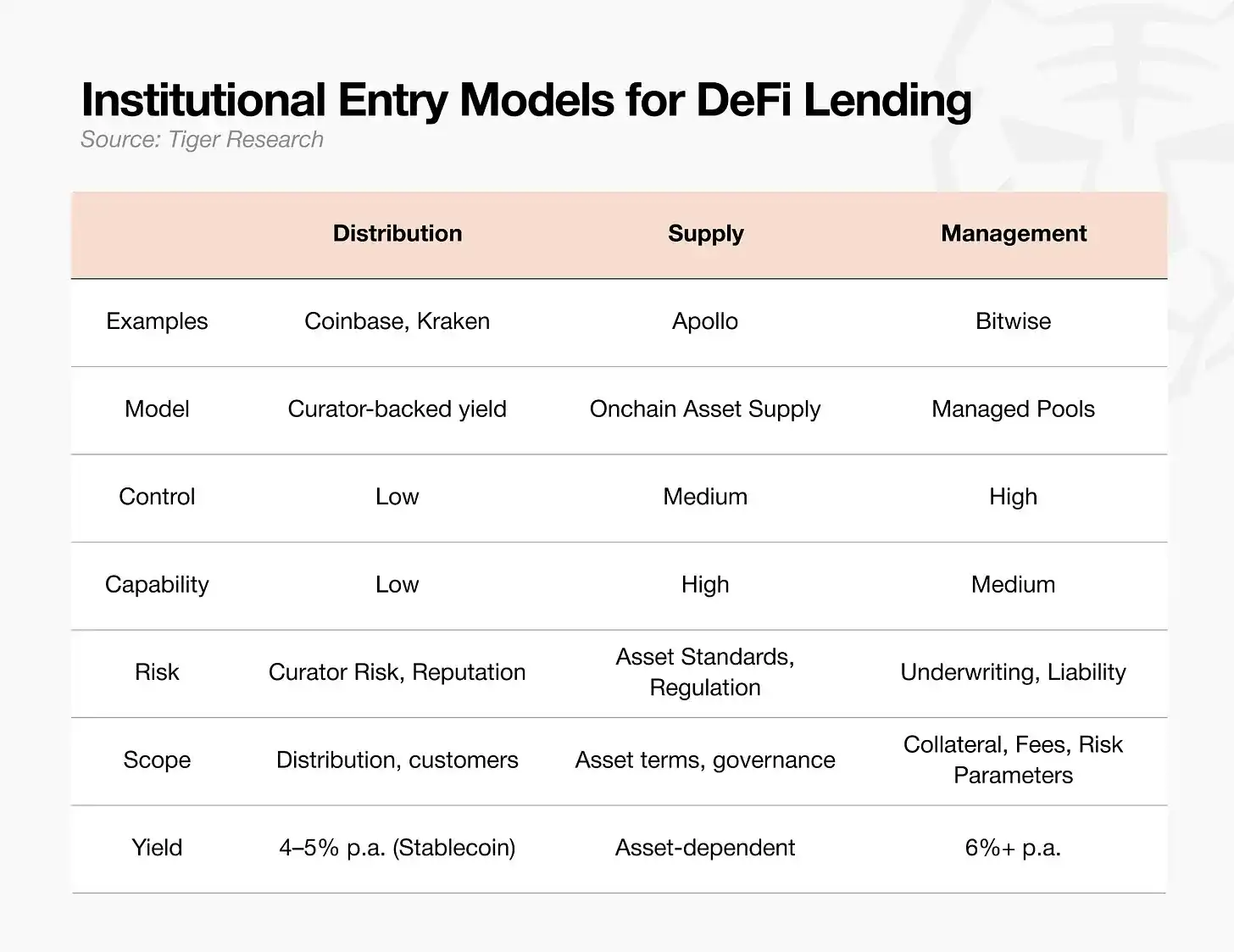

Actualmente, el ingreso de instituciones a DeFi se divide principalmente en tres modelos. Independientemente del camino elegido, la competencia central del nicho siempre será la capacidad profesional de análisis y gestión de riesgos del equipo de operadores.

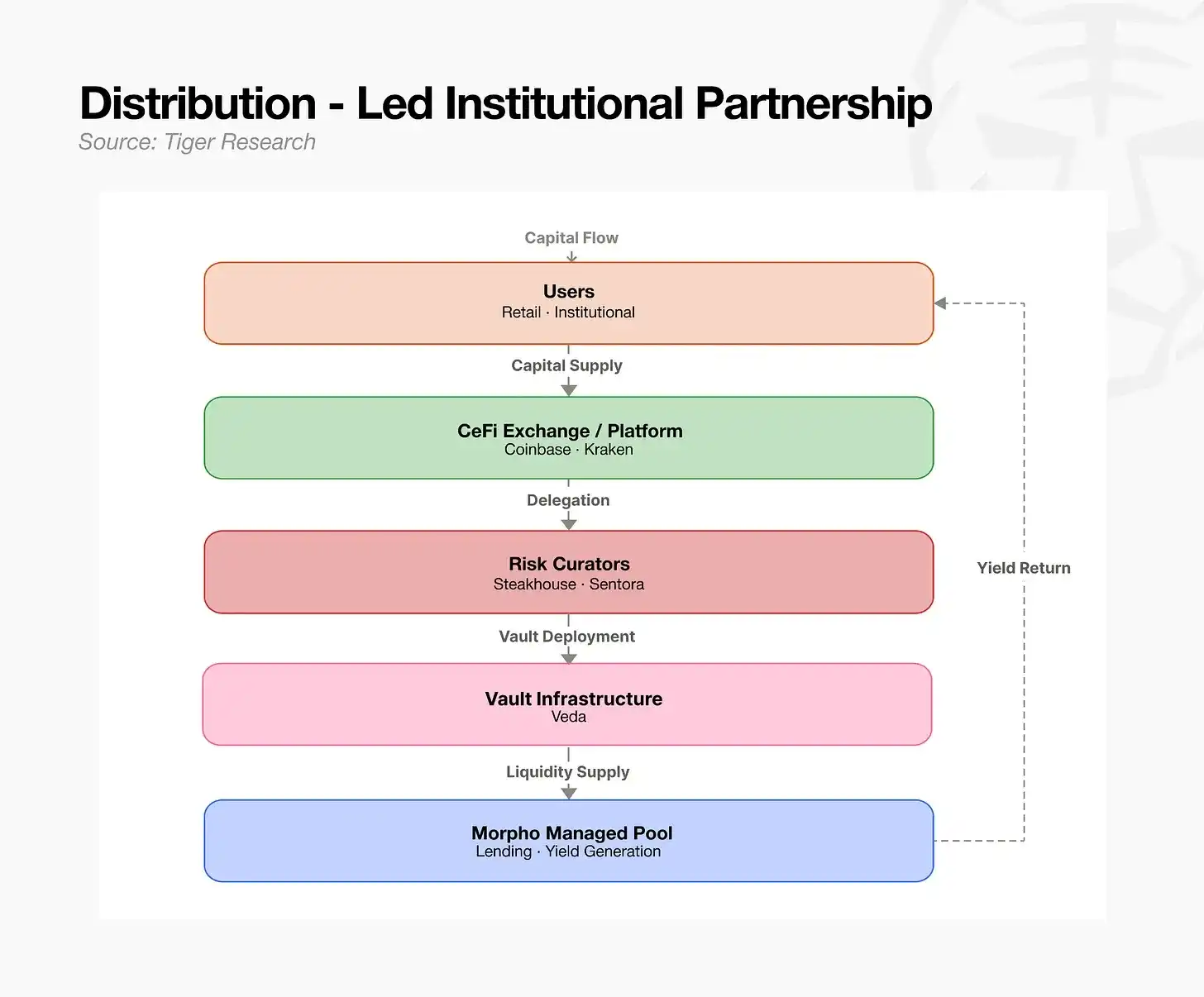

5.1 Modelo de Distribución de Canales: Apoyándose en Equipos Profesionales como Backend

Se cuenta con equipos externos maduros de operadores de riesgo como servicio de backend para capturar rápidamente cuota de mercado. Se adapta a exchanges o plataformas de fintech que poseen un gran tráfico de usuarios pero carecen de capacidad operativa autónoma para la gestión de riesgos on-chain. En este modelo, la estrategia de inversión se subcontrata completamente, pero los riesgos de reputación de marca y las responsabilidades operativas que conlleva el equipo colaborador siguen siendo asumidos por uno mismo. Los exchanges centralizados que tienen tráfico de usuarios finales y no desean profundizar autónomamente en los complejos negocios de gestión de riesgos de préstamos on-chain generalmente adoptan este modelo: conectan con equipos externos de gestión de riesgos autorizados y regulados como backend del negocio, lanzando servicios financieros de préstamo. La plataforma es responsable de canalizar grandes cantidades de capital aprovechando su propio tráfico, mientras que la verificación de garantías y la gestión integral de riesgos son completamente responsabilidad del equipo operador de riesgo colaborador.

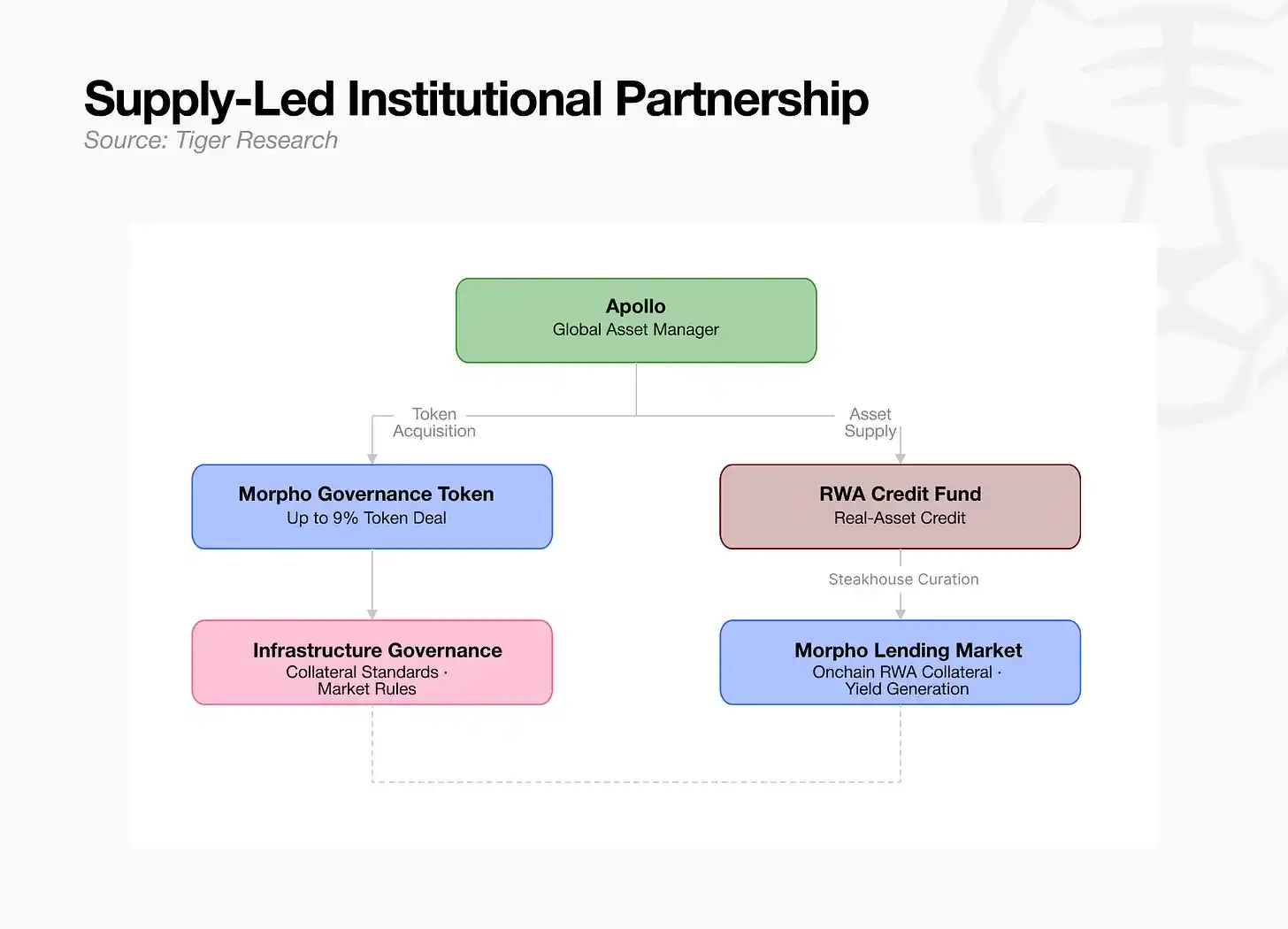

5.2 Modelo de Suministro de Activos: Tokenización Regulada de Activos Offline de Calidad

Instituciones de gestión de activos que poseen activos del mundo real o activos subyacentes de crédito de calidad canalizan directamente sus activos existentes al mercado on-chain. Tomando a Apollo como ejemplo, la institución, mientras suministra activos tokenizados, también adquiere tokens de gobernanza de protocolos de préstamo, participando profundamente en la definición de reglas de admisión de garantías de la industria adaptadas a sus propios activos. La dificultad central de este modelo radica en completar la estandarización y adaptación regulatoria de los activos, construyendo un sistema de cumplimiento normativo completo. Grandes instituciones de capital privado o poseedoras de activos físicos offline pueden conectar directamente sus activos de calidad existentes con el canal financiero on-chain. Apollo incluso va más allá del mero suministro de activos, aumentando su participación en tokens de gobernanza de los principales protocolos de préstamo, participando activamente en la definición de reglas del sector y promoviendo que sus activos offline se conviertan en activos colaterales oficiales y regulados, con mayor aceptación y mayor prioridad de riesgo en el mercado on-chain. Sin embargo, los proveedores de activos no pueden incluir arbitrariamente cualquier activo en las categorías de garantía. El mercado necesita una verificación objetiva por parte de terceros profesionales sobre la autenticidad y seguridad del activo, confirmando que el activo pueda liquidarse rápida y completamente en escenarios de liquidación on-chain. Este eslabón no puede prescindir de la rigurosa verificación de calificaciones y el aval crediticio del equipo de operadores de riesgo. En última instancia, la implementación duradera del modelo de suministro de activos todavía depende de la propia capacidad profesional de verificación y gestión de riesgos de la institución de gestión de activos.

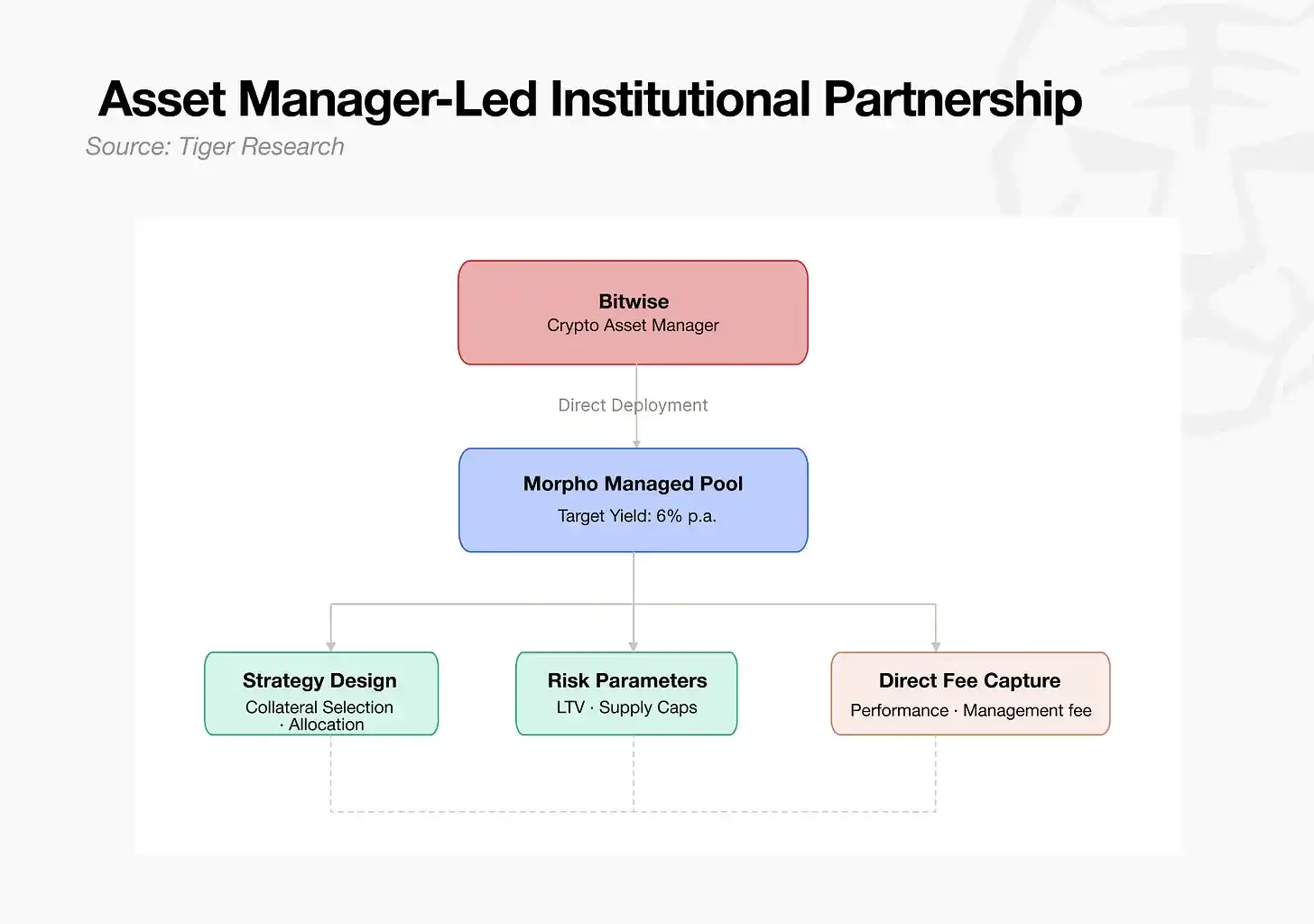

5.3 Modelo de Operación Autónoma: Crear un Propio Equipo para Convertirse en Operador de Riesgo (Institución Representativa: Bitwise)

La institución de gestión de activos investiga y desarrolla de forma autónoma sus estrategias de inversión, construyendo y operando de forma independiente su propia bóveda de capital on-chain. Bitwise fue la primera en definir las bóvedas de capital on-chain como ETF de versión 2.0, ingresando formal y profundamente en el nicho. Este modelo tiene la mayor autonomía en la fijación de precios de comisiones y estándares de admisión de garantías, pero asume completamente todas las pérdidas por riesgo generadas por la operación del negocio. Se adapta a grandes instituciones de gestión de activos que han formado su propio equipo profesional de gestión de riesgos. Las instituciones tradicionales de gestión de activos que se independizan del apoyo de plataformas externas y se transforman directamente en operadores de riesgo independientes adoptan este modelo. Bitwise, aprovechando su propio sistema maduro de construcción de carteras y gestión de riesgos, diseña y controla de manera integral el modo de operación de las bóvedas on-chain, obteniendo directamente ingresos estables de gestión en la cadena.

6. El Panorama de la Industria en Vísperas de la Entrada Masiva de Capital Tradicional

Desde la perspectiva de las tendencias de desarrollo de la industria, con la continua mejora y maduración del ecosistema de préstamos on-chain, las grandes instituciones tradicionales de gestión de activos poseen la mayor ventaja para ingresar a la industria. Una vez que el ecosistema DeFi completó la división modular de funciones, la necesidad central del mercado ha cambiado: la industria ya no carece urgentemente de talento en desarrollo tecnológico de contratos inteligentes, sino que tiene una gran sed de capacidades financieras profesionales acumuladas durante décadas en las finanzas tradicionales, como la debida diligencia de garantías y la definición de límites de riesgo. La experiencia práctica en gestión de riesgos acumulada por las instituciones tradicionales de gestión de activos durante décadas se puede transferir sin problemas a los escenarios financieros on-chain.

Sin embargo, en la etapa actual, el tamaño total del mercado DeFi aún no puede absorber la entrada directa y a gran escala de las gigantescas instituciones de gestión de activos de primer nivel a nivel mundial: el tamaño total de la industria tradicional de gestión de activos a nivel global es de 147 billones de dólares (147 trillion). Solo BlackRock, una institución, gestiona activos por 14 billones de dólares (14 trillion). En contraste, el tamaño total de todo el nicho DeFi en criptomonedas es de solo 800 mil millones de dólares (800B), y el nicho segmentado de operadores de riesgo tiene un tamaño de solo 70 mil millones de dólares (70B), menos de una dosmilésima parte del tamaño gestionado por BlackRock.

Esta enorme brecha de tamaño precisamente confirma el enorme espacio de crecimiento futuro del nicho. Los fondos institucionales siempre priorizan el principio de gestión de riesgos, ingresando solo en mercados maduros con sistemas de riesgo completos. Una vez que los equipos de operadores de riesgo establezcan un sistema seguro y estable de flujo de capital on-chain, y se implemente un marco regulatorio sectorial complementario, la industria experimentará un cambio cualitativo. Una pequeña desviación de capital del mercado tradicional de gestión de activos de 147 billones de dólares impulsará rápidamente un crecimiento explosivo en el mercado DeFi de 800 mil millones de dólares.

Numerosos beneficios de la industria solo existen en la etapa de desarrollo temprana del nicho. Actualmente, los equipos líderes de operadores de riesgo de alta calidad a nivel mundial se pueden contar con los dedos de una mano. La entrada a gran escala de instituciones requiere urgentemente reglas de operación sectoriales maduras y completas. Los equipos que construyan primero los sistemas operativos subyacentes de la industria controlarán firmemente el poder de definición de las reglas del sector. Las instituciones que ingresen más tarde, aunque puedan disfrutar de un entorno de mercado más completo y con mejor gestión de riesgos, solo podrán seguir las reglas establecidas del sector para participar en la competencia del mercado, perdiendo la autoridad central y la ventaja de ser pionero que ofrece una participación temprana.