Autor: David, Deep Tide TechFlow

El jueves pasado, la Bolsa de Nueva York listó una nueva acción, código VCX.

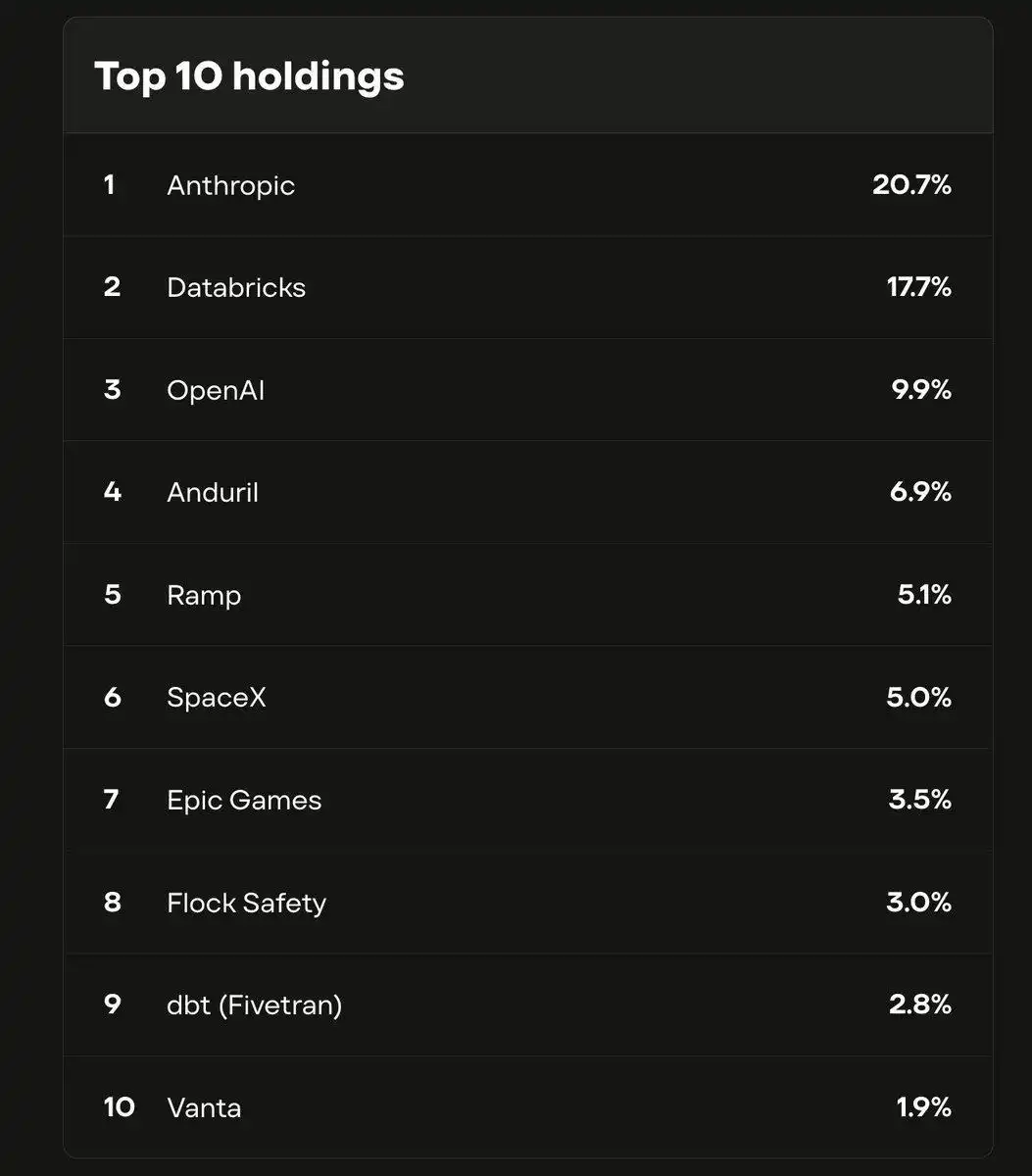

En realidad es un fondo. Un fondo que contiene acciones de empresas como Anthropic, OpenAI, SpaceX. De estas, Anthropic representa el 21% y OpenAI el 10%.

Estas empresas tienen algo en común: ninguna cotiza en bolsa, la gente común no puede comprar sus acciones.

VCX es actualmente una de las pocas opciones en el mercado que permite a los inversores minoristas poseer indirectamente acciones de Anthropic.

Su valor liquidativo (NAV) es de 19 dólares por acción. El primer día de cotización, abrió a 42, subió a 125 durante la sesión y cerró en 76. En el cuarto día de negociación, alcanzó un máximo intradía de 315 dólares, activando dos veces el corte de volatilidad (circuit breaker).

Cuatro días, de 19 a 315.

Los inversores están pagando esencialmente 16 veces el valor real de los activos del fondo. No es porque el gestor del fondo sea excepcional, es porque contiene Anthropic.

Hace un mes, Anthropic recaudó 300 mil millones de dólares en una ronda de financiación valorándola en 3.8 billones (3800 mil millones), la segunda mayor ronda del año. Ingresos anualizados de 140 mil millones de dólares. Pero no cotiza, no tiene ticker, no la encuentras en el buscador de ningún bróker.

Si no puedes comprar al original, vas a por la sombra. VCX es actualmente la sombra de Anthropic, o más bien, la sombra del FOMO (miedo a perderse algo) por la IA.

¿Por qué es tan caro?

VCX no es un fondo en el sentido tradicional.

En un fondo normal, si crees que está caro puedes esperar a que baje, porque el gestor puede emitir más participaciones, la oferta es elástica. VCX es un fondo cerrado, las participaciones se bloquearon en su emisión, no aumentarán.

Lo más crucial es que la gran mayoría de las participaciones no se pueden vender. Los inversores que compraron antes del 20 de febrero tienen sus acciones bloqueadas por seis meses, no podrán operar hasta septiembre. VCX tiene más de 100,000 inversores, pero actualmente solo una pequeña parte de las participaciones está realmente disponible para negociar.

¿Qué significa esto? Mucha gente quiere comprar, muy pocas participaciones están disponibles. Una pequeña cantidad de órdenes de compra puede distorsionar el precio enormemente.

Así que esa prima del 1600% (16 veces) en realidad está valorando "cuánta gente quiere tocar Anthropic y cuán estrecha es la puerta". Pero esta sed no la creó VCX mismo.

Gráfico: Top 10 de participaciones del fondo VCX de Fundrise

En la última década, la industria tecnológica ha experimentado un cambio estructural: las mejores empresas cotizan cada vez más tarde, o simplemente no cotizan.

Cuando Facebook salió a bolsa en 2012, su valoración era de 1040 mil millones de dólares, una cifra astronómica para entonces. Hoy, la valoración privada de Anthropic es más del triple que la OPV de Facebook, pero ni siquiera tenía planes claros de salir a bolsa;

OpenAI está valorada en 5 billones (5000 mil millones), tampoco cotiza. Los rumores sobre una OPV de SpaceX llevan más de un año circulando, aún sin fecha concreta.

Hace diez años, una empresa de este tamaño ya habría tocado la campana de la NYSE. Ahora no lo necesitan. El mercado privado puede proporcionar capital casi ilimitado, sin la presión de los resultados trimestrales, sin lidiar con minoristas y vendedores en corto.

Para los fundadores, es una elección racional. Para el inversor medio, significa que algunas de las empresas de más rápido crecimiento de la historia, solo las puedes mirar desde detrás de un cristal.

VCX originalmente iba a listarse el 9 de marzo, se retrasó diez días debido a la guerra con Irán. En esos diez días, nada cambió: Anthropic no subió ni bajó de valor, la cartera del fondo no movió ni una acción. Pero el retraso itself añadió diez días más de expectación.

Cuando finalmente se listó, toda la demanda reprimida durante esos diez días, se apretujó en un pasillo extremadamente estrecho.

No todas las sombras valen dinero

Hay más caminos que el fondo VCX para acceder a acciones de empresas no cotizadas.

Pero antes de hablar de esas vías, una pregunta más básica: si Anthropic no cotiza, ¿cómo consiguió un fondo que cotiza públicamente sus acciones?

La respuesta es: por la puerta trasera.

Las grandes empresas privadas hacen rondas de financiación cada pocos meses, de la Serie A a la Serie G, cada una permitiendo la entrada de nuevos inversores. Anthropic cerró hace un mes una Serie G de 300 mil millones, con una larga lista de participantes desde GIC hasta Sequoia y Goldman Sachs. Estas rondas suelen estar abiertas solo a inversores institucionales, con barreras de entrada que a menudo empiezan en millones de dólares.

Pero hay un segundo camino.

Que una empresa no cotice no significa que sus acciones no se puedan negociar privadamente. Empleados antiguos, inversores ángeles... todos tienen acciones, y algunos quieren liquidar anticipadamente. Así existe un mercado secundario para empresas privadas: no público, no transparente, pero donde ocurren transacciones reales.

Fundrise empezó a comprar por estos dos caminos en 2022, justo cuando las valoraciones de las tecnológicas privadas habían sufrido una fuerte corrección, los precios eran baratos. Después de cuatro años, acumularon una cartera que incluía Anthropic, OpenAI, SpaceX. Luego la metieron en VCX, la listaron en la NYSE, y la gente común puede comprarla como una acción.

En el mismo mes, al menos otros tres fondos similares cotizaban en la NYSE, vendiendo el mismo concepto:

Venderte por la puerta principal lo que compraron por la trasera.

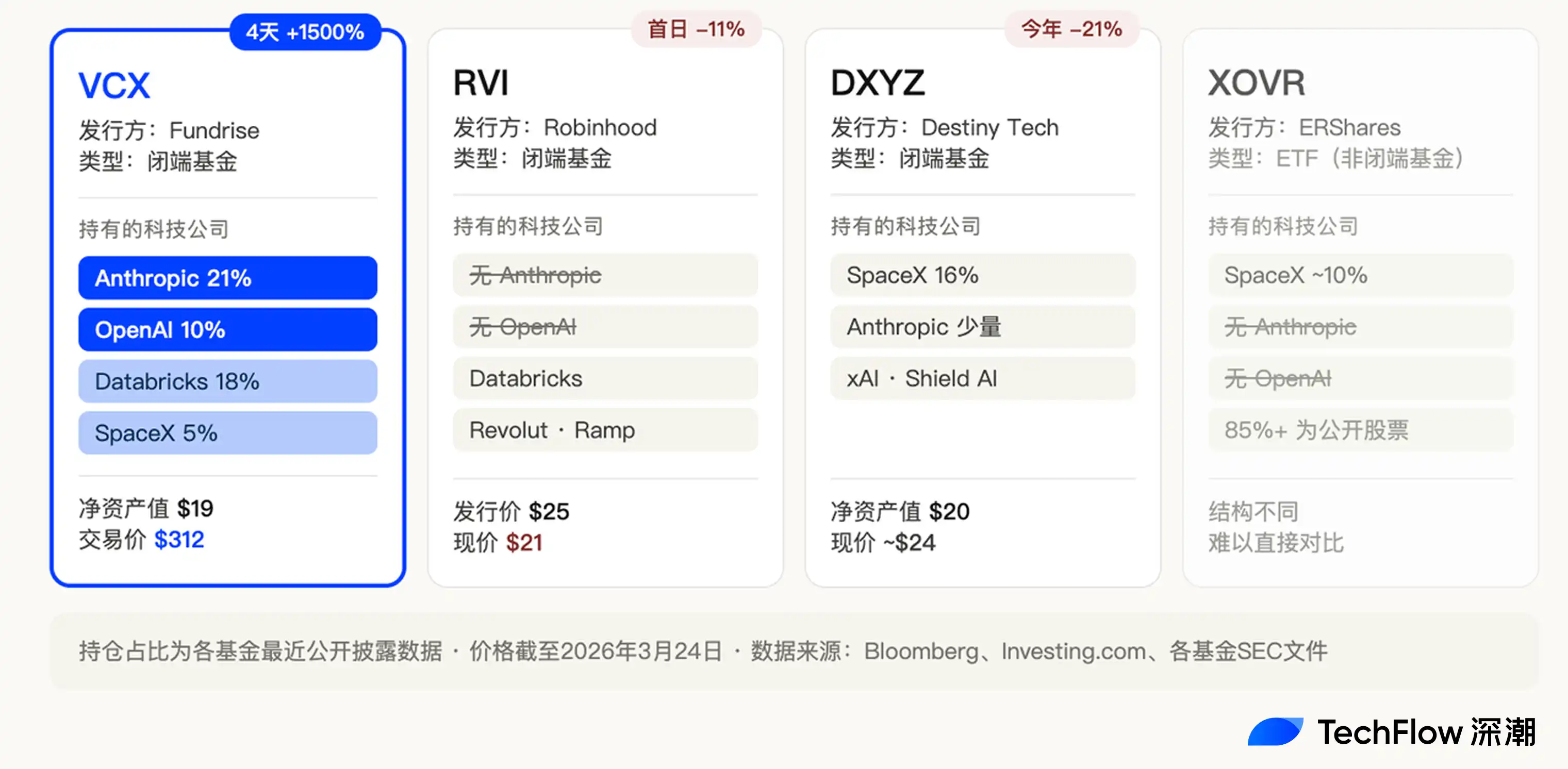

Robinhood hizo un fondo llamado RVI, listado el 6 de marzo, precio de emisión 25 dólares. Su cartera incluye Databricks, Revolut, Ramp, todas buenas empresas privadas. Debutó cayendo un 11%, cerró a 21 dólares.

Destiny Tech100, código DXYZ, se listó en 2024, un pionero en este campo. Gran peso de SpaceX, 16% de la cartera. Recién en febrero de este año añadió algo de exposición indirecta a Anthropic. Ahora su precio ronda los 24 dólares.

Y está XOVR, el primer ETF aprobado para poseer directamente acciones de empresas privadas, SpaceX representa aproximadamente el 21%.

Cuatro fondos, estructura similar, concepto similar, cotizando en la misma bolsa. Pero destinos completamente diferentes.

VCX subió un 1500% en cuatro días. RVI debutó por debajo de su precio de oferta. DXYZ sin pena ni gloria.

VCX tiene 21% de Anthropic y 10% de OpenAI. La cartera de RVI no tiene ni Anthropic ni OpenAI. La exposición de DXYZ a Anthropic se añadió hace poco y es pequeña.

Esto indica que, al menos por ahora, el mercado no está comprando "acciones de empresas privadas". El mercado está comprando Anthropic.

Quien esté más cerca de ellas, vale más.

Ahí perdió Robinhood con su RVI. Databricks y Revolut son sin duda buenas empresas, pero claramente, ahora mismo, no son el nombre por el que la gente está dispuesta a pagar 16 veces de prima.

Las sombras también tienen fecha de caducidad

¿A qué apuestan quienes compraron VCX a 312 dólares?

Apuestan a que, antes de que se abra la puerta, habrá alguien dispuesto a pagar un precio aún mayor por no poder tener Anthropic directamente.

Sin embargo, esta puerta no permanecerá cerrada para siempre.

VCX tiene más de 100,000 inversores, la gran mayoría con acciones bloqueadas por seis meses. El periodo de bloqueo termina el 19 de septiembre. Entonces, una gran cantidad de acciones inundará el mercado, la oferta pasará de ser extremadamente escasa a ser abundante de la noche a la mañana.

Que VCX se venda con una prima del 1600% se debe mitad a que contiene Anthropic, y mitad quizás a que hay muy pocas participaciones disponibles para vender. Cuando termine el bloqueo, la segunda condición desaparece.

Hay una variable aún mayor.

Anthropic, OpenAI, SpaceX, las tres empresas rumorean OPVs (Salidas a Bolsa) para la segunda mitad de 2026 o 2027. Anthropic acaba de recaudar 300 mil millones el mes pasado, valorada en 3.8 billones (3800 mil millones), y ya ha contratado al bufete de abogados de Silicon Valley Wilson Sonsini para preparar su salida a bolsa. El CFO de SpaceX empezó a comunicarse con inversores a finales del año pasado sobre los preparativos para la OPV, con objetivo para mediados de este año.

Una vez que el original salga a bolsa, la sombra deja de valer.

Si puedes teclear directamente el ticker de Anthropic en tu bróker, ¿por qué ibas a pagar 16 veces su valor por un fondo que la posee indirectamente?

Por ejemplo, el mencionado DXYZ también subió como la espuma cuando se listó en 2024, luego SpaceX tardó en salir a bolsa, el entusiasmo decayó, y el precio cayó más de la mitad desde sus máximos.

Así, los inversores de VCX están en una clásica cuenta atrás.

Lo que compraron por 16 veces el precio no son acciones de Anthropic, es un billete con fecha de caducidad. Cuándo se abre la puerta depende de cuándo Anthropic decida salir a bolsa.

Hasta entonces, la prima se mantiene por la escasez; después, la prima se reduce a cero.

Pero el fenómeno de las "acciones sombra" en sí, no es casual.

Cada ola tecnológica crea la misma ansiedad: no puedes comprar las empresas más importantes. En la década de 2000, antes de que Google saliera a bolsa, los empleados de Goldman Sachs se peleaban internamente por las asignaciones. En 2020 fue SpaceX, los intermediarios del mercado secundario de Silicon Valley se convirtieron de la noche a la mañana en los contactos más buscados.

Ahora le toca a la IA.

Y esta vez la ansiedad es más profunda, Anthropic y OpenAI ahora mismo no necesariamente dan beneficios, pero están reescribiendo las reglas. Debido al impacto de la IA, las acciones de SaaS se han hundido, las de ciberseguridad también, IBM perdió 31 mil millones en un día.

Lo que ven los inversores no es solo "esta empresa es rentable", sino "si no estoy de su lado, probablemente esté del lado que será barrido".

La prima de 16 veces de VCX no valora completamente un fondo, valora esta ansiedad itself.

El billete caducará, la prima se desvanecerá. Pero mientras la IA siga acelerando, mientras las empresas más valiosas sigan con la puerta cerrada, habrá gente dispuesta a pagar precios irracionales por la sombra.

No porque la sombra valga eso, sino porque la sensación de quedarse fuera, es demasiado cara.