Escrito por: Zuoye

La última traición de Coinbase provocó que el Clarity Act, sucesor del Genius Act, se estancara en el Congreso, y el mecanismo de "interés pasivo" de las stablecoins se convirtió en el centro de atención.

La banca considera que hasta 6 billones de dólares en depósitos fluirían hacia las stablecoins, especialmente USDC de Coinbase, que comparte el 50% de sus ganancias, lo que arrebataría depósitos de bancos pequeños y comunitarios, dificultando aún más la financiación para pequeñas empresas y personas comunes.

Coinbase rebate, argumentando que el rendimiento por intereses es solo un medio operativo y de recompensa; con reservas de activos suficientes en las stablecoins, no causaría una crisis sistémica, sino que liberaría a más personas de la "explotación" de los bancos con tasas de ahorro del 0.01%.

El mecanismo de generación de intereses, después de que las stablecoins con rendimiento en blockchain hayan pasado por tres ciclos, sigue siendo un punto candente que la banca tradicional aún tiene que alcanzar. Vivimos en una gran brecha: las criptomonedas son rápidas, el TradFi es grande en escala.

Capitalismo de generación de intereses

La reducción de la compra de bonos del Tesoro estadounidense y la adquisición de oro ocurren simultáneamente. Los bonos del Tesoro necesitan nuevos compradores, y Tether y Circle asumen valientemente la responsabilidad.

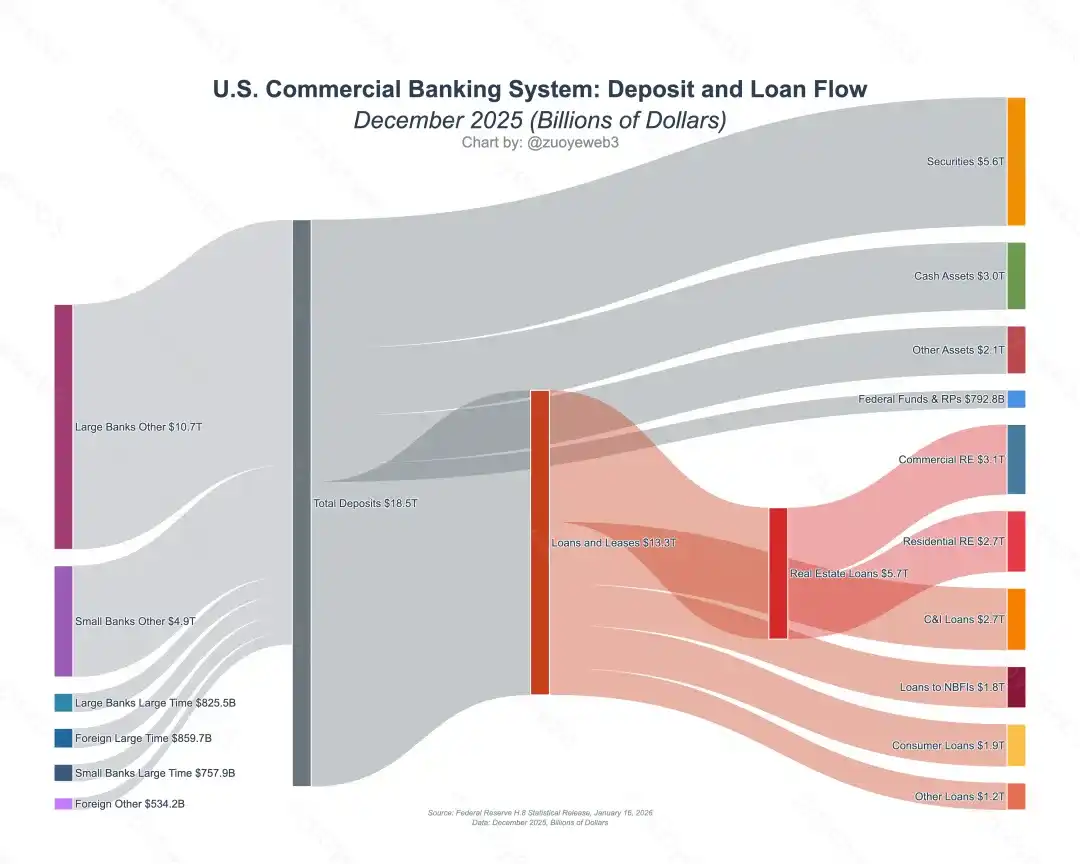

Frente al rendimiento anualizado del 3.35% de USDC de Coinbase, la banca tiene dos argumentos de defensa: primero, el tamaño de los depósitos bancarios en EE.UU. alcanza los 18 billones de dólares. Si las tasas de interés de los depósitos a la vista son demasiado altas, la banca aumentaría aún más las tasas de préstamos, elevando finalmente los costos de financiación empresarial y de crédito personal.

Descripción de la imagen: Flujo de depósitos y préstamos de bancos comerciales estadounidenses, Fuente de la imagen: @NewYorkFed

En segundo lugar, los emisores de stablecoins con rendimiento compran cada vez más bonos del Tesoro estadounidense, lo que obstaculiza el papel circulatorio de la banca en el dólar, y la participación de las stablecoins en blockchain en DeFi también podría causar una crisis financiera sistémica.

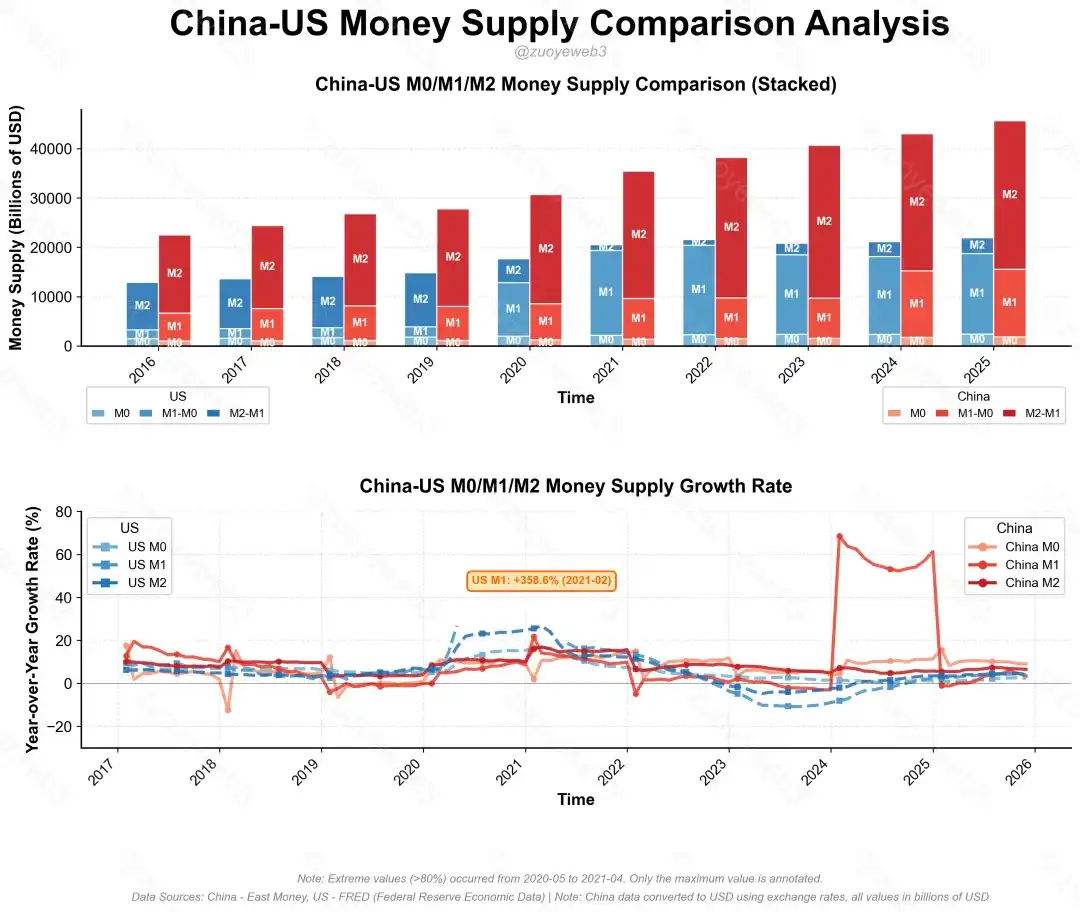

Descripción de la imagen: Comparación de M0/M1/M2 entre China y EE.UU., Fuente de la imagen: @zuoyeweb3

Respondiendo específicamente a estas dos cuestiones, actualmente USDC tiene una emisión de 75 mil millones de dólares, con compras de 40 mil millones en bonos del Tesoro; Tether tiene una emisión de 180 mil millones de dólares, con compras de 130 mil millones en bonos del Tesoro. Solo calculando las stablecoins basadas en bonos del Tesoro, alcanzan los 170 mil millones de dólares, representando el 3%/0.8%/0.7% del M0/M1/M2 de EE.UU.

Sin embargo, según las estadísticas de Ark Invest, la participación de los tres mayores compradores extranjeros de bonos del Tesoro ha caído del 23% en 2011 al 6% en 2024. En el contexto actual donde la guerra arancelaria se ha extendido a Europa, los bonos del Tesoro necesitan más compradores externos para mantener su estatus global. Fundamentalmente, Estados Unidos no tiene razones para rechazar las stablecoins.

Al igual que el Genius Act prohíbe ofrecer intereses para captar clientes, pero GUSD emitido por Paxos junto con Kraken, y PYUSD emitido junto con Paypal, aún pueden eludir este canal, ya sea teniendo a Paxos u otros terceros como entidades operativas, o mediante instituciones custodias como Anchorage Digital para ofrecer intereses a clientes institucionales.

De hecho, actores del sector como Ripple y a16z desean aprobar esta ley rápidamente, rechazando el rendimiento pasivo; también se puede optar por el rendimiento activo. Solo Coinbase resiste obstinadamente.

El núcleo está en la expansión de escala. Actualmente, la emisión total de varias stablecoins es de 300 mil millones de dólares, y las stablecoins con rendimiento en blockchain en sentido estricto rondan los 30 mil millones. En comparación con los dos grandes obstáculos reales, el impacto real que preocupa a la banca está aún muy lejano.

Dentro del mundo de las criptomonedas, tras el colapso de UST en 2022, el único punto brillante ha sido USDe y sUSDe emitidos por Ethena, constituyendo el modelo principal actual de stablecoins con rendimiento en blockchain. Pero tras desatar un fervor en 2025, rápidamente ha pasado por tres etapas:

- 2025.7.29, comenzó con el arbitraje de préstamos circulares iniciado por USDe junto con Aave, hasta después de la gran liquidación del 10/11, el tamaño cayó rápidamente de 10 mil millones a 6.5 mil millones de dólares, y abandonó la construcción de su propia blockchain, transformándose de facto en una plataforma white-label;

- El accidente de despegación de xUSD del 11/03, que arrastró a muchos gestores de vaults de Morpho/Euler a una crisis de FUD (miedo, incertidumbre y duda). Las stablecoins en blockchain desde entonces han igualado tanto su volumen de emisión como su tamaño, sin mantener la tendencia creciente desde julio;

- Y la actividad de depósito de Plasma, que no fue recordada hasta diciembre, incluyendo Tempo respaldado por Paradigm y Stripe, Stable respaldado por Tether, y Plasma, entre otras blockchains de stablecoins, todas con insuficiente impulso, incapaces de lograr avances en pagos P2P y adopción empresarial fuera de la cadena.

Fuera del mundo de las criptomonedas, la férrea oposición de la banca al rendimiento de las stablecoins, mencionada anteriormente, contrasta con la imparable tendencia hacia la estabilización de la industria de pagos, pero está en un estado curiosamente desconectado de DeFi. En primer lugar, las tres crisis no afectaron el entusiasmo de la industria de pagos por las stablecoins. En segundo lugar, el mecanismo de generación de intereses realmente puede mejorar la eficiencia económica general.

Los pagos suben al vault de la cadena

No es el capital el que crea intereses, sino los intereses los que crean capital.

Ethena cae lentamente, pero al menos deja la oportunidad de que las stablecoins renazcan, digno de un "la caída de una ballena da vida a miles de seres":

- La mecanización del Yield se ha generalizado, pasando de las stablecoins a todos los activos, como las líneas de productos de Perp DEX y RWUSD de Binance;

- Los Vaults están básicamente maduros, como la plataforma white-label de stablecoins de rendimiento genérico basada en los rendimientos de los gestores Stakehouse de Morpho.

Si observamos el flujo operativo actual de las stablecoins, ya existe una gran diferencia con el tradicional USDT, especialmente con la existencia integrada de productos generadores de intereses.

Descripción de la imagen: Paradigma de emisión de stablecoins, Fuente de la imagen: @zuoyeweb3

USDC/USDT, basados en bonos del Tesoro estadounidense, no solo son la base de emisión de stablecoins como Ethena, sino que los pools de préstamos de USDC también pueden derivarse further como fuente subyacente del mecanismo de generación de intereses. Esta es la verdadera realidad actual de la adopción de stablecoins en la cadena.

Excepto por USDT TRC-20 en Tron, el destino final de la mayoría de las stablecoins es DeFi. Esto no solo refuta la preocupación de la banca de que las stablecoins con rendimiento dañen el sistema financiero, sino que también refuta la santidad del "rendimiento pasivo" que defiende Coinbase. Los vaults generadores de Morpho a los que se conecta Coinbase también están respaldados por productos operados por Stakehouse.

Coinbase juega un papel de doble extracción: extrae ganancias tanto de la emisión de USDC como de las ganancias operativas de Morpho. Más que Meituan, más que Didi.

Fuera de Coinbase, las stablecoins en cadena ya pueden liberarse de la excesiva extracción de emisores y canales, pero aún se necesitan mecanismos innovadores para cerrar la brecha entre el rendimiento, las stablecoins y los pagos.

En otras palabras, si las stablecoins con rendimiento solo extraen liquidez de la banca hacia los Vaults de DeFi, convirtiéndose en una burbuja especulativa no productiva y finalmente en una profecía autocumplida, 6 billones en stablecoins serían suficientes para desencadenar una crisis sistémica.

Para impulsar el crecimiento de la escala de las stablecoins, aumentar sus usos reales y aún conservar el mecanismo de generación de intereses, la única forma es hacer que la generación de intereses sea un estándar universal en la industria de pagos.

Tomemos como ejemplo el producto Yield de Airwallex: no solo ofrece un rendimiento anualizado mayor que el depósito de USDC en Coinbase, sino que también admite productos de rendimiento en múltiples monedas para comerciantes, respaldados subyacente por fondos del mercado monetario.

Descripción de la imagen: Producto de rendimiento de Airwallex, Fuente de la imagen: @airwallex

Comparándolo con los vaults en cadena de Stakehouse, la única diferencia es el escenario comercial real que poseen Airwallex y otros, y que pueden utilizar eficientemente los fondos inactivos de las empresas. Pero si se combinaran con vaults en cadena, no solo el rendimiento sería mayor, sino que las stablecoins generadoras de intereses también podrían usarse normalmente.

A diferencia del rendimiento por tenencia de USDC, y del rendimiento por fondos inactivos de Airwallex, las stablecoins generadoras de intereses "generan intereses mientras son utilizables", integrando el mecanismo de generación de intereses en todo el proceso anterior, durante y posterior al uso, incluso después del consumo se puede añadir un mecanismo de Puntos.

En comparación con la difícil captación de clientes en los canales minoristas de las U Cards, los canales de pago necesitan más la innovación financiera de las stablecoins. La versión internacional de Ctrip admite depósitos en U, respaldado por la pasarela con licencia singapurense Triple-A. Para Ctrip, simplemente es integrar un nuevo pago de terceros; para Triple-A, qué stablecoin usar también es una cuestión de elección de código.

Tras las disputas de Morpho/Aave/Sonic, nadie cree ya que "El Código es Ley"; la idea de descentralización ha sufrido un duro golpe, pero "El Dinero es Código" se vuelve cada vez más claro. Incluso desde un punto de vista legal, muchas stablecoins generadoras de intereses son más compliant que USDT.

De esta manera, usuarios, comerciantes y proveedores de canales obtienen todo lo que desean: los usuarios obtienen intereses, los comerciantes obtienen clientela, los canales obtienen beneficios. Este es actualmente el camino viable más integrable para los escenarios comerciales.

Conclusión

La depositización de los fondos, la generación de intereses de los depósitos.

La industria de las criptomonedas llega a un momento crucial. Vender sus activos a personas ajenas al sector se vuelve cada vez más inviable; las altcoins y las meme coins no están a la altura. El camino de salida de las stablecoins está demasiado lejos de los minoristas, el problema es que los minoristas no pueden beneficiarse de la adopción real de las stablecoins.

Hace medio año, las stablecoins eran una forma de emitir activos; hoy en día, las stablecoins necesitan tener un potencial de apreciación oculto.

Tras el apagado de USDe y xUSD basados en apalancamiento, ampliar los usos y la base de tenedores de stablecoins, para que luego los minoristas actúen como Proveedores de Liquidez (LP) organizando la liquidez de los vaults en cadena, es actualmente más viable.

Problema sobre problema, esto creará el nuevo problema de la malversación en los vaults. Antes solo afectaba al mundo de las criptomonedas, y el efecto era bastante controlable; una vez que afecte a negocios y usuarios reales, toda la stablecoin será despreciada. Cómo controlar los vaults, aún necesitamos nuevas soluciones. Este será el tema del próximo artículo: Todos son gestores,透视透视 los vaults de los gestores.