Autor: Nikka, WolfDAO

I. Licencia bancaria: el cálculo preciso del privilegio perpetuo

La familia Trump optó por solicitar una licencia de banco fiduciario nacional en lugar de emitir memecoins o respaldar proyectos NFT. Detrás de esta elección hay una lógica de poder profunda. Los memecoins son una monetización de atención puntual, y las empresas de stablecoins son simplemente entidades comerciales ordinarias. Pero un banco fiduciario nacional no es un participante del sistema financiero, sino parte integral del sistema financiero mismo.

Una vez aprobado por la OCC, WLTC tendrá derecho a acceder directamente al sistema de pagos nacional y, lo más crucial, a la licencia escasa para proporcionar servicios de custodia de activos cifrados a clientes institucionales. El negocio de custodia es una necesidad fundamental para que las instituciones financieras tradicionales entren en el mundo cripto, pero la OCC hasta ahora solo ha aprobado a unos pocos bancos puramente cripto como Anchorage Digital. Este es un mercado altamente escaso, de gran demanda y con barreras regulatorias extremadamente altas.

El valor más profundo radica en la permanencia y transferibilidad de la licencia. La influencia política se desvanece con el dejar el cargo, pero una licencia bancaria federal es un activo institucional permanente: se puede transferir, hipotecar para financiación y generar ingresos por rentas de manera continua. La familia Trump no está solicitando un proyecto, sino un privilegio financiero que se puede heredar.

El momento elegido es igualmente preciso. La aprobación parcial de las leyes GENIUS y CLARITY en 2025 proporcionó una base legal para las stablecoins y los servicios de custodia. Esta legislación en sí tiene un fuerte trasfondo político: un entorno regulatorio favorable comprado por la industria cripto con donaciones de decenas a cientos de millones de dólares al campo de Trump. Pero la legislación solo abre la puerta; la verdadera competencia está en quién pasa más rápido. Aunque Circle y Ripple son más fuertes, carecen de lo que WLFI posee: un canal directo de influencia política.

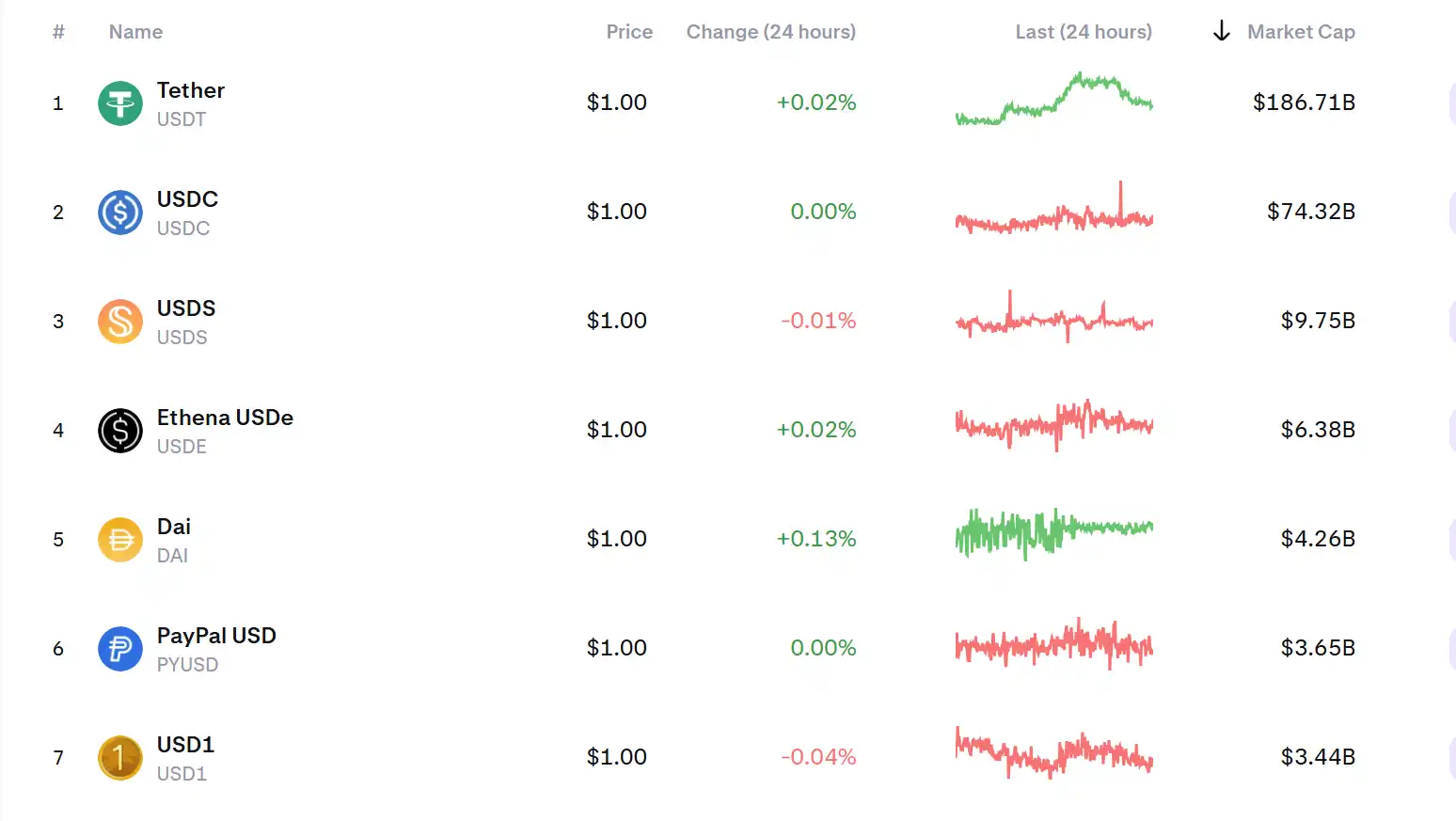

En este marco, el papel de USD1 queda claro: no es un objetivo, sino una herramienta para obtener la licencia. Su capitalización de mercado de 3.300 millones de dólares se construyó con el rendimiento anual del 20% de Binance y subsidios del tesoro de WLFI. La existencia de USD1 solo necesita demostrar que WLFI tiene experiencia operativa y canales de cooperación; los datos superficiales son suficientes para cumplir con el requisito de "viabilidad comercial". Una vez obtenida la licencia, si USD1 continúa existiendo o no deja de ser crucial: WLTC puede proporcionar custodia para cualquier stablecoin, cobrando "peajes" en todo el sistema financiero cripto.

II. El círculo perfecto de la búsqueda de rentas

Para entender la naturaleza de WLFI, hay que volver a la oleada de donaciones políticas de 2025. La industria cripto inyectó decenas a cientos de millones de dólares en el campo de Trump: 20 millones de la matriz de Crypto.com, millones de los fundadores de Gemini, Blockchain, a16z. Estas donaciones compraron un entorno político favorable para todas las empresas cripto: un bien público típico.

Pero la familia Trump no solo disfrutó de este bien público, sino que también obtuvo un beneficio privado a través de WLFI: el 75% de participación en las ganancias, con beneficios ya de billones de dólares. Esto crea un círculo de intereses perfecto: usar el dinero de la industria para comprar favores políticos, usar los favores políticos para apoyar la empresa familiar, usar las ganancias de la empresa para continuar influyendo en la política. Las donaciones políticas tradicionales al menos tenían una capa de separación entre donantes y beneficiarios, pero el modelo WLFI es "donaciones de la industria → ganancias familiares", donde los creadores de políticas son simultáneamente los beneficiarios directos.

Lo más ingenioso es que este modelo es completamente legal en forma. La familia Trump obtiene ganancias mediante la gestión de una empresa "de mercado": con producto, negocio y clientes. Pero, en realidad, la competencia central de esta empresa no es la tecnología o el producto, sino el privilegio del acceso regulatorio y las relaciones políticas.

El poder discrecional de la OCC es precisamente el espacio para la búsqueda de rentas. La solicitud de una licencia bancaria no es una decisión binaria de aprobar/rechazar, sino un proceso complejo que incluye innumerables puntos de discreción. ¿Qué estructura de capital es "sólida"? ¿Qué experiencia de gestión es "calificada"? Cada punto de discreción proporciona espacio para que la influencia política se ejerza. WLFI no necesita que la OCC viole las reglas, solo necesita juicios "amigables" en innumerables puntos de discreción: un requisito ligeramente más flexible aquí, un estándar interpretado con un poco más de flexibilidad allí. Cada juicio por separado parece razonable, pero acumulados crean una diferencia significativa.

III. Reconfiguración de la competencia en la industria cripto

La solicitud bancaria de WLFI, en esencia, compite por un mercado enorme pero con participantes escasos: los servicios de custodia cripto a nivel institucional. Actualmente, la demanda de custodia de activos cripto por parte de instituciones globales se estima conservadoramente en más de cientos de miles de millones de dólares, pero las instituciones con credenciales de custodia合规 son contadas con los dedos. La OCC solo ha aprobado a unas pocas como Anchorage Digital; Coinbase, Gemini, etc., aunque ofrecen servicios de custodia, no tienen estatus de banco federal.

Si WLTC es aprobado, el impacto más directo será redistribuir el pastel de este mercado virgen. Las instituciones financieras tradicionales—fondos de pensiones, fondos soberanos, family offices—al buscar exposición a activos cripto, su consideración principal no es el rendimiento sino la seguridad de la custodia y el cumplimiento normativo. Una institución de custodia con licencia bancaria federal, regulada directamente por la OCC, tiene un atractivo letal para estos clientes institucionales. Esto significa que empresas como Circle, Coinbase, que ya esperan en fila por una licencia, podrían ver impotentes cómo WLFI, aprovechando su ventaja política, se cuela con éxito, arrebatando la ventaja del primer movidor.

Desde la perspectiva del panorama competitivo de las stablecoins, la aprobación de WLTC rompería el duopolio de USDT y USDC. Aunque USD1 actualmente tiene una capitalización de mercado de solo 3.300 millones de dólares, el dividendo institucional que trae la licencia bancaria podría permitirle expandirse rápidamente en el mercado institucional. La clave es que WLTC puede ofrecer un "servicio integral": emisión, custodia, intercambio, todo internalizado, sin depender de terceros. Para los clientes institucionales, esto significa menos riesgo de contraparte, procesos de cumplimiento simplificados y menores costos operativos. Tether y Circle deben proporcionar servicios similares a través de múltiples bancos colaboradores y custodios, mientras que WLTC, como banco federal, puede hacerlo de forma independiente; esta ventaja de eficiencia es estructural.

La observación más pragmática es que WLFI está abriendo un nuevo camino comercial: no a través de la innovación tecnológica o la competencia de mercado, sino a través de recursos políticos y arbitraje regulatorio para construir barreras competitivas. El éxito de este camino atraerá a más capital y emprendedores a imitarlo, formando un nuevo ecosistema comercial centrado en las licencias, con las relaciones políticas como foso defensivo. En este ecosistema, los que hacen las reglas del juego y los mayores beneficiarios pueden ser los mismos, y la verdadera competencia de mercado cede ante la distribución del poder y el intercambio de intereses.

Conclusión

La lección más profunda de este caso no es sobre las criptomonedas, sino sobre el poder mismo. Revela hasta qué punto la fusión entre poder y capital puede lograr una integración perfecta en la era digital. La puerta giratoria tradicional entre política y negocios al menos tenía un desfase temporal, pero el modelo WLFI es sincrónico en tiempo real: se elaboran políticas mientras se gestiona la empresa, se impulsa la regulación mientras se solicita la licencia. Esta mejora en la eficiencia es también una multiplicación del riesgo de corrupción.