El 22 de mayo, hora local, Kevin Warsh asumió el cargo de presidente de la Junta de la Reserva Federal de Estados Unidos.

Originario de la banca de inversión de Wall Street y con experiencia en la gestión de la crisis financiera de 2008, Warsh no tiene formación académica tradicional como funcionario de banco central, pero ha propuesto una política heterodoxa de "reducción de balance + recorte de tasas", con la intención de remodelar las reglas operativas de la política monetaria de la Fed.

Sus demandas de reforma del mecanismo de toma de decisiones de la Fed y de restringir los mensajes de política, ofrecen una nueva línea de pensamiento para desbloquear el dilema de la Fed, atrapada entre la "expansión fiscal y la obstrucción de la reducción del balance monetario", al tiempo que introducen variables desconocidas para los mercados de capitales globales, el sistema crediticio del dólar e incluso el panorama de asignación de activos globales.

Este aparentemente simple relevo de personal no es una transferencia de poder rutinaria, sino un punto de inflexión clave que remodelará la lógica de decisión de la Fed, perturbará las tendencias de activos centrales como los bonos del Tesoro de EE.UU., el dólar y las materias primas, y reescribirá aún más el orden monetario y financiero global. A continuación, disfrute:

Fuente丨Mi Kuang Investment

El 21 de abril de 2026, la sala de audiencias del Comité Bancario del Senado de EE.UU. estaba abarrotada.

La persona sentada en el estrado de los testigos declaró activos personales superiores a 130 millones de dólares. Su esposa es heredera de la familia Estée Lauder, con un patrimonio combinado estimado en unos 2.700 millones de dólares. Es el candidato a presidente más rico en los 112 años de historia de la Fed.

Se llama Kevin Warsh ( Kevin Warsh ).

(Elizabeth Frantz/Reuters)

El viernes 22 de mayo, Trump presidió la ceremonia de juramento en la Casa Blanca, entregando formalmente el bastón de mando de la Fed a Warsh. Warsh se convierte en la persona que controla la institución financiera más poderosa del mundo.

01 ¿Cómo decide realmente la Fed las tasas?

Muchos piensan que el presidente de la Fed decide solo, pero ese no es el caso.

Las decisiones de tasas de la Fed las vota el Comité Federal de Mercado Abierto ( FOMC ). Los 12 miembros votantes emiten un voto cada uno, y se aprueba por mayoría. El poder del presidente radica en establecer la agenda y guiar la narrativa.

Es decir, decide qué se discute y cómo se discute, pero al final necesita los votos.

Después de las reuniones del FOMC en marzo, junio, septiembre y diciembre de cada año, la Fed publica dos herramientas clave:

-

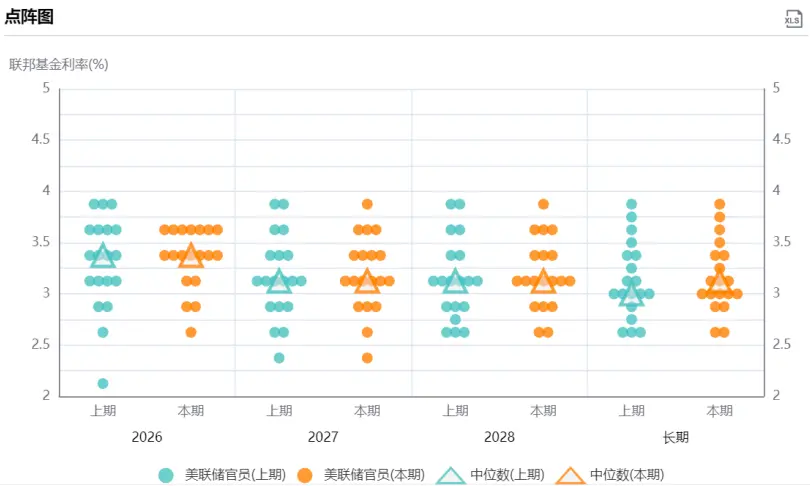

Una es el gráfico de puntos ( Dot Plot ). Cada miembro anota anónimamente sus expectativas de tasas futuras, que se resumen en un gráfico. El mercado lee señales de tendencia halcón o paloma.

Fuente: Gráfico de puntos de la Fed

-

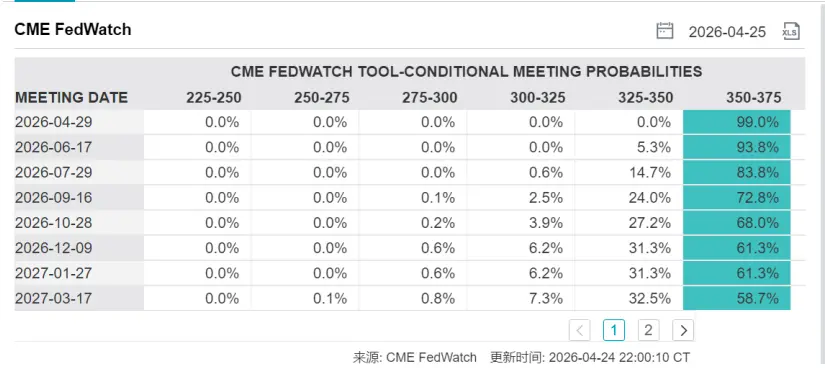

La otra se llama Resumen de Proyecciones Económicas ( SEP ), que contiene proyecciones para el crecimiento del PIB, la tasa de desempleo y la inflación. Los operadores del mercado suelen combinar estas información con la herramienta FedWatch del CME para convertirla en probabilidades de recorte o subida de tasas; este gráfico es común (ver imagen).

Entender este mecanismo es importante porque lo primero que Warsh quiere cambiar al asumir el cargo es este mismo mecanismo.

02 El presidente más rico de la Fed: ¿portavoz de Wall Street?

Primero echemos un vistazo al historial de Warsh. Al leerlo, tengo la sensación de que no es el currículum de un funcionario gubernamental, sino más bien una lista de nombres de Wall Street.

Warsh nació en 1970 en Albany, Nueva York. Es licenciado en Políticas Públicas por la Universidad de Stanford y doctor en Derecho por la Facultad de Derecho de Harvard. Tras graduarse, se unió a Morgan Stanley, trabajó en fusiones y adquisiciones, y luego se convirtió en vicepresidente y director ejecutivo. En 2002, fue seleccionado por George W. Bush para trabajar en la Casa Blanca, como secretario ejecutivo del Consejo de Asesores Económicos.

En 2006, a los 35 años, Warsh fue nombrado gobernador de la Fed, uno de los más jóvenes en la historia de la institución. Durante su mandato, fue miembro clave del equipo de Ben Bernanke en la gestión de la crisis financiera de 2008, responsable de la comunicación y coordinación con las principales instituciones financieras de Wall Street, como la adquisición de Bear Stearns, la quiebra de Lehman Brothers y el rescate de AIG, donde fue un intermediario crucial.

Después de dejar la Fed en 2011, Warsh se unió a la oficina familiar de Duquesne del legendario inversor Stanley Druckenmiller ( Stanley Druckenmiller ), con un salario anual superior a los 10 millones de dólares. También fue director de UPS y del gigante del comercio electrónico coreano Coupang, e investigador en la Institución Hoover de la Universidad de Stanford.

La declaración financiera de abril de 2026 muestra que los activos personales de Warsh están entre 131 y 226 millones de dólares. Tiene una gran participación en el fondo de cobertura Juggernaut Fund, y también posee acciones de Polymarket, SpaceX y varias empresas de criptomonedas. Su esposa, Jane Lauder, es nieta de la fundadora de Estée Lauder; Forbes estima su patrimonio personal en unos 1.900 millones de dólares. En comparación, cuando Powell fue confirmado en 2018, se le consideró el presidente más rico de la historia de la Fed, con activos entre 19 y 75 millones de dólares. El patrimonio de Warsh es varias veces mayor que el de Powell.

A través de su historial, creo que comprende profundamente la lógica operativa de los mercados de capitales, como la liquidez, el apalancamiento y la cadena de transmisión de la expansión del balance.

03 ¿Un no tecnócrata?

Sinceramente, Warsh no es un banquero central académico.

No tiene un doctorado en economía y no ha publicado artículos influyentes en círculos académicos. En comparación con Ben Bernanke, profesor de economía en Princeton que manejó la crisis subprime, o Janet Yellen, ex profesora de la UC Berkeley, los antecedentes académicos de Warsh son claramente más limitados.

Pero ha propuesto una postura política que el mercado sigue con mucha atención: reducción de balance + recorte de tasas.

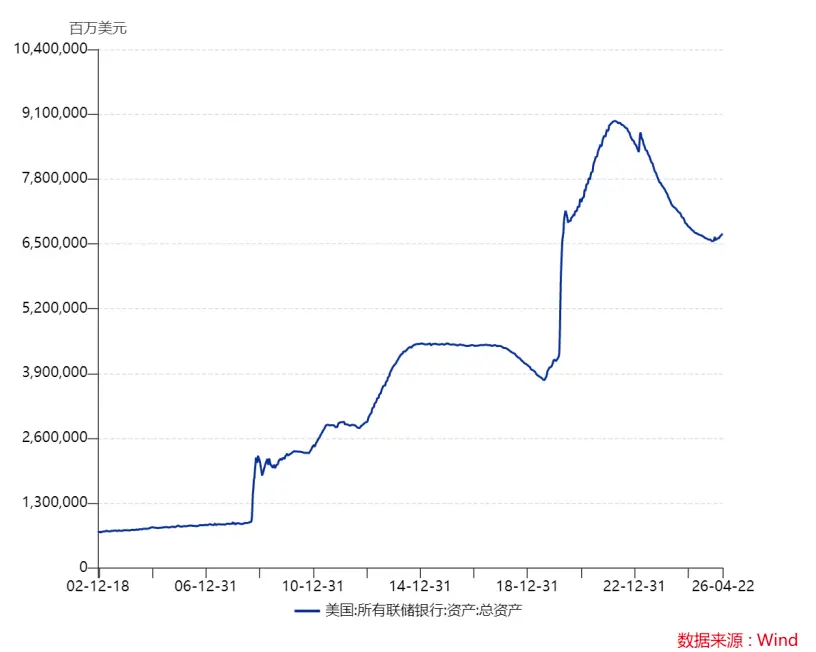

La lógica teórica de Warsh es la siguiente: desde septiembre de 2024, la Fed ha recortado las tasas acumulativamente 175 puntos básicos, pero los rendimientos de los bonos del Tesoro a largo plazo no han bajado, sino que han subido. Él cree que el problema radica en el enorme balance de la Fed de 6,7 billones de dólares. La expansión del balance en sí equivale a un recorte de tasas implícito. Sus palabras exactas fueron: "Si la máquina de imprimir dinero pudiera quedarse callada, las tasas de política podrían ser más bajas". Por lo tanto, en teoría, se necesita una reducción del balance para liberar espacio y permitir que la herramienta de tasas sea realmente efectiva.

Recortar tasas y reducir el balance son dos cosas completamente diferentes.

Recortar tasas es una herramienta de precios, ajusta la tasa de fondos federales; reducir el balance es una herramienta cuantitativa, reduce el tamaño del balance. Recortar tasas es flexibilizar, reducir el balance es restringir; van en direcciones opuestas. Warsh sugiere primero restringir la cantidad y luego flexibilizar los precios, pero esto requiere una precisión operativa extremadamente alta.

Hay un problema aún más crucial: Es casi imposible que la Fed reduzca su balance nuevamente.

La flexibilización cuantitativa de la era Powell terminó oficialmente en diciembre de 2025. El balance se redujo en más de 2 billones desde su pico de casi 9 billones durante la pandemia, estabilizándose actualmente en torno a 6,7 billones. La Fed se encuentra ahora en un estado de mantenimiento: compra suficientes bonos del Tesoro para igualar el crecimiento de la demanda de reservas bancarias, sin expandir ni contraer su balance.

Warsh y otros, como la gobernadora de la Fed Miran, abogan por reiniciar la reducción del balance. Pero el problema es que el lado fiscal está pisando el acelerador en la dirección opuesta. El déficit se está expandiendo, la Ley "Big and Beautiful" planea más recortes de impuestos y el Tesoro necesita emitir nueva deuda constantemente. Si la Fed reinicia simultáneamente la reducción del balance, significaría no renovar la compra de bonos vencidos o incluso venderlos, lo que equivaldría a que dos vendedores compitan por los mismos compradores y las tasas a largo plazo se descontrolarían. Los pobres resultados de la subasta de bonos del Tesoro a 20 años en mayo de 2025 fueron una señal de advertencia.

La contradicción central actual es que el sector fiscal está expandiendo su balance, mientras que el sector monetario se ve obstaculizado para reducirlo.

En niveles históricamente extremos, el balance fiscal se expande, el de la Fed no puede reducirse. Así que el verdadero campo de acción para Warsh no está en el balance mismo, sino en el marco de política monetaria. Puede rediseñar el marco de objetivos de inflación, reducir la dependencia de la orientación prospectiva y disciplinar las declaraciones de los funcionarios de la Fed. En pocas palabras, no puede cambiar el tamaño de la Fed, pero sí puede cambiar la forma en que la Fed habla y la lógica con la que toma decisiones.

Analizando los discursos públicos, testimonies ante el Congreso y entrevistas en medios de Warsh entre 2009 y 2025, se puede trazar un perfil claro: en la era de Obama, fue un halcón firme.

Citadel Securities publicó un informe titulado " A Framework for Chair Warsh ", que menciona que Warsh, durante su mandato, pronunció 13 discursos públicos centrados específicamente en los riesgos al alza de la inflación, en un período en que la inflación subyacente del PCE rara vez superaba el 2,5% y la tasa de desempleo alcanzó el 10% en un momento dado.

En 2010, votó en el FOMC a favor del plan QE2 de Bernanke de 600.000 millones de dólares, pero al mismo tiempo publicó un artículo en The Wall Street Journal atribuyendo la debilidad económica a las políticas fiscales y regulatorias del gobierno de Obama. Durante el primer mandato de Trump, su actitud comenzó a cambiar.

En 2018, después de que Trump lo pasara por alto y no lo nominara para presidente de la Fed, Warsh advirtió en The Wall Street Journal que el proteccionismo comercial de Trump dañaría el crecimiento económico. Para 2024-2025, su actitud cambió nuevamente.

En septiembre de 2024, después de que la Fed recortara las tasas 50 puntos básicos, Warsh criticó el movimiento como un "acto impulsivo sin base teórica". Solo 13 meses después, en noviembre de 2025, escribió en The Wall Street Journal instando a la Fed a recortar tasas más agresivamente.

Algunos críticos señalan que la postura de política monetaria de Warsh se ajusta con el cambio de inquilino en la Casa Blanca: más flexible bajo administraciones republicanas, más dura bajo demócratas. Pero se podría ver de otra manera: esta es precisamente la característica típica de un monetarista pragmático: no estar atado a un único marco teórico, y hacer juicios basados en el entorno político y económico actual.

En la audiencia del 21 de abril, Warsh presentó esta línea de pensamiento, proponiendo explícitamente impulsar un cambio de régimen ( regime change ) en la Fed. Cree que los funcionarios de la Fed hablan demasiado. En su opinión, "buscar la verdad es más importante que repetir posturas".

04 Independencia: Lo que dijo y lo que no dijo

El intercambio más crucial en la audiencia giró en torno a una pregunta: ¿Podrás resistir la presión de Trump para recortar tasas?

La respuesta de Warsh estuvo cuidadosamente elaborada. En su declaración inicial escribió: "La independencia de la política monetaria es fundamental". Cuando el senador Kennedy le preguntó si sería un "títere" de Trump, respondió: "Absolutamente no. El presidente nunca me ha pedido que predetermine, prometa, fije o decida ninguna decisión de tasas". Pero al mismo tiempo incluyó una frase clave: "Cuando los funcionarios electos, ya sea el presidente, senadores o representantes, expresan sus puntos de vista sobre las tasas, no creo que esto amenace particularmente la independencia operativa de la política monetaria".

El subtexto de esta frase podría ser: que Trump pida públicamente recortes de tasas, en la opinión de Warsh, no constituye una amenaza a la independencia. Es solo expresar una opinión. En contraste, cuando Powell enfrentó presiones similares de Trump en 2019, optó por ignorar directamente los tuits del presidente y enfatizó en la conferencia de prensa que "no nos dejamos influenciar por consideraciones políticas a corto plazo".

La formulación de Warsh es más flexible, dando a la Casa Blanca más espacio de maniobra en la narrativa.

Además, Warsh siempre ha defendido que la Fed debe "mantenerse en su carril" ( stay in its lane ), reduciendo su alcance funcional y sin involucrarse en debates sobre políticas sociales o fiscales. Esto está alineado con la dirección de Trump de debilitar el poder administrativo de la Fed.

05 ¿Qué significa para la asignación de activos?

Volviendo a las cuestiones prácticas. Las restricciones reales tras la toma de posesión de Warsh son que reiniciar la reducción del balance se ve obstaculizado por la expansión fiscal, los recortes de tasas están limitados por la inflación no alcanzada, y la reforma del marco requiere el apoyo mayoritario del FOMC... Ante esto, tengo las siguientes reflexiones:

Primero, la volatilidad en el mercado de bonos del Tesoro de EE.UU. probablemente se mantendrá alta. La expansión fiscal y la obstrucción de la reducción del balance monetario significan que la presión de oferta de bonos del Tesoro no disminuirá. Warsh quiere reducir el balance pero no puede, el Tesoro sigue emitiendo deuda y el mercado necesita más compradores privados para absorber la oferta. Las tasas a largo plazo tenderán más a subir que a bajar, y los indicadores de volatilidad de los bonos del Tesoro pueden permanecer elevados. Para los inversores con bonos del Tesoro en sus carteras, la certeza de los instrumentos de corto plazo es mayor que la de los de largo plazo; no apuesten por la dirección en bonos de largo plazo.

Segundo, el anclaje crediticio a largo plazo del dólar se está debilitando. Esta es una tendencia estructural. Recientemente, el equipo de estrategia de Huatai Securities desglosó la "desdolarización" en tres niveles en un informe en profundidad: desdolarización de activos (venta de capital privado), desdolarización de reservas (reducción por parte de bancos centrales) y desdolarización de liquidaciones (cambio a otras monedas en pagos comerciales). Los tres se refuerzan mutuamente pero a ritmos diferentes: la desdolarización de activos es pulsátil, impulsada por el sentimiento; la desdolarización de reservas y liquidaciones es un proceso lento que se mide en años e incluso décadas.

Hasta finales de 2025, la participación del dólar en las reservas internacionales de divisas había caído al 56,77%, el nivel más bajo desde 1994. Esta cifra era del 73% en 2001.

Tercero, el sistema del petrodólar está mostrando grietas. A nivel de datos, en marzo de 2026, la proporción de liquidaciones en yuanes en el comercio de petróleo crudo de Oriente Medio con China superó el 41%, y el yuan se convirtió por primera vez en la segunda moneda de liquidación en el comercio petrolero de Oriente Medio; Irán ha estado liquidando el 100% de su petróleo a China en yuanes desde enero de 2026; el sistema de pagos transfronterizos en yuanes alcanzó un volumen de transacciones diario promedio de 920.500 millones de yuanes en marzo, un máximo en los últimos 12 meses.

Hay una dimensión que suele pasarse por alto: si Warsh puede reconstruir la credibilidad política de la Fed a través de reformas del marco, a corto plazo podría incluso retrasar las transacciones emocionales de desdolarización, porque la confianza del mercado se recuperaría parcialmente. Pero a largo plazo, mientras no cambie el patrón de expansión fiscal y obstrucción de la reducción del balance monetario, el debilitamiento del núcleo crediticio del dólar no se detendrá, y esto tiene poco que ver con quién sea el presidente de la Fed.

Para el inversor promedio, el núcleo de la estrategia de respuesta es la diversificación. En un entorno de mayor volatilidad del crédito del dólar, el oro, como activo de reserva sin riesgo crediticio soberano, sigue siendo una parte indispensable de la cartera. Al mismo tiempo, los activos en yuanes, particularmente los bonos del gobierno chino, están viendo un aumento pasivo en su peso dentro de la reasignación global de activos.

El reciente anuncio número 7 de la CSRC es interesante y merece una reflexión. En mi opinión, es un eslabón importante en el proceso de internacionalización del yuan. Si hay oportunidad, podríamos hablar de ello.

Pero el mercado ya ha comenzado a fijar precios para la "era de Warsh".

★ Declaración: Lo anterior representa únicamente la posición personal del autor, para referencia, aprendizaje e intercambio.

Enlace al artículo original