Escrito por: Castle Labs, OAK Research, Hazeflow

Compilado por: AididiaoJP, Foresight News

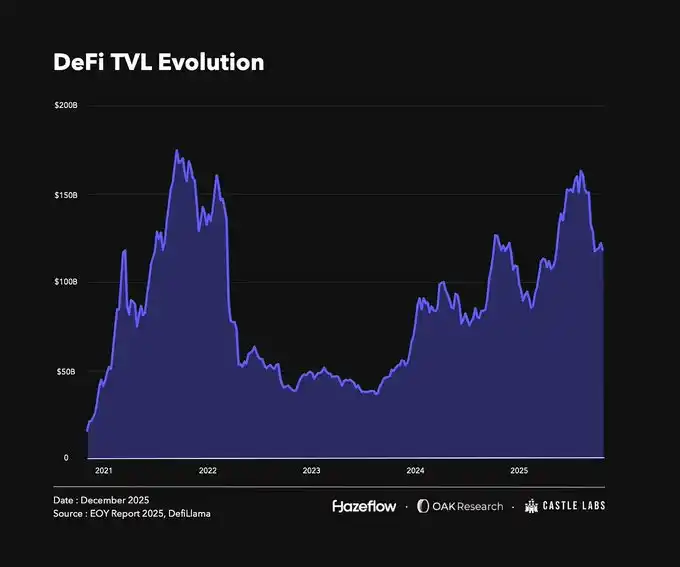

Mirando hacia atrás, DeFi ha pasado por varias etapas de gloria, declive y agitación. Actualmente se ha consolidado, con indicadores clave que presentan una tendencia de crecimiento continuo de "máximos más altos y mínimos más altos". Es importante señalar que muchos cambios en el TVL (Valor Total Bloqueado) están estrechamente relacionados con el precio de los activos, ya que los activos bloqueados en DeFi son principalmente criptomonedas volátiles, y sus fluctuaciones de precio afectan directamente los datos clave.

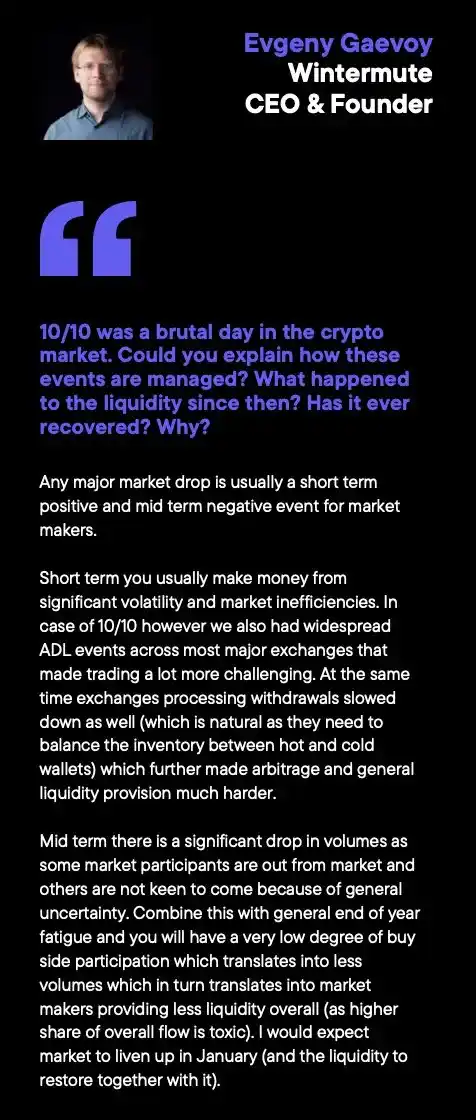

Al momento de escribir este artículo, los niveles de TVL siguen siendo más altos que a principios de año. Aunque la diferencia no es grande, en octubre de este año se alcanzó un pico, cuando los precios de los principales activos cripto alcanzaron nuevos máximos históricos. El posterior "Evento de Liquidación de Octubre" provocó la liquidación de 19 mil millones de dólares en activos, algunos protocolos colapsaron, lo que resultó en una caída de aproximadamente el 28% en el TVL total, y los precios de los tokens relacionados también cayeron.

Sin embargo, esta parte del informe no solo se centra en los colapsos y las liquidaciones en cadena, sino que tiene como objetivo hacer una revisión general del desarrollo, crecimiento y transformación general del ecosistema DeFi este año.

El panorama de DeFi en 2025

Este año, varios protocolos y sectores se han destacado en el mercado, convirtiéndose en el centro de atención. No podemos enumerar todos los casos de éxito, pero seleccionaremos algunos casos representativos para analizar.

Protocolos exitosos

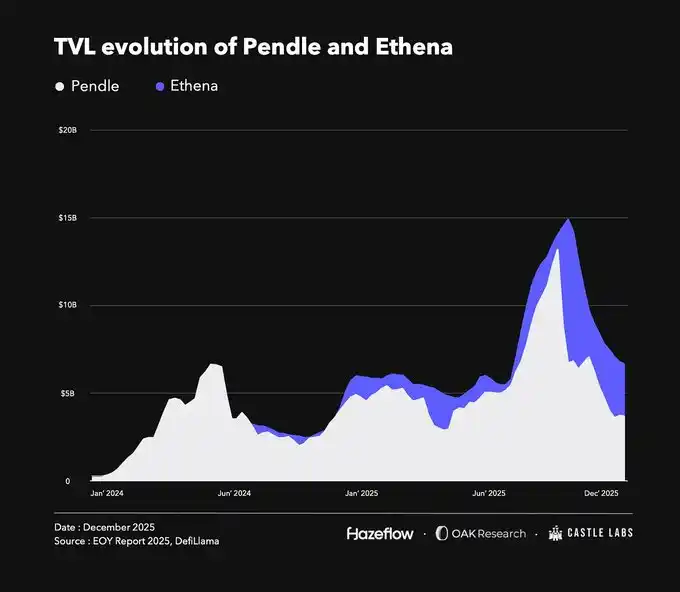

2025 fue el "año de los rendimientos", y en este sector, @pendle_fi fue sin duda el líder. Este protocolo descompone los activos generadores de rendimiento en principal (tokens PT) y rendimiento (tokens YT). La parte de rendimiento se puede negociar de forma independiente, mientras que el principal es reembolsable al vencimiento. Este diseño innovador, junto con colaboraciones con protocolos como @ethena_labs y @aave, impulsó el crecimiento de su TVL.

Cabe señalar que el TVL de Pendle actualmente no está en su máximo histórico, e incluso está por debajo de los niveles de principios de año, con el pico ocurriendo alrededor de mediados de septiembre. Esto se debió principalmente al lanzamiento de su cadena Plasma, que incentivó a los usuarios a migrar activos desde otras plataformas, causando una caída temporal en el valor bloqueado. Pero los fundamentos del protocolo siguen siendo sólidos, y Pendle ha consolidado su posición como una plataforma central de distribución de rendimientos.

Pendle también está expandiendo sus servicios de rendimiento a través del protocolo Boros. Boros tiene como objetivo cubrir o apalancar el riesgo de tasa de financiación mediante posiciones largas o cortas en Unidades de Rendimiento (YU). YU representa los rendimientos generados por 1 unidad de activo colateral desde su emisión hasta su vencimiento. Por ejemplo, 1 YU-ETH equivale a los rendimientos generados por 1 ETH de valor nominal hasta el vencimiento, una lógica similar a los tokens YT en Pendle.

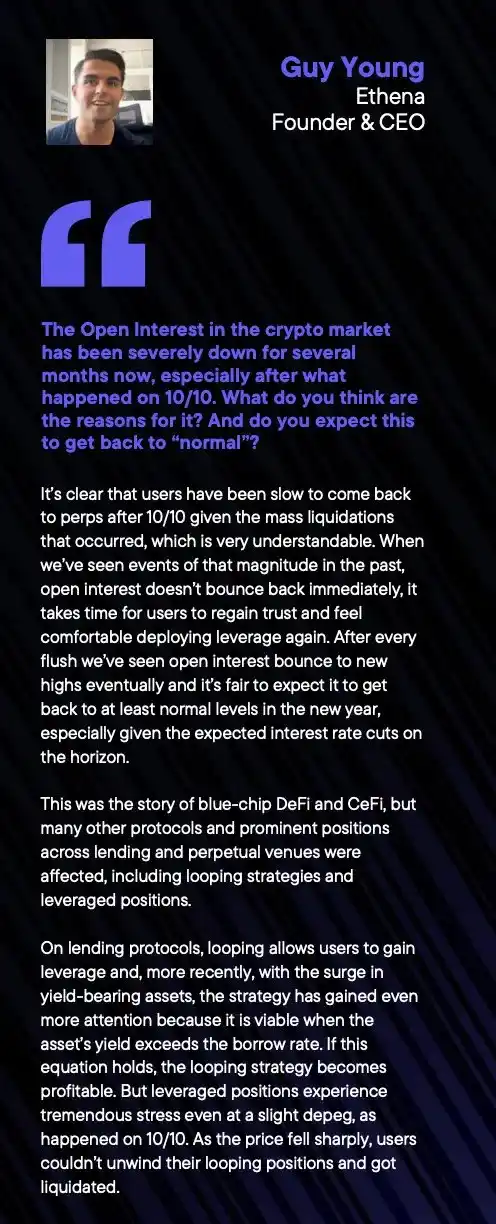

@ethena_labs fue otro punto destacado este año. Ethena ofrece una stablecoin sintética en dólares USDe, un activo generador de rendimiento que produce yield a través de trading de base. USDe está respaldado por activos volátiles como BTC, ETH y LST. Para mantener la neutralidad delta, Ethena cubre sus posiciones spot y simultáneamente abre posiciones cortas perpetuas como margen. Aunque la posición es delta neutral, genera rendimientos a partir de las tasas de financiación pagadas por los largos a los cortos en los contratos perpetuos.

Al igual que Pendle, Ethena experimentó una caída en el TVL en la segunda mitad del año. La principal disminución ocurrió después del evento de liquidación de octubre, cuando el TVL estaba en su punto máximo. La razón fue que USDe se despegó brevemente en @binance, lo que llevó a la liquidación de posiciones basadas en USDe y tuvo un efecto en cadena en el valor bloqueado. En realidad, USDe en sí no se despegó, y sus activos de reserva seguían seguros. La desvinculación en Binance se debió principalmente a la configuración del oráculo y a la baja liquidez del par de trading. En otras plataformas como Aave, donde el precio USDe/USDT utilizaba un precio de referencia codificado, las posiciones no se vieron afectadas.

El foso de Ethena es sólido y escalable. Recientemente se han centrado en un modelo de "stablecoin como servicio", emitiendo stablecoins personalizadas para casos de uso específicos, y han lanzado stablecoins nativas en colaboración con @megaeth, @JupiterExchange, @SuiNetwork, entre otros. Esto ayuda a capturar el valor que de otra manera fluiría fuera del ecosistema (por ejemplo, hacia Tether, Circle) de vuelta al protocolo y a la cadena. Tether y Circle obtienen ingresos anuales de miles de millones de dólares con su negocio de stablecoins, pero estos ingresos no revierten en las cadenas subyacentes y protocolos que utilizan sus stablecoins.

Además, Ethena también está expandiendo los casos de uso de su token, lanzando recientemente @hyenatrade, un DEX de contratos perpetuos con margen en USDe construido sobre el estándar HIP-3 de Hyperliquid. Su singularidad radica en que los traders pueden usar USDe como margen y obtener un APY considerable, mientras que el uso de otras stablecoins como margen no genera rendimientos.

Al expandir su negocio central y enriquecer los escenarios de aplicación, Ethena tiene el potencial de ampliar aún más su participación en el mercado de stablecoins en los próximos años.

Entre los protocolos exitosos, @HyperliquidX ha estado en lo más alto en varios indicadores este año. Tras la exitosa emisión de su token, se ha convertido en uno de los mejores lugares on-chain para trading de contratos perpetuos. El protocolo ha generado importantes ingresos y tarifas, todos utilizados para recomprar tokens, lo que ha impulsado un crecimiento significativo de su capitalización de mercado. Hyperliquid tiene como objetivo construir una infraestructura financiera integral y avanza constantemente con la actualización HIP-3 y el lanzamiento de HyperEVM.

Sectores exitosos

Podría decirse que los protocolos exitosos a menudo provienen de sectores de alto rendimiento. Los dos grandes sectores ganadores este año fueron los contratos perpetuos y las stablecoins, ambos han encontrado un encaje sólido con el mercado y la demanda sigue siendo fuerte.

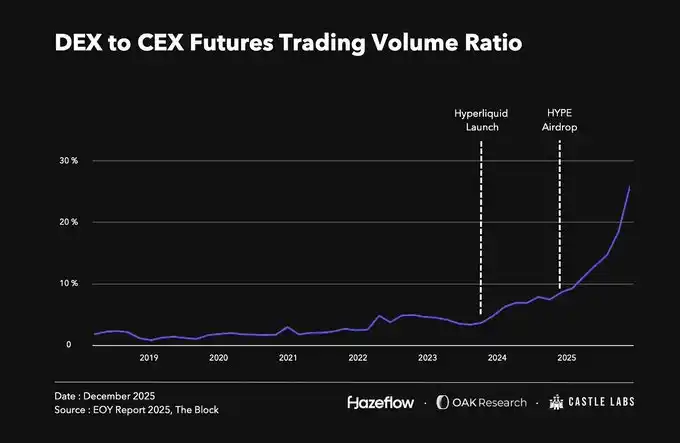

El trading de perpetuos ha sido durante mucho tiempo una parte importante del mercado cripto, con volúmenes de trading diarios de decenas de miles de millones de dólares. Pero antes de este año, la gran mayoría del volumen ocurría en exchanges centralizados (CEX). Este panorama comenzó a cambiar con el gran airdrop de Hyperliquid a fines de 2024, que reavivó el interés en los perpetuos on-chain, y la competencia se intensificó. Hasta la fecha, el volumen de trading de perpetuos en DEX ha alcanzado un máximo histórico de aproximadamente el 18% del volumen en CEX. Actualmente, numerosos protocolos como @Lighter_xyz, @Aster_DEX, @extendedapp, @pacifica_fi están entrando en este espacio, compitiendo por la creciente participación del trading de perpetuos on-chain.

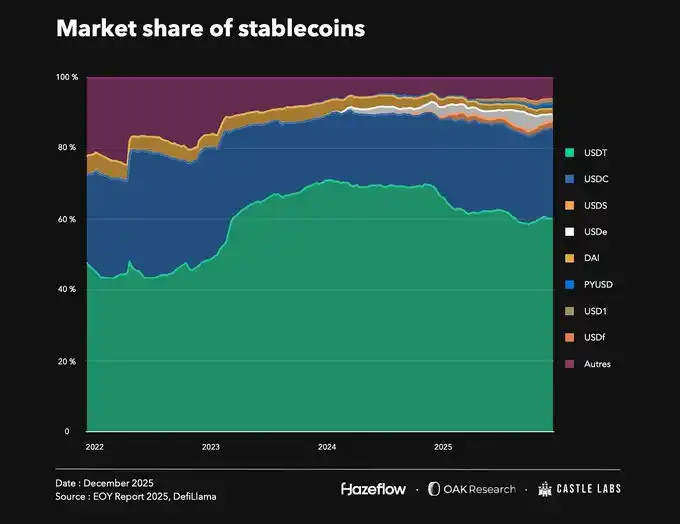

Otro sector exitoso es el de las stablecoins, cuya capitalización de mercado continúa aumentando. La capitalización de mercado total de las stablecoins es actualmente de aproximadamente 309.000 millones de dólares, en comparación con los 200.000 millones de principios de año, un aumento de más del 50%. Durante años, la demanda de stablecoins solo ha aumentado, y la existencia de más de 300 emisores también indica una competencia cada vez más feroz.

A pesar de la gran cantidad de emisores, el mercado sigue estando dominado por @Tether_to (USDT) y @circle (USDC), que juntos poseen el 85% de la cuota de mercado, seguidos por protocolos como Ethena (USDe) y @SkyEcosystem (USDS). Con su ventaja de ser los primeros y una profunda integración on-chain, Tether y Circle mantienen su dominio en medio de la afluencia constante de nuevos actores.

Este dominio también conlleva un problema: una gran cantidad de valor fluye desde los ecosistemas nativos hacia entidades externas. En los últimos 30 días, Tether y Circle, gracias a su amplio uso en diversas cadenas y protocolos, generaron ingresos de aproximadamente 700 millones y 240 millones de dólares, respectivamente. Para abordar esta fuga de valor, Ethena lanzó el modelo "stablecoin como servicio", ayudando a las blockchains a retener el valor creado dentro de sus ecosistemas. Sin embargo, desbancar a Tether y Circle sigue siendo muy difícil, ya que están profundamente integrados en la infraestructura de todo el ecosistema cripto.

El evento de liquidación de octubre

El evento de liquidación de octubre (también conocido como "prueba de estrés cripto") ocurrió el 10 de octubre, resultando en la liquidación de más de 19 mil millones de dólares en activos. El desencadenante directo fue el anuncio de Trump de imponer aranceles del 100% a China, en respuesta a las restricciones chinas a la exportación de tierras raras y la ampliación de las medidas de control de exportaciones. Semanas después, la filtración de un memorándum interno de JPMorgan, que sugería que Strategy podría ser eliminado del índice MSCI, exacerbó aún más el pánico del mercado.

Esto provocó una caída en los precios de todos los activos. BTC y ETH cayeron un 23% y un 33% desde sus máximos, respectivamente. La capitalización de mercado total de las cripto se redujo desde aproximadamente 4,24 billones de dólares alrededor del 10 de octubre hasta 3,16 billones de dólares al momento de escribir este artículo, una caída del 25%.

En plataformas como Binance, la stablecoin generadora de rendimiento USDe de Ethena se despegó debido al uso del precio spot del exchange (con baja liquidez), lo que llevó a la liquidación injusta de las posiciones de los usuarios. El exchange finalmente compensó a los usuarios afectados con más de 280 millones de dólares, involucrando activos como BNSOL y WBETH.

Los protocolos de préstamo DeFi se comportaron de manera robusta durante este evento, ejecutando liquidaciones según lo previsto, con muy pocas deudas incobrables. Protocolos como @Aave, @Morpho, @0xFluid, @eulerfinance liquidaron colectivamente más de 260 millones de dólares en activos, con una tasa de deuda incobrable extremadamente baja.

Aunque los blue chips de DeFi y CeFi resistieron la prueba, muchas otras estrategias de apalancamiento en protocolos y plataformas de préstamos y perpetuos (especialmente el préstamo recurrente) sufrieron grandes pérdidas.

En los protocolos de préstamo, las estrategias de préstamo recurrente permiten a los usuarios obtener apalancamiento. Recientemente, con la popularidad de los activos generadores de rendimiento, esta estrategia ha ganado atención, ya que es rentable cuando el rendimiento del activo supera la tasa de interés del préstamo. Pero durante una alta volatilidad del mercado, incluso un pequeño despegue puede ejercer una gran presión sobre las posiciones apalancadas. Cuando los precios se desplomaron el 10 de octubre, muchos usuarios no pudieron cerrar sus posiciones a tiempo y finalmente fueron liquidados.

Aunque el apalancamiento causó muchas pérdidas, casos como Stream Finance fueron particularmente destacados, advirtiéndonos que perseguir ciegamente rendimientos demasiado altos no es una sabia decisión. Lo analizaremos en detalle en la siguiente sección.

¿Son realmente estables las stablecoins? El caso de Stream Finance

En el cuarto trimestre de este año, varias stablecoins con mecanismos defectuosos colapsaron. Podrían haber durado más, pero el evento de liquidación de octubre liquidó algunos de estos activos estables excesivamente apalancados. Los más grandes y de mayor alcance fueron xUSD (Stream Finance) y deUSD (Elixir), que estaban interconectados y finalmente colapsaron juntos.

Tomando Stream Finance como ejemplo, esencialmente vendían una "stablecoin" xUSD sobreapalancada y con colateral insuficiente. Cuando un usuario depositaba collateral, el protocolo acuñaba xUSD, convertía el depósito del usuario en la stablecoin de alto rendimiento deUSD de Elixir, y luego lo depositaba en protocolos de préstamo como Euler o Morpho.

Al pedir prestado contra el collateral, no realizaban un ciclo simple, sino que acuñaban más xUSD, inflando su oferta a más de 7 veces el collateral real, con solo 1,9 millones de dólares en collateral verificable de USDC respaldando 14,5 millones de xUSD.

Además, el protocolo tenía exposiciones de riesgo off-chain desconocidas para los usuarios. Durante el evento de liquidación del 10 de octubre, sus principales posiciones off-chain también fueron liquidadas, causando el colapso del protocolo con pérdidas de 93 millones de dólares, tras lo cual cerraron los retiros. El cierre de retiros provocó pánico entre los tenedores de xUSD, que vendieron sus activos en mercados secundarios con poca liquidez, haciendo que el token se despegara rápidamente. Poco después, deUSD de Elixir también se despegó, pero el protocolo logró gestionar los reembolsos para la mayoría de los usuarios.

Todas las bóvedas y administradores expuestos a estas stablecoins en protocolos de préstamo como Euler y Morpho sufrieron pérdidas. Incluso algunos protocolos generaron deuda incobrable porque utilizaban oráculos de precio fijo, que codificaban el precio de estos activos en 1 dólar incluso cuando ya se habían despegado. No existe una solución perfecta para fijar el precio de tales activos; los protocolos podrían usar oráculos de prueba de reservas, pero el collateral para stablecoins como xUSD a menudo está sobreapalancado u opaco. En última instancia, los usuarios que participan en operaciones de tan alto APY deben entender: es una inversión de alto riesgo, investiguen con cuidado.

Volviendo a lo básico: Los ingresos son lo primero

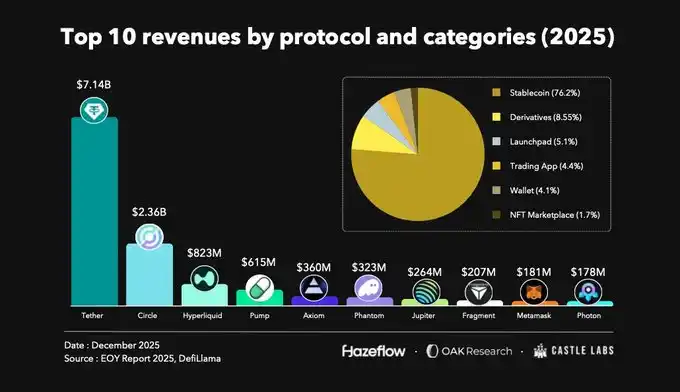

Los ingresos son la base de cualquier negocio. Si un protocolo puede ganar dinero y tiene un buen mecanismo para devolver valor a los tenedores de tokens, todos se benefician. Por supuesto, la realidad suele ser más compleja, y los tenedores de tokens a menudo salen perdiendo. Antes de hablar de la acumulación de valor, echemos un vistazo a las principales fuentes de ingresos de la industria cripto.

Mirando los diez protocolos principales por ingresos del último año, los emisores de stablecoins contribuyeron con aproximadamente el 76% de los ingresos, seguidos por derivados, plataformas de lanzamiento (launchpads), aplicaciones de trading, etc.

Las stablecoins siempre han sido el negocio más rentable en cripto debido a su amplia aplicación, son la base de DeFi y el canal principal para que el dinero entre y salga del ecosistema. En segundo lugar, los derivados y las plataformas de lanzamiento también contribuyen con una parte significativa de los ingresos.

En el último año, Tether y Circle combinados generaron ingresos de 9.800 millones de dólares, y continúan manteniendo una escala similar. Justo detrás están Hyperliquid y Jupiter en el sector de derivados, que juntos generaron ingresos de aproximadamente 1.100 millones de dólares.

Además de estos sectores establecidos, protocolos como Pumpdotfun también tienen flujos de ingresos sostenibles. Es notable que algunos de los protocolos en la lista se lanzaron el año pasado, relativamente nuevos, lo que refleja que el mercado está dispuesto a probar alternativas emergentes. Al mismo tiempo, los incentivos son cruciales para el rendimiento inicial de un protocolo y para atraer usuarios, y pueden hacer que los usuarios se queden debido a sus características distintivas.

Antes de esto, uno de los protocolos DeFi más grandes, Uniswap, no había podido vincular directamente sus ingresos con su token debido a restricciones regulatorias. La propuesta quemó 100 millones de tokens UNI del tesoro, equivalente a la cantidad que se habría quemado si las tarifas del protocolo se hubieran habilitado desde el principio. Simultáneamente, habilitó formalmente las tarifas del protocolo y utilizó estas tarifas para quemar continuamente tokens UNI, y dejó de cobrar tarifas por su interfaz frontal, wallet y API.

Esto significa que el crecimiento del protocolo estará más directamente vinculado al valor del token de gobernanza. Cada vez más proyectos están prestando atención a esta alineación de valor, tratando de dirigir más valor hacia los tenedores de tokens.

Las recompras se convierten en una estrategia principal

En el pasado, el rendimiento de los tokens cripto dependía en gran medida del marketing, y los usuarios generalmente no prestaban mucha atención al modelo económico del protocolo. Esto podría haber sido beneficioso para los especuladores a corto plazo, pero era insostenible a largo plazo, y muchos tenedores de tokens finalmente no pudieron salir. Hoy en día, el modelo económico y los ingresos reales del protocolo son centrales para medir el valor, y ya no dependen únicamente del hype del mercado.

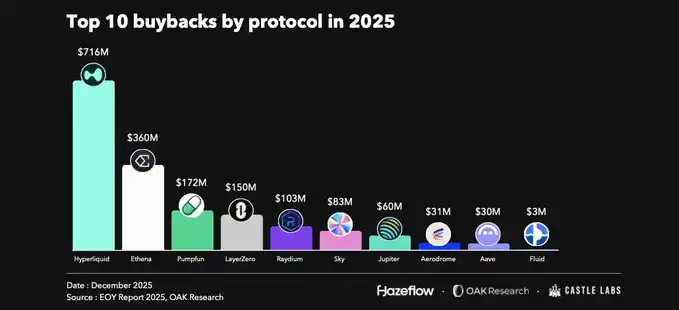

Un importante impulsor de este cambio fue el lanzamiento del token HYPE y su mecanismo de acumulación de valor. El protocolo inyecta el 99% de sus ingresos en un fondo de ayuda, utilizado para recomprar tokens HYPE en el mercado, lo que reavivó el interés en el sector de los perpetuos; Hyperliquid estableció un estándar muy alto. Estas recompras proporcionaron un fuerte soporte de precio para el token HYPE, facilitando su apreciación.

No solo Hyperliquid, protocolos blue chip de DeFi como Aave, Maple, Fluid también han iniciado programas de recompra. La recompra es una buena manera de compartir los ingresos con los tenedores de tokens, pero requiere que el protocolo tenga una fuente de ingresos sostenible. Por lo tanto, la recompra es más adecuada para protocolos maduros; para los nuevos protocolos, el enfoque temprano debería estar en el crecimiento mismo.

Desde el inicio de su programa de recompra en abril, Aave ha utilizado aproximadamente 33 millones de dólares para recompras.

De manera similar, Fluid también ha completado recompras por aproximadamente 3 millones de dólares desde octubre, devolviendo sus ingresos directamente a los tenedores de tokens.