El 11 de octubre, el principal actor del sector de YBS (stablecoins con rendimiento) USDe se desvinculó en Binance, el mayor exchange de criptomonedas offshore del mundo, desencadenando liquidaciones en cascada y estableciendo un récord histórico en el mercado de trading de criptomonedas por el mayor volumen de liquidaciones (estimado conservadormente en 190 mil millones de dólares). "El colapso de las criptomonedas" se convirtió instantáneamente en un titular candente para los principales medios de comunicación globales.

Pero como profesionales, necesitamos despejar el ruido y las nubes creadas por los medios masivos, que adoran inventar historias que la gente quiere escuchar, y llegar a la esencia de la desvinculación del YBS del 11 de octubre: una súper exposición del riesgo de cola de una compleja ingeniería financiera, de la cual aprender cómo los modelos complejos, el alto apalancamiento, la liquidez, el riesgo sistémico y la excesiva confianza se combinan para convertirse en una manzana del Edén que racionalmente destruye la autoestima humana.

USDe: Una creación de la estética racionalista de la ingeniería financiera

Antes de que Crypto se rebajara a ser la próxima infraestructura financiera de Estados Unidos, la legitimidad de Crypto se basaba en la creación puramente matemática y racional de una moneda destinada a garantizar la libertad individual.

Tras el fracaso del experimento monetario de la era de las monedas PoW de la primera ronda del ciclo de innovación tecnológica, y el colapso a nivel de sistema de las stablecoins algorítmicas de la era de los tokens de contratos inteligentes de la segunda ronda, los profesionales de Crypto de la tercera ronda del ciclo de innovación tecnológica aún no pueden contener su deseo creativo de emular a los dioses para crear una nueva stablecoin paradigmática: la stablecoin sintética respaldada por rendimientos reales, YBS.

A diferencia del optimismo utópico de las stablecoins algorítmicas (prohibidas por las leyes globales de regulación de cripto promulgadas recientemente), que son una simple abstracción matemática y una contratización inteligente del mecanismo de emisión monetaria de la Fed, el YBS, desde la idea original de Nakadollar propuesta por Arthur Hayes en su blog de 2023 "Dust on Crust", ha sido un sistema financiero complejo construido sobre el racionalismo de la ingeniería financiera.

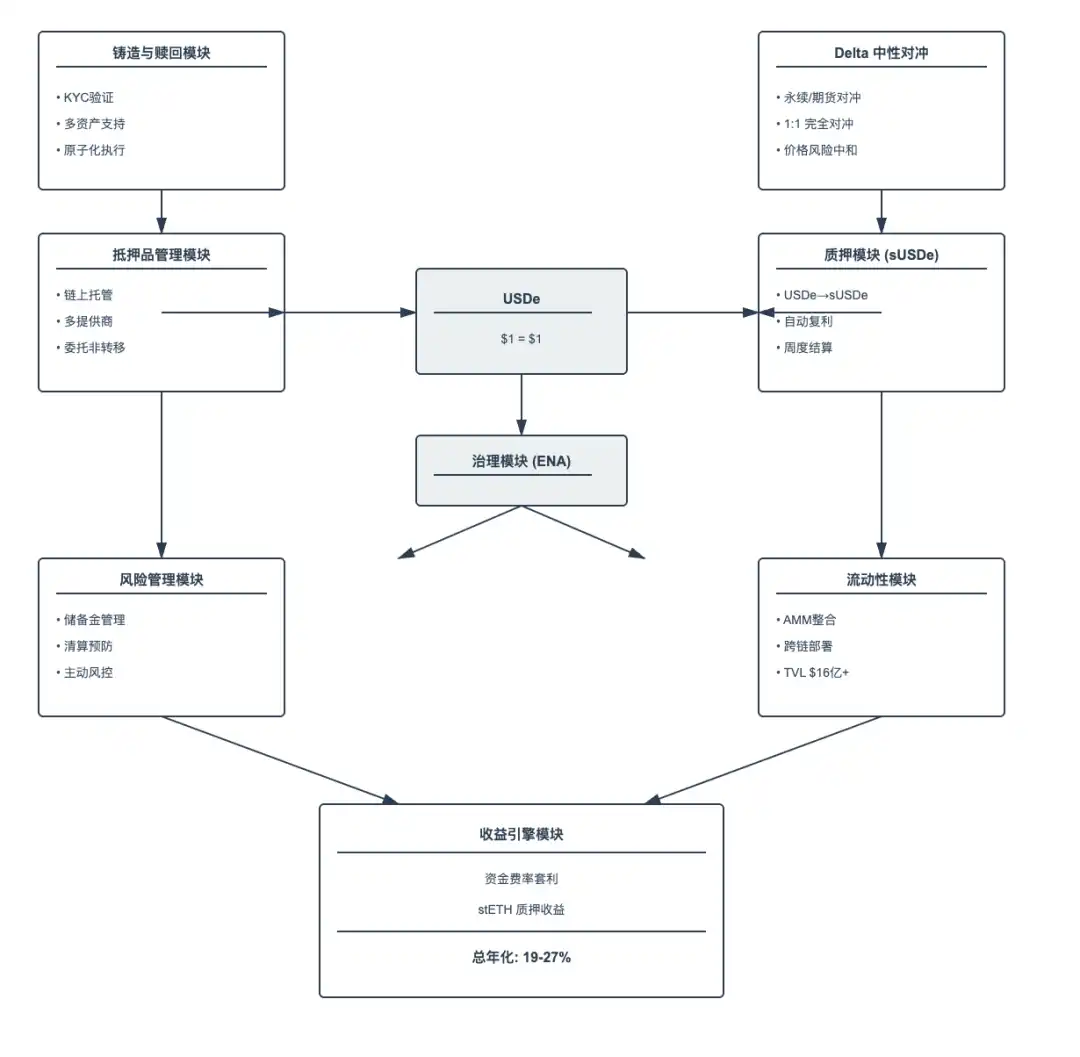

Tomando como ejemplo USDe, del protocolo Ethena, creado inspirado por Arthur Hayes, construye un protocolo de dólar sintético que no depende ni de reservas fiduciarias ni de sobrecolateralización con activos nativos de Crypto, compuesto por módulos de acuñación y canje, un módulo de estrategia delta neutral nativa de Crypto, un módulo de gestión de garantías, un módulo de staking (sUSDe), un módulo de gestión de riesgos, un módulo de pool de liquidez, un módulo de motor de rendimiento y un módulo de gobernanza.

Fuente: Pharos Research

La metodología de producto de USDe es capturar rendimientos reales a través de mercados de derivados y coberturas especializados, introduciendo al mismo tiempo múltiples capas de control de riesgos (como ausencia de apalancamiento excesivo, dispersión de posiciones, fondo de reserva) para mantener la estabilidad del sistema, y luego anidar como Lego con protocolos DeFi como AAVE, Pendle, Morpho para aumentar el APY (rendimiento porcentual anual) y lograr crecimiento de escala.

Pongamos un ejemplo simple: cuando el usuario A deposita 1 stETH (valorado en $3,000), Ethena abre una posición corta de $3,000 en contratos perpetuos de ETH en el mercado de derivados. Si ETH sube a $3,300, el spot gana +$300, la corta pierde -$300, valor neto = $3,000; si ETH cae a $2,700, el spot pierde -$300, la corta gana +$300, valor neto = $3,000, Delta del sistema = 0. Y el protocolo Ethena, con teóricamente 0 exposición al riesgo, puede capturar el siguiente triple rendimiento real:

Funding Rate - En mercados alcistas, la tasa de funding (generalmente APY 10-30%) que pagan los largos en contratos perpetuos a los vendedores en corto.

Rendimiento por staking - El yield inherente de activos como stETH (~3-5%)

Rendimiento por base - El alpha adicional proveniente de la prima de los futuros.

Como se muestra en el gráfico anterior, el APY real de USDe puede alcanzar hasta el 27%, lo que es más atractivo que cualquier producto financiero tradicional. Cuando los mercados financieros funcionan en estado estable, la gente inventó un término inglés especial para USDe: "Internet Bond", y lo definió como un bono global en dólares sin necesidad de confiar en el sistema bancario.

En septiembre de 2025, la capitalización de mercado de USDe alcanzó los asombrosos 140 mil millones de dólares, convirtiéndose en la tercera stablecoin más grande del mundo después de USDT y USDC. Mientras tanto, Arthur Hayes proclamaba en público que USDe tenía un potencial de crecimiento de 51 veces más, pareciendo que el racionalismo de la ingeniería financiera estaba ganando una gran batalla en la industria Crypto.

La acumulación del ciclo de apalancamiento externo de USDe

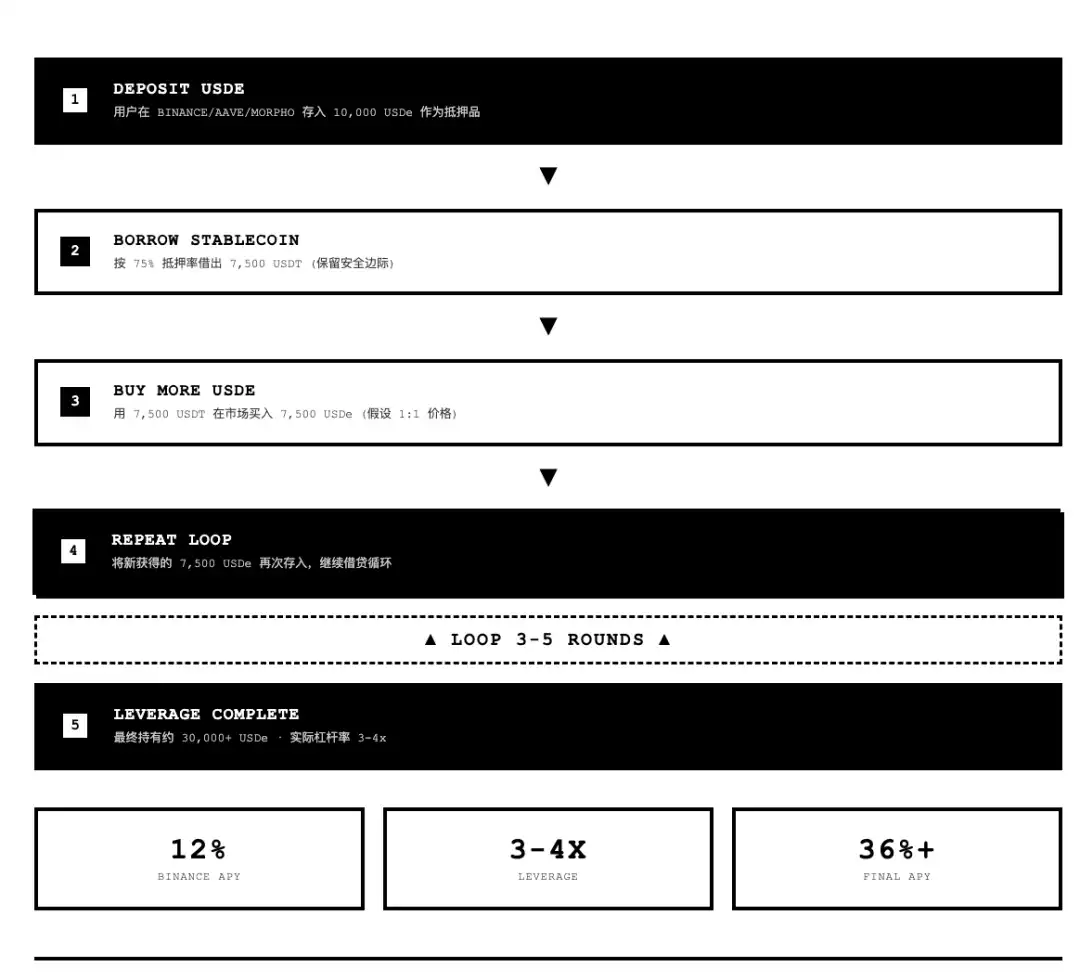

Dada la dolorosa experiencia histórica de la espiral de muerte de Lunar-UST, Ethena diseñó intencionadamente su arquitectura de protocolo para cortar los mecanismos de retroalimentación y refuerzo entre el activo y el pasivo internos, manteniendo el principio de no añadir su token nativo ENA a la lista de activos. La implementación del alto APY de USDe dependía principalmente del endeudamiento en ciclo externo por parte de los usuarios en protocolos DeFi como AAVE, Pendle, Morpho y CEX colaboradores.

Pero cuando el mercado Crypto entró en la fase final de su ciclo de cuatro años en 2025, y las stablecoins se convirtieron en el único sector que logró un crecimiento de escala positivo durante el año, la "captación de depósitos a alto interés" de las stablecoins se convirtió en la herramienta de crecimiento más efectiva para los protocolos DeFi y CEX en este mercado saturado. Estos comenzaron普遍mente a alentar y guiar a los usuarios a utilizar USDe para endeudamiento en ciclo externo a través de mecanismos de producto y propaganda de mercado.

Fuente: Pharos Research

El 22 de septiembre de 2025, el "intercambio número uno del universo", Binance, lanzó un programa de recompensas de 12% APY para USDe, permitiendo a los usuarios utilizar su función interna de préstamos para endeudamiento en ciclo, y confidentemente estableció la fuente del precio de liquidación para los préstamos de USDe como el precio del par de trading USDe-USDT de Binance, un único punto.

A diferencia de la excesiva confianza y falta de experiencia de Binance, los protocolos DeFi, que habían experimentado la gran ola de liquidaciones de la era posterior al DeFi Summer,普遍mente codificaron la fuente del precio de liquidación para préstamos de USDe como 1:1 o utilizaron servicios de oráculo con múltiples fuentes de datos de precios.

La credibilidad de la marca de Binance, el buen historial de vinculación de USDe y el sentimiento optimista de "Uptober" que impregnaba el mercado, hicieron que muchos usuarios tuvieran la ilusión fatal de que el 12% APY de USDe era un rendimiento libre de riesgo, y comenzaran a usar apalancamiento en ciclo de manera frenética impulsados por el FOMO del mercado. Atraídos por este plan, las existencias de USDe en Binance se dispararon de 30 mil millones a 50 mil millones de dólares.

De todo el pasivo del sistema USDe de 140 mil millones de dólares de valor, aproximadamente el 40% (≈56 mil millones) era la parte real cubierta delta, y el 60% restante (≈84 mil millones) estaba apilado en endeudamiento en ciclo con apalancamiento de 2-5x.

La embestida del cisne negro y la desvinculación de USDe

El 11 de octubre de 2025, a las 5:00 a.m. hora de Beijing, un sábado, Trump publicó en Truth Social: "A partir del 1 de noviembre, impondremos un arancel del 100% a los productos chinos."

La gran liquidación récord de 190 mil millones de dólares (estimación conservadora) en el mercado Crypto se desencadenó así.

Primera ola - Pánico normal (05:00-05:20): Venta masiva de activos de riesgo globales, fuerte desplome de los activos principales de Crypto, comenzaron liquidaciones a gran escala en contratos perpetuos, se barrieron los largos apalancados.

Segunda ola - Desequilibrio del sistema (05:20-05:43): La caída extrema superó el umbral, haciendo que la tasa de funding de los contratos perpetuos de los activos principales de Crypto se volviera negativa. Las ballenas de USDe comenzaron a vender en Binance, el precio del par USDe-USDT en Binance se deslizó de $1.00 a $0.9 y luego a $0.91......

Tercera ola - Rotura del dique (05:43-06:16): El precio del par USDe-USDT en Binance cayó por debajo de $0.82, que es el precio de liquidación forzosa para el préstamo en ciclo de 5x, desencadenando así un maremoto de liquidación en todo el sistema:

Fase 1: USDe cae a $0.82

→ Se activa la liquidación del préstamo en ciclo 5x

Fase 2: El motor de liquidación comienza a vender USDe para pagar la deuda en USDT

→ USDe cae a $0.75

Fase 3: Se activan más liquidaciones

→ Los préstamos en ciclo 3x y 4x comienzan a explotar

Fase 4: La liquidez se agota por completo

→ USDe cae instantáneamente a $0.6567

Fase 5: La liquidación en cascada se descontrola

→ Los mecanismos ADL y de cuenta unificada alimentan una superoleada de venta de garantías de USDe

Todo el proceso tomó 23 minutos.

Imagina que eres un usuario de Binance que amplió el rendimiento anual del 12% al 48% mediante préstamos en ciclo. Tus amigos pensaban que eras un genio. Tú también lo pensabas. Sin embargo, en 90 minutos en la madrugada del 11 de octubre de 2025, el saldo de tu cuenta pasó de seis cifras a cero.

En esta tormenta perfecta hay un detalle fascinante: el mismo activo, al mismo tiempo, tenía realidades completamente diferentes on-chain y off-chain.

Durante todo el evento de desvinculación, la función de acuñación/canje de USDe nunca se interrumpió, el protocolo mantuvo un estado de sobrecolateralización y las posiciones de cobertura Delta funcionaron con normalidad. Esto no fue un colapso del protocolo Ethena, sino un colapso de la estructura de mercado específica de Binance.

Qué aprendimos de esta tormenta perfecta

Crypto promete innovación sin permisos, finanzas descentralizadas y confianza impulsada por las matemáticas, pero la realidad de Crypto debe aceptar las restricciones de las leyes financieras del mundo real. En esta tormenta perfecta de desvinculación de USDe, fuimos testigos de cómo factores como modelos complejos, alto apalancamiento, liquidez, riesgo sistémico y exceso de confianza interactúan para causar el colapso de un sistema.

Aunque el protocolo Ethena demostró en este súper evento la solidez y capacidad de resistencia de su sistema de ingeniería financiera, su equipo, impulsado por la codicia de los beneficios y el deseo de crecimiento, permitió tácitamente e incluso alentó activamente a que el mercado viera los productos de rendimiento DeFi de alto riesgo como ahorros sin riesgo, fomentando la acumulación del ciclo de apalancamiento externo de USDe, lo que se convirtió en la semilla que incubó esta tormenta perfecta y que finalmente se volvió contra el TVL del protocolo y la confianza del mercado.

Una stablecoin no es moneda fiduciaria, no es un CBDC, no tiene curso legal forzoso, su esencia es un token de prueba de participación anclado a 1 dólar, que permite a los tenedores canjear la garantía correspondiente. La estabilidad de una stablecoin proviene de la estabilidad del mecanismo (si el protocolo puede mantener la vinculación en todas las condiciones de mercado), la estabilidad de la liquidez (si el mercado puede proporcionar suficiente profundidad bajo presión) y la estabilidad de la confianza (si los usuarios confían en su desempeño durante una crisis).

La única lección que la humanidad aprende de la historia es que la humanidad nunca aprende lecciones. La humanidad es como un agente de aprendizaje por refuerzo que, mediante recompensas positivas intensas, aprendió rápidamente la estrategia codiciosa de "alto apalancamiento + cobertura compleja = alto rendimiento", pero debido a que las recompensas negativas son demasiado escasas, extremas y tardías, no puede actualizar completamente su estrategia, lo que lleva a repetir el mismo error fatal en diferentes épocas y mercados.

Contribución principal

Autor: NingNing

Revisión: Colin Su, Grace Gui, Owen Chen, FangHan

Diseño: Alita Li