Original | Odaily Planet Daily (@OdailyChina)

Autor | Golem (@web3_golem)

El 6 de abril, Polymarket anunció que realizará una gran actualización de su plataforma en las próximas 2 a 3 semanas, que incluirá la actualización tanto de CTF como de CLOB a V2, y el cambio del colateral de la plataforma de USDC.e a la stablecoin nativa Polymarket USD.

Según la descripción oficial, Polymarket USD está respaldado 1:1 por USDC. Para la mayoría de los usuarios, la transición de USDC.e a Polymarket USD será fluida; el frontend la manejará automáticamente y los usuarios solo necesitarán hacer clic para confirmar. Para usuarios avanzados y operadores que solo usan API, el proceso de transición podría ser un poco más complejo, pero tampoco presentará dificultades. Deberán utilizar la función wrap() del contrato de acceso de colateral para encapsular sus USDC o USDC.e en Polymarket USD.

En apariencia, Polymarket simplemente está cambiando el colateral de negociación en el backend. Con el crecimiento de la plataforma, continuar usando USDC.e era un riesgo potencial. En febrero de este año, Circle y Polymarket ya habían anunciado que migrarían el USDC.e puenteado a USDC nativo; ahora solo están avanzando con la cooperación según lo planeado.

Pero Polymarket no optó por introducir directamente USDC nativo para reemplazar a USDC.e, sino que le añadió una capa adicional, con el objetivo de acumular USDC en su propio pool de fondos. El nombre de esta capa es Polymarket USD. Por lo tanto, la aparición de Polymarket USD definitivamente cuenta como un "One more thing" (Nota de Odaily: One more thing es un clásico de las keynote de Apple, que hoy simboliza el acto final de una empresa, acciones que revolucionan la industria, etc.).

Polymarket obtiene el poder de acuñación

El primer nivel de significado de esto es que Polymarket puede acumular fondos de usuarios.

Antes, el dinero que los usuarios depositaban en Polymarket se convertía en USDC.e. Se puede entender que Polymarket era un enorme centro de negociación que solo se encargaba de emparejamiento, fijación de precios y liquidación. El dinero fluía a través de él, pero el dinero en sí no pertenecía a su sistema; Polymarket no era la cámara de compensación.

Pero pronto esto cambiará. Al cambiar USDC.e por Polymarket USD, Polymarket podrá extender su mano hacia ese dinero que originalmente solo estaba "de paso". Como dijo oficialmente Polymarket, la experiencia diaria del usuario no cambiará, pero la ruta de liquidación subyacente en la cadena ha sido alterada. Este cambio es comparable a la transición de un exchange de depender de una cámara de compensación de terceros a construir su propio centro de liquidación.

Polymarket USD está respaldado 1:1 por USDC, lo que significa que, en el futuro, por cada Polymarket USD en el mercado, habrá un USDC correspondiente en el pool de fondos de Polymarket. Actualmente, en Polymarket, cada par de participaciones Sí/No tiene respaldo de USDC.e. Cuando un jugador apuesta o liquida, el USDC.e también fluye en la cadena. Pero al cambiarlo por Polymarket USD, aunque este último también fluirá en la cadena con las operaciones del usuario, el USDC en el pool de fondos de Polymarket no se moverá en absoluto. Por lo tanto, siempre que los usuarios no vengan a redimir, este dinero prácticamente pertenecerá a Polymarket.

Polymarket pasó de ser un caso de uso de una stablecoin a tener, a la inversa, el poder de acuñación en la cadena. Polymarket USD redirige los activos de los usuarios del "mar abierto" al "lago interno" de Polymarket. Una vez que los fondos comienzan a acumularse, Polymarket ya no es solo una plataforma de predicciones, y su modelo de negocio ya no depende solo de las comisiones por transacciones, porque puede comenzar a jugar el juego más antiguo de los mercados financieros: el de "dinero genera dinero".

Aumentar los canales de ingresos de Polymarket

El segundo nivel de significado de esto es la expansión del negocio de Polymarket.

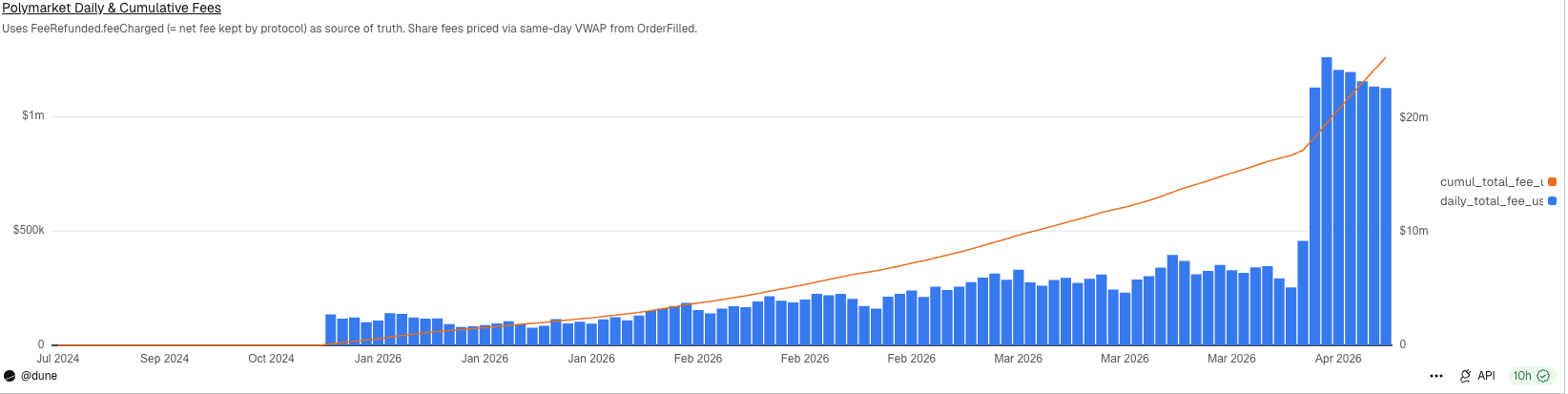

Actualmente, el modelo de negocio del mercado de predicciones es simple: cobrar comisiones por transacciones. Después de que Polymarket ajustó su mecanismo de comisiones el 30 de marzo (Nota de Odaily: amplió las categorías sujetas a tarifas taker, además de Crypto y Sports, para incluir Finance, Politics, Economics, Culture, Weather, etc.), sus ingresos diarios por comisiones superaron el millón de dólares.

Ingresos diarios por comisiones de Polymarket

Aunque son considerables, aún no son suficientes para satisfacer la ambición de Polymarket. Si bien el mercado de predicciones es actualmente el sector más popular, su modelo de negocio no tiene un techo muy alto, su ventaja competitiva es bastante única (permisos regulatorios) y la fidelidad de los usuarios no es extremadamente alta. En la situación actual donde todos están haciendo mercados de predicción, ¿cómo puede Polymarket garantizar que no será superado por sus competidores en el futuro?

La respuesta que da ahora es: no solo facilito transacciones, sino que también puedo poner a trabajar el dinero de los jugadores.

Desde la esencia comercial, lo más atractivo de las stablecoins en los últimos años nunca ha sido la rapidez de pago y transferencia, sino la máquina impresora de dinero, discreta pero muy rentable, que representan los ingresos por los activos de reserva. En 2025, la gran mayoría de los ingresos de Circle aún provenían de los ingresos por reservas. Polymarket entendió este modelo, por eso lanzó Polymarket USD.

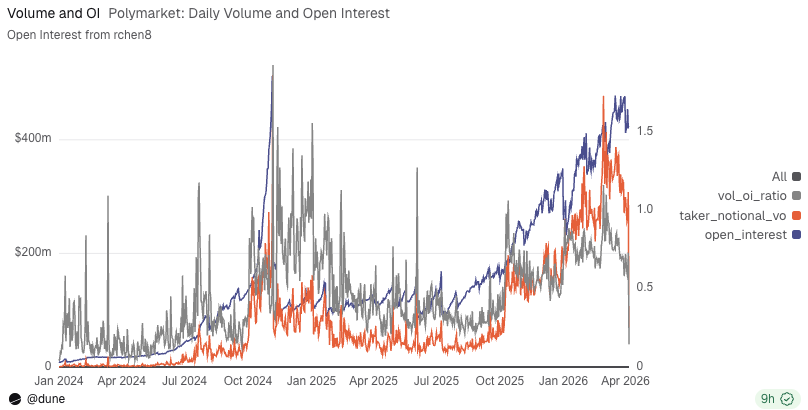

Según datos de Dune, el valor de los contratos abiertos en la plataforma de Polymarket supera los 400 millones de dólares. Si todo este dinero se convirtiera en Polymarket USD, Polymarket solo tendría que depositar el USDC subyacente utilizado como colateral en la cuenta institucional de Circle o ponerlo en un protocolo de bonos del Tesoro estadounidense. Con una tasa de interés libre de riesgo del 4% al 5%, podría ganar decenas de millones de dólares en "intereses" cada año sin hacer nada.

El fundador de Defillama, 0xngmi, fue directo al publicar que las billeteras de usuarios de Polymarket contienen aproximadamente 1250 millones de dólares. Si se quedaran con estos ingresos por intereses, según las tasas actuales, obtendrían 54 millones de dólares adicionales en ingresos anuales. Incluso Polymarket podría participar en productos financieros DeFi con APY más altos, convirtiendo los fondos estancados en la plataforma de predicción en apalancamiento vivo, y luego devolviendo los rendimientos al vencimiento a los usuarios, haciendo una cobertura implícita para ellos.

Curva de OI y volumen de negociación diario de Polymarket

El mercado de predicciones tiene dos características naturales:一是 estancamiento de fondos, y二是 reconfiguración frecuente impulsada por eventos. El dinero de los usuarios no entra y sale en segundos como en un casino;要么要么 está en posiciones abiertas,要么要么 esperando en la cuenta el próximo evento, el próximo cambio en las probabilidades. Este tipo de dinero es ideal para ser reprocesado financieramente, y para los usuarios también hay una hermosa excusa:提高提高 la eficiencia del capital.

Por supuesto, Polymarket aún no ha anunciado públicamente que, tras el lanzamiento de la stablecoin, definitivamente extraerá rendimientos o hará gestión financiera en cadena. Pero este camino es casi natural. Siempre que la escala de Polymarket USD crezca en el futuro,天然天然 tendrá espacio para gestionar rendimientos, expandir colateral y crear combinaciones financieras dentro de la plataforma.

Hace algún tiempo, la "Ley CLARITY" fue objeto de rechazo por posiblemente prohibir que las empresas de cripto ofrezcan intereses sobre stablecoins a los usuarios. Si el resultado final de la controversia sigue siendo la prohibición, toda la演绎演绎 del potencial de Polymarket USD se desvanecerá. Pero el 6 de abril, según informaron medios estadounidenses, las分歧分歧 centrales entre la industria cripto y la banca sobre el mecanismo de rendimiento de las stablecoins podrían estar cerca de resolverse. Aunque los detalles aún no se han divulgado, las expectativas generales son optimistas, y la "Ley CLARITY" podría entrar en la fase de审议审议 del comité a finales de abril.

Así que,千万别千万别 pienses que Polymarket está lejos de esto.

Polymarket obtiene el poder de distribución de USDC

El lanzamiento de la stablecoin por parte de Polymarket tiene un tercer nivel de significado: obtener el poder de distribución de USDC.

Hoy, Polymarket sigue siendo un gran canal de distribución dentro del ecosistema USDC. Circle proporciona USDC nativo, Polymarket distribuye USDC, y ambos colaboran armoniosamente. Polymarket está en un momento de gran impulso, sin duda las reservas de USDC acumuladas en su plataforma serán cada vez mayores en el futuro, incluso podrían convertirse en un canal de distribución tan importante como Coinbase. Cuando eso suceda, la relación entre Polymarket y Circle también podría cambiar.

Una realidad en el mundo de las stablecoins es que el poder de emisión es tan importante como el poder de distribución, por eso Coinbase puede llevarse más de la mitad de los ingresos por reservas de Circle. Por lo tanto, en el futuro, cuando Polymarket se convierta en un canal de distribución importante para USDC, inevitablemente también obtendrá poder de negociación, y tendrá derecho a llevarse una gran proporción de los ingresos por reservas. Incluso, cuando Polymarket USD esté lo suficientemente maduro, podría explorar stablecoins respaldadas por múltiples reservas, y no depender exclusivamente de USDC.

Por eso creo que Polymarket USD no es una actualización ordinaria para Polymarket, sino una actualización de identidad. Polymarket pasará de ser una "plataforma que cobra comisiones por la volatilidad de eventos" a evolucionar hacia una plataforma que también "organiza y liquida alrededor del dólar".

El primero es la lógica del casino, el segundo es la lógica del banco.

La ventaja competitiva de Polymarket, por lo tanto, tiene una capa más. Sigue manteniendo la bonita narrativa de que la información es el mercado, de fijar precios a los hechos de forma anticipada. Pero en cuanto al modelo de negocio, se está moviendo sigilosamente hacia un lugar más importante, ya no se conforma con ser el flujo superficial del mercado, ya no se conforma con atraer usuarios solo con probabilidades, y ya no se conforma con dejar la parte más jugosa de la cadena de valor (los ingresos por reservas de activos) en manos de otros.