Autor: @intern_cc, KOL de criptomonedas

Compilado por: Felix, PANews

Se espera que las opciones de criptomonedas se conviertan en el instrumento financiero icónico de 2026, gracias a la convergencia de tres grandes tendencias: el aplastamiento de los rendimientos tradicionales de DeFi debido al "apocalipsis de los rendimientos", una nueva generación de productos "de entrada" simplificados que abstraen las opciones en interfaces de un solo clic, y la validación institucional tras la adquisición de Deribit por parte de Coinbase por 2900 millones de dólares.

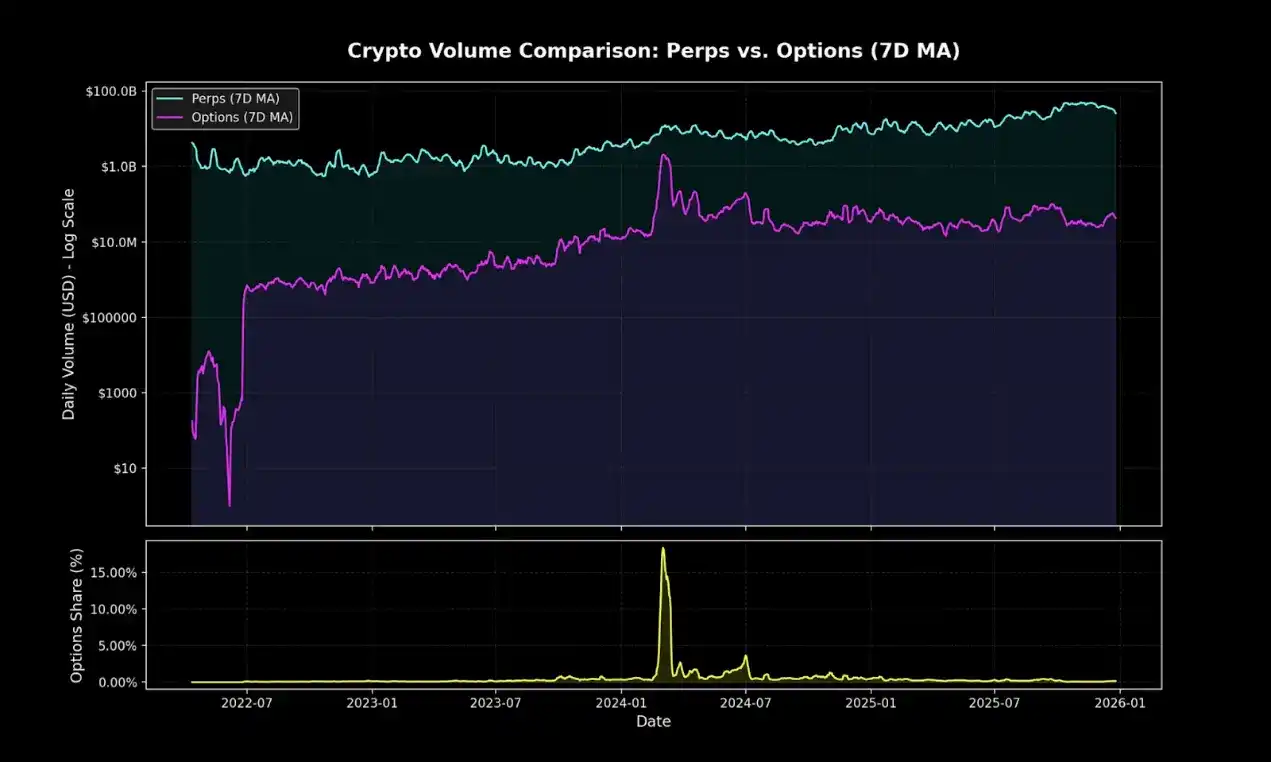

Aunque las opciones on-chain actualmente representan solo una pequeña parte del volumen de operaciones con derivados de criptomonedas, los contratos perpetuos aún dominan abrumadoramente el mercado. Esta brecha es idéntica a la situación de las opciones en TradFi antes de que Robinhood las popularizara.

Polymarket procesó 9000 millones de dólares en operaciones en 2024 al reempaquetar opciones binarias respaldadas por un marketing excelente. Si la demanda del mercado minorista por apuestas probabilísticas se confirma, ¿podrían las opciones de DeFi lograr la misma transformación estructural? Cuando la infraestructura y la dinámica de rendimientos finalmente se alineen, la ejecución decidirá si las opciones superan el cuello de botella o permanecen como una herramienta de nicho.

El fin de los ingresos pasivos

Para entender por qué las opciones de criptomonedas podrían explotar en 2026, primero hay que entender: lo que está muriendo.

Durante casi cinco años, el ecosistema cripto floreció, un período que los analistas del mercado recordarán retrospectivamente como la edad de oro de las "ganancias para perezosos", donde los participantes obtenían altos rendimientos ajustados al riesgo con poca o ninguna operación compleja o gestión activa. Los ejemplos emblemáticos no fueron complejas estrategias de opciones, sino arbitrajes simples y directos como la minería de emisión de tokens, estrategias de recurrencia y el trading de base de contratos perpetuos.

El trading de base era el núcleo de los rendimientos en cripto. Su mecanismo parece simple, pero no lo es: debido a una preferencia estructural a largo plazo de los minoristas por posiciones largas, los largos deben pagar a los cortos a través de las tasas de financiación para mantener sus posiciones. Al comprar spot y vender contratos perpetuos en corto, los participantes inteligentes construyeron posiciones delta neutrales inmunes a los movimientos de precios, obteniendo además rendimientos anualizados del 20% al 30%.

Sin embargo, no hay almuerzos gratis. Con la aprobación de los ETF spot de Bitcoin, la entrada de instituciones financieras tradicionales trajo una eficiencia de escala industrial. Los participantes autorizados y los fondos de cobertura comenzaron a ejecutar este trade con miles de millones, comprimiendo los diferenciales hasta las tasas de los bonos del Tesoro más un pequeño prima de riesgo. Para fines de 2025, esta "burbuja" se había disipado.

El "cementerio" de los protocolos de opciones DeFi

- Hegic se lanzó en 2020 con innovación pool-to-pool, pero cerró dos veces antes de tiempo debido a errores de código y defectos en la teoría de juegos.

- Ribbon cayó desde un pico de capitalización de mercado de 300 millones de dólares, principalmente debido a la caída del mercado en 2022 y la posterior migración estratégica a Aevo, quedando solo unos 2.7 millones de dólares que fueron explotados por hackers en 2025.

- Dopex introdujo opciones de liquidez concentrada, pero colapsó debido a que el modelo producía productos de opciones no competitivos, una eficiencia de capital deficiente y una economía de token insostenible en el duro mercado bajista macro.

- Opyn se alejó de los minoristas para centrarse en la infraestructura después de darse cuenta de que el trading de opciones seguía estando dominado por instituciones.

El modo de fracaso fue muy consistente: los protocolos ambiciosos lucharon por lograr simultáneamente el arranque de liquidez y simplificar la experiencia del usuario.

La paradoja de la complejidad

Irónicamente, las opciones, que en teoría son más seguras y se ajustan mejor a la intención del usuario, no se han popularizado tanto como los contratos perpetuos, que son más arriesgados y mecánicamente más complejos.

Los contratos perpetuos parecen simples, pero sus mecanismos son extremadamente complejos. Cada vez que el mercado se desploma, la gente es liquidada o su apalancamiento se reduce automáticamente, y ni siquiera los traders grandes entienden necesariamente la lógica de funcionamiento de los contratos perpetuos.

En comparación, las opciones no tienen ninguno de estos problemas. Comprar una call limita el riesgo a la prima, la pérdida máxima se conoce antes de entrar. Sin embargo, los contratos perpetuos dominan simplemente porque "deslizar hacia un apalancamiento de 10x" siempre es más simple que "calcular la exposición al riesgo ajustada por delta".

La trampa mental de los contratos perpetuos

Los contratos perpetuos te obligan a asumir el diferencial cruzado y pagar dos veces por cada trade.

Incluso las posiciones cubiertas pueden hacerte perderlo todo.

Son dependientes de la trayectoria, no puedes establecer una posición y "olvidarte".

Pero incluso si cree que los flujos direccionales de los minoristas a corto plazo seguirán yendo a los contratos perpetuos, las opciones aún pueden capturar una participación de mercado dominante en la mayoría de las finanzas nativas on-chain. Son una herramienta más flexible y poderosa para cubrir riesgos y crear rendimientos.

Mirando hacia los próximos cinco años, la infraestructura on-chain evolucionará gradualmente para convertirse en el backend de la capa de asignación, con un alcance más amplio que las finanzas tradicionales.

Las bóvedas innovadoras de hoy, como Rysk y Derive, representan la ola inicial de esta transición, ofreciendo productos estructurados que van más allá de los pools básicos de apalancamiento o préstamo. Los asignadores de activos inteligentes necesitarán herramientas más ricas para la gestión de riesgos, la operativa de volatilidad y la generación de rendimientos de cartera para aprovechar al máximo el ecosistema descentralizado.

Las finanzas tradicionales demuestran que a los minoristas les encantan las opciones

La revolución de Robinhood

El auge del trading minorista de opciones en las finanzas tradicionales proporciona una hoja de ruta. Robinhood lanzó el trading de opciones sin comisiones en diciembre de 2017, desencadenando una transformación de la industria que culminó en octubre de 2019, cuando Charles Schwab, TD Ameritrade e Interactive Brokers eliminaron las comisiones en cuestión de días.

El impacto fue enorme:

- La participación de los minoristas en el volumen de opciones en EE.UU. se disparó del 34% a finales de 2019 al 45-48% en 2023.

- En 2024, el volumen anual total de contratos de opciones liquidados por la OCC (Oficina del Contralor de la Moneda de EE.UU.) alcanzó un récord de 12.2 mil millones, marcando un récord por quinto año consecutivo.

- En 2020, las acciones de redes sociales representaron el 21.4% del volumen total de operaciones con opciones.

Crecimiento explosivo de las opciones de vencimiento en cero días (0DTE)

Las 0DTE mostraron el interés de los minoristas por las apuestas a corto plazo y de alta convexidad. La participación de las operaciones con opciones 0DTE en el volumen de opciones sobre el índice S&P 500 creció del 5% en 2016 al 51% en el cuarto trimestre de 2024, con un volumen diario promedio de más de 1.5 millones de contratos.

Su atractivo es obvio: menor desembolso de capital, sin riesgo overnight, apalancamiento incorporado superior a 50x y un ciclo de retroalimentación intraday, lo que los profesionales llaman "trading de dopamina".

Convexidad y riesgo definido

La estructura de rendimientos no lineal de las opciones atrae a los traders direccionales que buscan retornos asimétricos. Un comprador de calls podría arriesgar solo $500 en prima por la posibilidad de ganar más de $5000. Los spreads permiten ajustes de estrategia más precisos: la pérdida máxima y la ganancia máxima se conocen antes de entrar.

Productos de entrada e infraestructura

La abstracción como solución

Una nueva generación de protocolos resuelve el problema de la complejidad ocultando completamente las opciones detrás de interfaces simples, denominadas "aplicaciones de dopamina" en la industria.

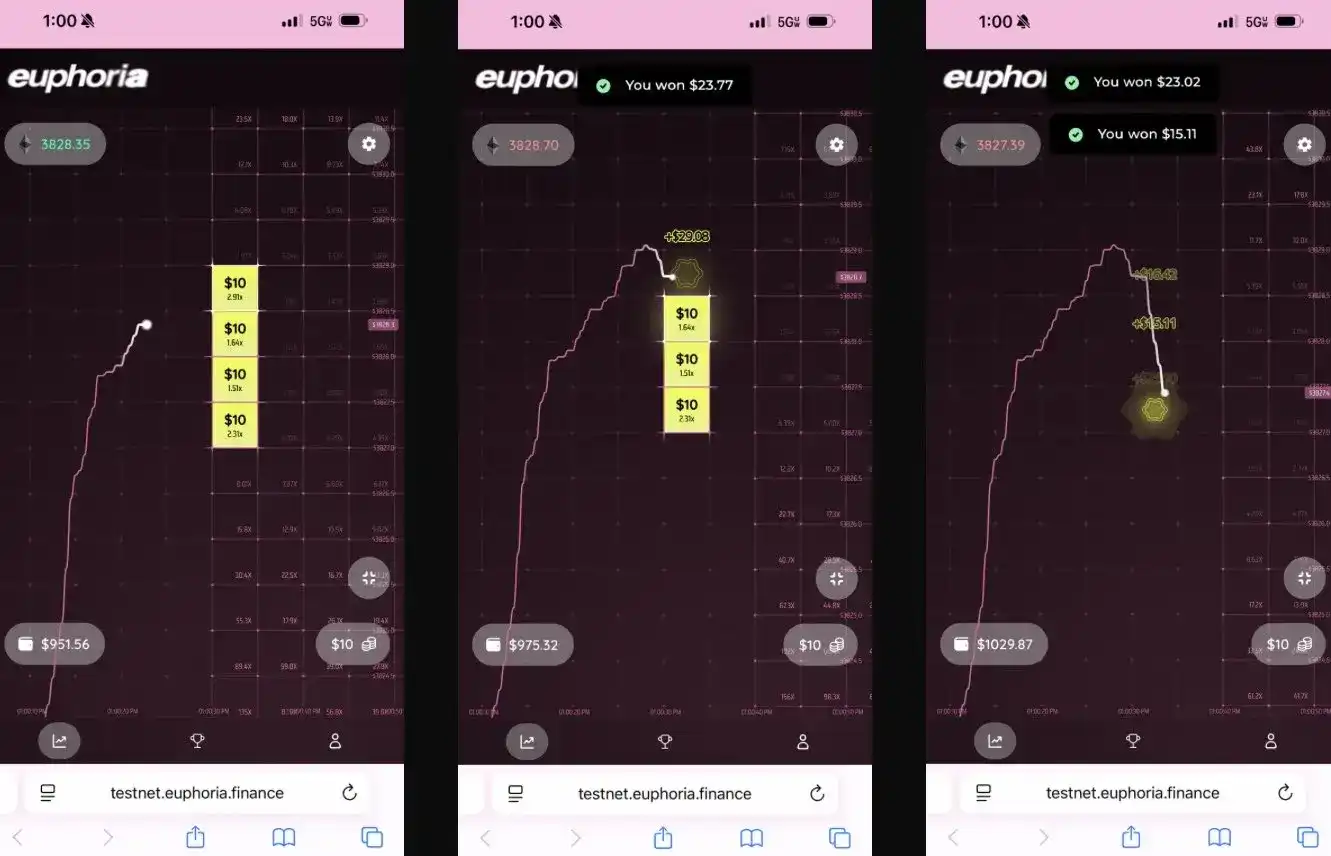

Euphoria obtuvo una ronda de financiación semilla de 7.5 millones de dólares con una idea de simplificación radical. Su visión es: "Solo miras el gráfico, ves hacia dónde se mueve la línea de precio y haces clic en el cuadro de la cuadrícula al que crees que llegará el precio a continuación". Sin tipos de orden, sin gestión de margen, sin letras griegas, solo la ejecución en el CLOB de una apuesta direccional correcta.

Construido sobre la infraestructura submilisegundo de MegaETH.

La explosión de los mercados de predicción confirma la premisa de las estrategias simplificadas:

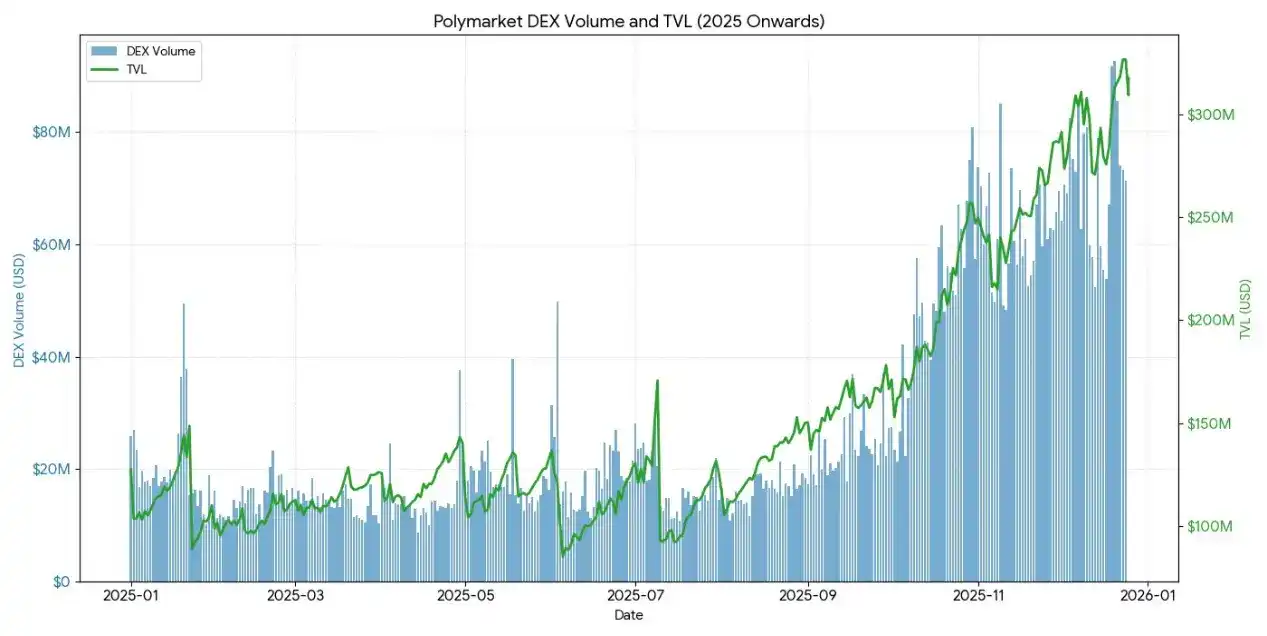

- Polymarket procesó más de 9000 millones de dólares en operaciones en 2024, con un pico de 314,500 traders activos mensuales.

- El volumen semanal de Kalshi se ha estabilizado por encima de los 1000 millones de dólares.

Ambas plataformas son estructuralmente idénticas a las opciones binarias, pero el concepto de "predicción" transforma el estigma de las apuestas en sabiduría colectiva.

Como Interactive Brokers reconoció explícitamente, sus contratos de predicción son "opciones binarias 'mercados de predicción'".

La lección es: los minoristas no quieren herramientas financieras complejas, quieren apuestas probabilísticas simples con resultados claros.

Estado actual de las opciones DeFi en 2025

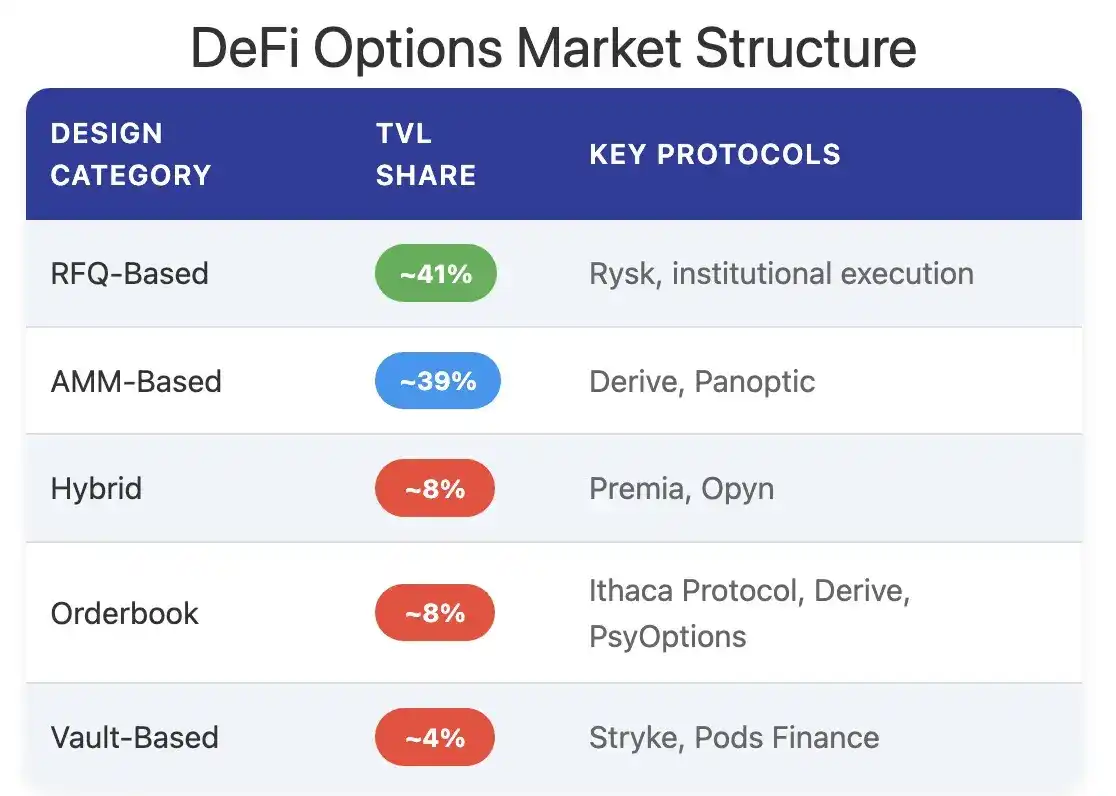

A finales de 2025, el ecosistema de opciones DeFi está en transición de diseños experimentales a estructuras de mercado más maduras y composables.

Los marcos iniciales expusieron problemas: liquidez fragmentada en diferentes vencimientos, dependencia de oráculos para la liquidación que añadía latencia y riesgo de manipulación, y bóvedas totalmente colateralizadas que limitaban la escalabilidad. Esto impulsó una transición hacia modelos de pools de liquidez, estructuras de opciones perpetuas y regímenes de margen más eficientes.

Los participantes actuales en las opciones DeFi están dominados por minoristas que buscan rendimiento, no instituciones que buscan cobertura. Los usuarios ven las opciones como una herramienta de ingresos pasivos, vendiendo calls cubiertas para obtener prima, en lugar de como un vehículo para transferir volatilidad. Cuando la volatilidad del mercado aumenta, la falta de herramientas de cobertura deja a los depositantes de las bóvedas expuestos al riesgo de selección adversa, lo que lleva a un bajo rendimiento persistente y a la salida de fondos TVL.

La arquitectura de los protocolos ha superado los modelos tradicionales basados en vencimientos, dando lugar a nuevos paradigmas en precios, liquidez, etc.

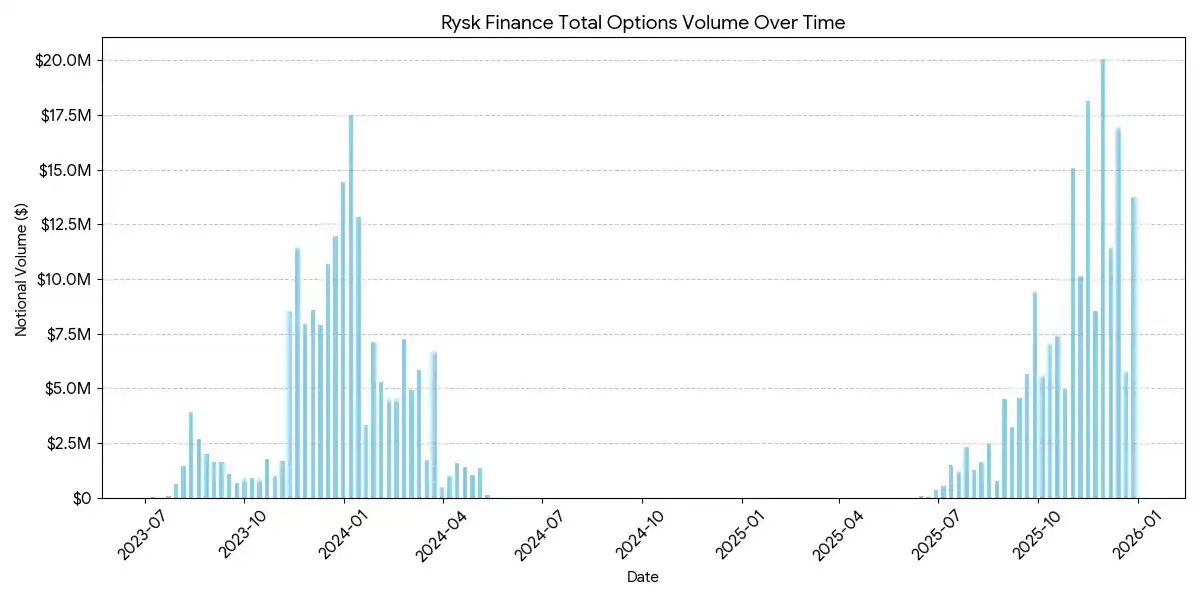

Rysk

Rysk aplica los mecanismos tradicionales de venta de opciones a DeFi a través de primitivas on-chain, admitiendo calls cubiertas y puts con garantía en efectivo. Los usuarios depositan colateral directamente en contratos inteligentes para posiciones individuales, personalizando precio de ejercicio y vencimiento. Las operaciones se ejecutan a través de un mecanismo de solicitud de cotización en tiempo real, donde las contrapartes proporcionan cotizaciones competitivas en subastas on-chain rápidas, permitiendo confirmación instantánea y cobro anticipado de primas.

Los rendimientos siguen la estructura estándar de calls cubiertas:

- Si al vencimiento precio < precio de ejercicio: La opción expira sin valor, el vendedor conserva el colateral + la prima.

- Si al vencimiento precio ≥ precio de ejercicio: El colateral se entrega físicamente al precio de ejercicio, el vendedor conserva la prima pero renuncia a las ganancias alcistas.

Una estructura similar se aplica a las puts con garantía en efectivo, con entrega física automatizada on-chain.

Rysk se dirige a usuarios que buscan rendimientos sostenibles no inflacionarios de primas de opciones, donde cada posición está totalmente colateralizada, sin riesgo de contraparte y con liquidación on-chain determinista. Admite múltiples activos de colateral como ETH, BTC, LST y LRT, por lo que es adecuado para DAOs, tesorerías, fondos e instituciones que gestionan activos volátiles.

El tamaño promedio de posición en Rysk alcanza cinco cifras, lo que indica la participación de capital a nivel institucional.

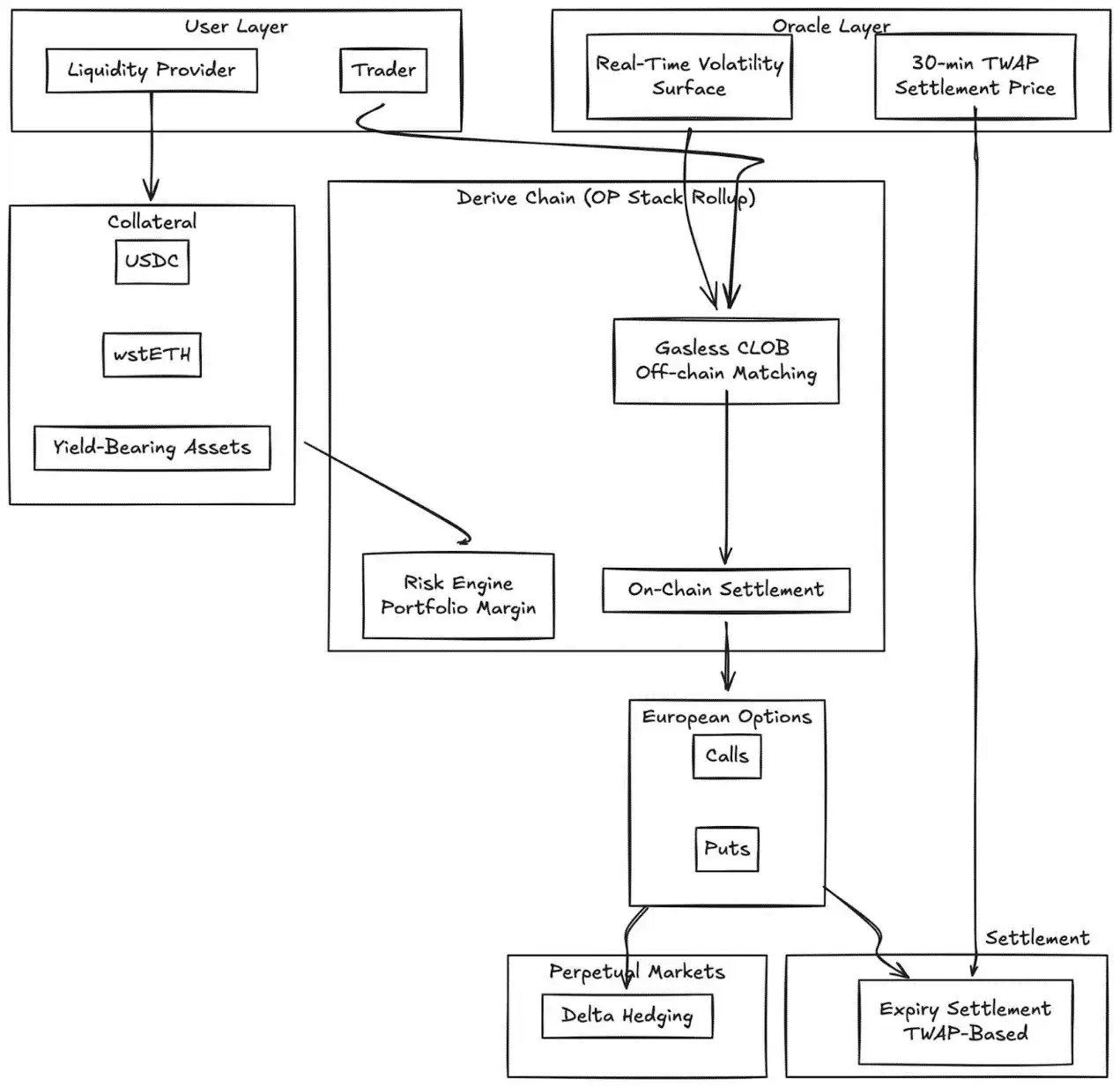

Derive.xyz

Derive (anteriormente Lyra) ha transitado desde su arquitectura AMM pionera a un libro de órdenes limitadas central sin gas fees, con liquidación on-chain. El protocolo ofrece opciones europeas totalmente colateralizadas, con superficie de volatilidad dinámica y liquidación basada en TWAP de 30 minutos.

Innovaciones principales:

- Fijación de precios de superficie de volatilidad en tiempo real a través de feeds externos.

- Oracle TWAP de 30 minutos para reducir el riesgo de manipulación al vencimiento.

- Integración con mercados perpetuos para el hedging delta continuo.

- Admite colateral con rendimiento (p.ej., wstETH) y margen de cartera para mayor eficiencia de capital.

- Calidad de ejecución: Competitiva frente a venues CeFi más pequeños.

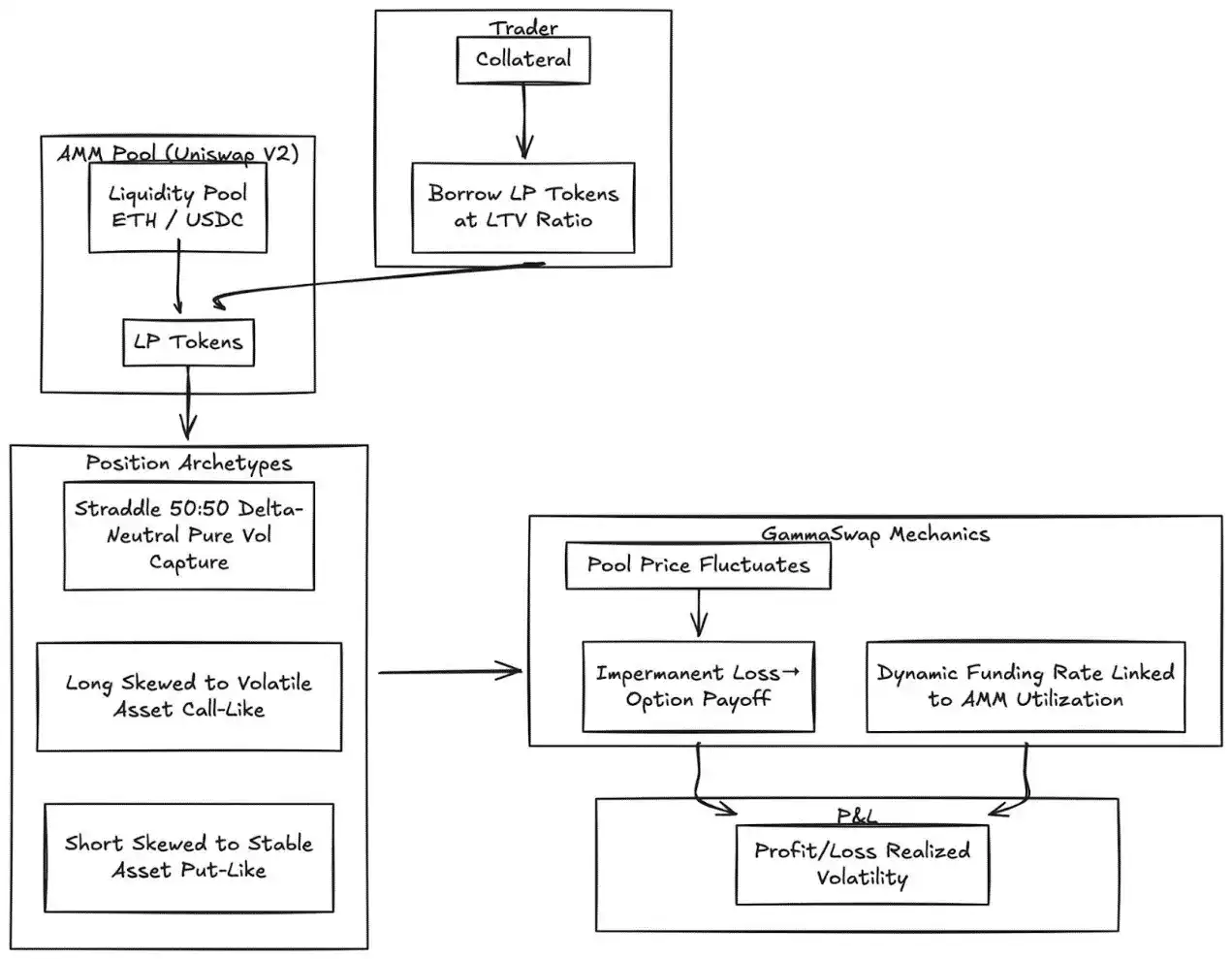

GammaSwap

GammaSwap introduce opciones perpetuas no sintéticas construidas sobre la liquidez de los AMM.

En lugar de depender de oráculos o vencimientos fijos, genera exposición continua a la volatilidad tomando prestada liquidez de AMMs como Uniswap V2.

Su mecanismo transforma la pérdida impermanente en rendimientos de opciones negociables:

- Los traders toman prestados tokens LP según un ratio de préstamo a valor especificado.

- A medida que el precio del pool fluctúa, el valor del colateral cambia en relación al monto prestado.

- Las ganancias/pérdidas son proporcionales a la volatilidad realizada.

- La tasa de financiación dinámica está vinculada a la utilización del AMM.

Tipos de posición:

- Straddle: Delta neutral (50:50), captura pura de volatilidad.

- Long Gamma: Colateral sesgado hacia el activo más volátil (similar a una call).

- Short Gamma: Colateral sesgado hacia el activo más estable (similar a una put).

El mecanismo elimina por completo la dependencia de oráculos al derivar todos los precios del estado endógeno del AMM.

Panoptic

Opciones perpetuas sin oráculo en Uniswap.

Panoptic representa un cambio fundamental: opciones perpetuas sin oráculo construidas sobre la liquidez concentrada de Uniswap v3. Cualquier posición de LP en Uniswap puede interpretarse como una combinación de opciones largas y cortas, y las tarifas existen como un flujo continuo de primas.

Perspicacia central: Una posición en Uniswap v3 dentro de un rango de precios específico se comporta de manera similar a una cartera de opciones cortas, con delta cambiante. Panoptic formaliza este concepto al permitir a los traders depositar colateral y seleccionar rangos de liquidez para establecer posiciones de opciones perpetuas.

Características clave:

- Valoración sin oráculos: Todas las posiciones se valoran utilizando las cotizaciones y datos de liquidez internos de Uniswap.

- Exposición perpetua: Las opciones se mantienen indefinidamente, el flujo de primas es continuo, no hay vencimientos discretos.

- Composabilidad: Construido sobre Uniswap, integrado con protocolos de préstamos, rendimientos estructurados y cobertura.

Comparación con CeFi:

La brecha con los exchanges centralizados sigue siendo significativa. Deribit domina a nivel global con un interés abierto diario superior a los 3000 millones de dólares.

Varios factores estructurales explican esta diferencia:

Profundidad y liquidez

CeFi concentra la liquidez en contratos estandarizados, con strikes estrechamente espaciados, soportando decenas de millones en el libro de órdenes por strike. La liquidez DeFi sigue fragmentada entre protocolos, strikes y vencimientos, cada uno ejecutando pools independientes sin margen compartido.

Calidad de ejecución: Deribit y CME ofrecen ejecución en el libro de órdenes casi instantánea. Modelos basados en AMM como Derive ofrecen spreads más ajustados para strikes near-the-money líquidos, pero la calidad de ejecución se degrada para órdenes grandes y strikes deep out-of-the-money.

Eficiencia de margen: Las plataformas CeFi permiten margen cruzado entre instrumentos; la mayoría de los protocolos DeFi aún aíslan el colateral por estrategia o pool.

Sin embargo, las opciones DeFi tienen ventajas únicas: acceso sin permisos, transparencia on-chain y composabilidad con el stack tecnológico DeFi más amplio. Esta brecha se reducirá a medida que mejore la eficiencia del capital y los protocolos eliminen la fragmentación al abolir los vencimientos.

Posicionamiento institucional

El super-stack Coinbase-Deribit:

La adquisición de Deribit por parte de Coinbase por 2900 millones de dólares logra una integración estratégica de toda la pila de capital de cripto:

- Integración vertical: El Bitcoin spot custodiado en Coinbase puede usarse como colateral para operar opciones en Deribit.

- Margen cruzado: En DeFi fragmentado, el capital está disperso entre protocolos. En Coinbase/Deribit, el capital se concentra en un pool.

- Control de ciclo de vida completo: Al adquirir Echo, Coinbase controla emisión => trading spot => trading de derivados.

Para los DAOs y las instituciones nativas de cripto, las opciones ofrecen mecanismos efectivos de gestión de riesgo de tesorería:

- Comprar puts para cubrir el riesgo a la baja, bloqueando un valor mínimo para los activos de la tesorería.

- Vender calls cubiertas contra activos inactivos, creando flujos de ingresos sistemáticos.

- Tokenizar posiciones de riesgo al encapsular la exposición a opciones en tokens ERC-20.

Estas estrategias transforman tenencias de tokens volátiles en reservas más estables y ajustadas al riesgo, crucial para la adopción institucional de las tesorerías de los DAOs.

Optimización de estrategias de LP

Conjunto de herramientas escalables para LPs, transformando la liquidez pasiva en estrategias de cobertura activa o mejora de rendimiento:

- Opciones como herramienta de cobertura dinámica: Los LPs en Uniswap v3/v4 pueden reducir la pérdida impermanente comprando puts o construyendo spreads delta neutral. GammaSwap y Panoptic permiten usar la liquidez como colateral para rendimientos continuos de opciones, compensando la exposición del AMM.

- Opciones como superposición de rendimiento: Las bóvedas pueden ejecutar automáticamente estrategias de calls cubiertas y puts con garantía en efectivo contra posiciones LP o spot.

- Estrategias con objetivo de delta: Las opciones perpetuas de Panoptic permiten seleccionar exposición delta neutral, corta o larga ajustando strikes y rangos.

Productos estructurados composables

- Integración de bóvedas: Las bóvedas automatizadas empaquetan estrategias de venta de volatilidad a corto plazo en instrumentos de rendimiento tokenizados, similares a notas estructuradas on-chain.

- Opciones multi-pata: Protocolos como Cega diseñan rendimientos dependientes de la trayectoria (notas de doble moneda, opciones de recompra automática) con transparencia on-chain.

- Composición cross-protocolo: Combinar rendimientos de opciones con préstamos, re-staking o derechos de recompra para crear instrumentos de riesgo híbridos.

Perspectivas

El mercado de opciones no evolucionará hacia una sola categoría. Se convertirá en dos niveles distintos, cada uno sirviendo a diferentes tipos de usuarios y ofreciendo productos marcadamente diferentes.

Nivel 1: Opciones abstractas para las masas minoristas

El caso de éxito de Polymarket prueba que los minoristas no rechazan las opciones, rechazan la complejidad. Los 9000 millones de dólares en volumen no vinieron de traders que entendían la volatilidad implícita, vinieron de usuarios que veían una pregunta, elegían un bando y hacían clic en un botón.

Euphoria y aplicaciones de dopamina similares llevarán esta teoría hasta el final. La mecánica de las opciones funciona de forma invisible bajo una interfaz de clic para operar. Sin letras griegas, sin vencimientos, sin cálculos de margen, solo objetivos de precio en una cuadrícula. El producto es la opción.

La experiencia de usuario es como un juego.

Este nivel capturará el volumen de operaciones que actualmente monopolizan los perpetuos: apuestas direccionales a corto plazo, de alta frecuencia y impulsadas por la dopamina. La ventaja competitiva no es la ingeniería financiera, sino el diseño de UX, las interfaces mobile-first y la retroalimentación en submilisegundos. Los ganadores de este nivel se parecerán más a aplicaciones de consumo que a plataformas de trading.

Nivel 2: Opciones DeFi como infraestructura institucional

Protocolos como Derive y Rysk no competirán por los minoristas. Servirán a un mercado completamente diferente: DAOs que gestionan bóvedas de ocho cifras, fondos que buscan rendimientos no correlacionados, LPs que cubren la pérdida impermanente y asignadores de activos que construyen productos estructurados.

Este nivel requiere una artesanía experta. Características como margen de cartera, colateral cruzado, sistemas de solicitud de cotización, superficies de volatilidad dinámicas pueden ser inaccesibles para los inversores minoristas, pero son esenciales para los jugadores institucionales.

Los proveedores de bóvedas de hoy son la infraestructura institucional temprana.

Los asignadores de activos on-chain necesitarán todo el poder expresivo de las opciones: estrategias de cobertura definidas, superposición de rendimientos, estrategias delta neutral, productos estructurados composables.

Los controles deslizantes de apalancamiento y los mercados de préstamos simples no serán suficientes.

Lectura relacionada: ¿Son los mercados de predicción una forma extendida de las opciones binarias?