Autor: Prathik Desai

Compilado y organizado: BitpushNews

Hace más de un año, convertirse en un tesoro de activos digitales parecía una decisión obvia para muchas empresas que buscaban impulsar el precio de sus acciones.

Algunos accionistas de Microsoft se reunieron para pedir a la junta directiva que evaluara los beneficios de incorporar parte de Bitcoin en su balance. Incluso mencionaron a Strategy (anteriormente MicroStrategy), el DAT de Bitcoin cotizado en bolsa más grande.

En ese entonces, existía un volante financiero que atraía a todos a seguirlo.

Comprar grandes cantidades de BTC/ETH/SOL. Ver cómo el precio de las acciones superaba el valor de estos activos. Emitir más acciones con prima. Usar ese dinero para comprar más criptomonedas. Repetir el ciclo. Este volante financiero que sustentaba las acciones cotizadas parecía casi perfecto, lo suficiente para tentar a los inversores. Pagaban más de dos dólares por solo obtener una exposición indirecta a Bitcoin valorada en un dólar. Esos eran tiempos locos.

Pero el tiempo pone a prueba las mejores estrategias y volantes.

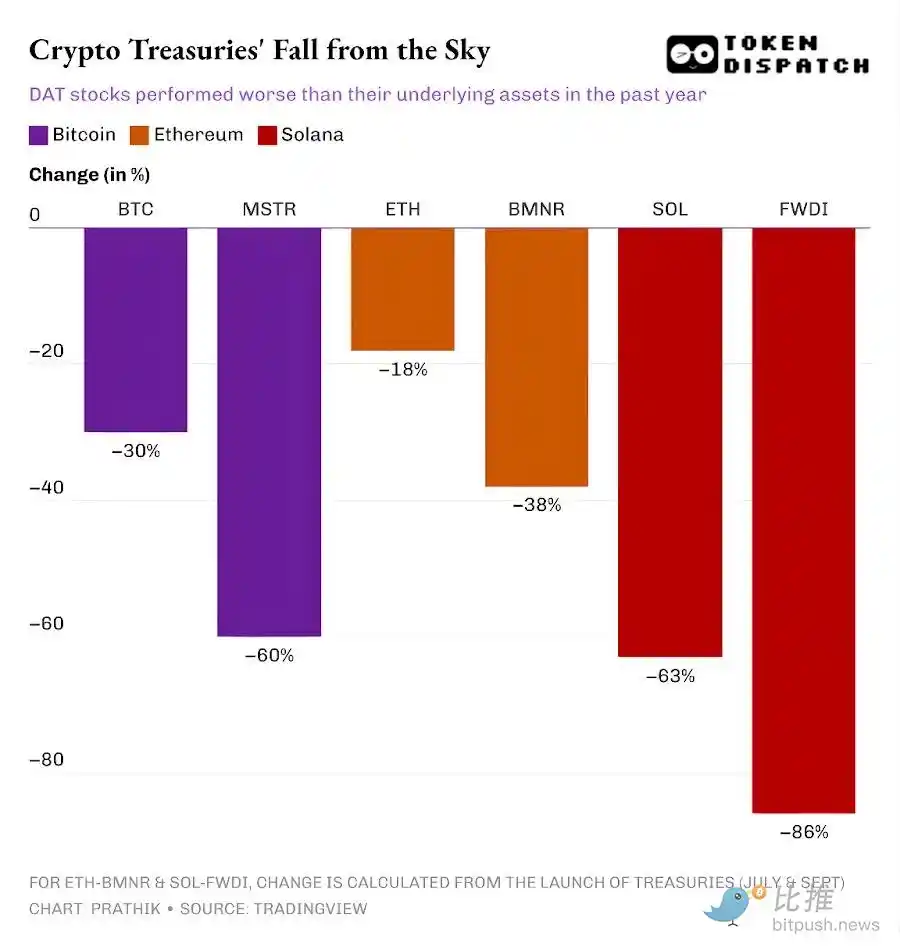

Hoy, con una caída de más del 45% en la capitalización total del mercado de criptomonedas en los últimos cuatro meses, la relación precio-valor neto de activos (mNAV) de la mayoría de estas empresas de DAT ha caído por debajo de 1. Esto indica que el mercado valora estas empresas DAT por debajo del valor de sus tesoros de criptomonedas. Esto cambia la forma en que opera el volante financiero.

Porque un DAT no es solo un envoltorio de activos. En la mayoría de los casos, es una empresa con gastos operativos, costos de financiamiento, y gastos legales y operativos. En la era de la prima del mNAV, los DAT financiaban sus compras de criptomonedas y costos operativos vendiendo más acciones o recaudando más deuda. En la era del descuento del mNAV, este volante se desmorona.

En el análisis de hoy, les mostraré lo que un descuento persistente del mNAV significa para los DAT y si pueden sobrevivir en un mercado bajista de criptomonedas.

Entre 2024 y 2025, más de 30 empresas compitieron por transformarse en DAT. Construyeron tesoros alrededor de criptomonedas blue-chip como Bitcoin, ETH y SOL, e incluso meme coins.

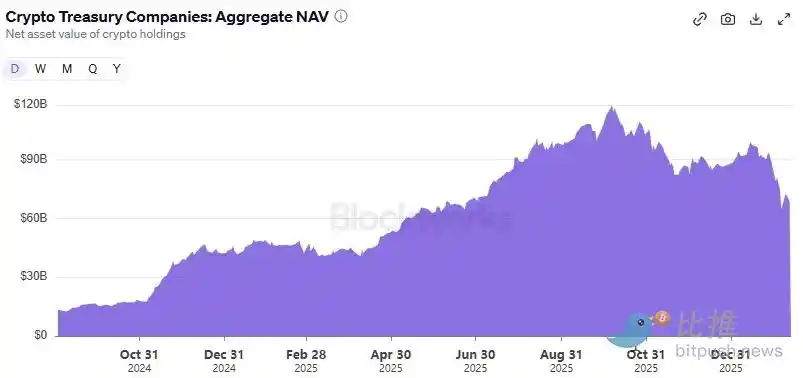

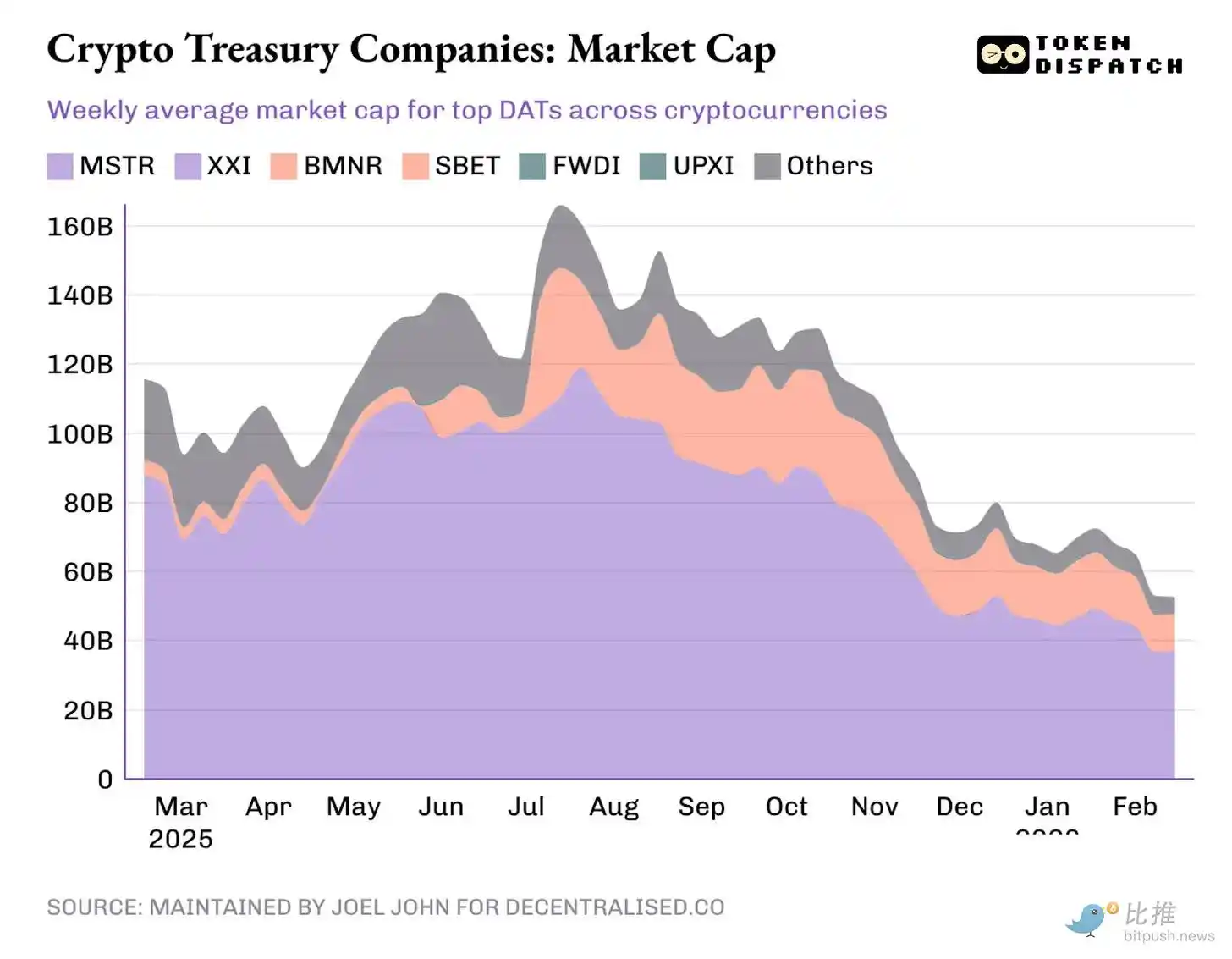

En su punto máximo, el 7 de octubre de 2025, los DAT tenían criptomonedas por valor de 118.000 millones de dólares, y la capitalización de mercado combinada de estas empresas superaba los 1,6 billones de dólares. Hoy, los DAT tienen criptomonedas por valor de 68.000 millones de dólares, y su capitalización de mercado total con descuento es de poco más de 500.000 millones de dólares.

Todos sus destinos dependían de una cosa: su capacidad para empaquetar activos y tejer una historia que hiciera que el valor del paquete fuera superior al valor del activo. Esta diferencia se convertía en la prima.

La prima en sí misma se convirtió en el producto. Si las acciones cotizaban a 1,5 veces el mNAV, un DAT podía vender acciones por valor de 1 dólar, comprar una exposición a activos cripto por valor de 1,5 dólares y describir la transacción como "que crea valor". Los inversores estaban dispuestos a pagar la prima porque creían que el DAT podría seguir vendiendo acciones con prima y utilizar los ingresos para acumular más criptomonedas, aumentando así el valor de los activos cripto por acción con el tiempo.

El problema es que la prima no dura para siempre. Una vez que el mercado deja de pagar extra por este envoltorio, el volante de "vender acciones para comprar más criptomonedas" se atasca.

Cuando las acciones ya no cotizan a 1,5 veces el valor de sus activos, cada nueva acción emitida compra menos criptomonedas. La prima ya no es un viento de cola, se convierte en un descuento.

En el último año, las acciones de los DAT líderes en BTC, ETH y SOL han caído más que las propias criptomonedas.

Una vez que la prima de las acciones sobre los activos subyacentes desaparece, los inversores naturalmente se preguntan por qué no pueden comprar las criptomonedas directamente en otro lugar, como en exchanges descentralizados o centralizados, o a través de fondos cotizados (ETF), a un precio más barato.

Matt Levine de Bloomberg planteó una pregunta importante: si los DAT cotiza por debajo del valor neto de sus activos, y mucho menos con prima, ¿por qué los inversores no obligan a la empresa a liquidar su tesoro de criptomonedas o a recomprar acciones?

Muchos DAT, incluido el líder del sector, Strategy, han tratado de convencer a los inversores de que mantendrán las criptomonedas durante el ciclo bajista, esperando el regreso de la era de las primas. Pero yo veo un problema más crítico. Si los DAT no pueden recaudar fondos adicionales en un futuro previsible a largo plazo, ¿de dónde obtienen el dinero para mantenerse en funcionamiento? Estos DAT tienen facturas y salarios que pagar.

Strategy es una excepción, por dos razones.

-

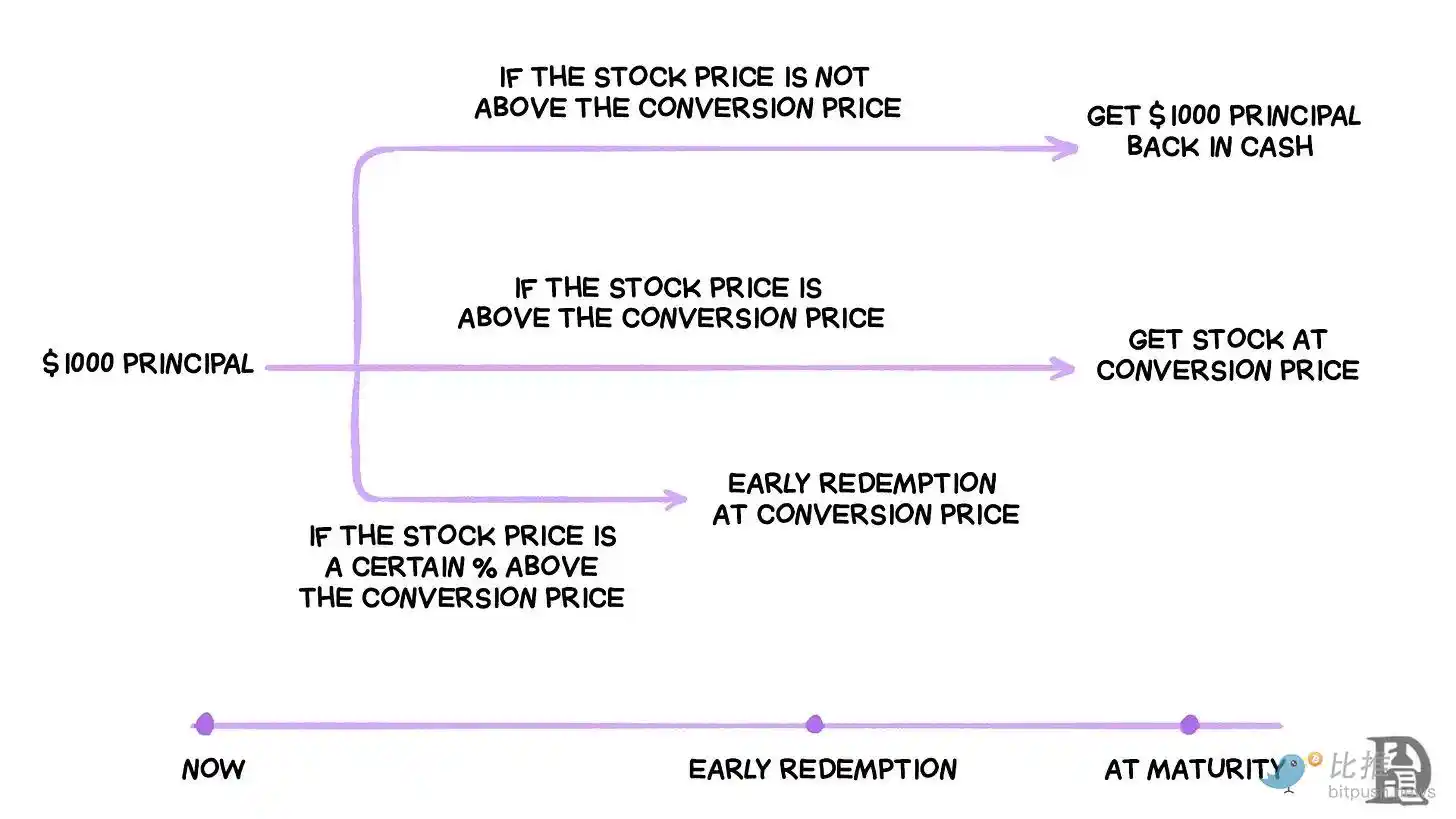

Según los informes, tiene reservas de 2.250 millones de dólares, suficientes para cubrir sus obligaciones de dividendos e intereses durante aproximadamente 2,5 años. Esto es importante porque Strategy ya no depende únicamente de bonos convertibles de cupón cero para recaudar fondos. También ha emitido instrumentos preferentes que requieren el pago de dividendos considerables.

-

Tiene un negocio operativo, por pequeño que sea, que aún genera ingresos recurrentes. En el cuarto trimestre de 2025, Strategy reportó unos ingresos totales de 123 millones de dólares y un beneficio bruto de 81 millones de dólares. Aunque el beneficio neto de Strategy puede fluctuar significativamente debido a los cambios de valoración a precio de mercado de los activos cripto cada trimestre, su división de inteligencia empresarial es su única fuente tangible de flujo de caja.

Pero esto aún no hace que la estrategia de Strategy sea a prueba de fallos. El mercado aún puede castigar sus acciones, como ha ocurrido en el último año, y socavar la capacidad de Strategy para seguir recaudando fondos a bajo coste.

Si bien Strategy podría sobrevivir a un mercado bajista de criptomonedas, los DAT emergentes que carecen de reservas suficientes o de un negocio operativo para cubrir sus gastos inevitables sentirán la presión.

Esta distinción es aún más evidente en los DAT de ETH.

El DAT más grande basado en Ethereum, BitMine Immersion, tiene un negocio operativo marginal para respaldar su tesoro de ETH. En el trimestre finalizado el 30 de noviembre de 2025, BMNR reportó unos ingresos totales de 2,293 millones de dólares, que incluían ingresos por consultoría, alquiler y staking.

Su balance muestra que la empresa tiene activos digitales por valor de 10.560 millones de dólares y equivalentes de efectivo por 887,7 millones de dólares. Las operaciones de BMNR resultaron en un flujo de caja neto negativo de 228 millones de dólares. Todas sus necesidades de efectivo se cubrieron mediante la emisión de nuevas acciones.

El año pasado, recaudar fondos fue relativamente fácil porque las acciones de BMNR cotizaron con prima sobre el mNAV durante la mayor parte del año. Pero en los últimos seis meses, su mNAV ha caído de alrededor de 1,5 a aproximadamente 1.

Entonces, ¿qué sucede cuando las acciones ya no cotizan con prima? Emitir más acciones con descuento podría reducir el precio de ETH por acción, haciéndolas menos atractivas para los inversores que comprar ETH directamente en el mercado.

Esto explica por qué BitMine dijo el mes pasado que invertiría 200 millones de dólares en la adquisición de acciones de Beast Industries, una empresa privada propiedad del YouTuber Jimmy "MrBeast" Donaldson. La empresa dijo que "exploraría formas de colaborar en iniciativas DeFi".

Los DAT de ETH y SOL también podrían argumentar que los ingresos por staking, algo de lo que los DAT de BTC no pueden presumir, podrían ayudarlos a mantenerse a flote durante una caída del mercado. Pero esto aún no resuelve el problema de cumplir con las obligaciones de flujo de caja de la empresa.

Incluso con recompensas de staking (acumuladas en criptomonedas como ETH o SOL), siempre que estas recompensas no se conviertan en moneda fiduciaria, los DAT no pueden usarlas para pagar nóminas, honorarios de auditoría, costos de cotización e intereses. La empresa debe tener suficientes ingresos en fiduciario, o vender o re-empeñar los activos de su tesoro para satisfacer sus necesidades de efectivo.

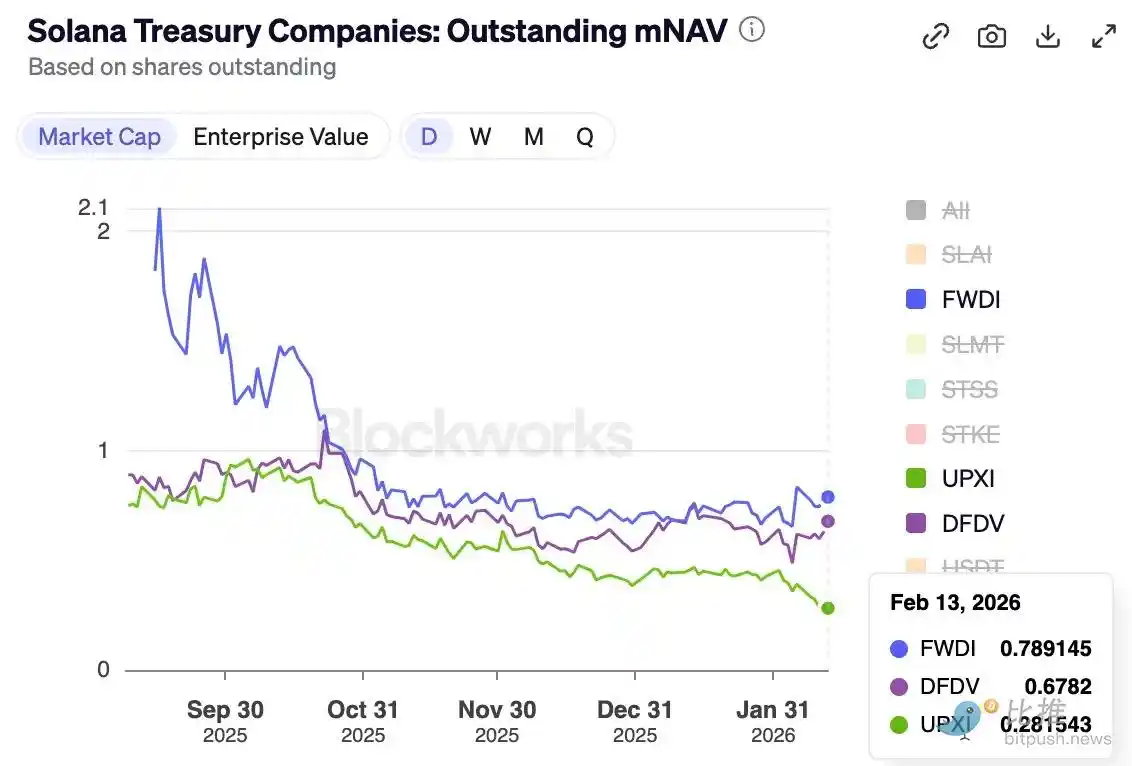

Esto es evidente en el DAT más grande que posee SOL, Forward Industries.

FWDI reportó una pérdida neta de 586 millones de dólares en el cuarto trimestre de 2025, a pesar de haber obtenido 17,381 millones de dólares en ingresos por staking y relacionados.

La gerencia dejó claro que su "saldo de efectivo existente y capital de trabajo son suficientes para satisfacer nuestras necesidades de liquidez al menos hasta febrero de 2027".

FWDI también披露 (divulgó) una estrategia activa de recaudación de capital, que incluye la emisión de acciones a precio de mercado, recompra y un experimento de tokenización. Sin embargo, si la prima del mNAV no existe a largo plazo, todos estos intentos podrían no tener éxito en la gestión del precio de su envoltorio.

El camino a seguir

El núcleo de la fiebre de los DAT del año pasado era la velocidad de acumulación de activos y la capacidad de recaudar fondos mediante la emisión de acciones con prima. Mientras el envoltorio pudiera cotizar con prima, los DAT podían seguir convirtiendo capital caro en más activos cripto por acción y llamarlo "beta". Los inversores también fingían que el único riesgo era el precio del activo en sí.

Pero la prima no dura para siempre. Los ciclos de las criptomonedas pueden transformarla en un descuento. Escribí sobre este problema poco después del evento de liquidación del 10/10 del año pasado, cuando observé por primera vez la caída de la prima.

Sin embargo, este mercado bajista llevará a los DAT a evaluar: una vez que su envoltorio ya no cotice con prima, ¿deberían seguir existiendo?

Una forma de resolver este dilema es que las empresas mejoren su eficiencia operativa, complementando su estrategia DAT con un negocio que genere flujo de caja positivo o con reservas excedentarias. Esto se debe a que cuando la historia del DAT ya no pueda atraer a los inversores en un mercado bajista, una historia corporativa常规 (convencional) determinará su supervivencia.

Si has leído el artículo "Strategy & Marathon: Creencia y poder", recordarás por qué Strategy sigue en pie después de múltiples ciclos de criptomonedas. Sin embargo, la nueva ola de empresas, que incluye a BitMine, Forward Industries, SharpLink y Upexi, no puede depender de la misma fuerza.

Sus intentos actuales con ingresos por staking y negocios operativos débiles podrían colapsar bajo la presión del mercado, a menos que consideren otras opciones para cubrir las obligaciones del mundo real.

Lo observamos con ETHZilla, la empresa tesoro de Ethereum que el mes pasado vendió carteras de ETH por valor de unos 115 millones de dólares y compró dos motores a reacción. Luego, el DAT alquiló los motores a una aerolínea importante y contrató a Aero Engine Solutions para su gestión por una tarifa mensual.

De cara al futuro, la gente no solo evaluará la estrategia de acumulación de activos digitales, sino también las condiciones bajo las cuales puede sobrevivir. En el ciclo actual de DAT, solo las empresas que puedan gestionar bien la dilución, la deuda, las obligaciones fijas y la liquidez de las transacciones podrán superar la recesión del mercado.