Nota del editor: En el contexto de la aceleración de la IA, los conflictos geopolíticos y los ciclos de altas tasas de interés, el debate en el mercado está pasando de "¿cuánto tiempo más puede durar el crecimiento?" a una pregunta más fundamental: ¿qué sucede cuando un sistema basado en la deuda se enfrenta a un impacto tecnológico deflacionario?

Este artículo parte de una serie de señales macroeconómicas actuales, como el aumento de la presión de la deuda soberana, las perturbaciones en los precios de la energía, la caída de la confianza del consumidor y los cambios en la estructura del empleo, para delinear un panorama más tenso: por un lado, la IA trae una mejora de productividad sin precedentes; por otro, esta "bonificación de eficiencia" podría transformarse en una contracción de la demanda y un riesgo de incumplimiento dentro de un sistema altamente apalancado, incluso amplificando la fragilidad sistémica. Al mismo tiempo, las trayectorias evolutivas de numerosas burbujas de activos en la historia también proporcionan un punto de referencia para el fervor actual de las valoraciones de la IA.

Bajo este marco, el artículo lleva la perspectiva de vuelta al individuo: cuando la incertidumbre estructural se convierte en la norma, ¿cómo debe una persona construir una "capacidad anticíclica" a nivel financiero, profesional y cognitivo? Desde la defensa del flujo de caja, la superposición de habilidades hasta la asignación de activos a largo plazo, el núcleo no es predecir los puntos de inflexión, sino mejorar la capacidad de supervivencia y elección en un entorno incierto.

A continuación, el texto original:

Nos estamos acercando paso a paso a una crisis financiera total. Te hará o te destruirá.

Y esto depende de dos cosas: ¿ eliges ignorarla o prepararte con anticipación?

Primero, debo aclarar algunos puntos:

1. No soy ese tipo de pesimista. Pero algunos de los contenidos que mencionaré a continuación podrían hacer parecer que estoy predicando el declive. Sin embargo, eso es solo la realidad misma; en realidad, veo todo esto con una actitud relativamente optimista.

2. ¿Soy un experto? Por supuesto que no. Pero pongo mi dinero donde está mi boca — tanto en las decisiones en el mercado como en las elecciones de la vida.

También sé que, a corto plazo, el mercado podría experimentar un alivio, incluso una subida (puede que alguien cite esto para burlarse de mí). Pero no estoy hablando de la tendencia de esta semana, sino de una tendencia de ciclo más largo. Porque realmente dedico tiempo a investigar en profundidad, a entender lo que está sucediendo. Y ahora, están sucediendo muchas cosas, y no solo la guerra con Irán.

Pero podemos empezar por esto

Petróleo, energía y ese "impuesto invisible"

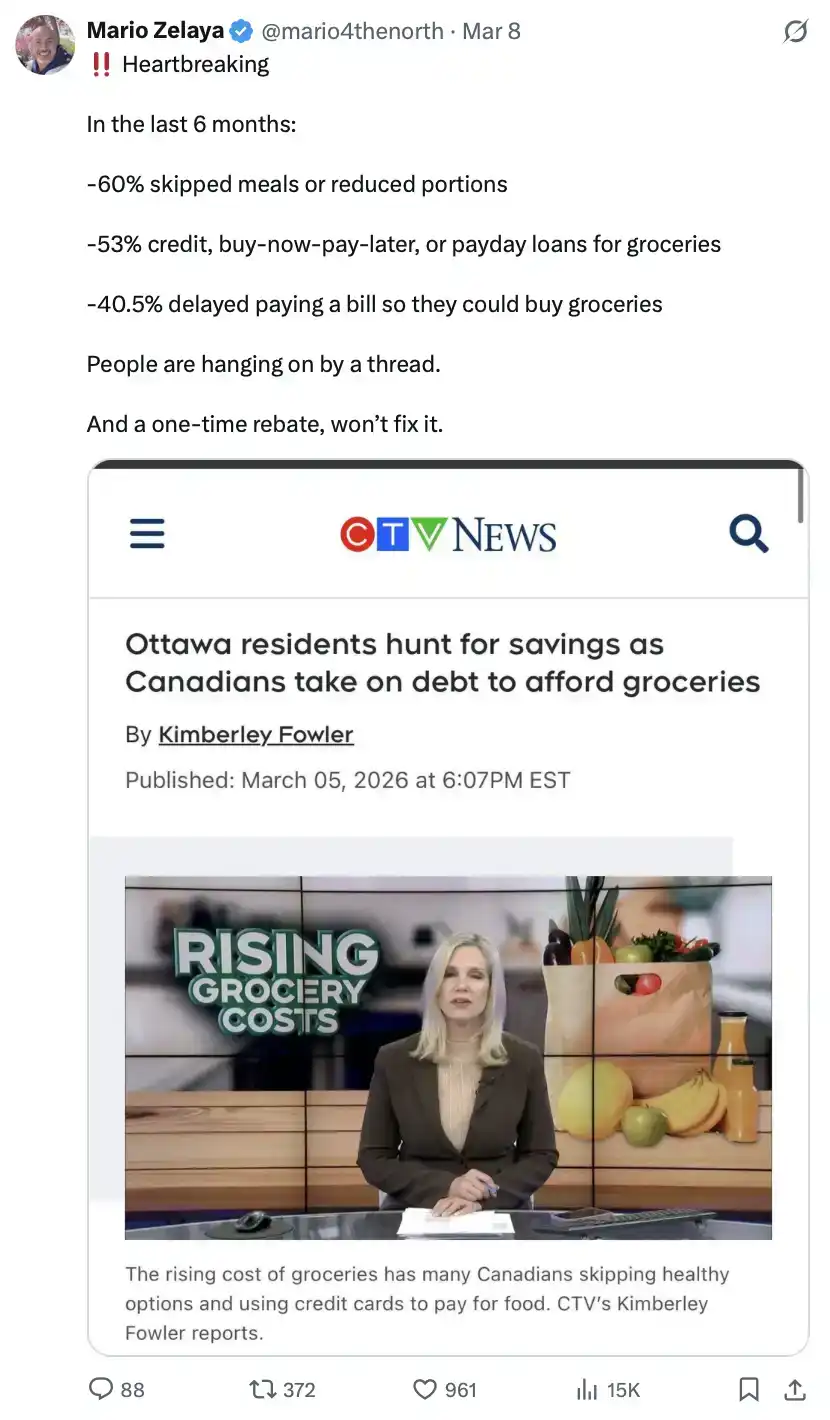

Guerra en Medio Oriente, infraestructura crítica dañada, amenazas de más daños, escalada de tensiones mientras se finge "enfriamiento", sumado a los problemas en el Estrecho — todos estos factores obviamente empujarán al alza el precio del petróleo. Y un costo energético más alto es, en esencia, un "impuesto invisible" que finalmente se transmite a toda la cadena de suministro, elevando el costo de vida de las personas comunes de manera integral.

¿Qué pasará después? Subidas de tasas de interés, la presión financiera de las personas se ve constantemente exprimida, cada vez más personas no pueden pagar sus hipotecas, ni pasar las evaluaciones de capacidad de pago para refinanciar, forzadas a cambiar a tasas variables. Y esta tasa probablemente sea el doble del costo que pagaban anteriormente en la era de tasas bajas (por ejemplo, una tasa fija del 1% bloqueada en diciembre pasado).

Sí, la situación no es nada optimista. En un entorno así, el gasto del consumidor se comprimirá notablemente, incluso gradualmente se "asfixiará".

Ah, y ahora, Estados Unidos está haciendo todo lo posible para suprimir esto......

Espiral de muerte de la deuda soberana

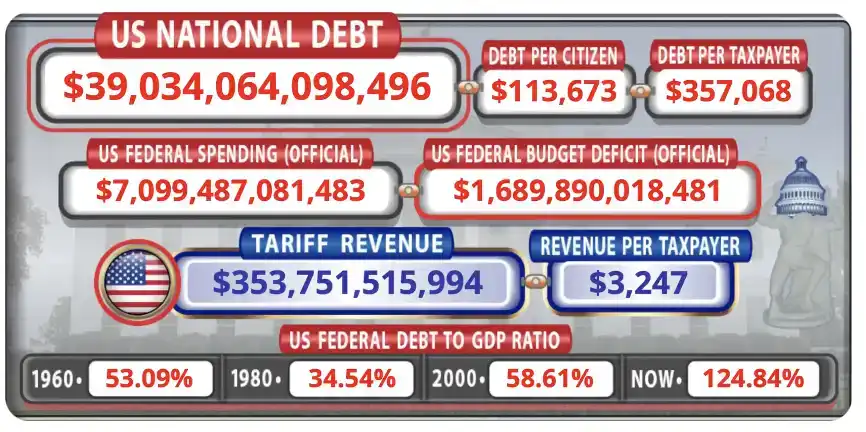

La deuda nacional de EE.UU. acaba de superar los 39 billones de dólares. Esta cifra en sí misma es lo suficientemente alarmante.

Al mismo tiempo, los ingresos anuales del gobierno son de sólo about 5.4 billones de dólares, pero el gasto se acerca a los 7 billones. About el 120% de los ingresos fiscales son devorados por los beneficios de la generación del baby boom, los intereses de la deuda histórica y el gasto en defensa.

Puedes ver estos datos en tiempo real en @USDebtClock_org.

Las cosas solo empeorarán a partir de aquí. Si el gobierno recorta el gasto, el PIB se contrae, lo que empeora la "proporción del déficit respecto al PIB", una trampa sin salida limpia.

Entonces, ¿qué suelen hacer históricamente los gobiernos cuando la deuda es matemáticamente impagable? O "imprimen dinero" (creando moneda de la nada), o desvían la atención mediante una guerra, a veces ambas cosas a la vez.

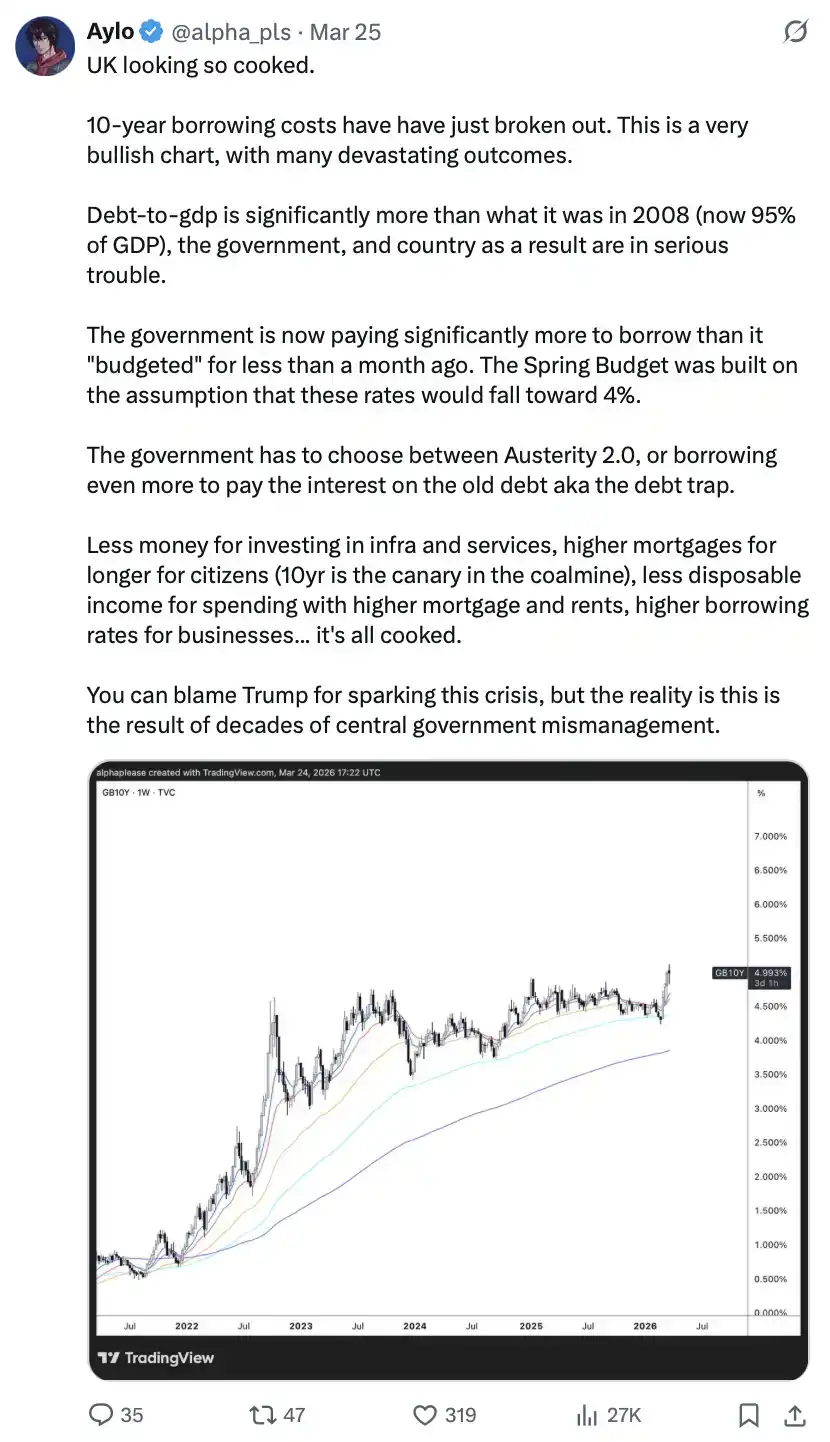

Y al otro lado del Atlántico, tu viejo amigo Reino Unido, ya ha comenzado a caer en una "espiral viciosa": los aumentos salariales del sector público superan la inflación, forzando al gobierno a subir los impuestos; impuestos más altos reprimen el crecimiento económico; la debilidad económica a su vez requiere más "impresión de dinero". Y así sucesivamente. Mientras tanto, el rendimiento de los bonos británicos a 30 años ha subido a su nivel más alto desde 2008, el mercado de bonos en realidad está cuestionando la capacidad crediticia del gobierno británico.

Mirando globalmente, el diferencial entre los bonos del Tesoro estadounidense a 10 años y los bonos japoneses se está estrechando, mientras el yen se debilita, esta es precisamente la señal de alerta de libro de texto para una "espiral de muerte de la deuda soberana".

Amenaza deflacionaria/burbuja de la IA

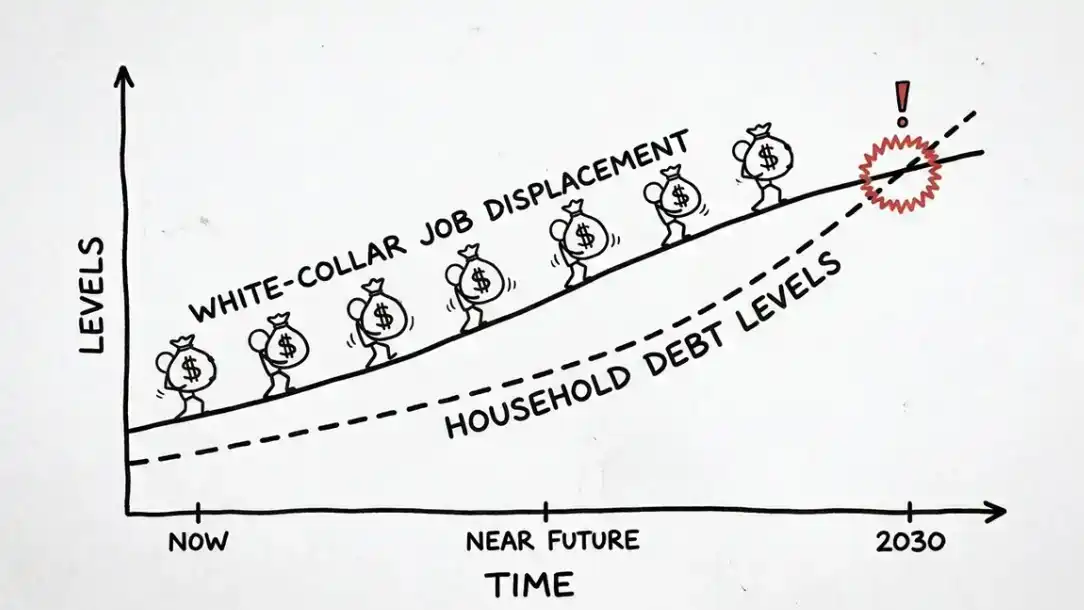

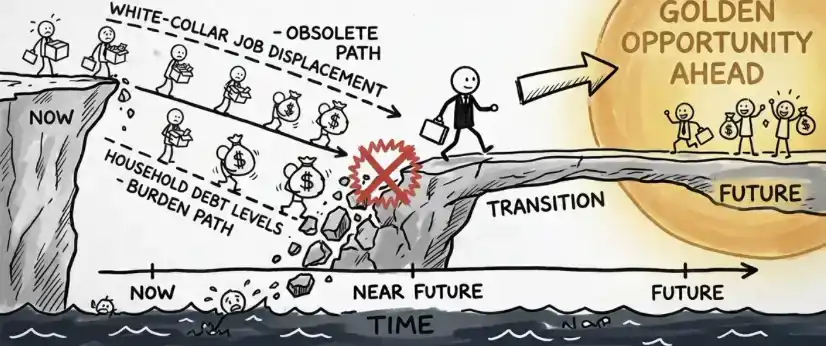

La IA representa la aceleración tecnológica más rápida en la historia humana, se avecina una enorme mejora de la productividad. Esto suena maravilloso, hasta que te das cuenta del problema.

Estamos inmersos en un sistema económico basado en la deuda. En una economía altamente apalancada, una mejora de productividad "deflacionaria" a gran escala no trae prosperidad, sino que podría detonar directamente todo el sistema. La población de cuello blanco普遍mente carga con hipotecas, préstamos para automóviles y préstamos estudiantiles que no se pueden perdonar. La IA no necesita reemplazar todos los trabajos para desencadenar una crisis; incluso si solo se reemplaza una pequeña proporción de puestos, se desencadenará una reacción en cadena que finalmente se convertirá en incumplimientos sistémicos a nivel del sistema bancario.

Lee esta frase de nuevo. "¿Y si la IA misma es una burbuja?" La otra cara del problema es: la IA también podría ser una burbuja, y cuando las burbujas estallan, las consecuencias nunca son suaves.

La historia ya ha mostrado caminos similares:

1929: La gente pidió prestado hasta el límite para comprar acciones y bienes duraderos, los bancos prestaron casi cada centavo; cuando la música se detuvo, no había amortiguación.

2000: Mientras el nombre de la empresa tuviera ".com", los inversores arrojaron miles de millones de dólares — sin ingresos, sin plan, no importaba, hasta que se rompieron las cadenas de financiación.

2008: Los bancos dieron hipotecas a desempleados, las agencias calificadoras etiquetaron estos activos tóxicos como "AAA", como si estuvieran repartiendo estrellitas doradas de primaria,最终 eliminando veinte millones de puestos de trabajo en todo el mundo.

¿Y hoy? Algunos analistas, mirando las valoraciones de las empresas de IA,已经开始 a sentir la misma inquietud. Todo el sistema, en esencia, funciona sobre una burbuja de crédito.

Los economistas de la escuela austriaca llevan décadas advirtiendo sobre esto: o se pincha la burbuja activamente (a costa de una recesión severa), o se destruye la moneda misma (hacia una hiperinflación).

Solo puedes elegir entre las dos.

Señales de alerta temprana

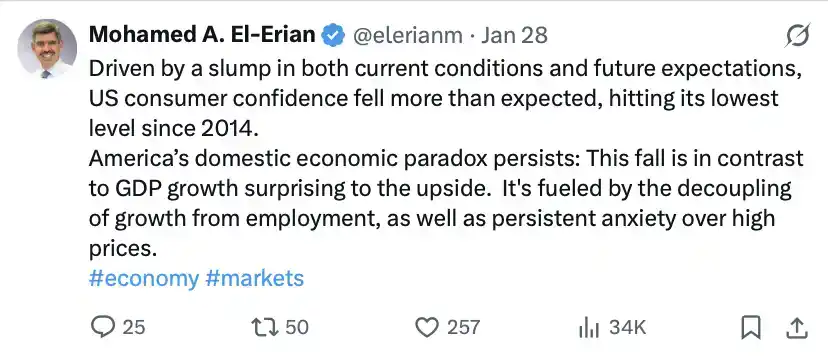

Estas no son predicciones, sino señales que están ocurriendo ahora mismo: la confianza del consumidor cae a mínimos históricos, el motor del consumo se está apagando.

El mercado de bonos del Tesoro muestra anomalías, esto se parece más a los signos que aparecen durante la "fuga de capitales" de los mercados emergentes.

Las "señales de supervivencia" en la vida diaria son cada vez más evidentes: la gente comienza a usar Klarna para comprar a plazos comida rápida y artículos de uso diario; el reclutamiento militar se dispara; las matriculaciones de posgrado aumentan significativamente (traducción: no se encuentra trabajo).

La presión a nivel empresarial también es evidente: las empresas tecnológicas están usando mano de obra extranjera, o directamente IA, para reemplazar a los empleados locales.

¿No lo crees?

Bueno, ya hay suficientes pruebas, entonces, ¿qué hacemos? ¿Sentarnos allí a quejarnos del destino injusto, lamentarnos? Por supuesto que no.

Lo que debemos hacer es primero ser conscientes de que esto existe, luego prepararnos para ello, y así sobrevivir.

Cómo responder (guía de acción)

El contenido a continuación puede tomarse como una lista ejecutable.

Debemos enfrentarlo con una mentalidad de "el vaso medio lleno". Actuar con una actitud pragmática y trabajadora, pero también creyendo que las cosas mejorarán eventualmente. Este no es el fin del mundo. Precisamente porque sabemos esto, podemos atrevernos a actuar cuando es el momento de asumir riesgos.

Defensa financiera inmediata

Establece un fondo de emergencia que cubra de 3 a 6 meses de "gastos mínimos de vida". Aparte de los pagos mínimos, esta es la prioridad sobre todo lo demás. Si no tienes ahorros ahora, guarda inmediatamente tus primeros 1000 dólares.

Esto no es opcional. No pidas prestado para consumo. Si debes hacer un gasto grande necesario, intenta bloquear una tasa fija ahora. En un ciclo recesivo, las tasas variables te hundirán.

Limpia tu deuda de tarjeta de crédito lo antes posible. En una recesión, las tasas variables usually suben. Paga agresivamente, si es necesario llama al banco para negociar una tasa más baja — hablar no cuesta nada, y los datos muestran que about el 70% de las personas indeed lo consiguen. O,你也可以 considerar transferir a una tarjeta de crédito con transferencia de saldo al 0%, pero asegúrate de calcular si puedes pagarla antes de que la tasa suba.

No seas fiador de nadie. Casi el 40% de los fiadores terminan pagando la deuda del prestatario. Si quieres ayudar a alguien, dale dinero directamente o ofrece un préstamo privado. En cualquier caso, protege tu historial crediticio. Todo esto suena muy básico, pero es crucial.

Protección laboral y de ingresos

¿Odias a tu jefe? Es comprensible. Pero sin un plan B, en un entorno donde las oportunidades de contratación caen a mínimos y los puestos son reemplazados, renunciar impulsivamente solo por "estar harto del jefe" — entonces, buena suerte.

Mejora continuamente tus habilidades, especialmente aprendiendo a usar la IA. Por supuesto, también puede ser en otras direcciones. YouTube, Udemy, Khan Academy, bootcamps de programación — la mayoría son gratuitos o de bajo costo. Aprende programación, SEO, superpone habilidades que te hagan más difícil de reemplazar, o que te permitan iniciar un side hustle.

Comienza un side hustle. Trabajo freelance, servicios en línea, productos artesanales, todo vale. En promedio, un side hustle puede generar about 500 dólares al mes, y este dinero construirá un colchón de seguridad para ti mientras duermes.

Estrategias de inversión y riqueza

Ignora el pánico generado por los medios. Los economistas predicen recesiones casi todos los años, y "consumir información de pánico" solo te llevará a tomar decisiones emocionales que arruinarán tu cartera de inversiones.

A largo plazo, el índice S&P 500 sigue subiendo — después de todo, representa las 500 mejores empresas de EE.UU. Si estás preparado, esta etapa es un buen momento para aumentar la exposición a activos de riesgo. Yo lo haré, y al mismo tiempo asignaré tanto bitcoin como sea posible en el momento adecuado, antes de eso continuaré con dollar-cost averaging y acumulación gradual.

El mercado eventualmente siempre se recupera. Si te pierdes los 10 mejores días del mercado, te pierdes la mayor parte de las ganancias. Por lo tanto, cuando el mercado ya ha caído un 25%–35% (tomando el S&P como ejemplo), y todavía hay gente que te dice que va a empeorar, ese podría ser el momento de asumir riesgos.

Cree en el poder del tiempo. Un estudio de Schroders que cubre 148 años de datos muestra: invertir 1 mes, probabilidad de pérdida about 40%; invertir 1 año, baja al 30%; invertir 20 años, casi cero.

Piensa a largo plazo. Tal vez no tengas que esperar 20 años, pero al menos piensa en unidades de un ciclo. O,你也可以 ser una "cucaracha indestructible".

¿Sabes quién es esta persona?

Hoy, "ser una cucaracha indestructible" probablemente signifique: efectivo + materias primas + acciones, asignación equilibrada.

Esta combinación puede permitir que tus activos crezcan con interés compuesto continuamente en diferentes ciclos. Sin embargo, esto es más adecuado para personas con un volumen de capital grande; puede que no te haga rico rápidamente, pero te mantendrá estable.

Si tienes efectivo en mano, personalmente todavía consideraría hacer algunas asignaciones más hacia el extremo de la curva de riesgo, como aumentar la posición cuando bitcoin caiga around un 70%. Por supuesto, esta es solo mi opinión, no es un consejo.

Recuerda: cuando todos venden en pánico, aquellos dispuestos a asumir el riesgo tienen la oportunidad de obtener enormes recompensas de riqueza.

A continuación, hay una dirección de inversión que a menudo se pasa por alto pero es muy importante —

Preparación personal

1) Invierte en tu salud

Hazte "más difícil de derribar". Comienza ahora a invertir tiempo y esfuerzo en mejorar tu condición física, alcanzando el mejor nivel de condición física de tu vida tanto como sea posible.

Una enfermedad, una cirugía, o la incapacidad para trabajar por un corto tiempo, pueden destruir directamente tu situación financiera. Por lo tanto, esta es la inversión con el "mayor retorno" que puedes hacer.

2) Planificación de activos e impuestos

Haz una buena planificación fiscal, maximizando el uso de cuentas libres de impuestos y los límites de pensiones. Completa los arreglos de herencia y sucesión antes del final del año fiscal, especialmente en caso de posibles cambios de política (como la eliminación de la regla de exención de 7 años o la imposición de impuestos sobre las ganancias de capital en herencias). Si es necesario, busca ayuda profesional.

3) Invierte en tu cognición y conocimiento

No dejes que te ridiculicen por prestar atención a cosas "fuera de tu campo". Tal vez el algoritmo no te recompense de inmediato, pero las personas que son genuinamente curiosas y aprenden continuamente, eventualmente se benefician. Producir contenido continuamente, aprender continuamente, tu capacidad e influencia se acumularán gradualmente, y el algoritmo eventualmente te "verá".

La crisis financiera de 2008 destruyó millones de puestos de trabajo, pero también dio lugar a toda una generación de desarrolladores, especialistas en marketing digital y emprendedores de Internet. Aprendieron habilidades a bajo costo durante la depresión y lograron un salto de riqueza en el posterior mercado alcista.

Entonces, ¿dónde deberías invertir tu tiempo?

Primera capa: Habilidades que generan ingresos directamente

Redacción, ventas, programación, SEO. Estas habilidades pueden monetizarse inmediatamente, ya sea como freelance o creando valor dentro de una empresa. Un redactor que entiende la conversión puede ganar dinero en cualquier entorno; un desarrollador que puede entregar productos es la persona que una empresa menos se atreve a perder.

Segunda capa: Habilidades que protegen y amplifican los ingresos

Conocimientos financieros, planificación fiscal, habilidades de negociación, conocimientos legales básicos. Mucha gente entrega su dinero a asesores para cosas que podrían aprender en un fin de semana, y este "costo de la ignorancia" se amplifica como el interés compuesto.

Tercera capa: Capacidad para construir ventajas a largo plazo

Análisis macro, comprensión de los ciclos tecnológicos, identificación anticipada de los flujos de capital. Estas habilidades te permiten ver la tendencia antes de que el público general reaccione.

Pero en última instancia, lo más importante es invertir tiempo en aquellas cosas que realmente te interesan y en las que estás dispuesto a profundizar a largo plazo. Todo lo que haces no es solo por ti, sino por tu familia — para que tengan menos incertidumbre en el futuro y más tranquilidad.

Precisamente por eso, elegimos prepararnos con anticipación. No somos niños, ni optimistas ciegos. Estamos despiertos, somos racionales, y aún así creemos que las cosas mejorarán.

Este artículo fue muy gratificante de escribir. No importa lo que le pase al mundo a continuación, ya estamos preparados para enfrentarlo.

P.D. Esta información no es escasa, solo es ignorada selectivamente por la mayoría. Lo que realmente marca la diferencia nunca es "saber o no", sino "actuar o no".