En el mercado de metales preciosos de diciembre, el protagonista no fue el oro, sino la plata, que se convirtió en el destello más deslumbrante.

De 40 dólares, saltó a 50, 55, 60 dólares, atravesando casi sin control un nivel histórico tras otro, sin dar respiro al mercado.

El 12 de diciembre, la plata spot tocó un máximo histórico de 64.28 dólares por onza, para luego caer abruptamente. Desde principios de año, la plata se ha apreciado casi un 110%, superando con creces el 60% de subida del oro.

Fue una subida que parecía "extremadamente razonable", y por eso mismo, especialmente peligrosa.

La crisis detrás del alza

¿Por qué subió la plata?

Porque parecía que lo merecía.

Según las explicaciones de los principales organismos, todo es razonable.

Las expectativas de recortes de tasas de la Fed reavivaron el mercado de metales preciosos; los recientes datos débiles de empleo e inflación hicieron que el mercado apostara por más recortes a principios de 2026. La plata, como activo de alta elasticidad, reaccionó de forma más violenta que el oro.

La demanda industrial también avivó el fuego. El crecimiento explosivo de la energía solar, los vehículos eléctricos, los centros de datos y la infraestructura de IA permitió que se manifestara plenamente la doble naturaleza de la plata (metal precioso + metal industrial).

El descenso continuo de las existencias globales fue la gota que colmó el vaso. La producción minera de México y Perú en el cuarto trimestre no cumplió las expectativas, y los lingotes de plata en los almacenes de las principales bolsas son cada año menores.

......

Si solo se miran estas razones, la subida del precio de la plata es un "consenso", incluso una reevaluación tardía de su valor.

Pero lo peligroso de la historia es que:

La subida de la plata parece razonable, pero no es sólida.

La razón es simple: la plata no es oro, no tiene el consenso del oro, le faltan "bancos centrales que la respalden".

El oro es lo suficientemente sólido porque los bancos centrales de todo el mundo lo están comprando. En los últimos tres años, los bancos centrales globales han comprado más de 2300 toneladas de oro, que figuran en los balances de los países, como una extensión del crédito soberano.

La plata es diferente. Las reservas mundiales de oro de los bancos centrales superan las 36.000 toneladas, mientras que las reservas oficiales de plata son prácticamente cero. Sin el respaldo de los bancos centrales, cuando el mercado experimenta volatilidad extrema, la plata carece de cualquier estabilizador sistémico; es un activo típicamente "aislado".

La diferencia en la profundidad del mercado es aún más abismal. El volumen diario de operaciones con oro ronda los 150.000 millones de dólares; el de la plata, solo 5.000 millones. Si comparamos el oro con el Océano Pacífico, la plata sería, como mucho, el Lago Poyang.

Su volumen es pequeño, el número de creadores de mercado es reducido, la liquidez es insuficiente y las reservas físicas son limitadas. Lo más crucial es que la forma principal de operar con plata no es física, sino "plata papel": futuros, derivados y ETF dominan el mercado.

Esta es una estructura peligrosa.

En aguas poco profundas es fácil volcar un barco; la entrada de grandes fondos altera de inmediato toda la superficie.

Y precisamente esto es lo que ha ocurrido este año: una oleada de fondos entró repentinamente, un mercado que ya de por sí no era profundo fue impulsado rápidamente y los precios se despegaron del suelo.

Aprieto en los futuros (Short Squeeze)

Lo que ha desviado el precio de la plata de su trayectoria no son las razones fundamentales aparentemente lógicas mencionadas anteriormente; la verdadera guerra de precios se libra en el mercado de futuros.

Normalmente, el precio spot de la plata debería ser ligeramente superior al precio de los futuros. Esto es fácil de entender: mantener plata física conlleva costes de almacenamiento y seguros, mientras que un futuro es solo un contrato, naturalmente más barato. Esta diferencia se denomina generalmente "contango" o "prima spot".

Pero a partir del tercer trimestre de este año, esta lógica se invirtió.

El precio de los futuros comenzó a ser sistemáticamente superior al precio spot, y la diferencia se hizo cada vez mayor. ¿Qué significa esto?

Alguien está impulsando frenéticamente los precios en el mercado de futuros. Este fenómeno de "backwardation" o "prima por futuros" suele darse solo en dos circunstancias: o el mercado es extremadamente alcista respecto al futuro, o alguien está forzando una situación de aprieto (squeeze).

Teniendo en cuenta que la mejora de los fundamentos de la plata es gradual (la demanda de energía solar fotovoltaica y renovable no se multiplica exponencialmente en unos meses, ni la producción minera se agota de repente), el comportamiento agresivo del mercado de futuros se parece más a lo segundo: hay fondos que están inflando los precios de los futuros.

Una señal aún más peligrosa proviene de las anomalías en el mercado de entrega física.

Los datos operativos históricos del mayor mercado de metales preciosos del mundo, el COMEX (Commodity Exchange de Nueva York), muestran que la entrega física en los contratos de futuros de metales preciosos es inferior al 2%; el 98% restante se liquida en efectivo en dólares o mediante prórrogas de contrato.

Sin embargo, en los últimos meses, el volumen de entregas físicas de plata en el COMEX se disparó, muy por encima de la media histórica. Cada vez más inversores desconfían de la "plata papel" y exigen la entrega de lingotes reales.

Los ETF de plata también mostraron un fenómeno similar. Mientras grandes cantidades de fondos entraban, algunos inversores comenzaron a rescatar sus participaciones, exigiendo plata física en lugar de acciones del fondo. Este rescate "estilo pánico bancario" ejerció presión sobre las reservas de lingotes de los ETF.

Este año, los tres grandes mercados de la plata—COMEX de Nueva York, LBMA de Londres y la Bolsa de Metales de Shanghai—experimentaron sucesivas oleadas de pánico por la entrega física.

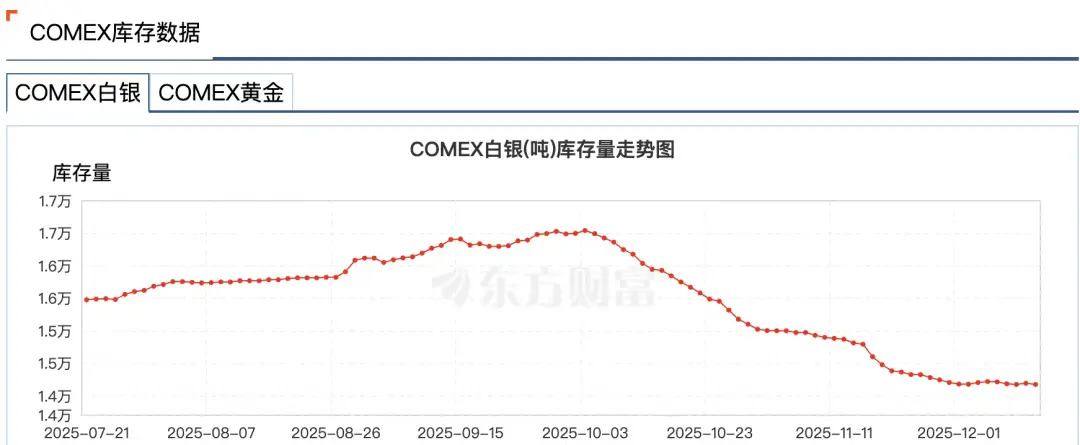

Los datos de Wind mostraron que en la semana del 24 de noviembre, las existencias de plata en la Bolsa de Oro de Shanghai cayeron en 58.83 toneladas, hasta 715.875 toneladas, alcanzando un mínimo no visto desde el 3 de julio de 2016. Las existencias de plata en el COMEX cayeron bruscamente desde las 16.500 toneladas a principios de octubre hasta 14.100 toneladas, una caída del 14%.

La razón no es difícil de entender: en un ciclo de recortes de tasas del dólar, la gente no quiere liquidar en dólares. Otra preocupación tácita es que las bolsas podrían no tener suficiente plata disponible para la entrega.

El mercado moderno de metales preciosos es un sistema altamente financiarizado; la mayor parte de la "plata" son solo cifras contables. Los lingotes reales se empeñan, alquilan y derivan repetidamente a nivel global. Una onza de plata física puede corresponder simultáneamente a una docena de diferentes instrumentos de derechos.

El experimentado comerciante Andy Schectman puso como ejemplo Londres: el LBMA tiene solo 140 millones de onzas de suministro flotante, pero un volumen diario de operaciones de 600 millones de onzas. Sobre esas 140 millones de onzas existen más de 2.000 millones de onzas de derechos de papel.

Este "sistema de reserva fraccionaria" funciona bien en tiempos normales, pero una vez que todos quieren lo físico, todo el sistema sufre una crisis de liquidez.

Cuando emerge la sombra de la crisis, los mercados financieros siempre parecen mostrar un fenómeno extraño, coloquialmente conocido como "tirar del cable de red".

El 28 de noviembre, el CME (Chicago Mercantile Exchange) sufrió una caída de casi 11 horas debido a "problemas de refrigeración del centro de datos", un récord histórico, que impidió la actualización normal de los futuros de oro y plata del COMEX.

Fue llamativo que la caída ocurriera en un momento clave en el que la plata superaba sus máximos históricos; la plata spot superó los 56 dólares ese día, y los futuros de plata rompieron la barrera de los 57 dólares.

Algunos rumores del mercado especularon que la caída fue para proteger a los creadores de mercado de materias primas, expuestos a un riesgo extremo y posibles grandes pérdidas.

Posteriormente, el operador del centro de datos, CyrusOne, declaró que la importante interrupción se debió a un error operativo humano, lo que avivó aún más varias "teorías de la conspiración".

En resumen, esta tendencia dominada por el aprieto en los futuros注定 (zhùdìng,注定 - predestina) la extrema volatilidad del mercado de la plata. La plata ha pasado de ser un activo refugio tradicional a un activo de alto riesgo.

¿Quién está manipulando el mercado? (¿Quién 'sostiene el mercado'?)

En este gran drama del aprieto, hay un nombre que no se puede omitir: JPMorgan Chase.

La razón no es otra: es el operador reconocido internacionalmente del mercado de la plata.

Durante al menos ocho años, desde 2008 hasta 2016, JPMorgan manipuló los precios del oro y la plata a través de sus operadores.

El método era simple y brutal: realizar pedidos masivos de compra o venta de contratos de plata en el mercado de futuros, creando una falsa impresión de oferta y demanda, induciendo a otros operadores a seguir la tendencia, y luego cancelando los pedidos en el último segundo, obteniendo beneficios de la fluctuación de los precios.

Esta práctica operativa, conocida como "spoofing" (operaciones ficticias), finalmente le costó a JPMorgan una multa de 920 millones de dólares en 2020, que en su momento batió el récord de multa única de la CFTC (Comisión de Comercio de Futuros de Materias Primas).

Pero la verdadera manipulación de mercado de nivel superior va más allá.

Por un lado, JPMorgan deprimía el precio de la plata mediante grandes ventas en corto y operaciones ficticias en el mercado de futuros; por otro, compraba grandes cantidades de metal físico a los bajos precios que él mismo creaba.

Desde que el precio de la plata alcanzó un máximo cercano a los 50 dólares en 2011, JPMorgan comenzó a acumular plata en sus almacenes del COMEX. Mientras otras grandes instituciones reducían su exposición a la plata, JPMorgan continuó aumentando su posición, llegando a representar hasta el 50% del inventario total de plata del COMEX.

Esta estrategia aprovechó el defecto estructural del mercado de la plata: el precio de la plata papel domina el precio de la plata física, y JPMorgan podía influir en el precio de la plata papel y era uno de los mayores tenedores de plata física.

Entonces, ¿qué papel juega JPMorgan en esta ronda de aprieto de la plata?

En apariencia, JPMorgan parece haberse "reformado". Tras el acuerdo de 2020, llevó a cabo una reforma de cumplimiento sistemática, incluyendo la contratación de cientos de nuevos oficiales de cumplimiento.

Actualmente, no hay ninguna evidencia que indique que JPMorgan haya participado en la subida por pánico (short squeeze), pero en el mercado de la plata, JPMorgan sigue teniendo una influencia crucial.

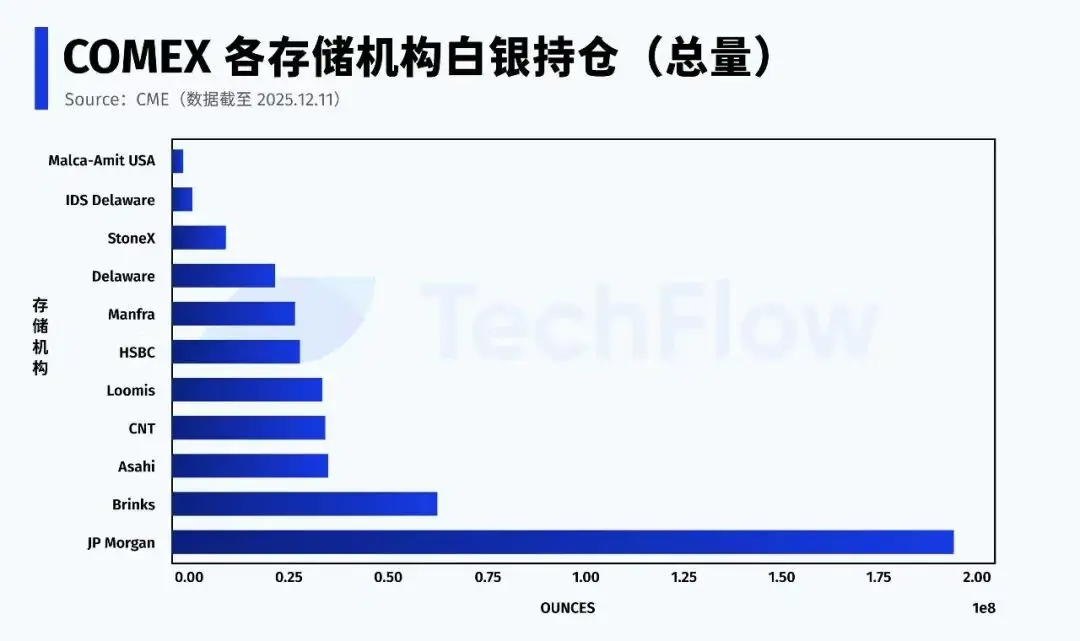

Según los últimos datos del CME del 11 de diciembre, JPMorgan tiene en el sistema COMEX un total de aproximadamente 196 millones de onzas de plata (propia + de brokerage), lo que representa casi el 43% de todo el inventario de la bolsa.

Además, JPMorgan tiene un estatus especial: es el custodio del ETF de plata (SLV). Hasta noviembre de 2025, custodiaba 517 millones de onzas de plata, valoradas en 32.100 millones de dólares.

Y lo que es más crucial, en la parte de plata "Eligible" (es decir, plata que cumple los requisitos para ser entregada pero que no está registrada como entregable), JPMorgan controla más de la mitad.

En cualquier ronda de aprieto en el mercado de la plata, lo que realmente se disputa son dos puntos: uno, quién puede aportar la plata física; y dos, si esta plata es permitida, y cuándo, para entrar en el pool de entrega.

A diferencia de cuando era un gran vendedor en corto de plata, hoy JPMorgan se sienta en la posición de "la compuerta de la plata".

Actualmente, la plata registrada como "Registered" (elegible y registrada para entrega) representa solo alrededor del 30% del inventario total, y la mayor parte de la plata "Eligible" está altamente concentrada en unas pocas instituciones. La estabilidad del mercado de futuros de plata depende, en realidad, del comportamiento de muy pocos actores clave.

El sistema de papel comienza a fallar

Si hubiera que describir el mercado actual de la plata en una sola frase, sería:

La tendencia continúa, pero las reglas han cambiado.

El mercado ha completado una transformación irreversible: la confianza en el "sistema de papel" de la plata se está desmoronando.

La plata no es un caso aislado; en el mercado del oro ya ha ocurrido el mismo cambio.

Las existencias de oro en la bolsa de futuros de Nueva York han caído continuamente, el oro registrado (Registered) ha tocado mínimos en varias ocasiones, y la bolsa ha tenido que transferir lingotes del oro "Eligible" (elegible pero no registrado), que originalmente no estaba destinado a la entrega, para completar las operaciones.

A nivel global, los capitales están migrando silenciosamente.

Durante más de una década, la dirección de la asignación de activos principales ha sido altamente financiarizada: ETF, derivados, productos estructurados, instrumentos de leverage; todo podía "titulizarse".

Ahora, cada vez más fondos se están retirando de los activos financieros para buscar activos físicos que no dependan de intermediarios financieros ni de avales crediticios, típicamente el oro y la plata.

Los bancos centrales continúan aumentando sus reservas de oro de forma sostenida y a gran escala, casi sin excepción optando por la forma física. Rusia prohibió las exportaciones de oro, e incluso países occidentales como Alemania y Países Bajos han exigido la repatriación de las reservas de oro almacenadas en el extranjero.

La liquidez está cediendo terreno a la certeza.

Cuando la oferta de oro no puede satisfacer la enorme demanda física, los capitales comenzaron a buscar sustitutos, y la plata se convirtió naturalmente en la opción preferente.

La esencia de este movimiento hacia lo físico es la reconquista del poder de fijación de precios de las monedas en un contexto de dólar débil y desglobalización.

Según un informe de Bloomberg de octubre, el oro global se está trasladando de Occidente a Oriente.

Los datos del CME estadounidense y de la London Bullion Market Association (LBMA) muestran que desde finales de abril, más de 527 toneladas de oro han salido de las bóvedas de Nueva York (EE.UU.) y Londres (Reino Unido), los dos mayores mercados occidentales. Al mismo tiempo, las importaciones de oro de grandes consumidores asiáticos como China aumentaron; las importaciones chinas de oro en agosto alcanzaron un máximo de cuatro años.

Para adaptarse a los cambios del mercado, a finales de noviembre de 2025, JPMorgan trasladó su equipo de operaciones de metales preciosos desde Estados Unidos a Singapur.

Detrás de la fuerte subida del oro y la plata, está el regreso del concepto de "patrón oro". A corto plazo quizás no sea realista, pero lo que es seguro es: quien tenga más material físico, tendrá mayor poder de fijación de precios.

Cuando la música se detenga, solo quienes tengan oro y plata real podrán sentarse tranquilamente.