Autor: Cloade, TechFlow de Deep Tide

Resumen de Deep Tide: En un momento en el que el Nasdaq alcanza máximos históricos consecutivos y la capitalización de mercado de Nvidia se acerca a los 5.3 billones de dólares, Michael Burry, el famoso inversor que predijo la crisis de las hipotecas subprime de 2008 y cuyo personaje inspiró la película "The Big Short", está apostando en la dirección contraria.

No solo mantiene sus posiciones bajistas en Nvidia y Palantir, sino que también ha ampliado sus ventas en corto a ETFs de semiconductores y del Nasdaq, al mismo tiempo que compra acciones de empresas de software tradicionales que han sido presionadas por la narrativa de la IA, construyendo así una cartera completa de "revalorización de la burbuja de la IA".

El índice Nasdaq ha batido máximos históricos esta semana, cerrando el 8 de mayo alrededor de los 26,247 puntos, y el S&P 500 también alcanzó un récord el mismo día. El índice de semiconductores de Filadelfia ha subido aproximadamente un 55% desde el segundo trimestre, y el precio de las acciones de Nvidia se acerca a su máximo histórico de 217.80 dólares, con una capitalización de mercado que supera los 5.2 billones de dólares. La euforia de las acciones tecnológicas impulsadas por la IA está en su punto más álgido.

Pero en el momento de mayor euforia del mercado, un inversor conocido por sus apuestas en contra de la tendencia está apostando fuerte en la dirección opuesta.

Según informó Foreign Policy Journal el 7 de mayo, Michael Burry, el gestor de fondos de cobertura cuya historia inspiró la película "The Big Short" tras predecir la crisis de las hipotecas subprime de 2008, reveló en su columna de Substack "Cassandra Unchained" los últimos ajustes de su cartera esta semana:

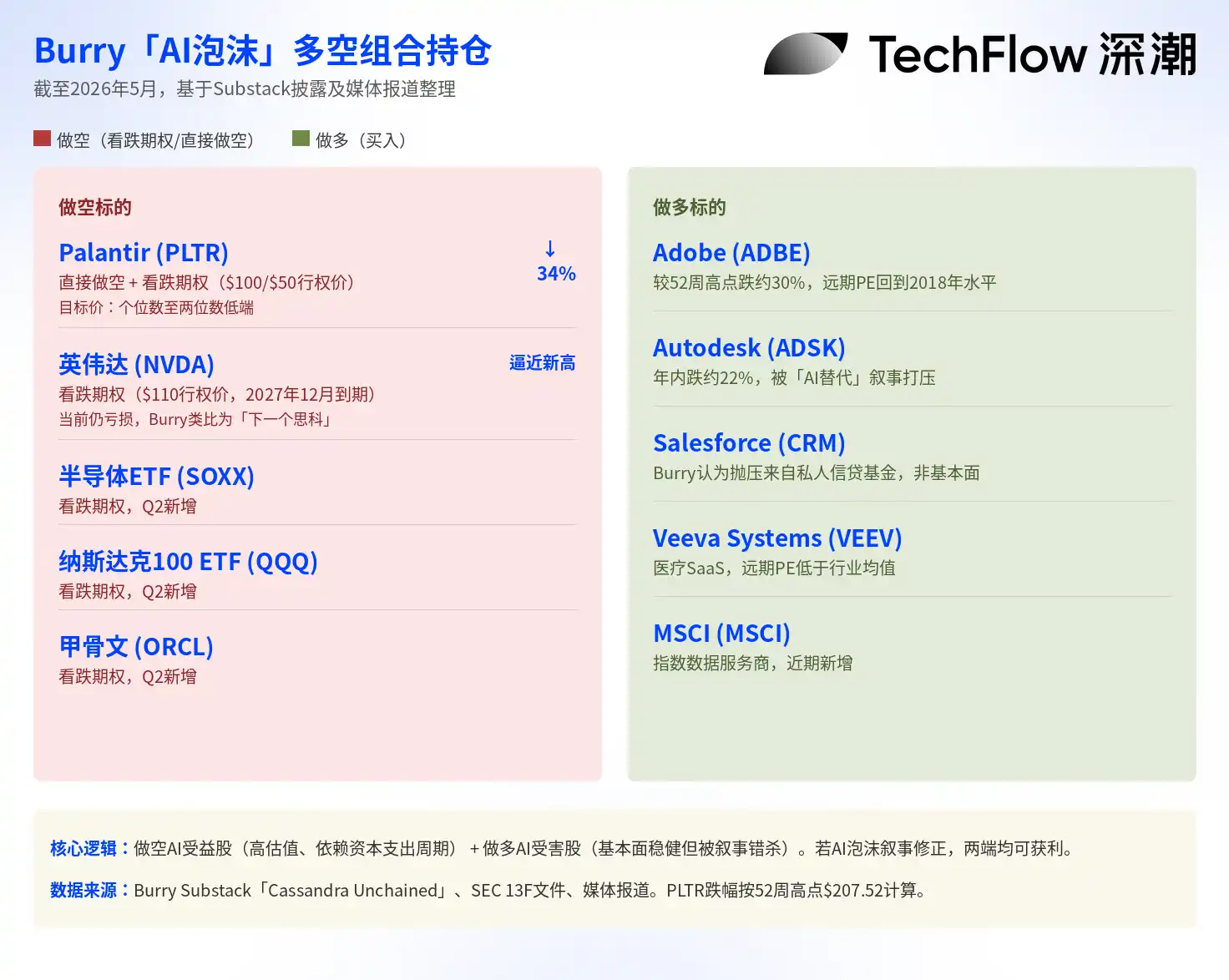

No solo mantiene sus opciones de venta (puts) en Nvidia y Palantir, sino que también ha añadido una posición de venta en corto directa en Palantir y ha ampliado sus apuestas bajistas en el ETF de semiconductores (SOXX), el ETF del Nasdaq 100 (QQQ) y Oracle.

Al mismo tiempo, comenzó a comprar acciones de un grupo de empresas de software tradicional que han sido marginadas por el auge de la IA, como Adobe, Autodesk, Salesforce y Veeva Systems, argumentando que la caída en el precio de estas acciones se debe a ventas por pánico y no a un deterioro fundamental.

Así, aparece una cartera de cobertura al estilo "Big Short" (el gran corto), cuya lógica central es vender en corto las acciones beneficiadas por la IA y comprar las acciones perjudicadas por la IA.

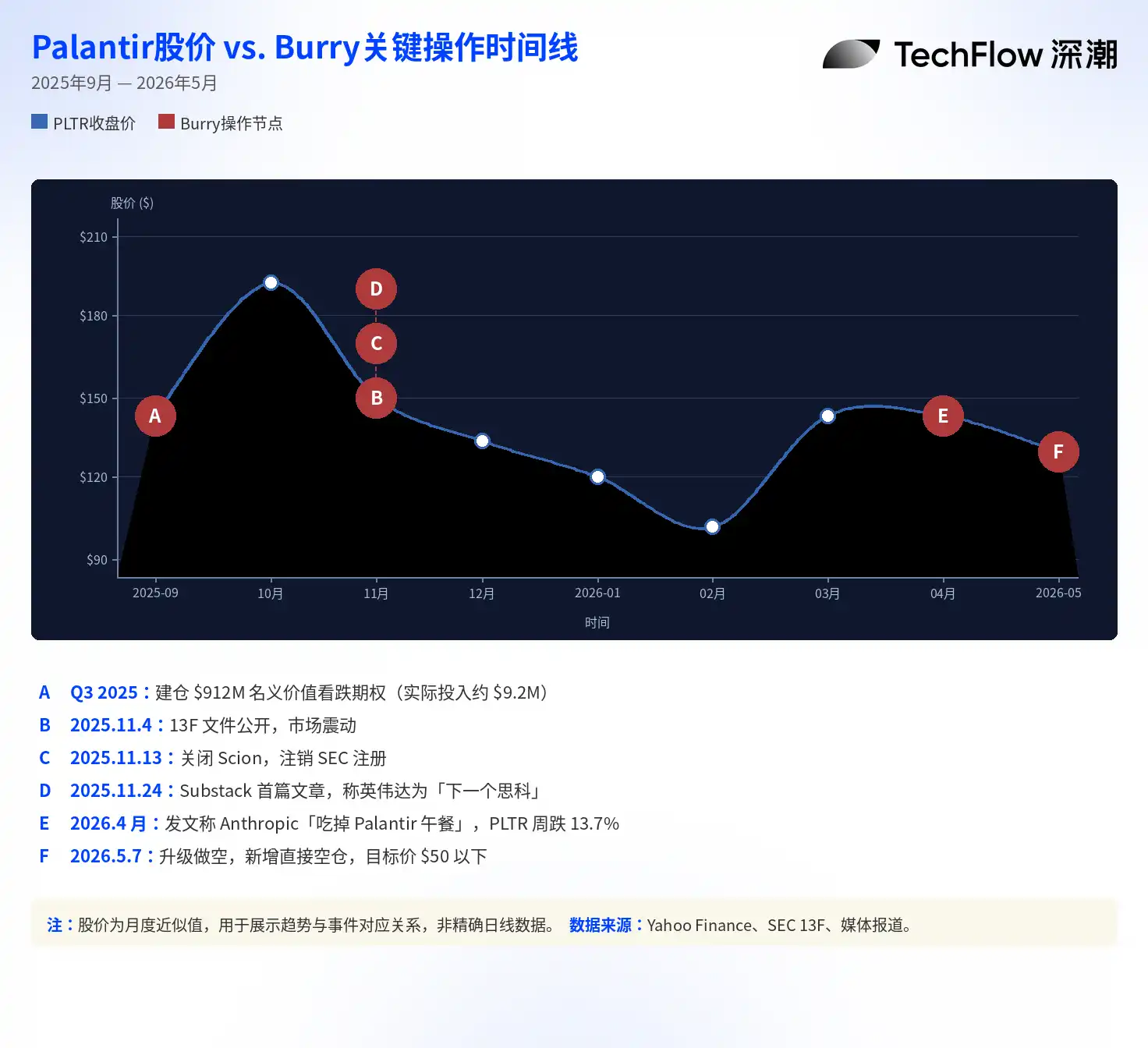

Comenzando con la apuesta de 1.1 mil millones de dólares en noviembre del año pasado

Las ventas en corto de Burry en el sector de la IA comenzaron en el tercer trimestre de 2025.

En ese momento, los archivos 13F de su fondo de cobertura, Scion Asset Management, mostraban que había comprado opciones de venta (puts) sobre Palantir con un valor nocional de aproximadamente 912 millones de dólares y opciones de venta sobre Nvidia por un valor nocional de alrededor de 187 millones de dólares. Esta noticia, publicada en noviembre del año pasado, sacudió al mercado, ejerciendo presión sobre los precios de Palantir y Nvidia.

Sin embargo, Burry luego aclaró en la plataforma X que su inversión real era de aproximadamente 9.2 millones de dólares, no de los 912 millones de dólares ampliamente reportados por los medios; este último es el valor nocional de los contratos de opciones, una diferencia de casi cien veces. Este detalle es crucial: el valor nocional en los archivos 13F a menudo se malinterpreta como el capital invertido, exagerando así el tamaño de la operación.

Poco después de la divulgación de esta información, Burry anunció el cierre de Scion Asset Management y canceló su registro ante la SEC, poniendo fin a su carrera gestionando capital externo.

Luego se convirtió en un inversor individual y abrió una columna en Substack bajo el nombre "Cassandra Unchained" (Casandra sin cadenas, en referencia a la profetisa de la mitología griega a la que nadie creía), donde continúa publicando análisis de mercado.

La venta en corto de Palantir ya muestra resultados, pero Burry dice "aún no ha caído lo suficiente"

Desde el punto de vista de los resultados, la apuesta de Burry en Palantir está actualmente en ganancias. El precio de las acciones de Palantir ha caído desde alrededor de 161 dólares cuando entró a aproximadamente 137 dólares actualmente, una caída acumulada de aproximadamente el 34% desde su máximo de 52 semanas de 207 dólares. A pesar de que la empresa acaba de publicar sólidos resultados del primer trimestre de 2026 (ingresos creciendo un 85% interanual), las acciones cayeron tras el anuncio.

Burry no ha tomado ganancias por ello. Según lo revelado en su Substack, actualmente posee opciones de venta (puts) con vencimiento en diciembre de 2026 y un precio de ejercicio de 100 dólares, así como opciones de venta con vencimiento en junio de 2027 y un precio de ejercicio de 50 dólares, lo que significa que espera que Palantir caiga más de un 60% desde los niveles actuales en el próximo año. En su publicación, expresó claramente que la valoración justa de Palantir es solo de "un solo dígito a la parte baja de dos dígitos".

En abril de este año, Burry publicó en Substack que Anthropic le estaba "comiendo el almuerzo a Palantir", señalando que los ingresos de esta empresa de seguridad de IA han crecido a una tasa anualizada superior a los 300 mil millones de dólares, y que sus herramientas de integración de IA, más fáciles de usar y de menor costo, están reemplazando las complejas soluciones de implementación empresarial de Palantir. Tras la publicación, las acciones de Palantir cayeron un 13.7% en una semana, y luego Burry eliminó la publicación. El analista de Wedbush, Dan Ives, calificó este punto de vista como una "narrativa ficticia", y el CEO de Palantir, Alex Karp, anteriormente también había expresado públicamente que no podía "entender" la postura bajista de Burry.

La venta en corto de Nvidia aún está en pérdidas, pero Burry insiste en que "la IA es una burbuja"

En comparación con el éxito en Palantir, la situación de Burry con Nvidia es completamente diferente.

Las acciones de Nvidia cerraron alrededor de los 215 dólares el 8 de mayo, acercándose a su máximo histórico de 217.80 dólares, con una capitalización de mercado de aproximadamente 5.3 billones de dólares. Según los informes, las opciones de venta (puts) de Nvidia que posee Burry tienen un precio de ejercicio de 110 dólares y vencen en diciembre de 2027, y actualmente están en una pérdida significativa. Pero no ha reducido su posición, sino que, en sus ajustes recientes de cartera, ha aumentado aún más su apuesta.

La lógica central de Burry para vender en corto a Nvidia es el "sobredesarrollo de la infraestructura de IA". En su primer artículo en Substack en noviembre pasado, comparó el actual auge de inversión en IA con la burbuja de internet de finales de la década de 1990, comparando a Nvidia con Cisco de aquella época. Las acciones de Cisco subieron un 3,800% entre 1995 y 2000, convirtiéndose en la empresa con mayor capitalización del mundo en un momento, para luego desplomarse más del 80% tras el estallido de la burbuja de internet.

Los puntos clave de Burry incluyen: que los clientes hyperscale como Microsoft, Google, Meta, Amazon y Oracle están prolongando la vida útil de depreciación de las GPU para mejorar sus resultados financieros; según sus estimaciones, entre 2026 y 2028, estos tratamientos contables acumularán aproximadamente 176 mil millones de dólares en gastos de depreciación no contabilizados, inflando artificialmente las ganancias de toda la industria. Además, argumenta que el gran gasto de capital en infraestructura de IA actual se basa en pronósticos de demanda demasiado optimistas, similar a la locura de las compañías de telecomunicaciones por desplegar cables de fibra óptica alrededor del año 2000.

Esta opinión provocó una respuesta directa de Nvidia. Según CNBC, Nvidia distribuyó en privado un memorándum de siete páginas a analistas de venta de Wall Street, respondiendo punto por punto a las acusaciones de Burry, mencionando específicamente las publicaciones de Burry en la plataforma X como una fuente de información que debía refutarse. Nvidia declaró en el memorándum que sus clientes establecen períodos de depreciación de las GPU de cuatro a seis años basados en la vida útil real, y que productos anteriores (como el A100 lanzado en 2020) aún mantienen una alta utilización. Burry respondió diciendo "no estoy diciendo que Nvidia sea Enron", pero mantuvo su análisis.

Comprar acciones de software presionadas por la IA: una cartera de cobertura completa contra la burbuja

Quizás lo más notable en los ajustes de cartera de Burry no sea la venta en corto en sí, sino su dirección de compra.

Recientemente compró acciones de Adobe, Autodesk, Salesforce, Veeva Systems y MSCI. La característica común de estas empresas es: sus fundamentos comerciales siguen siendo sólidos, pero el precio de sus acciones ha caído significativamente debido a la narrativa del mercado de "ser disruptadas por la IA" y a las ventas forzadas de fondos de crédito privado.

Adobe está actualmente aproximadamente un 30% por debajo de su máximo de 52 semanas, Autodesk ha caído alrededor de un 22% este año, y sus ratios P/E (precio-beneficio) a futuro han retrocedido a los niveles de 2018-2019.

Burry explicó en Substack que él "no cree que la presión técnica de ventas por parte del crédito privado y la deuda de software sea suficiente para afectar a estas acciones a largo plazo". En otras palabras, considera que el mercado ha castigado excesivamente a las empresas etiquetadas como "perdedoras de la IA" y ha sobrevalorado a las etiquetadas como "ganadoras de la IA"; y él está apostando a que este error de valoración se corrija.

Al juntar los lados de venta en corto y de compra, Burry está construyendo una cartera de cobertura larga/corta típica: si la narrativa de la burbuja de la IA se rompe, las acciones con altas valoraciones beneficiadas como Nvidia y Palantir serán las primeras en caer, mientras que las acciones de software tradicional que han sido castigadas injustamente podrían ver una recuperación de su valoración. Incluso si el mercado en general cae, esta estructura podría generar un rendimiento positivo.

Burry admitió en la carta a los inversores al cerrar Scion: "Mi juicio sobre el valor de los valores ha estado desincronizado del mercado durante mucho tiempo". Esta frase es tanto una introspección como una declaración de su estilo.

En el momento de mayor frenesí por la IA, él elige ponerse frente a la multitud.