Autor: Noticias BieBie

El 18 de mayo de 2026, Situational Awareness LP presentó su informe 13F del primer trimestre de 2026.

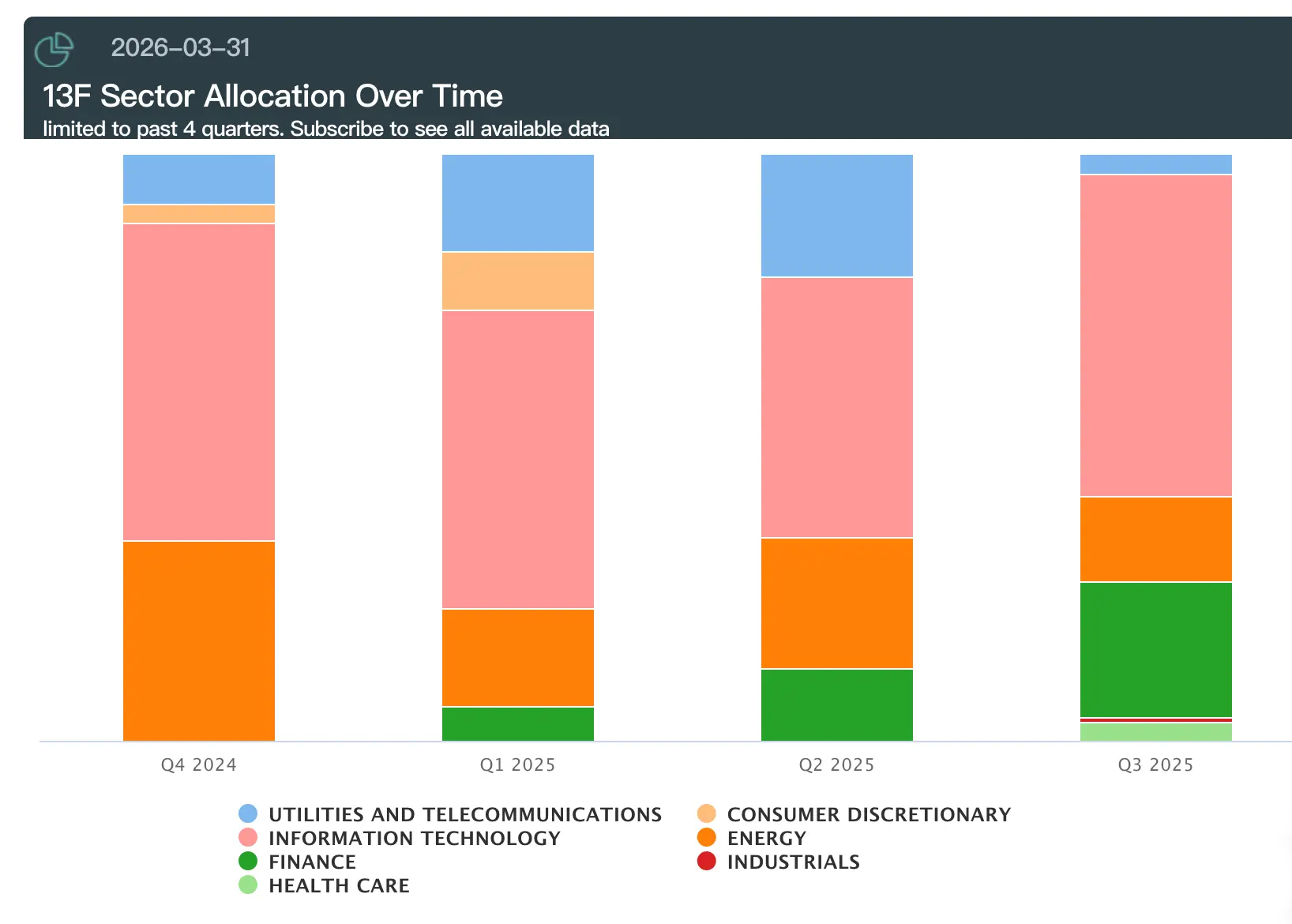

La exposición nominal de este fondo en acciones estadounidenses y opciones aumentó desde los 5.520 millones de dólares a finales de 2025 hasta los 13.677 millones de dólares, un crecimiento del 148% en un solo trimestre.

Sin embargo, lo que llamó la atención del mercado no fue su tamaño, sino su estructura:más del 60% de la nueva exposición nominal se apostó íntegramente en opciones de venta (put) del sector de los semiconductores.

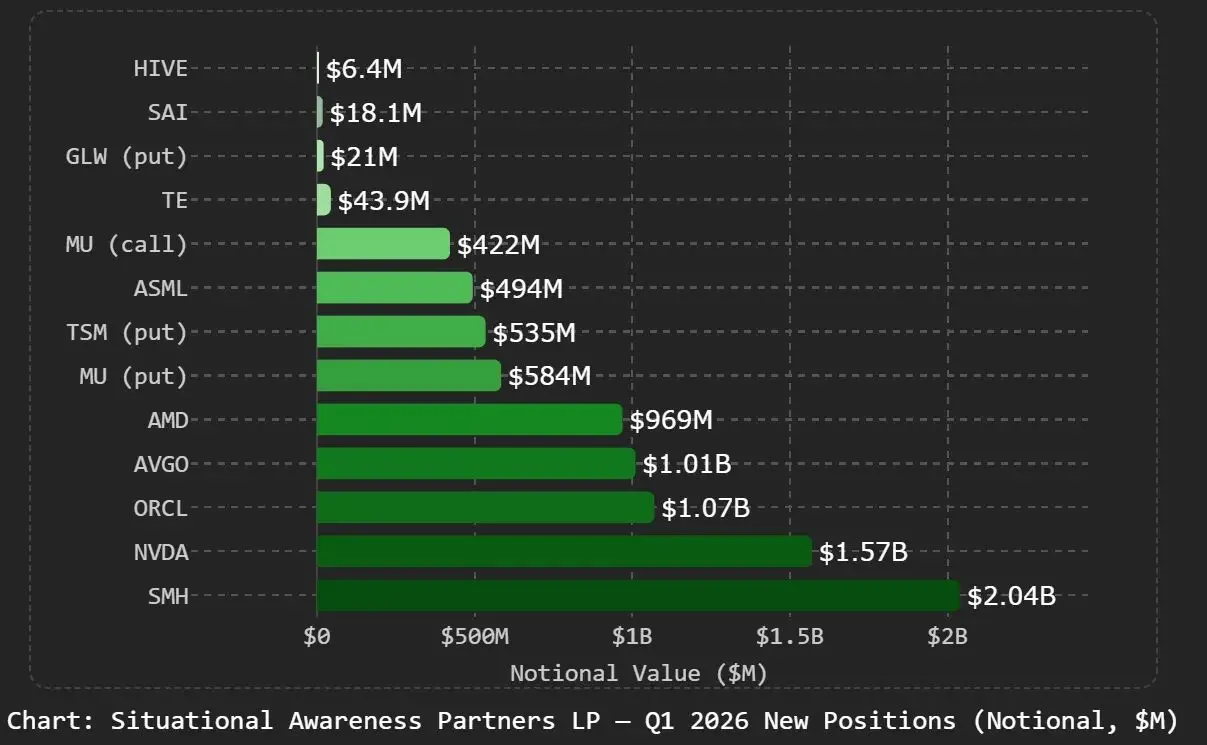

¿Qué hizo en el primer trimestre?

Las opciones de venta cubren nueve subyacentes:el ETF de semiconductores VanEck (SMH), Nvidia, Broadcom, Oracle, AMD, Micron, TSMC, ASML e Intel.

Entre ellos, la posición nominal de puts en SMH es la mayor, con 2.040 millones de dólares, seguida de Nvidia con 1.560 millones. Micron y TSMC mantienen simultáneamente opciones de compra y venta, una apuesta bidireccional a la volatilidad, no una sola apuesta bajista.

Es importante señalar que el informe 13F solo revela el valor nominal de las opciones, por lo que no se puede determinar directamente el tamaño de la posición neta bajista. Estas posiciones en puts podrían ser una venta en corto activa o una compra de protección (hedge) mientras se mantienen posiciones largas.

Solo con el documento no se puede reconstruir la intención completa.

En cuanto a las acciones ordinarias, el fondo continuó aumentando su apuesta en infraestructura de cómputo.

Aumentó su participación en CoreWeave de 6,1 millones a 7,18 millones de acciones; también incrementó sus posiciones en IREN y Applied Digital;

El sector de las mineras de criptomonedas fue donde más se expandió: Bitfarms (ahora renombrada Keel Infrastructure) pasó de 6,9 millones a 19,88 millones de acciones, CleanSpark de 1,64 millones a 12,28 millones, y Riot Platforms de 6,17 millones a 11,5 millones.

Redujo 3,59 millones de acciones de Bloom Energy, pero aún mantiene una posición de unos 879 millones de dólares, junto con 408.500 opciones de compra. Esto es una toma de beneficios, no un cambio de dirección.

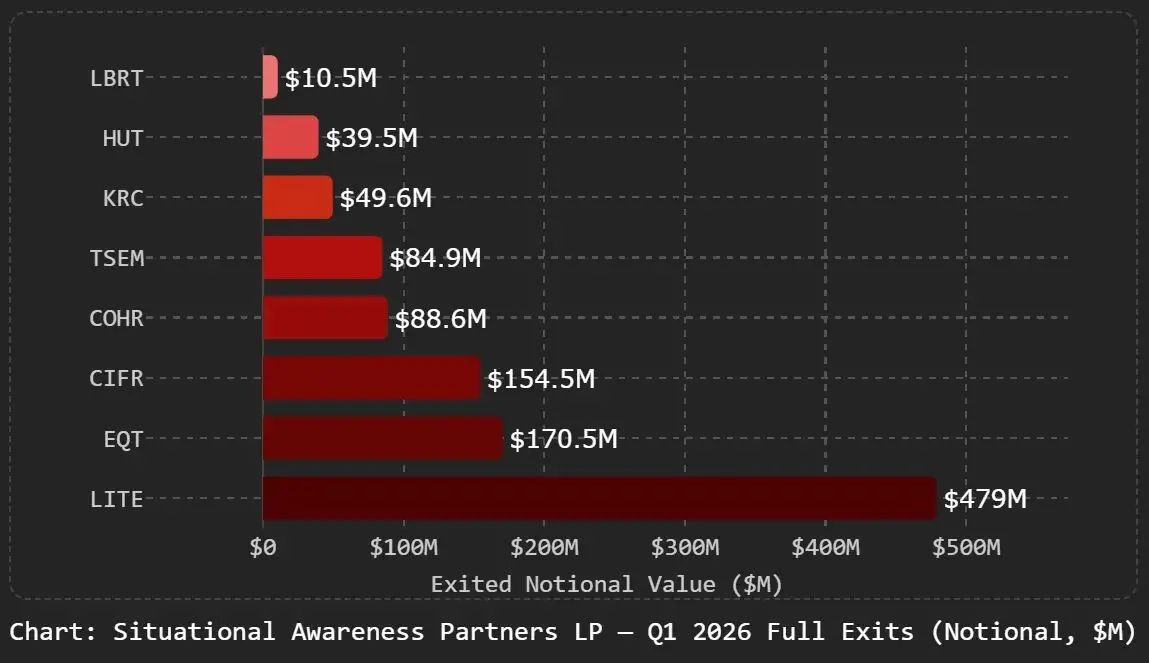

Las salidas se concentraron en el sector de las comunicaciones ópticas.

Lumentum y Coherent fueron completamente liquidados. En el trimestre anterior, la posición en Lumentum aún representaba el 8,68% de la cartera, este trimestre cayó a cero.

La operación con Intel merece atención aparte:el trimestre anterior tenía unos 20 millones de opciones de compra, este trimestre las liquidó todas y, simultáneamente, abrió una posición en opciones de venta.

No es simplemente cerrar la posición, es una inversión completa de la dirección, pasando de ser alcista a bajista.

Donde está el cuello de botella, ahí está el dinero

La lógica detrás de este 13F es un juicio específico sobre la oferta y la demanda:los factores restrictivos de la expansión de la IA están migrando.

En los últimos dos años, la contradicción central que limitaba la escala de la IA era la escasez de GPU, por lo que el mercado negoció continuamente Nvidia, memoria HBM, procesos avanzados y comunicaciones ópticas. En esta fase, todo el sector de los semiconductores obtuvo una prima significativa.

Pero a medida que los clústeres de cómputo alcanzan decenas o incluso cientos de miles de tarjetas, están surgiendo nuevas restricciones.

Las solicitudes de conexión a la red eléctrica en EE. UU. tienen actualmente un backlog de más de 2TW, con un tiempo de espera promedio superior a cinco años; la capacidad de producción de transformadores es limitada, y el ciclo de construcción de nuevos centros de datos se mide en años; los chips pueden continuar expandiendo su producción, pero la energía, el terreno y la capacidad de construcción necesarios para que funcionen no pueden seguir el ritmo de manera sincronizada.

Bajo este juicio, la lógica de ir en corto en el sector de semiconductores no es pensar que la IA fracasará, sino que la valoración en el extremo de los chips ya ha descontado las expectativas, y el valor está migrando hacia la infraestructura física más aguas abajo.

Comprar puts en SMH y Nvidia es una cobertura contra una posible corrección de valoración en los chips; mantener posiciones en CoreWeave, empresas mineras en transición y Bloom Energy es apostar por la energía eléctrica y la capacidad de centros de datos, los verdaderos cuellos de botella.

La operación con CoreWeave también corrobora esta idea: redujo las opciones de compra de 10,81 millones a 1,81 millones, mientras aumentó las acciones ordinarias de 6,1 millones a 7,18 millones.

La dirección no cambió, simplemente cambió las posiciones con alto apalancamiento de opciones por acciones ordinarias, reduciendo el impacto de la volatilidad en la cartera.

De 225 millones a 13.677 millones

Este fondo se fundó en septiembre de 2024; su primer informe 13F mostraba una exposición a acciones estadounidenses de unos 225 millones de dólares. A finales de 2025, esta cifra había crecido a 5.520 millones; y al 31 de marzo de 2026, la exposición nominal alcanzó los 13.677 millones de dólares.

En la primera mitad de 2025, el fondo logró una rentabilidad de aproximadamente el 47%, mientras que el S&P 500 subió solo alrededor del 6%; en todo 2025, superó al S&P 500 en unos 12,5 puntos porcentuales.

Antes de fundar el fondo, este alemán de 24 años publicó un documento de 165 páginas titulado "Situational Awareness: The Decade Ahead", exponiendo su juicio sobre la línea temporal de la AGI y que la energía eléctrica y la infraestructura de cómputo se convertirían en los mayores cuellos de botella. El capital inicial del fondo provino de Nat Friedman, Daniel Gross, y los cofundadores de Stripe, Patrick y John Collison.

La importancia de este informe trimestral radica en que convierte un juicio que antes estaba más a nivel narrativo en una estructura de cartera concreta.

Los chips son solo la puerta de entrada a la expansión; lo que realmente determina la velocidad de expansión de la IA es si en el mundo real se puede obtener electricidad, construir centros de datos y obtener la aprobación de conexión a la red en cinco años.

Si este juicio es correcto, las palabras clave de la inversión en IA en los últimos dos años fueron GPU y modelos; en los próximos años, podrían ser energía eléctrica, terreno y tiempo de construcción.