Autor: Anna Irrera, Bloomberg

Compilación: Chopper, Foresight News

JPMorgan Chase ha invertido miles de millones de dólares en el desarrollo de un sistema basado en cadena de bloques durante más de una década, una tecnología innovadora que se creía revolucionaría el mercado financiero, pero que tardó en generar un cambio significativo en la industria. Sin embargo, hoy en día, en un área clave, los bancos y la tecnología de cadena de bloques finalmente han logrado un avance sustancial: el mercado de recompra.

El mercado de recompra, con un valor cercano a los 13 billones de dólares, no es el sector más glamoroso de Wall Street, pero es la arteria financiera que mantiene la circulación de fondos a nivel global. Los acuerdos de recompra, en términos simples, son transacciones en las que las instituciones obtienen efectivo usando bonos del Tesoro como garantía, principalmente en operaciones a corto plazo, a menudo de un día. Proporcionan el soporte de fondos a corto plazo subyacente para las operaciones, liquidaciones y actividades de creación de mercado en todo el sistema financiero.

Actualmente, JPMorgan y sus colegas de Wall Street han descubierto que la tecnología de cadena de bloques subyacente a las criptomonedas es altamente compatible con las operaciones de recompra. Permite transacciones precisas y personalizables, haciendo que el flujo y la asignación de fondos y garantías sean más rápidos y flexibles, ayudando a los operadores a movilizar fondos inactivos, mejorar la eficiencia del capital y, al mismo tiempo, cubrir riesgos de mercado.

Eddie Wen, director global de Mercados Digitales de JPMorgan, señaló: "La lógica de aplicar soluciones de cadena de bloques en las operaciones de recompra es completamente válida." JPMorgan es uno de los bancos más grandes en el ámbito de las recompra, y Eddie agregó que los clientes usan este producto a diario.

Hace seis años, JPMorgan lanzó oficialmente un producto de financiación basado en cadena de bloques. Hasta la fecha, esta plataforma ha procesado aproximadamente 3 billones de dólares en transacciones de recompra. Actualmente, la plataforma maneja diariamente una financiación de recompra para clientes por valor de cientos de millones de dólares, y el volumen diario de operaciones interdepartamentales dentro de JPMorgan alcanza alrededor de 5 mil millones de dólares.

Para este gigante, cuyo volumen diario de transacciones de recompra en el mercado tradicional alcanza cientos de miles de millones de dólares, aunque este volumen aún representa una pequeña proporción, marca un paso clave en la adopción de la tecnología de cadena de bloques por parte del líder del sector.

Toda la industria se concentra en las recompra tokenizadas

Además de JPMorgan, instituciones como HSBC, los creadores de mercado DRW Holdings, Virtu Financial, el proveedor de infraestructura financiera Broadridge y la plataforma de negociación Tradeweb están aumentando colectivamente su participación en el sector de las recompra tokenizadas. Actualmente, el volumen diario de transacciones de recompra tokenizadas en varias plataformas de cadena de bloques ya alcanza decenas de miles de millones de dólares. Aunque el nivel de participación y la frecuencia de operaciones varían entre las instituciones, la entrada en este campo es un consenso en la industria.

Objetivamente, el mercado no se transformará por completo de la noche a la mañana, y la escala de las transacciones de recompra en cadena de bloques todavía tiene una gran diferencia con el mercado tradicional. Para una adopción a gran escala, se necesita que más bancos, operadores y proveedores de infraestructura financiera adopten sistemas compatibles. Además, la industria enfrenta nuevas regulaciones como la compensación central obligatoria de las recompra, lo que en el corto plazo obligará a la mayoría de las instituciones a priorizar la adaptación a los procesos comerciales existentes.

Pero incluso en esta etapa inicial, la tendencia de crecimiento del sector ya está tomando forma. La mayoría de las otras aplicaciones de cadena de bloques en el mercado de capitales permanecen en etapas piloto o de prueba conceptual, mientras que la escala de implementación de la cadena de bloques en el mercado de recompra por parte de las instituciones ya supera a la gran mayoría de los escenarios financieros convencionales. Por lo tanto, las recompra tokenizadas se han convertido en una de las aplicaciones más sólidas y potencialmente más impactantes de la cadena de bloques en las finanzas tradicionales.

Elisabeth Kirby, directora de Estructura de Mercado de Tradeweb, que lanzó su plataforma de recompra basada en cadena de bloques a finales del año pasado, declaró sin rodeos: "Esto no es una prueba de concepto, ni un proyecto piloto en espera, sino un sector de crecimiento real."

¿Por qué está explotando ahora?

En el último año, las transacciones de recompra tokenizadas han acelerado notablemente, convergiendo múltiples factores favorables. Las redes de cadena de bloques han pasado de pruebas a implementaciones comerciales reales; los reguladores han mostrado una mayor aceptación hacia la migración de las operaciones de recompra a la cadena, y considerando el papel crucial de instituciones como la Reserva Federal en tiempos de inestabilidad del mercado, la flexibilidad de las actitudes regulatorias es vital. El entorno político más favorable para los activos digitales durante el gobierno de Trump también ha impulsado a las instituciones de Wall Street a aumentar su participación.

Al mismo tiempo, cada vez más clientes experimentan las ventajas de la cadena de bloques de manera tangible, y la percepción de la industria ha cambiado por completo: la cadena de bloques ya no es solo una herramienta de nicho del mundo cripto, sino una infraestructura financiera universal capaz de optimizar los procesos de negociación y reducir los costos operativos.

Yuval Rooz, CEO de Digital Asset Holdings, una empresa de activos digitales, señaló: "El mayor cambio es que la industria ya no se preocupa por si la tecnología funciona o no, sino que se enfoca en cuán rápido se puede escalar su implementación." Esta empresa, respaldada por gigantes como JPMorgan, Goldman Sachs, DRW, Citadel Securities y Virtu, ha desarrollado la red Canton, una de las principales infraestructuras de cadena de bloques para las finanzas tradicionales.

En febrero de este año, la red Canton completó múltiples transacciones de recompra transfronterizas, utilizando bonos del Tesoro británico tokenizados como garantía; su tecnología también soporta la plataforma de recompra de registro distribuido de Broadridge, sirviendo a instituciones como UBS, HSBC y Société Générale.

Recientemente, Bloomberg L.P., matriz de Bloomberg News, también se asoció con el proveedor de datos Kaiko para integrar los datos de Bloomberg en la red Canton, sirviendo a las transacciones de bonos del Tesoro estadounidense tokenizados y recompra en cadena.

Lógica operativa: Recompra tradicional vs. Recompra tokenizada

Los modelos varían ligeramente según la plataforma, pero la diferencia central radica en la forma en que fluyen los fondos y los valores.

El mercado tradicional de recompra tiene horarios fijos de apertura, órdenes y cierre, con transacciones suspendidas durante la noche y los fines de semana; las operaciones dependen en gran medida de intermediarios para manejar las garantías y los procesos de liquidación, con muchos pasos intermedios y altas comisiones; los cambios temporales a menudo requieren coordinación telefónica. Las transacciones transfronterizas son particularmente complicadas debido a las diferencias horarias y festivos, y los fondos inactivos pueden quedar inmovilizados durante horas; además, a menudo se interrumpen o cancelan operaciones debido a la pérdida de plazos de entrega, la falta de garantías o fallos en el sistema.

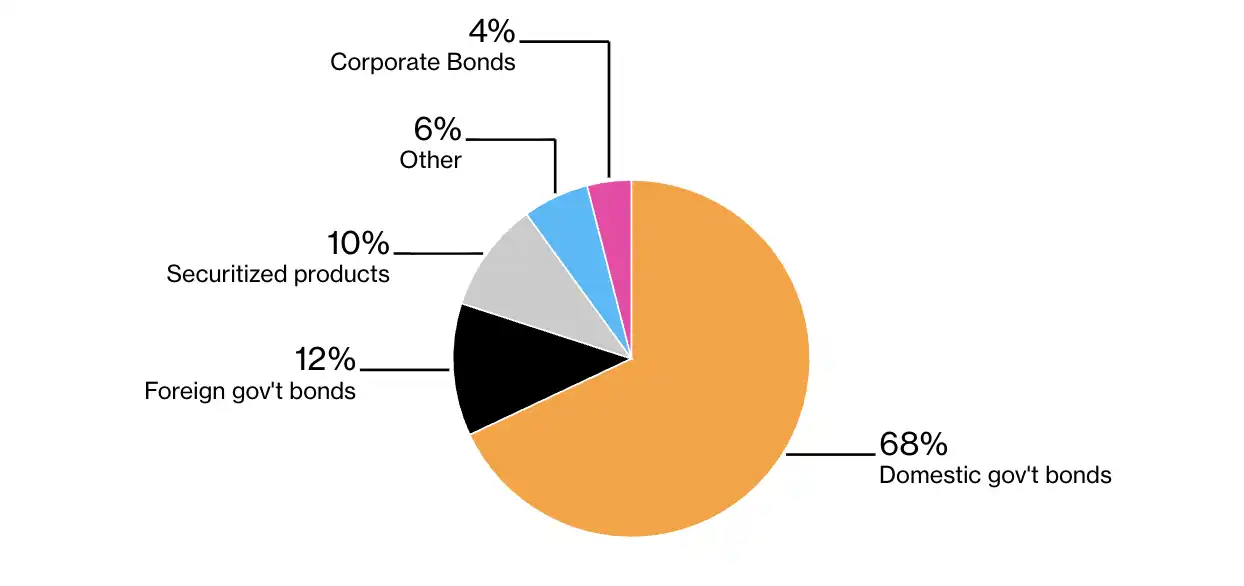

Composición de los tipos de garantías en las transacciones de recompra globales

La recompra tokenizada resuelve perfectamente estos puntos débiles. El prestatario inicia la necesidad de financiación a través de una interfaz digital, una vez confirmada por el proveedor de fondos, tanto el efectivo como las garantías de valores se mapean como tokens en la cadena; una vez que ambas partes confirman, se registran en la cadena, los términos de la operación se ejecutan automáticamente según lo acordado, y todo el proceso es auditable y trazable. La ventaja más importante es la capacidad de operar las 24 horas del día, los 7 días de la semana, sin restricciones de horarios comerciales tradicionales.

Sonali Das Theisen, directora de Estrategia de Negociación Electrónica y Mercados de Renta Fija, Divisas y Materias Primas de Bank of America, comentó: "La cadena de bloques puede reducir efectivamente la fricción en la circulación de capital, y es una tendencia inevitable que la industria se mueva en esta dirección."

Beneficios tangibles en efectivo

Para los gigantes del mercado de recompra, la implementación de la cadena de bloques puede generar beneficios financieros reales. Bancos como JPMorgan no solo ahorran en comisiones y tiempo de transacción, sino que también pueden reducir los requisitos de capital regulatorio para sus operaciones.

El último análisis de Broadridge muestra que si los grandes bancos migran el 15% de sus operaciones de recompra a la cadena de bloques, sus reservas de liquidez diaria podrían reducirse entre un 8% y un 17%. La cantidad específica de ahorro depende del tamaño de la institución, la región de operación, la estructura de activos y la aversión al riesgo, pero en general puede liberar significativamente fondos inactivos.

El informe de investigación de Broadridge cita datos de un gran banco europeo no identificado, que necesita reservar diariamente alrededor de 1.1 mil millones de euros (equivalentes a 1.3 mil millones de dólares) para satisfacer sus necesidades de liquidez intradía. Si las reservas se reducen en un 15%, podría liberar aproximadamente 175 millones de euros para otras operaciones o reducir su dependencia de financiación externa.

Horacio Barakat, director global de Innovación Digital de Broadridge, declaró: "La magnitud del ahorro de capital es considerable; incluso una pequeña optimización puede ahorrar decenas de millones de dólares anuales." La plataforma de esta compañía registró un volumen diario promedio de transacciones de recompra en abril de 368 mil millones de dólares, con un volumen mensual cercano a los 8 billones de dólares, y un aumento del 268% en el volumen diario de transacciones en comparación con el año pasado.

El ecosistema de la industria también comienza a unificarse. Recientemente, DTCC, una agencia central de compensación clave de Wall Street, anunció que tokenizará los activos altamente líquidos bajo su custodia, incluyendo bonos del Tesoro estadounidense, componentes del Russell 1000 y ETF. Esta medida expandirá significativamente el conjunto de garantías elegibles para las recompra tokenizadas, permitiendo a las instituciones utilizar directamente sus activos en custodia existentes para acceder al libro mayor de la cadena de bloques, reduciendo drásticamente las barreras de entrada.

Soporte para el comercio 24/7 de activos tradicionales

Los profesionales del sector señalan que los nuevos modelos de financiación, como las recompra tokenizadas, son un soporte crucial para que los activos tradicionales avancen hacia un comercio 24/7. Nasdaq ya ha anunciado sus planes de comercio 24/7, y NYSE también está desarrollando una plataforma de comercio continuo tokenizado.

Don Wilson, fundador de DRW, señaló: "Si en el futuro el mercado avanza hacia el comercio 24/7, es esencial poder pedir prestado efectivo en cualquier momento, y la recompra en cadena es precisamente la infraestructura central que soporta este cambio." Como inversor temprano de Digital Asset, DRW ha completado múltiples transacciones tokenizadas en la red Canton durante el último año.

Don Wilson, fundador de DRW

Cualquier nueva tecnología enfrenta los mismos desafíos, y la aplicación a gran escala de la cadena de bloques en las transacciones de recompra no es una excepción. Aunque Canton ya es una opción principal, la industria aún tiene múltiples sistemas en cadena que no están interconectados. Las instituciones necesitan adaptarse a múltiples plataformas, invertir significativamente en mantenimiento y operaciones, y el volumen de transacciones se fragmenta; en segundo lugar, los sistemas de cadena de bloques aún no han pasado por un ciclo de mercado completo y pruebas de estrés extremo. El mercado tradicional de recompra ha experimentado múltiples shocks de riesgo desde 2008, mientras que los sistemas en cadena aún no han sido probados en escenarios reales como fallos nocturnos repentinos o volatilidad extrema del mercado.

Además, los operadores tradicionales ya están acostumbrados a sus procesos ineficientes pero maduros, donde las reglas, los mecanismos de tolerancia a fallos y los planes de contingencia son convencionales; mientras que las transacciones en cadena siguen la regla de "el código es la ley", sin espacio para flexibilidad.

Sandy Kaul, directora de Innovación del gigante de gestión de activos Franklin Templeton, admitió: "Las operaciones tradicionales dejan mucho espacio para flexibilidad y amortiguación, mientras que en la cadena no hay margen para errores, todo está escrito en el código, no se puede negociar unos minutos de prórroga de manera temporal."

A pesar de esto, la industria generalmente considera que estos son solo problemas de implementación por resolver, no razones para retroceder. "Nos encontramos en un punto de inflexión crucial; la entrada de la cadena de bloques en el mercado tradicional de recompra financiera ha levantado oficialmente el telón."