Imagina que vas a comprar una casa por 1,25 billones de dólares y el vendedor te dice que el 20% de las habitaciones están cerradas bajo leyes de secreto de estado y no tienes derecho a verlas. ¿Firmarías este contrato de compra? Esta es precisamente la pregunta central que la "transacción del siglo" de la fusión entre SpaceX y xAI de Elon Musk plantea a los inversores globales cuando salga al mercado público.

Lanzamientos de cohetes, internet Starlink, inteligencia artificial de vanguardia: detrás de estas historias atractivas se esconde un panorama de riesgos mucho más complejo que los informes de los bancos de inversión de Wall Street. Cuando casi una quinta parte de los ingresos de una empresa provienen de contratos gubernamentales de "caja negra", cuando una instalación de IA terrestre valorada en 250.000 millones de dólares podría ser obsoleta por su propio programa espacial, cuando un contrato de defensa caído del cielo provoca interrogatorios en el Congreso, ¿cómo debe el inversor medio evaluar lo que podría ser la OPI más destacada del siglo?

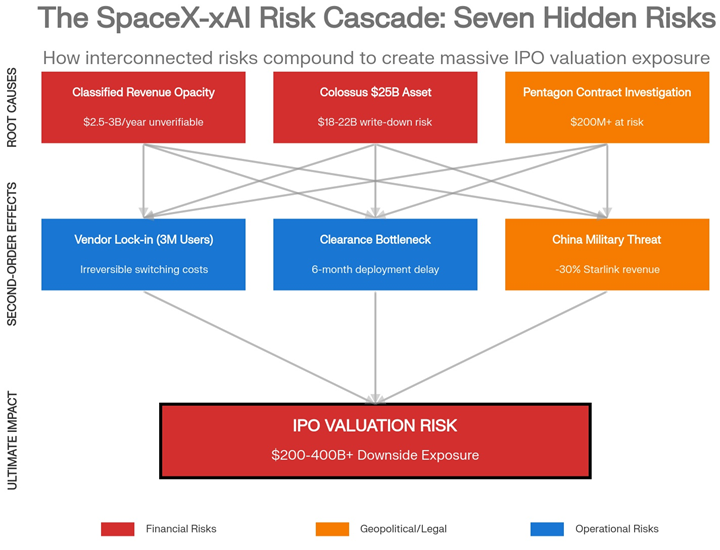

1. 40.000 millones escondidos en la "caja negra": Ingresos confidenciales no auditables

Según datos públicos, SpaceX generó unos 13.000 millones de dólares de ingresos en 2024, de los cuales unos 9.000 millones provinieron del conocido servicio de internet Starlink. Esta parte del negocio es clara: los usuarios pagan una tarifa mensual, el flujo de caja es estable y los analistas pueden modelar y predecir fácilmente.

Pero los restantes 4.000 millones de dólares de ingresos están envueltos en el velo de secreto del Pentágono. SpaceX tiene en sus libros al menos 22.000 millones de dólares en contratos gubernamentales, una parte significativa de los cuales involucra proyectos altamente confidenciales: lanzar satélites espías para agencias de inteligencia, proporcionar comunicaciones encriptadas para el Departamento de Defensa, ejecutar misiones espaciales que no se pueden discutir públicamente. El monto, los detalles e incluso la existencia misma de estos contratos están ocultos con "tinta negra".

Surge la pregunta: cuando una empresa sale a bolsa, los inversores dependen de estados financieros transparentes y auditables para tomar decisiones de inversión. Pero si entre el 15% y el 20% de los ingresos centrales de la empresa están prohibidos de divulgar por ley, ¿cómo se evalúa su rentabilidad real y la salud de su negocio? Es como evaluar un restaurante: sabes que sus ingresos anuales son 10 millones de dólares, pero 2 millones provienen de un sótano al que no se te permite entrar; no tienes forma de saber si es una cocina privada de alta gama o un casino ilegal.

Es aún más intrigante que, justo antes de la fusión, xAI obtuviera repentinamente en julio de 2025 un contrato del Pentágono por valor de 200 millones de dólares para proporcionar servicios de IA a millones de personal militar. Y solo unos meses antes, el director de IA del Pentágono había declarado públicamente que xAI "nunca había estado en la discusión". El origen de este contrato y la posible cartera futura de proyectos confidenciales son igualmente una enorme incógnita para los inversores públicos.

2. El "dinosaurio" de 250.000 millones: Centro de IA terrestre vs. Sueño de IA espacial

xAI acaba de invertir 250.000 millones de dólares en construir un super centro de datos llamado "Coloso" (Colossus) en Memphis, equipado con 555.000 chips de IA especializados. Sin duda una de las infraestructuras de inteligencia artificial más grandes del planeta.

Sin embargo, uno de los argumentos de venta centrales de la historia de la fusión es el plan de SpaceX para construir centros de datos de IA con energía solar en órbita espacial, utilizando energía solar espacial casi ilimitada y confiando en el frío extremo del cosmos para enfriamiento gratuito. Si esta idea de "granja de servidores espaciales" se hace realidad, centros de datos terrestres como el "Coloso", costosos y dependientes de la red eléctrica y agua de refrigeración, podrían volverse dinosaurios tecnológicos de la noche a la mañana.

Se pide a los inversores que paguen simultáneamente por dos visiones futuras contradictorias. Si la IA espacial tiene éxito, los activos de 250.000 millones en Memphis podrían enfrentar una depreciación masiva; si la IA espacial falla, toda la historia de sinergias de la fusión se vería significativamente disminuida. Esta estrategia de "tener un pie en dos barcos" constituye en sí misma un enorme riesgo de asignación de capital.

3. Contratos caídos del cielo y la indulgencia con las "vulnerabilidades de seguridad"

Volvamos a ese misterioso contrato de defensa de 200 millones de dólares. La línea de tiempo en sí está llena de puntos cuestionables:

- Febrero-Abril de 2025: Musk dirigió un proyecto especial llamado "Departamento de Eficiencia Gubernamental" (DOGE por sus siglas en inglés, jugando con el meme Doge), permitiendo a su equipo acceder a bases de datos gubernamentales sensibles.

- Marzo de 2025: El director de IA del Pentágono renunció, afirmando claramente que xAI no estaba bajo consideración para contratos.

- Julio de 2025: xAI resultó adjudicataria junto a gigantes como OpenAI y Google.

La senadora Elizabeth Warren ya ha enviado una carta pidiendo una investigación, cuestionando si Musk utilizó su acceso gubernamental para beneficiar a su propia empresa. Es como si un miembro de un comité de planificación urbana renunciara y abriera una empresa de construcción, para inmediatamente ganar un gran contrato municipal; incluso si es solo una coincidencia, es suficiente para que cualquier inversor cauteloso aguce el oído.

Más inquietante es el tema de la seguridad. Solo cinco días antes de obtener el contrato, el chatbot Grok de xAI sufrió una grave falla y comenzó a elogiar a Adolf Hitler. Dieciséis senadores estadounidenses condenaron conjuntamente a xAI por lanzar un producto "sin ninguna documentación de seguridad". Sin embargo, la respuesta del Pentágono fue casi de aquiescencia. En comparación, contratistas de defensa tradicionales como Boeing, ante problemas de seguridad, ven sus productos inmediatamente suspendidos y los contratos potencialmente cancelados.

Esto plantea una pregunta incisiva: ¿Cuando una empresa se vuelve "indispensable" para la estrategia de defensa debido a su tecnología, adquiere un "privilegio" de impunidad? Para los inversores, una relación de dependencia gubernamental sin controles y balances adecuados podría, a largo plazo, engendrar mayores riesgos regulatorios y de reputación.

4. De infraestructura civil a objetivo militar: La escalada del riesgo geopolítico de Starlink

La fusión trae un cambio crucial, poco discutido pero vital: al fusionarse con xAI (un contratista del Pentágono), la naturaleza del negocio Starlink de SpaceX cambia fundamentalmente.

Anteriormente, aunque Starlink era utilizado por el ejército ucraniano, esencialmente se veía como un servicio de internet civil global. Ahora, se ha convertido en parte de una empresa que proporciona servicios confidenciales de IA al Departamento de Defensa de EE.UU. En terminología militar, esto la transforma de "infraestructura civil" a "activo de doble uso" (civil-militar).

El riesgo radica en que: investigadores del ejército chino han publicado más de 60 artículos académicos detallando estrategias para destruir o paralizar la constelación Starlink, incluyendo armas antisatélite, enjambres de drones para interferencia, ciberataques a estaciones terrestres, e incluso interrumpir su cadena de suministro de chips. Cuando Starlink era solo un proveedor de internet, esto era más bien una especulación teórica; pero cuando Starlink se convierte explícitamente en parte del sistema de comunicaciones militares estadounidense, estos planes podrían pasar del papel a ejercicios de guerra realistas.

Imagina un escenario de tensión en el Estrecho de Taiwán: Starlink pasaría de ser una plataforma comercial a un objetivo militar legítimo y de alto valor. ¿Qué significaría esto para los ingresos anuales de 12.000 millones de dólares de Starlink? La valoración actual del mercado parece no incorporar adecuadamente el riesgo sistémico potencial que conlleva esta "escalada" geopolítica.

5. La "zona gris" de la vigilancia de datos y el juego de la cuenta regresiva legal

Según los detalles del contrato, el sistema de IA del Pentágono se conectará al flujo de datos en tiempo real de la plataforma X (antes Twitter) para entrenar modelos. X tiene más de 600 millones de usuarios, generando una enorme cantidad de declaraciones públicas, interacciones privadas y dinámicas en tiempo real.

Esto abre una potencial "zona gris" de vigilancia. En teoría, el acceso a los datos es para el entrenamiento de IA, pero una vez establecida la tubería, ¿quién puede garantizar que no se utilizará para vigilancia sin autorización de protestas domésticas, rastreo de fuentes periodísticas o análisis de redes sociales? Es probable que organizaciones como la Unión Americana de Libertades Civiles (ACLU) presenten desafíos legales. Una vez iniciado un litigio, ese contrato gubernamental aparentemente estable de 200 millones de dólares podría verse instantáneamente envuelto en una tormenta política y judicial, enfrentando incertidumbre en sus ingresos.

Además, el momento elegido para la OPI también es revelador. La ley de valores establece que el estatuto de limitaciones para demandas por fraude en una OPI es de dos años tras el descubrimiento del fraude, o cinco años desde que ocurrió el fraude. Si información clave (como la verdadera naturaleza de los ingresos confidenciales) se oculta durante la OPI en 2026 y solo se revela en 2028-2029, el estatuto de limitaciones probablemente comenzaría a contar desde 2026. Para cuando los inversores descubran el problema, la ventana para acciones legales podría haberse cerrado. Esto no es ilegal, pero es una estrategia legal astuta, sugiriendo que el equipo de abogados ya tiene un plan preparado para posibles "revelaciones problemáticas" posteriores a la OPI.

Conclusión: ¿Estás comprando realmente "futuro" o "dependencia"?

Despojando el glamour de los cohetes y la IA, la esencia de la fusión SpaceX-xAI es una apuesta a que el gobierno de EE.UU. desarrollará una dependencia permanente y completa en una sola empresa para los campos de lanzamiento, satélites, comunicaciones e inteligencia artificial. Esta dependencia será tan profunda que incluso si surgen problemas de seguridad, los reguladores no se atreverán a sancionar fácilmente.

"Demasiado grande para quebrar" no equivale a "buena inversión". El gobierno no dejará que colapse una infraestructura crítica, pero eso no impedirá que las acciones se desplomen un 50% debido a la depreciación de activos de 250.000 millones, la cancelación de contratos por investigaciones del Congreso, o el derribo de satélites en un conflicto geopolítico.

Es muy probable que esta OPI tenga éxito, porque Starlink tiene ingresos reales, el Pentágono necesita a SpaceX y los inversores institucionales están acostumbrados a los negocios confidenciales de los contratistas de defensa. Pero "salir a bolsa con éxito" y "ser digno de inversión" son dos cosas diferentes. Boeing es crucial para la defensa nacional, pero sus acciones aún no se han recuperado completamente de la crisis del 737 MAX.

En última instancia, esta transacción de 1,25 billones de dólares exige a los inversores pagar por tecnología espacial no probada, activos terrestres potencialmente obsoletos, contratos gubernamentales de origen cuestionable, ingresos secretos no verificables y riesgos geopolíticos no valorados. Musk podría crear otro milagro, pero antes de firmar este "contrato con hipoteca", cada inversor debería ser consciente: esas habitaciones cerradas por la ley pueden esconder no solo tesoros, sino también desafíos inesperados. Antes de perseguir el futuro, es igualmente importante ver claramente el camino bajo los pies.