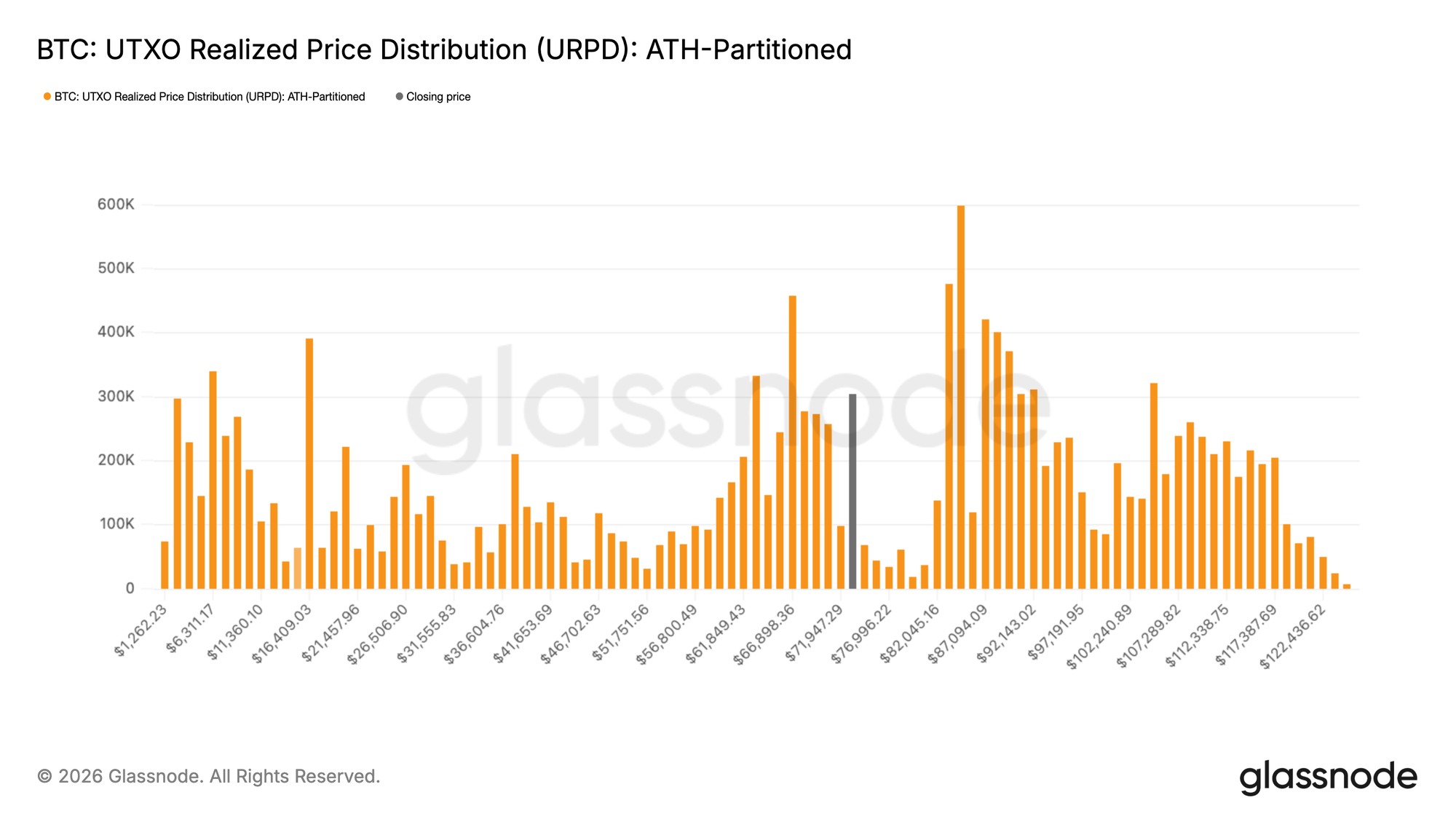

Después de semanas de intentos fallidos por recuperar el nivel de $70k, Bitcoin ha superado el límite superior de su rango de febrero-marzo y ahora cotiza cerca de $74k. Este movimiento se contextualiza con la Distribución de Precios Realizados de UTXO (URPD), que mapea el volumen de la oferta circulante contra su costo de adquisición en cadena, revelando efectivamente dónde se acumularon las monedas y a qué precio.

La distribución actual muestra un denso grupo de oferta entre $59k y $72k, construido predominantemente a lo largo de febrero y marzo de 2026, que el precio ahora ha superado. Bitcoin se ha adentrado en un relativo vacío de aire entre $72k y $82k, una zona escasamente poblada por acumulación previa y que, por lo tanto, ofrece una resistencia técnica limitada. Esta ruptura, que ocurre en un contexto de continua incertidumbre geopolítica y resiliencia del mercado en general, sugiere que los inversores están tratando provisionalmente los vientos macroeconómicos en contra como temporales. Independientemente de la resolución a más largo plazo, el vacío de aire de $72k–$82k define el rango de trading más probable a corto plazo.

Un Rebote No Hace un Toro

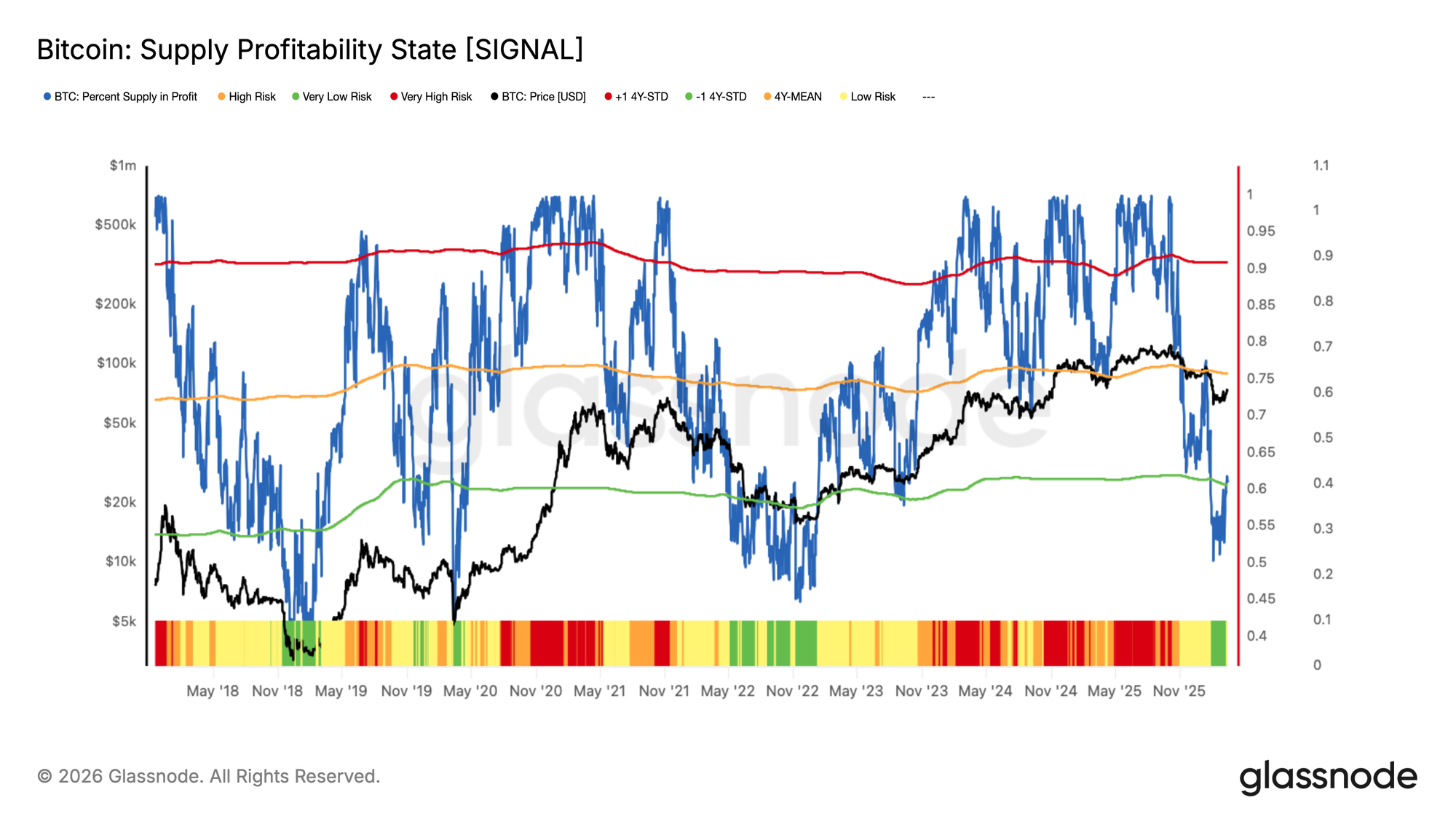

Aunque la ruptura por encima de $70k y el posterior movimiento hacia el vacío de aire de $72k–$82k son alentadores, un único impulso alcista constructivo no basta para confirmar un cambio estructural decisivo. Una evaluación más amplia de la salud del mercado requiere examinar la rentabilidad de los inversores, una dimensión mejor capturada por el Porcentaje de Oferta en Ganancia (Percent of Supply in Profit), que mide la parte de la oferta circulante de Bitcoin actualmente mantenida con una ganancia no realizada.

Históricamente, las recuperaciones de mercados bajistas profundos hacia condiciones tempranas de mercado alcista han sido validadas por este indicador al subir desde por debajo de su umbral de -1 desviación estándar cerca del 60% hacia su media a largo plazo de aproximadamente el 75%. El reciente movimiento de precio ha elevado esta métrica a alrededor del 60%, un nivel consistente con rebotes tempranos comparables en fondos de ciclo anteriores, donde el agotamiento del mercado en los primeros intentos de recuperación era una característica común. Un impulso sostenido por encima del 75% tendría un peso considerablemente mayor como confirmación de condiciones tempranas de mercado alcista, mientras que un rechazo continuo cerca de los niveles actuales reforzaría la narrativa de recuperación del mercado bajista.

Observando Cómo el Mercado Digiere la Presión de Venta

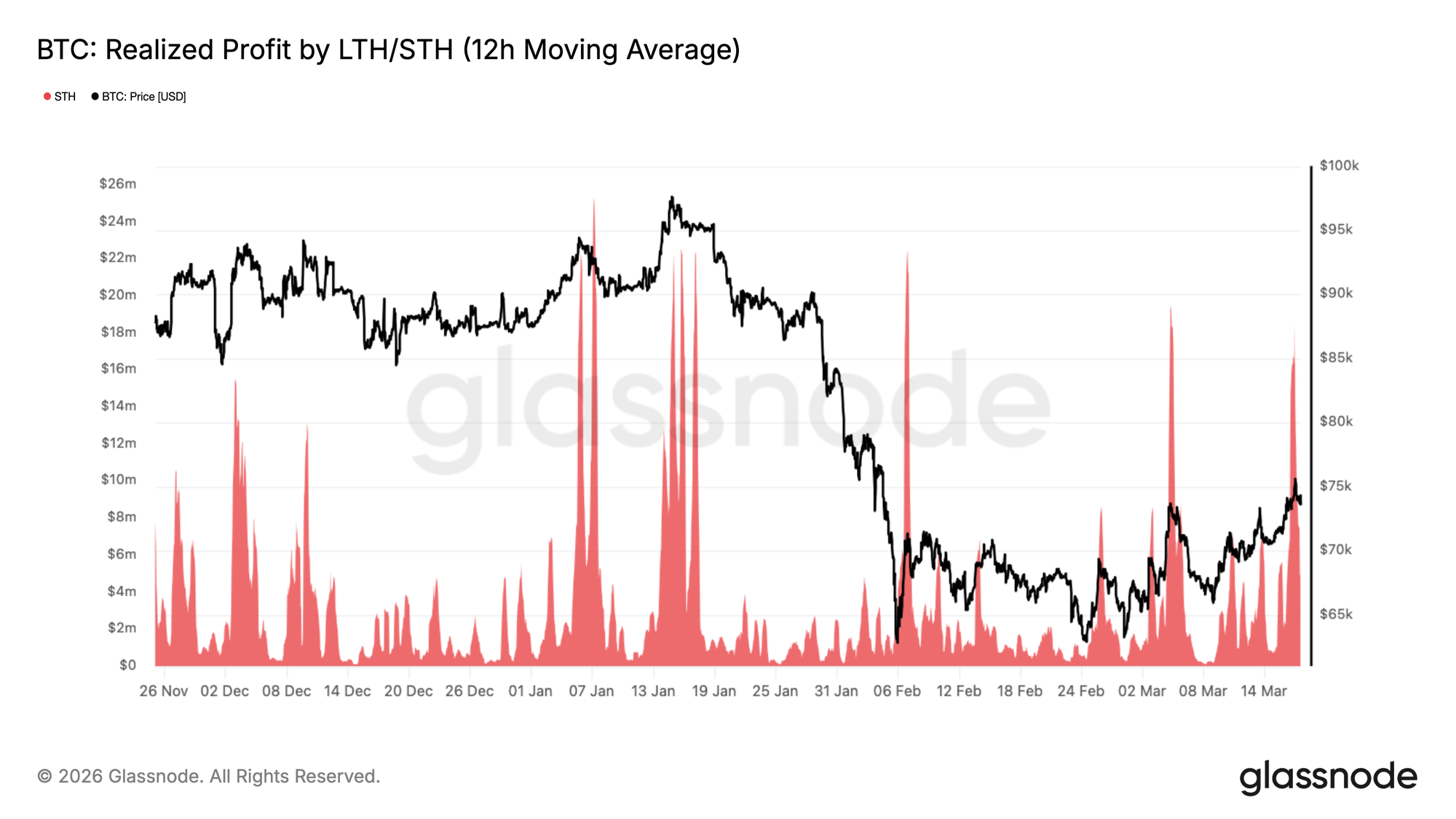

Más allá de la amplitud de la rentabilidad no realizada, una lente complementaria es cómo el mercado absorbe la ola de toma de ganancias que típicamente acompaña a la recuperación del precio. Si la presión de venta de los compradores recientes se digiere sin una ruptura estructural de vuelta al grupo de acumulación de $59k–$72k, la probabilidad de extenderse hacia niveles más altos se fortalece considerablemente. A medida que el precio superó los $74k esta semana, la media móvil simple de 12 horas (12HR-SMA) de la Ganancia Realizada de Titulares a Corto Plazo (STH Realized Profit) se disparó a $18.4M por hora, haciendo eco del patrón observado a lo largo de febrero, donde los titulares a corto plazo agotaban consistentemente los rallies por encima de $70k, vendiendo en fuerza antes de que pudiera desarrollarse una ruptura sostenible.

Esta dinámica es una característica natural de las recuperaciones tempranas en regímenes de mercado bajista, donde los compradores recientes priorizan la salida sobre la convicción. Si el mercado logra digerir con éxito esta presión de venta y se mantiene por encima de $70k en las próximas semanas, objetivos más altos, incluyendo la Media Verdadera del Mercado (True Market Mean) en $78k y la banda superior del vacío de aire actual cerca de $82k, se convertirían en objetivos cada vez más probables.

Perspectivas Fuera de la Cadena

Primeras Señales de Re-entrada Institucional

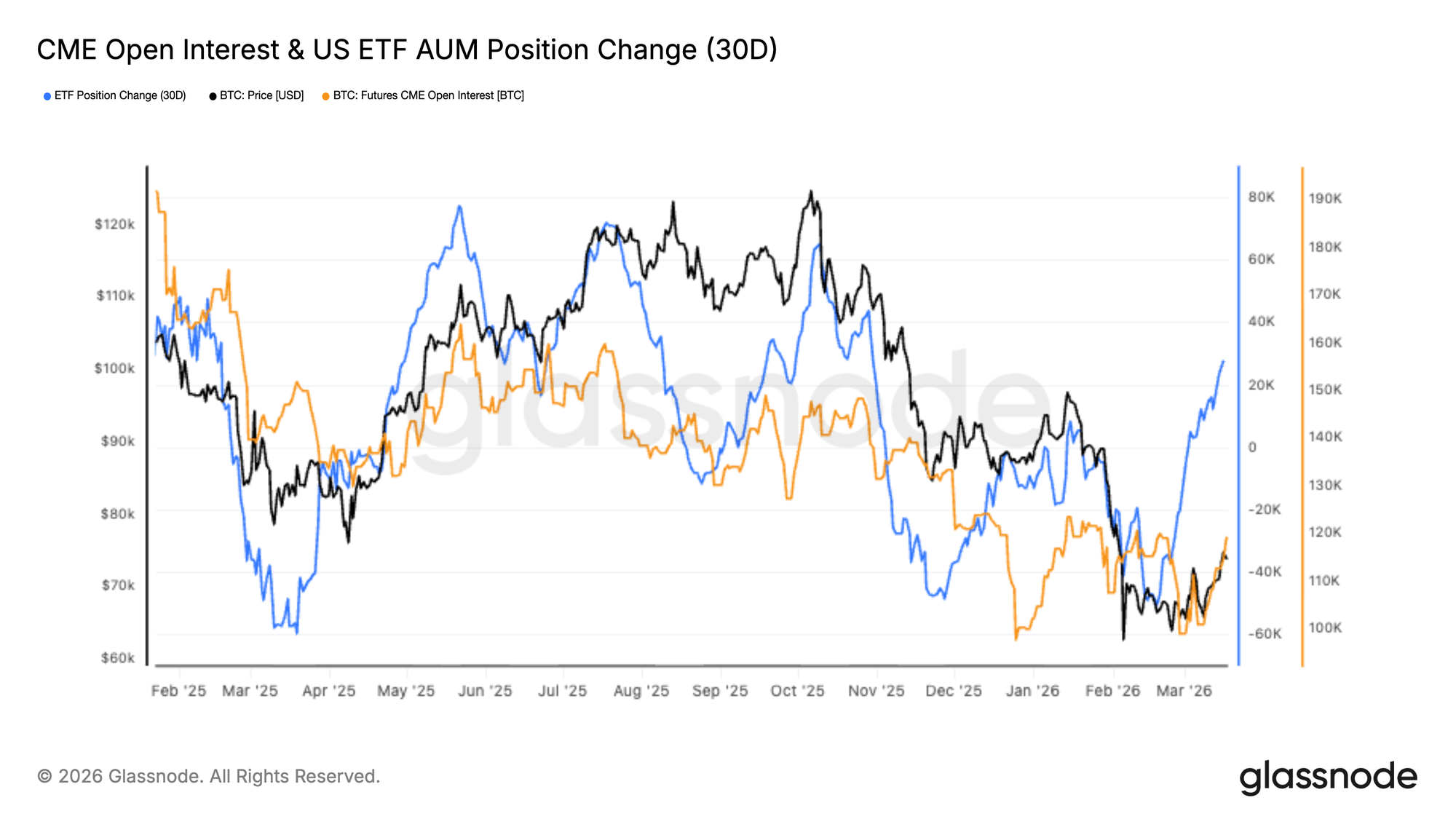

La reciente recuperación de Bitcoin ha estado acompañada por un fuerte rebote en las asignaciones de ETFs spot en EE.UU., con el cambio de posición a 30 días acelerando al alza después de un prolongado período de salidas. Esto marca un claro cambio en la demanda institucional, con capital rotando de vuelta a la exposición spot a medida que el precio recupera niveles más altos.

Al mismo tiempo, el interés abierto (open interest) de futuros en CME permanece relativamente bajo, solo comenzando a estabilizarse después de una disminución sostenida. Esta divergencia sugiere que el movimiento actual está siendo impulsado más por una demanda spot real que por posicionamiento apalancado. Históricamente, este tipo de estructura refleja condiciones de mercado más saludables, donde la apreciación del precio está respaldada por entradas de capital en lugar de exceso especulativo.

La combinación del aumento del AUM de los ETFs y un posicionamiento de futuros aún moderado indica una re-incorporación en etapa temprana por parte de inversores institucionales. Si el interés abierto de CME comienza a expandirse junto con los flujos de ETFs, señalaría una creciente convicción y potencialmente reforzaría la fuerza de la tendencia alcista actual.

La Demanda Spot Regresa

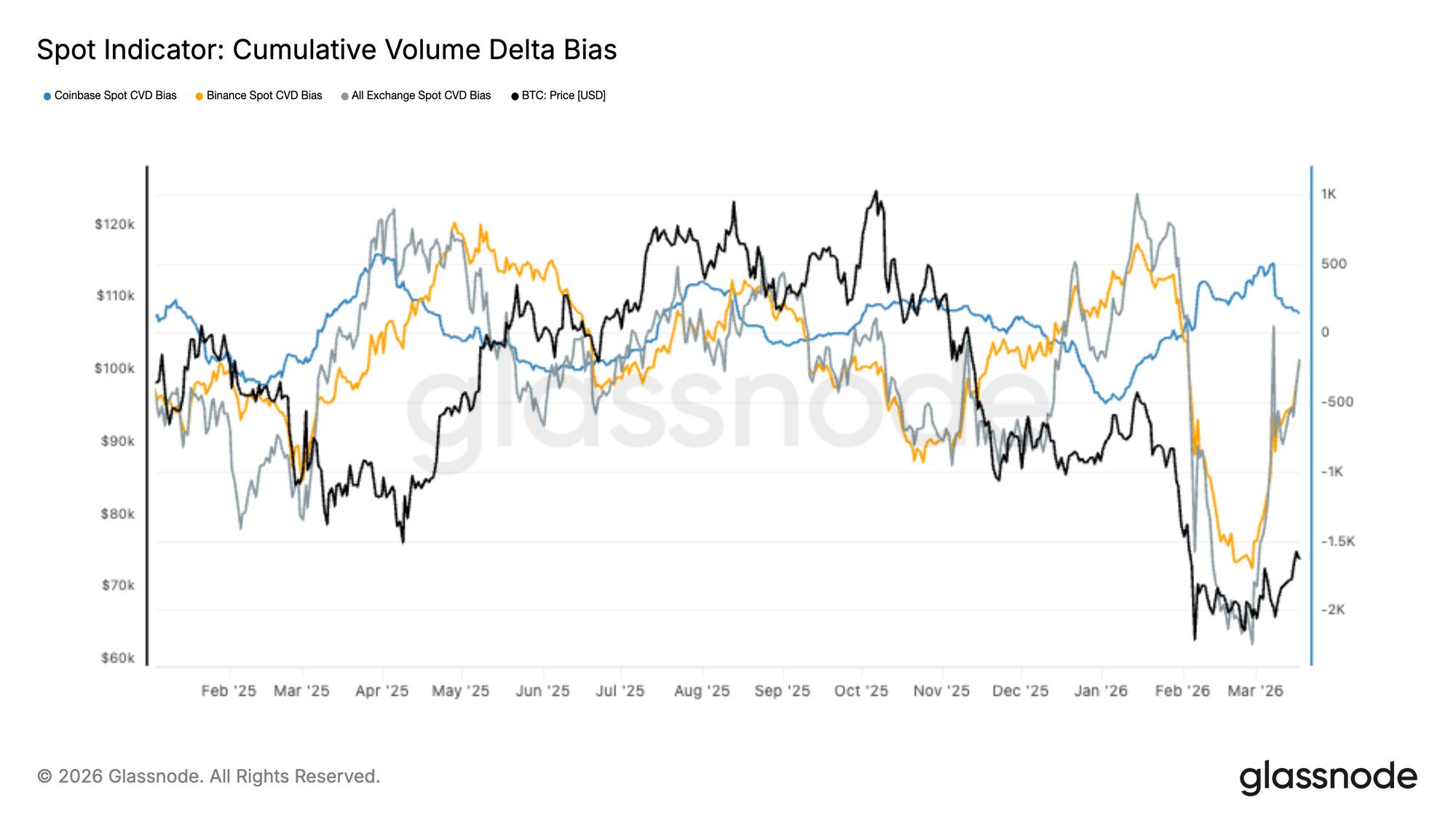

El Delta de Volumen Acumulado Spot (Spot Cumulative Volume Delta - CVD) ha experimentado una notable recuperación en los principales exchanges, tras un período prolongado de presión agresiva de los vendedores. El fuerte desequilibrio negativo observado durante la reciente caída, particularmente en Binance, ha comenzado a revertirse, señalando un cambio de vuelta hacia el dominio neto de los compradores.

Esta inflexión se alinea con el rebote de Bitcoin desde los mínimos de ~$60k, sugiriendo que el movimiento alcista está siendo apoyado por una demanda spot genuina en lugar de flujos impulsados puramente por derivados. El CVD de Coinbase, a menudo utilizado como proxy para la actividad institucional, se ha estabilizado y está tendiendo al alza, reforzando el caso para una renovada acumulación.

La recuperación generalizada en los exchanges indica una mejora en la profundidad del mercado y la convicción de los compradores. Aunque aún no está en niveles eufóricos, esta transición de la distribución a la acumulación sugiere que los mercados spot están una vez más proporcionando soporte estructural para el precio, un ingrediente clave para una fase de recuperación más sostenible.

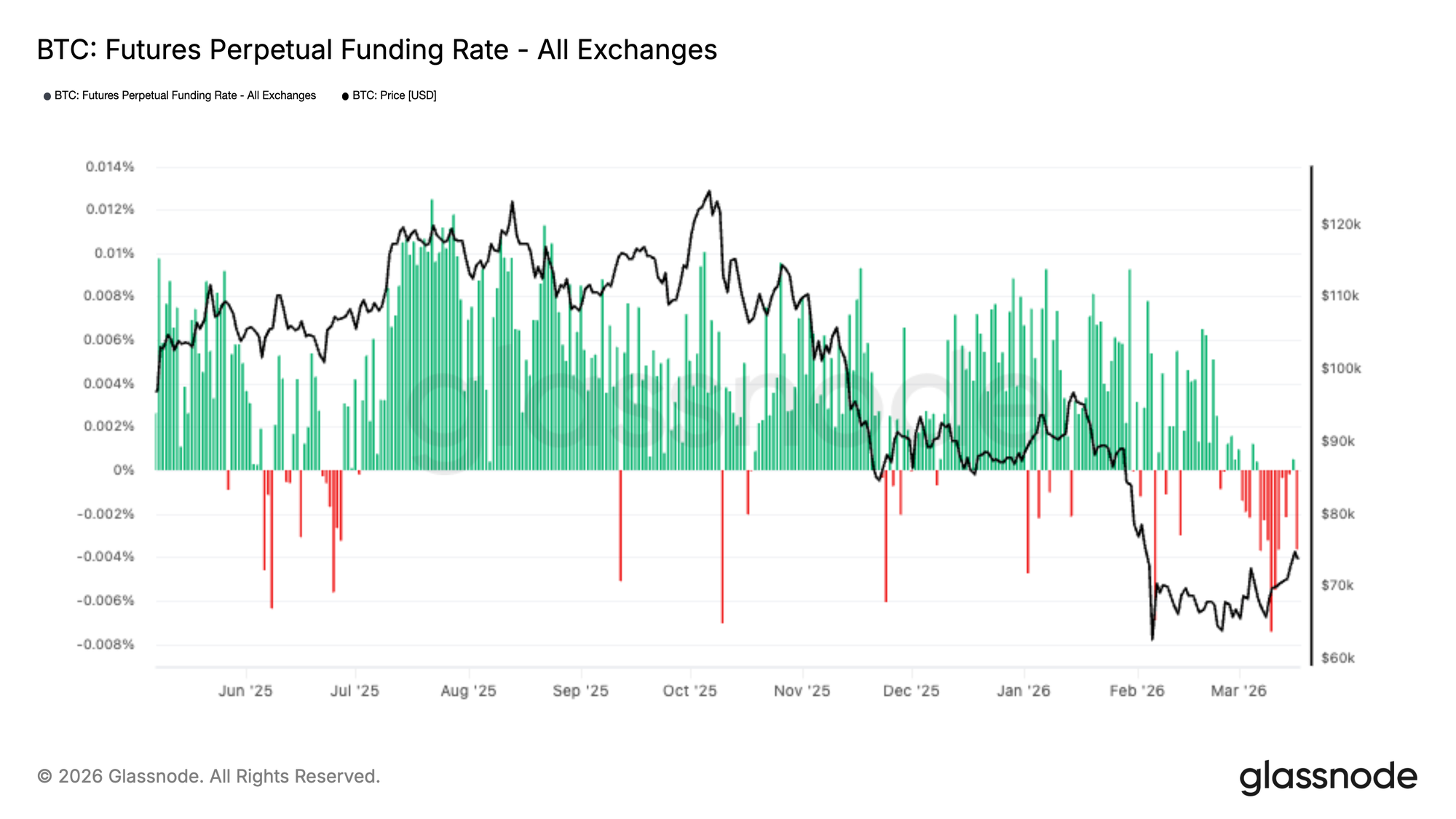

El Funding de Perpetuos Muestra Sesgo Bajista

Las tasas de funding de futuros perpetuos han cambiado decisivamente a territorio negativo en las últimas semanas, reflejando un creciente dominio del posicionamiento corto en los mercados de derivados. Esta acumulación de exposición bajista ocurrió mientras Bitcoin cotizaba dentro del rango de ~$60k–$70k, reforzando las expectativas a la baja entre los traders apalancados.

Sin embargo, la ruptura de precio más reciente hacia ~$74k ha ocurrido en este contexto de funding negativo persistente, destacando una divergencia clave. Esto sugiere que el movimiento alcista está siendo impulsado, al menos en parte, por el cierre de posiciones cortas (short covering) en lugar de un posicionamiento largo agresivo.

Estas condiciones típicamente indican una operativa corta muy concurrida (crowded short trade), donde el posicionamiento se vuelve vulnerable a squeezes (estrujones). A medida que el precio sube, las liquidaciones forzadas pueden actuar como combustible para la continuación. Si bien esta dinámica apoya el movimiento alcista a corto plazo, es probable que una tendencia sostenida requiera que el funding se normalice y emerja una estructura de posicionamiento más equilibrada.

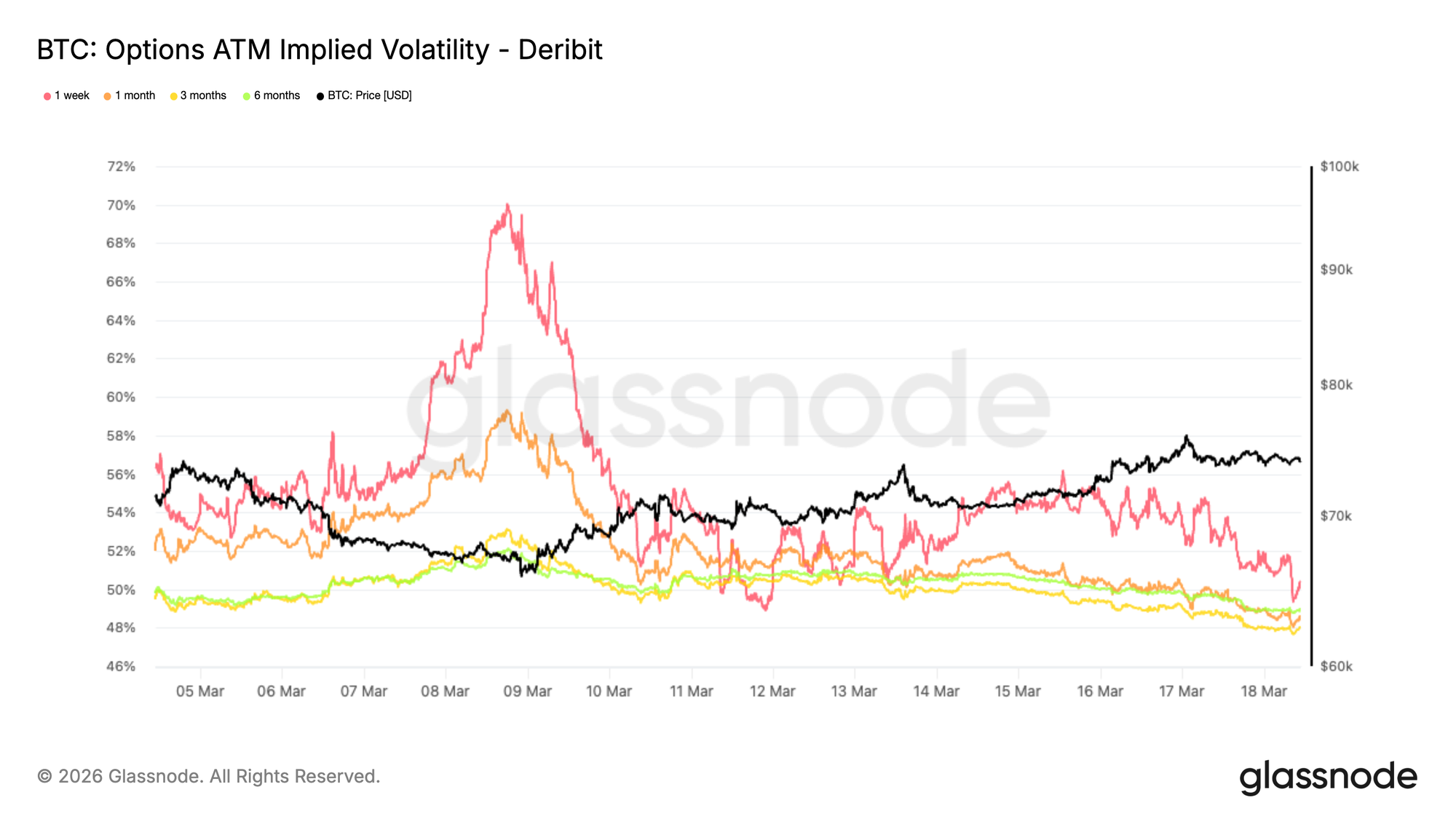

La Volatilidad Implícita ATM se Normaliza

El shock de volatilidad de Bitcoin se está desvaneciendo. La volatilidad implícita a una semana ha caído bruscamente durante la última semana, pasando de alrededor del 56% a principios de semana a aproximadamente el 50% en el momento de escribir esto, mientras que los vencimientos más largos han disminuido en unos tres puntos de volatilidad en toda la curva.

Este cambio señala que los traders ya no están precificando el mismo nivel de incertidumbre inmediata, y el pico anterior de volatilidad que acompañó al estrés reciente del mercado ahora se ha suavizado. Una volatilidad implícita más baja típicamente refleja un mercado en transición de una fase reactiva a un régimen más estable.

La estructura actual sugiere que los traders se están alejando gradualmente del pánico de cobertura. Hemos visto un desmantelamiento significativo de la protección a la baja, que ha participado en suavizar los niveles de volatilidad implícita y ha ayudado a dar forma al actual rally de alivio. El mercado se está moviendo ahora hacia una perspectiva a corto plazo más equilibrada donde el camino más favorable puede ser alcista, ya que la acción del precio está cada vez más moldeada por las dinámicas de cobertura de opciones en un entorno de baja liquidez tanto en los mercados spot como de derivados.

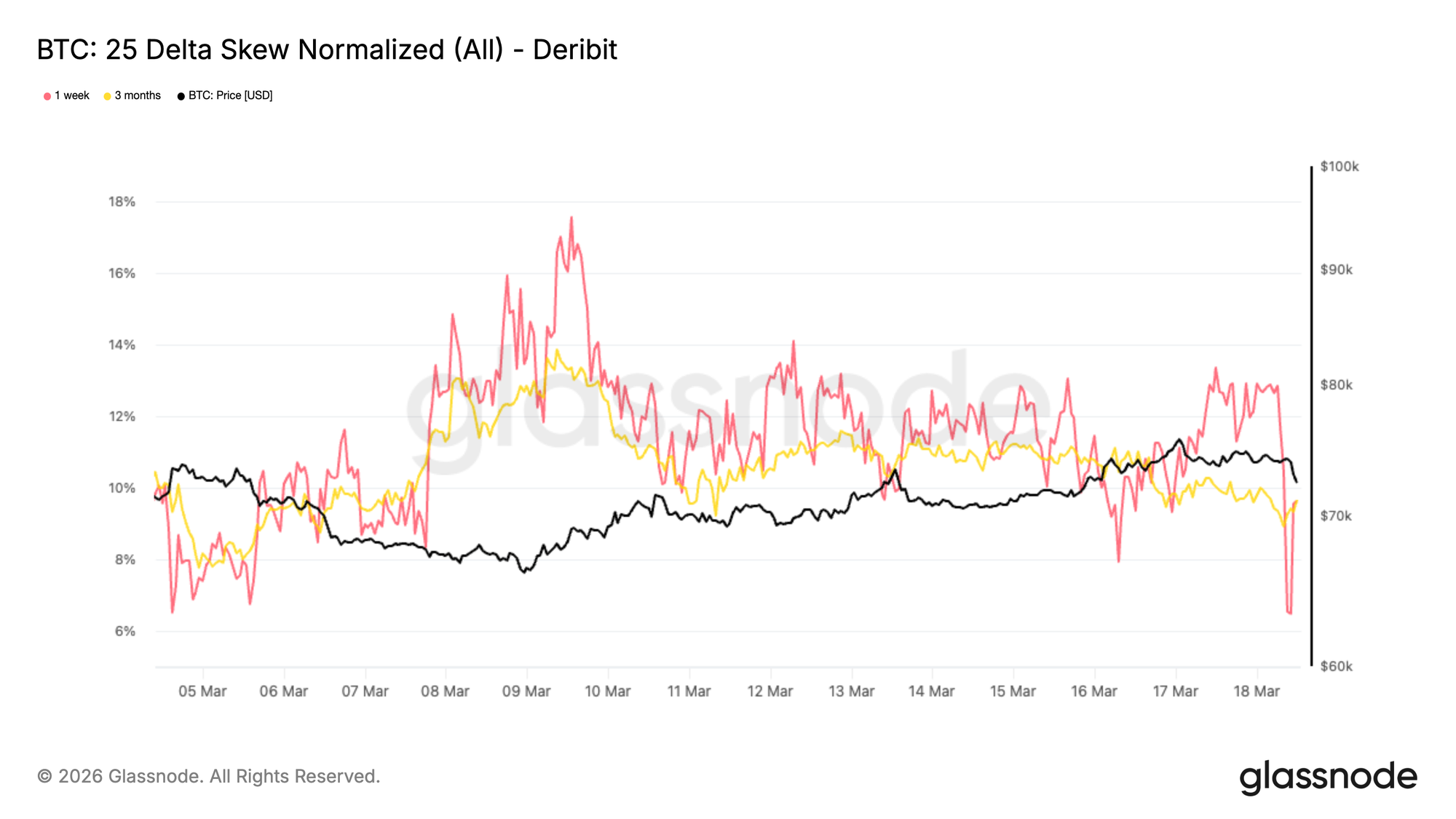

El Sesgo de 25 Delta se Mueve hacia Neutral

Tras la normalización de la volatilidad implícita, el sesgo (skew) también ha comenzado a ajustarse. El sesgo de 25 delta permanece negativo, actualmente alrededor del 10% en todos los vencimientos, bajando de 7 a 4 puntos de volatilidad desde los máximos recientes.

Un sesgo negativo significa que la protección a la baja sigue siendo relativamente cara en comparación con las calls (opciones de compra), reflejando una demanda persistente de protección y la renuencia de los creadores de mercado a vender volatilidad a la baja demasiado barata.

Sin embargo, el sesgo se está moviendo gradualmente a un territorio menos negativo. Este cambio indica que la demanda de cobertura a la baja está comenzando a disminuir a medida que los traders reducen su posicionamiento defensivo.

En términos prácticos, las puts (opciones de venta) se están volviendo menos caras en relación con las calls. Este tipo de ajuste típicamente aparece cuando los mercados comienzan a reabrir la puerta al posicionamiento alcista mientras el panorama macroeconómico más amplio permanece incierto y el sentimiento aún es cauteloso.

Las dinámicas de sesgo actuales sugieren que el mercado se está alejando de la protección por pánico hacia una estructura de opciones más equilibrada, mientras se posiciona para un rally táctico potencial.

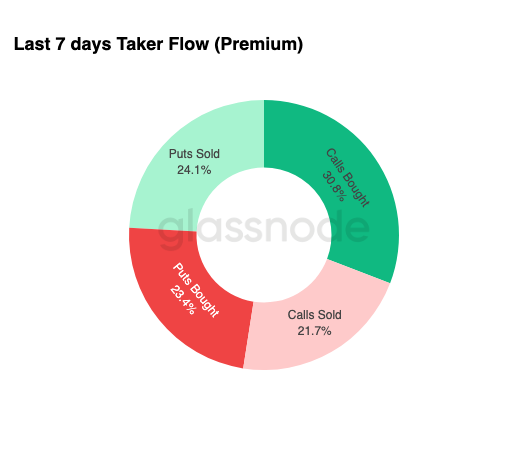

El Flujo de Opciones se Vuelve Gradualmente Positivo

Este cambio en el sentimiento también es visible en el flujo reciente de opciones. Las operaciones con delta positivo representaron el 54.9% de la actividad, con la compra de calls liderando la carga con el 30.8% del flujo total.

La actividad comercial durante las últimas sesiones muestra una demanda creciente de opciones de compra (call options), instrumentos típicamente utilizados para ganar exposición a movimientos alcistas mientras se limita el riesgo a la baja.

Al mismo tiempo, el mercado ha registrado un desmantelamiento sustancial de la protección a la baja. A medida que los traders cierran sus coberturas, los creadores de mercado a menudo necesitan recomprar exposición, creando flujos de recompra que han ayudado a apoyar el reciente movimiento alcista del precio.

Estas dinámicas a menudo caracterizan las fases de transición. Los participantes comienzan a posicionarse para la recuperación mientras mantienen algunas estructuras defensivas en su lugar, produciendo un perfil de flujo de opciones cauteloso pero cada vez más constructivo.

Queda por ver si este cambio refleja un cambio estructural en el posicionamiento o simplemente una actividad oportunista a corto plazo.

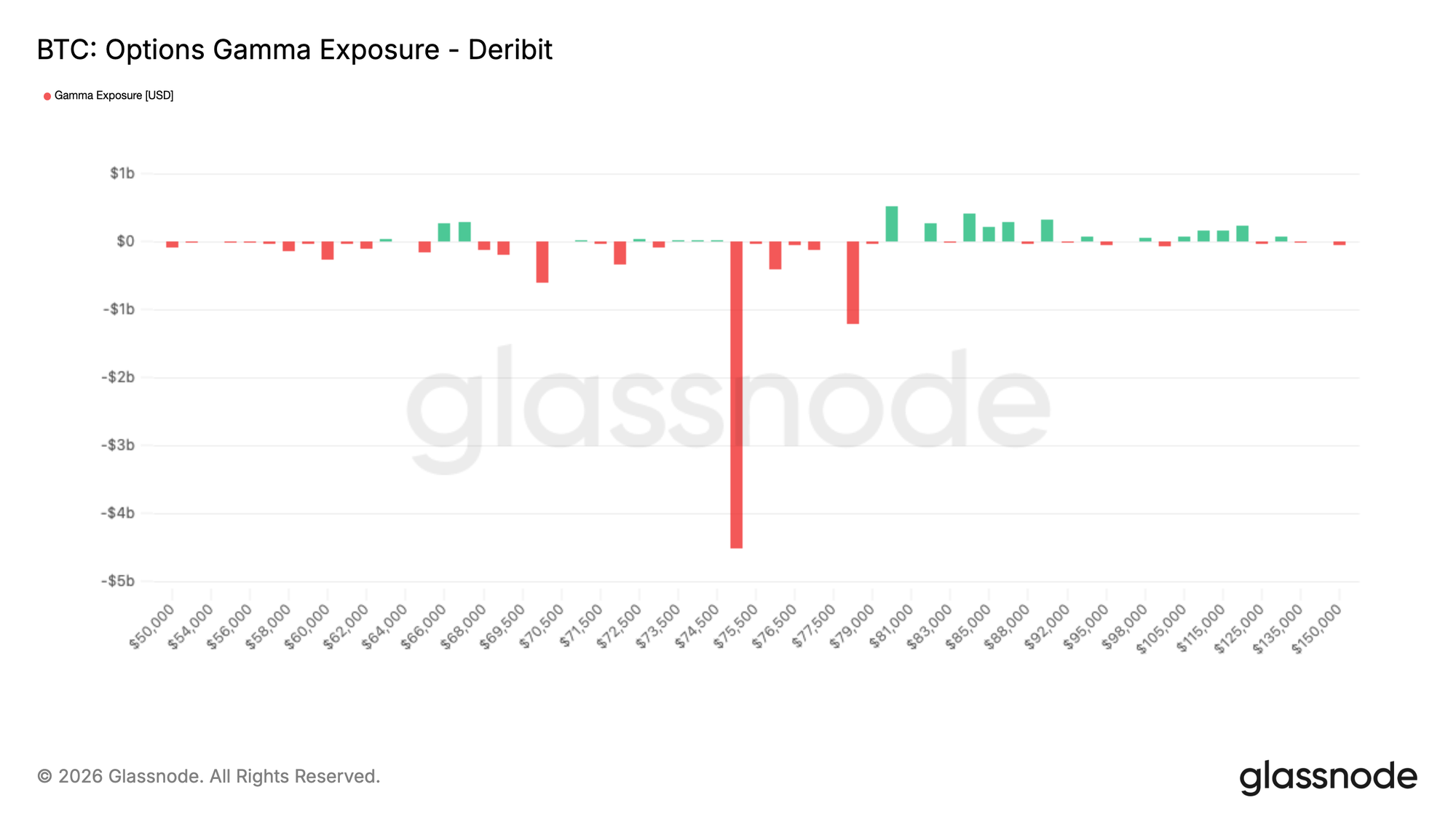

Gamma Negativo Concentrado en $75K

Enfocándonos en una de las métricas más importantes a observar: la exposición gamma de los dealers (creadores de mercado). Con el mercado operando con volúmenes bajos, los flujos de cobertura de los dealers pueden mover el precio hacia strikes que actúan como imanes.

El único strike significativo en este momento es $75K, donde se concentran aproximadamente $4.5B de gamma negativo. A medida que Bitcoin se consolida justo por debajo de este nivel, un pequeño movimiento alcista podría desencadenar flujos de compra por parte de los dealers mientras cubren posiciones que se mueven in the money (en el dinero), potentially alimentando un movimiento hacia los altos $70k.

El nivel de $75K sigue siendo clave hacia el vencimiento de opciones de marzo, donde $3.9B de los $4.5B de gamma negativo están programados para vencer. Una vez que pase el vencimiento de final del Q1, el desmantelamiento de las coberturas de los dealers podría crear vientos en contra para más subidas y contribuir a una consolidación o un retroceso a medida que el mercado cambie de una dinámica impulsada por la cobertura de vuelta a una narrativa macro más amplia.

Conclusión

La recuperación de Bitcoin hacia el rango de los $70k medios está cada vez más respaldada por la mejora de las condiciones del mercado spot, con entradas en ETFs y tendencias positivas de CVD señalando una renovada acumulación tanto por parte de participantes institucionales como minoristas. Este cambio marca una transición lejos del entorno de fuerte distribución que definió la reciente caída, proporcionando una base más constructiva para el precio.

Al mismo tiempo, los mercados de derivados permanecen posicionados a la defensiva. Las tasas de funding negativas persistentes apuntan a una exposición corta muy concurrida, que probablemente ha contribuido al reciente alza a través del cierre de cortos. Mientras tanto, los mercados de opciones muestran signos de estabilización, con una volatilidad decreciente y un sesgo positivo modesto que refleja un sentimiento mejorado sin una toma de riesgos excesiva. En conjunto, este telón de fondo de posicionamiento sugiere que puede haber más subidas respaldadas a corto plazo, aunque es probable que una tendencia sostenida requiera continuas entradas de capital y una expansión más amplia del apalancamiento y la convicción.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de exchange presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se recopilan tanto a través de información de exchange publicada oficialmente como de algoritmos de agrupamiento propietarios. Si bien nos esforzamos por garantizar la máxima precisión al representar los saldos de exchange, es importante tener en cuenta que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o imprecisión potencial.