Autor: Prathik Desai

Compilación: Chopper, Foresight News

Título original: ¿Quién controla el pulso de los ingresos de la industria cripto?

Me encantan las tradiciones estacionales de la industria cripto, como el "Uptober" (octubre alcista) o el "Recktober" (octubre de temeridad). La comunidad siempre saca a relucir un montón de datos alrededor de estos eventos, y a los humanos nos encantan estas curiosidades, ¿verdad?

Los análisis de tendencias e informes alrededor de estos hitos son aún más interesantes: "Esta vez, los flujos de los fondos ETF son diferentes", "La financiación de la industria cripto finalmente maduró este año", "El Bitcoin está listo para subir este año", y cosas por el estilo. Recientemente, mientras hojeaba el "Informe de la Industria DeFi 2025", me llamaron la atención unos gráficos sobre cómo los protocolos cripto están generando "ingresos sustanciales".

Estos gráficos enumeraban los principales protocolos cripto con mayores ingresos anuales, confirmando un hecho del que muchos en la industria han hablando durante el último año: la industria cripto finalmente está empezando a hacer que los ingresos sean atractivos. Pero, ¿qué está impulsando exactamente este crecimiento de los ingresos?

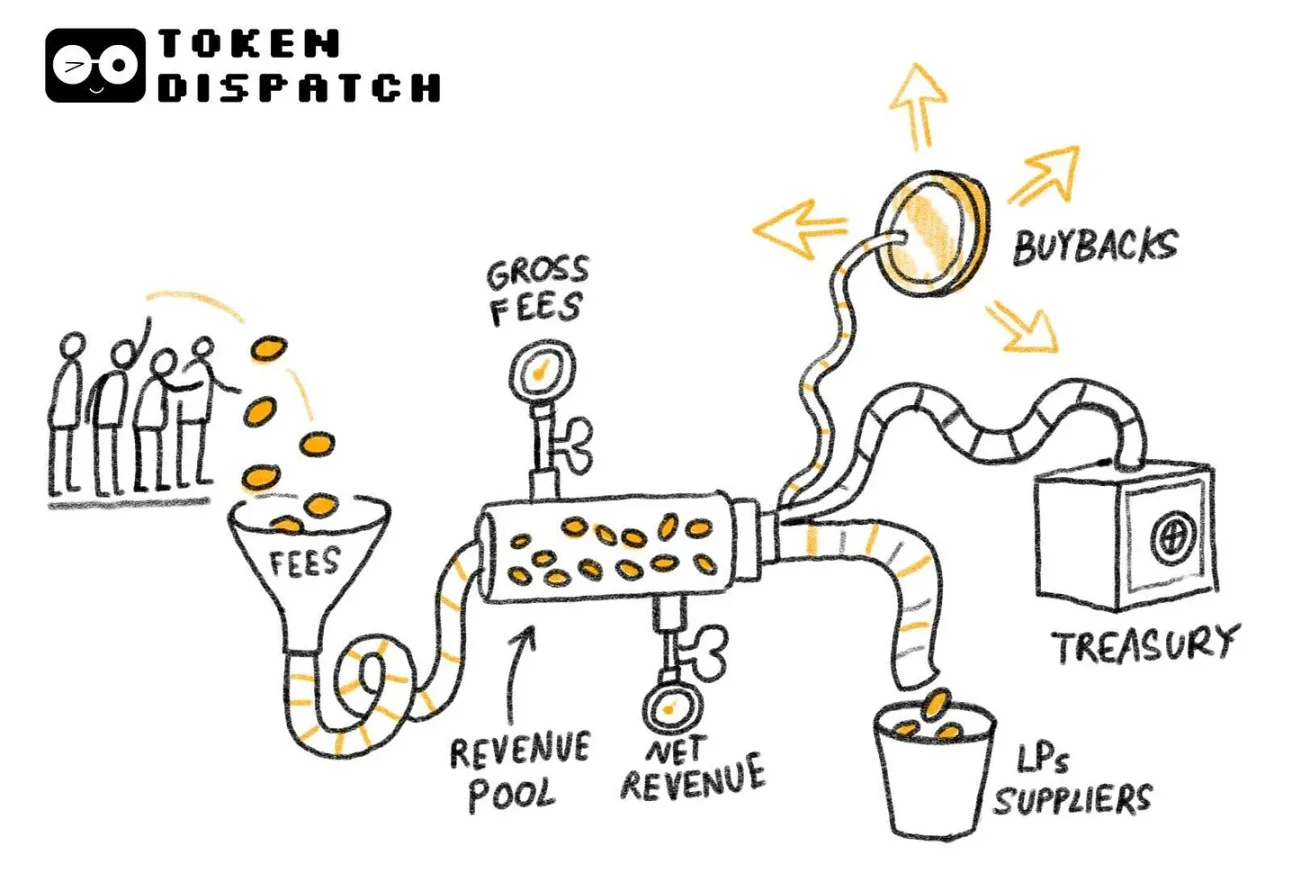

Detrás de estos gráficos, también se esconde otra cuestión menos conocida que merece la pena investigar: ¿A dónde van a parar finalmente estas comisiones?

La semana pasada, me sumergí en los datos de comisiones e ingresos de DefiLlama (Nota: los ingresos se refieren a las comisiones retenidas después de pagar a los proveedores de liquidez y a los proveedores de servicios) intentando encontrar una respuesta. En el análisis de hoy, añadiré más detalles a estos datos, desglosando cómo y hacia dónde fluye el dinero en la industria cripto.

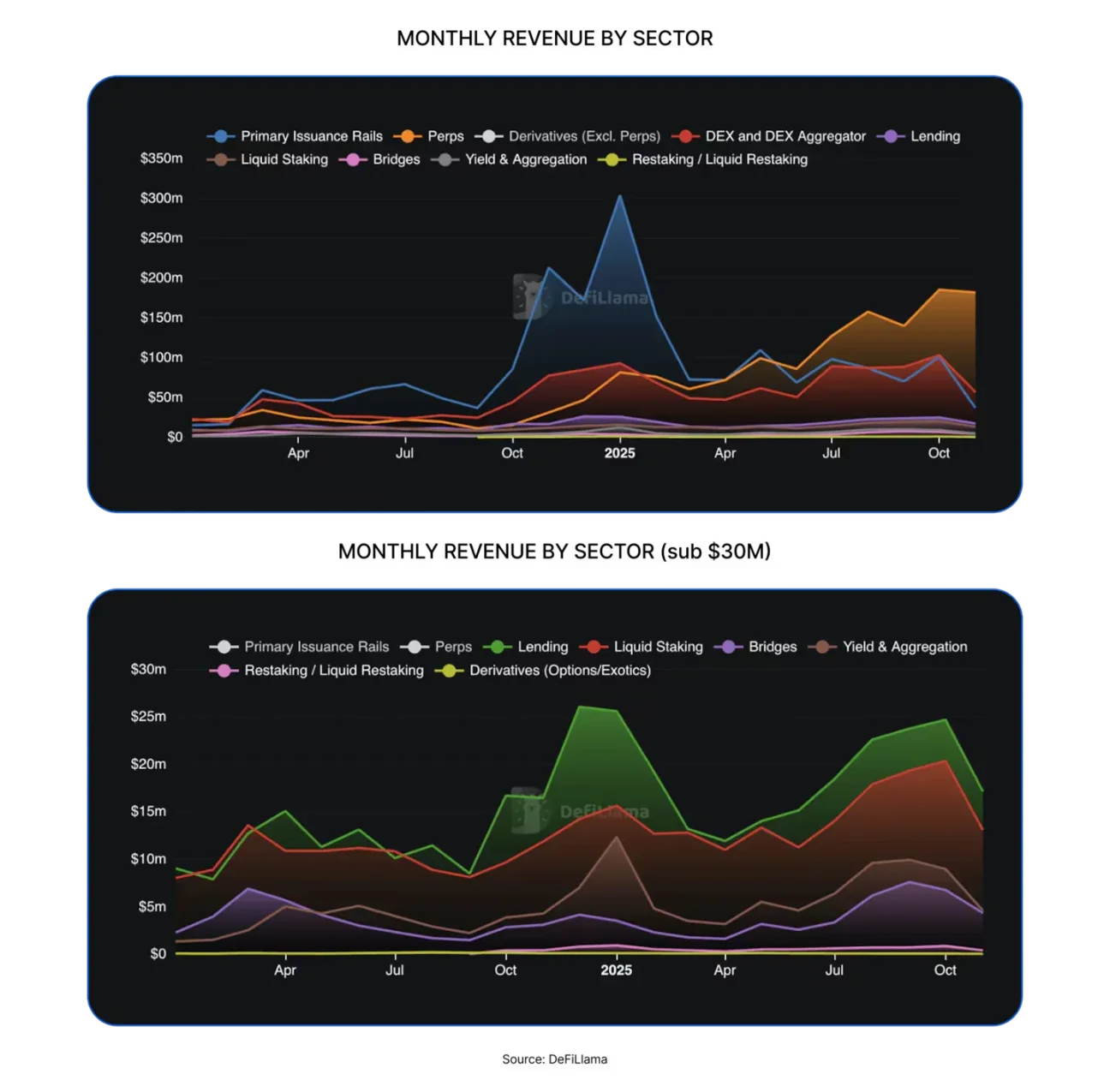

Los protocolos cripto generaron más de 16 mil millones de dólares en ingresos el año pasado, más del doble que los aproximadamente 8 mil millones de 2024.

La capacidad de capturar valor de la industria cripto mejoró en todos los frentes. En los últimos 12 meses, surgieron muchas verticales completamente nuevas en el ámbito de las finanzas descentralizadas (DeFi), como exchanges descentralizados (DEX), plataformas de lanzamiento de tokens y exchanges de perpetuals descentralizados (perp DEX).

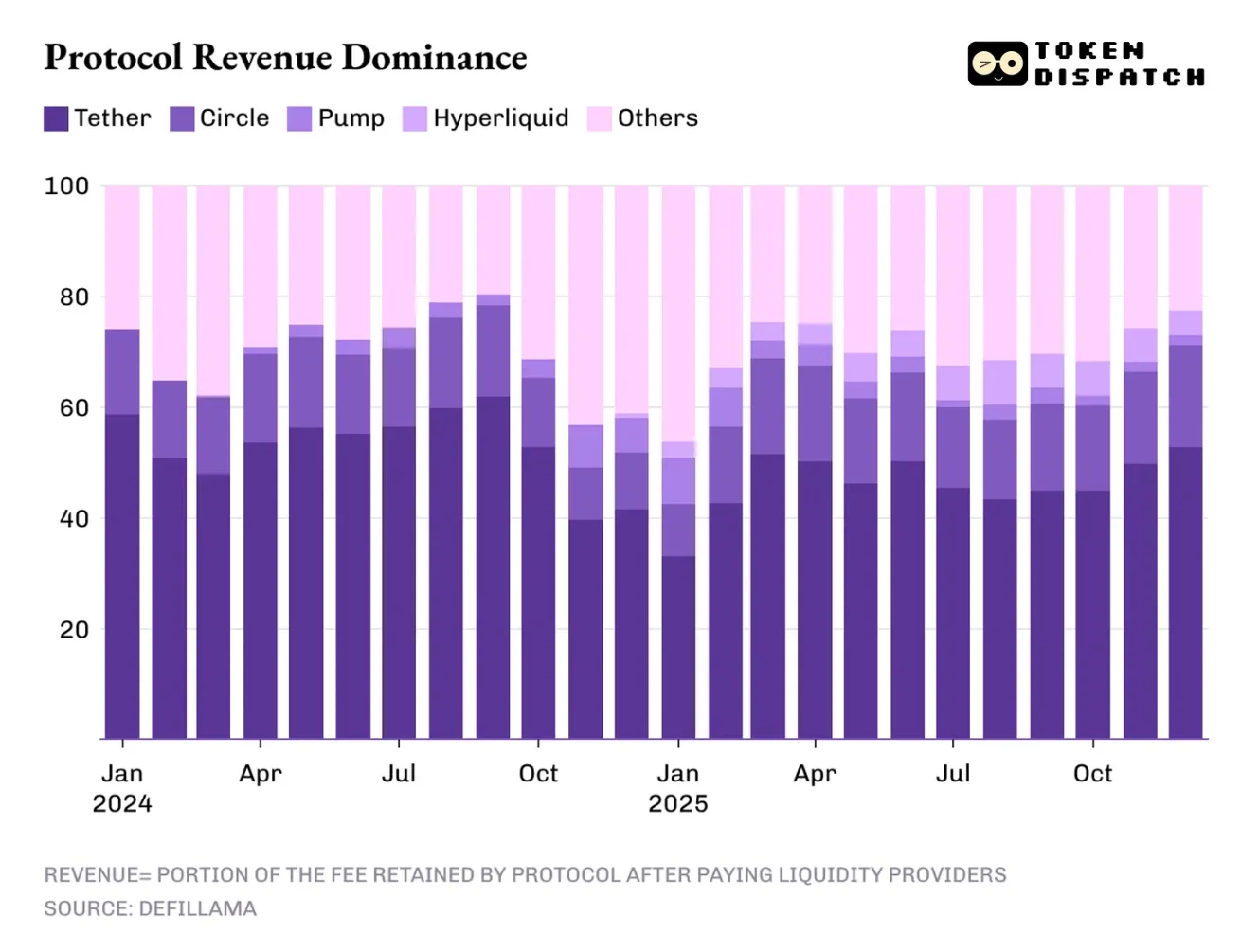

Sin embargo, los centros de beneficio que generan los mayores ingresos siguen concentrados en verticales tradicionales, siendo los más destacados los emisores de stablecoins.

Los dos principales emisores de stablecoins, Tether y Circle, contribuyen con más del 60% de los ingresos totales de la industria cripto. En 2025, su cuota de mercado disminuyó ligeramente, pasando de aproximadamente el 65% en 2024 a alrededor del 60%.

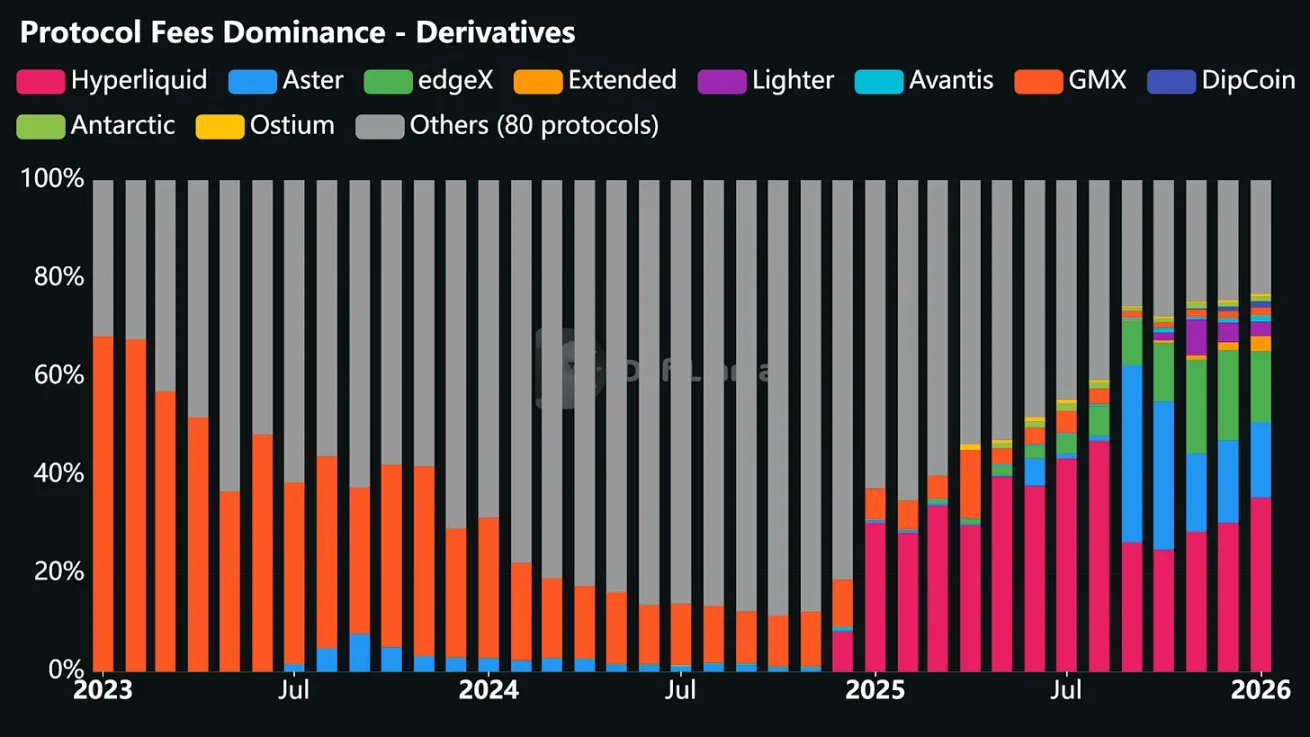

Pero el rendimiento de los exchanges de perpetuals descentralizados en 2025 no debe subestimarse; esta vertical era casi insignificante en 2024. Cuatro plataformas—Hyperliquid, EdgeX, Lighter y Axiom— representan conjuntamente entre el 7% y el 8% de los ingresos totales de la industria, superando con creces la suma de los ingresos por protocolos de verticales DeFi más establecidas como préstamos, staking, puentes cruzados y agregadores de exchanges descentralizados.

Entonces, ¿qué impulsará los ingresos en 2026? Encontré la respuesta en los tres principales factores que moldearon el panorama de ingresos de la industria cripto el año pasado: el carry trade (arbitraje de tipos), la ejecución de transacciones y la distribución.

El carry trade significa que quienquiera que tenga y mueva capital, obtiene un rendimiento por el proceso.

El modelo de ingresos de los emisores de stablecoins es a la vez estructural y frágil. Es estructural porque la escala de los ingresos se expande junto con la oferta y circulación de stablecoins; cada dólar digital emitido por un emisor está respaldado por bonos del Tesoro estadounidense y genera intereses. La fragilidad radica en que este modelo depende de variables macroeconómicas que el emisor apenas puede influir: los tipos de interés de la Fed. Ahora, el ciclo de flexibilización monetaria acaba de comenzar, y a medida que los tipos de interés bajen aún más este año, la posición dominante de los ingresos de los emisores de stablecoins se erosionará.

Luego está la capa de ejecución de transacciones, el lugar de nacimiento de la vertical DeFi más exitosa de 2025: los exchanges de perpetuals descentralizados.

La forma más sencilla de entender por qué los exchanges de perpetuals descentralizados han capturado rápidamente una cuota de mercado considerable es ver cómo ayudan a los usuarios a completar operaciones. Estas plataformas crean espacios de negociación de baja fricción donde los usuarios pueden entrar y salir de posiciones de riesgo según sea necesario. Incluso si la volatilidad del mercado es plana, los usuarios aún pueden cubrirse, apalancarse, arbitrar, rebalancear o establecer posiciones iniciales para prepararse para el futuro.

A diferencia de los exchanges descentralizados de spot, los exchanges de perpetuals descentralizados permiten a los usuarios realizar transacciones continuas y de alta frecuencia sin tener que lidiar con la transferencia de activos subyacentes.

Aunque la lógica de ejecución de transacciones suena simple y la operación es extremadamente rápida, la tecnología subyacente es mucho más compleja de lo que parece. Estas plataformas deben construir interfaces estables que no fallen bajo carga pesada; crear sistemas confiables de emparejamiento de órdenes y liquidación que se mantengan estables en medio del caos del mercado; y también deben ofrecer suficiente profundidad de liquidez para satisfacer la demanda de los traders. En los exchanges de perpetuals descentralizados, la liquidez es la clave para ganar: quien pueda proporcionar liquidez abundante de manera constante atraerá la mayor actividad comercial.

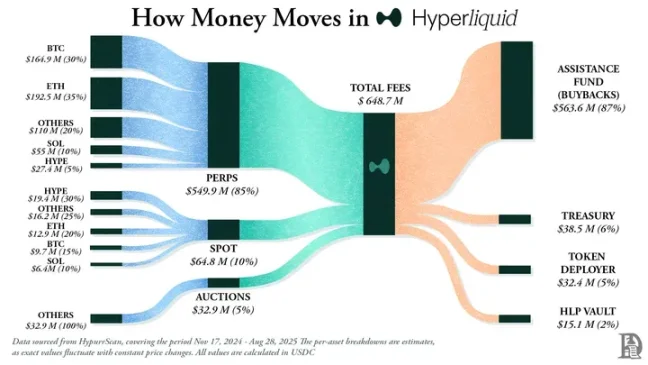

En 2025, Hyperliquid, con la mayor cantidad de market makers dentro de su plataforma proporcionando liquidez abundante, dominó la vertical de exchanges de perpetuals descentralizados. Esto hizo que la plataforma fuera el exchange de perpetuals descentralizado con mayores ingresos por comisiones durante 10 de los 12 meses del año pasado.

Irónicamente, el éxito de estos exchanges de perpetuals en el espacio DeFi se debe precisamente a que no han exigido a los traders que comprendan blockchain y los smart contracts, sino que han adoptado el modo de funcionamiento de los exchanges tradicionales que la gente conoce.

Una vez resueltos todos los problemas anteriores, un exchange puede lograr un crecimiento automatizado de los ingresos cobrando pequeñas comisiones por las transacciones frecuentes y de gran volumen de los traders. Incluso si el precio spot se mantiene lateral, los ingresos pueden continuar, gracias a que la plataforma ofrece a los traders un rico conjunto de opciones para operar.

Esta es precisamente la razón por la que creo que, aunque la participación en los ingresos de los exchanges de perpetuals descentralizados el año pasado fue sólo de un dígito, son la única vertical con potencial para desafiar el dominio de los emisores de stablecoins.

El tercer factor es la distribución, que aporta ingresos incrementales a proyectos cripto como infraestructuras de lanzamiento de tokens, por ejemplo, las plataformas pump.fun y LetsBonk. Esto no es muy diferente de los modelos que vemos en las empresas Web2: Airbnb y Amazon no poseen ningún inventario, pero con sus vastos canales de distribución, hace tiempo que trascendieron el mero agregador y también redujeron el coste marginal de añadir nuevo suministro.

La infraestructura de emisión de tokens cripto tampoco posee los activos cripto— meme coins, varios tokens y microcomunidades— creados a través de su plataforma. Pero al crear una experiencia de usuario sin fricciones, automatizando los procesos de listado, proporcionando liquidez suficiente y simplificando las operaciones, estas plataformas se han convertido en el lugar preferido para lanzar activos cripto.

En 2026, dos preguntas podrían determinar la trayectoria de estos impulsores de ingresos: ¿Caerá la participación en los ingresos de la industria de los emisores de stablecoins por debajo del 60% a medida que los recortes de tipos impacten el carry trade? ¿Podrán las plataformas de perpetuals superar el 8% de cuota de mercado a medida que el panorama de la capa de ejecución se consolida?

El carry trade, la ejecución de transacciones y la distribución, estos tres factores revelan de dónde provienen los ingresos de la industria cripto, pero esto es sólo la mitad de la historia. Igual de importante es entender qué proporción de las comisiones totales se destina a los holders de tokens antes de que el protocolo retenga los ingresos netos.

La transferencia de valor a través de recompras de tokens, quema y participación en las comisiones significa que los tokens ya no son sólo instrumentos de gobernanza, sino que representan la propiedad económica del protocolo.

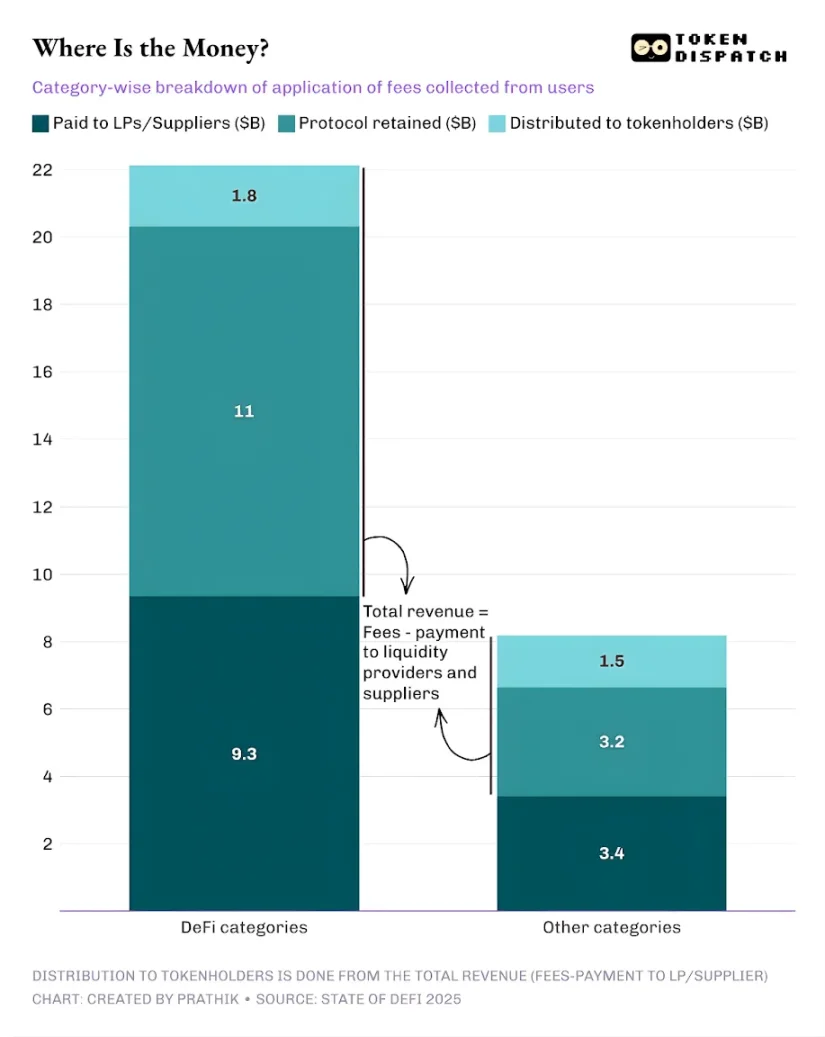

En 2025, las comisiones totales pagadas por los usuarios de protocolos de finanzas descentralizadas y otros ascendieron a aproximadamente 30.3 mil millones de dólares. De estos, los ingresos retenidos por los protocolos después de pagar a los proveedores de liquidez y a los proveedores de servicios fueron de unos 17.6 mil millones de dólares. De los ingresos totales, aproximadamente 3.36 mil millones de dólares se devolvieron a los holders de tokens en forma de recompensas de staking, participación en comisiones, recompras de tokens y quema. Esto significa que el 58% de las comisiones se convirtieron en ingresos para el protocolo.

En comparación con el ciclo anterior de la industria, esto ya es un cambio significativo. Cada vez más protocolos están experimentando con la idea de hacer que los tokens representen una reivindicación de propiedad sobre el desempeño operativo, lo que proporciona a los inversores un incentivo tangible para seguir manteniendo y apostando por los proyectos en los que creen.

La industria cripto está lejos de ser perfecta; la mayoría de los protocolos aún no distribuyen ningún beneficio a los holders de tokens. Pero desde una perspectiva macro, la industria ha cambiado considerablemente, y esta señal indica que las cosas van en la dirección correcta.

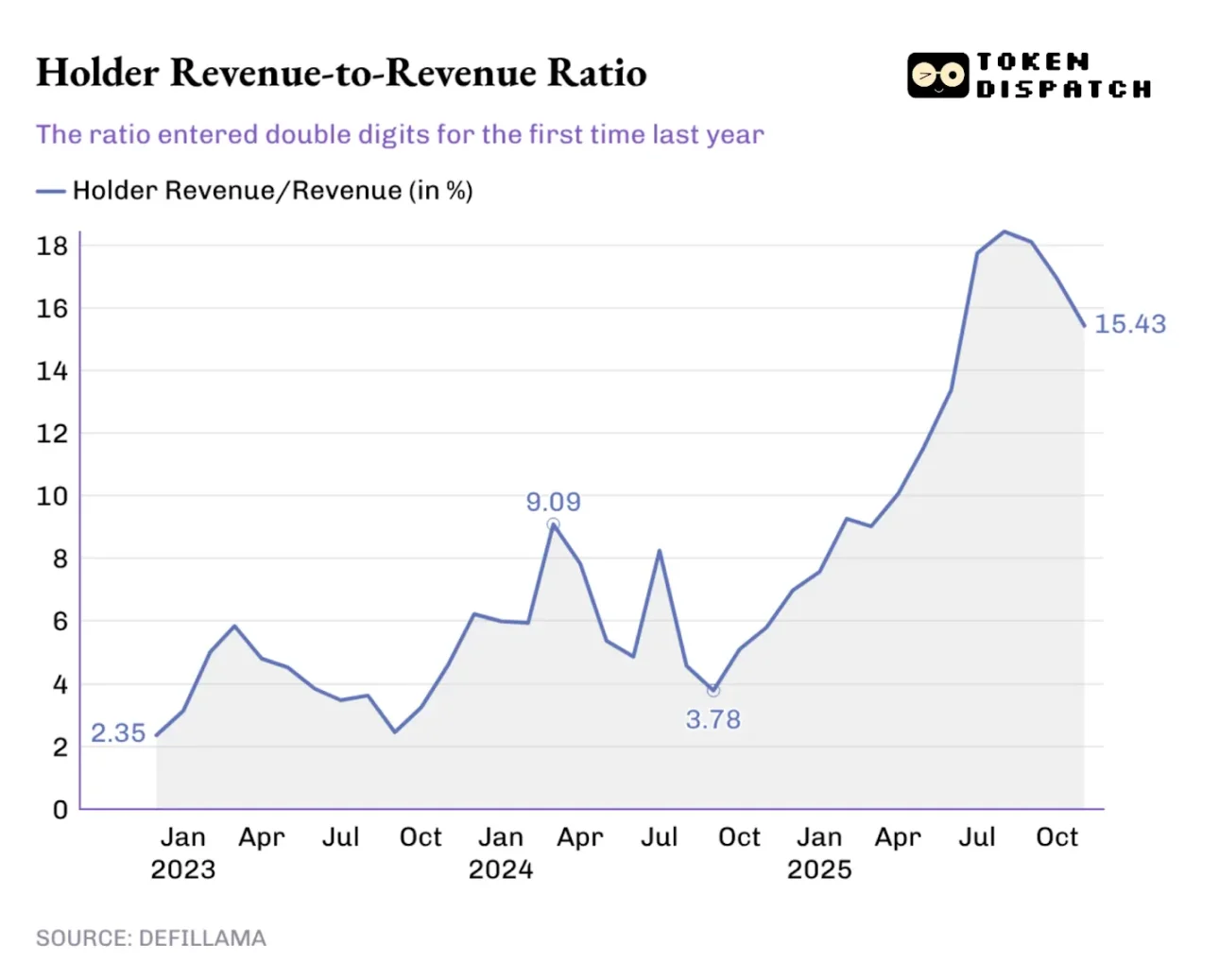

El porcentaje de los ingresos del protocolo destinado a los holders de tokens ha aumentado constantemente durante el año pasado, superando el máximo histórico del 9.09% a principios del año pasado, e incluso alcanzando un pico de más del 18% en agosto de 2025.

Este cambio también se refleja en la negociación de tokens: si los tokens que poseo nunca me reportan ningún rendimiento, mis decisiones de trading sólo estarán influenciadas por las narrativas de los medios; pero si los tokens que poseo pueden generarme ingresos a través de recompras o participación en comisiones, los veré como activos generadores de yield. Aunque no sean necesariamente seguros o fiables, este cambio afectará a cómo el mercado valora los tokens, acercando más su valoración a los fundamentos en lugar de estar impulsada únicamente por narrativas mediáticas.

Cuando los inversores miren hacia atrás a 2025 e intenten predecir hacia dónde fluirán los ingresos de la industria cripto en 2026, los incentivos serán una consideración clave. El año pasado, los equipos de proyectos que priorizaron la transferencia de valor sí se destacaron.

Hyperliquid creó un ecosistema comunitario único, devolviendo aproximadamente el 90% de sus ingresos a los usuarios a través del Fondo de Ayuda Hyperliquid.

Entre las plataformas de lanzamiento de tokens, pump.fun reforzó la idea de "recompensar a los usuarios activos de la plataforma", y a través de recompras diarias, ya ha quemado el 18.6% de la oferta circulante de su token nativo, PUMP.

En 2026, se espera que la "transferencia de valor" deje de ser una opción de nicho y se convierta en una estrategia obligatoria para todos los protocolos que esperan que sus tokens negocien en base a fundamentos. Los cambios del mercado del año pasado enseñaron a los inversores a distinguir entre los ingresos del protocolo y el valor para los holders de tokens. Una vez que los holders de tokens se den cuenta de que los tokens que sostienen pueden representar una reivindicación de propiedad, volver al modelo anterior parecerá irracional.

Creo que el "Informe de la Industria DeFi 2025" no revela una naturaleza nueva en la exploración de modelos de ingresos por parte de la industria cripto; esta tendencia ya ha sido muy comentada en los últimos meses. El valor del informe reside en usar datos para revelar la verdad, y al profundizar en estos datos, podemos encontrar la receta del éxito de ingresos más probable en la industria cripto.

Al analizar las tendencias dominantes de ingresos por protocolos, el informe deja claro: quien controle los conductos centrales—el carry trade, la ejecución de transacciones y la distribución— obtendrá la mayor parte de las ganancias.

En 2026, espero que más proyectos conviertan las comisiones en retornos a largo plazo para los holders de tokens, especialmente a medida que el ciclo de recortes de tipos reduzca el atractivo del carry trade, haciendo que esta tendencia sea más pronunciada.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush