Por: Bao Yilong

Tras su OPI récord, la emisión astronómica de bonos de SpaceX por 25.000 millones de dólares se enfrentó a una venta masiva en el mercado secundario. El agresivo ritmo de financiación de esta empresa de cohetes e inteligencia artificial, con pérdidas crónicas, rápidamente erosionó la confianza de los inversores, lo que provocó que el diferencial de sus bonos se ampliara significativamente, acercándose directamente a los niveles especulativos (es decir, "basura").

Hasta el viernes, los bonos corporativos de SpaceX pasaron de una "demanda feroz" en papel a una caída generalizada en apenas 48 horas desde su fijación de precio.

La presión vendedora sobre los bonos de SpaceX de todos los vencimientos provocó pérdidas contables acumuladas de aproximadamente 400 millones de dólares en comparación con los bonos del Tesoro de EE.UU., anulando por completo los logros en la reducción de diferenciales obtenidos por los suscriptores durante la fase de suscripción.

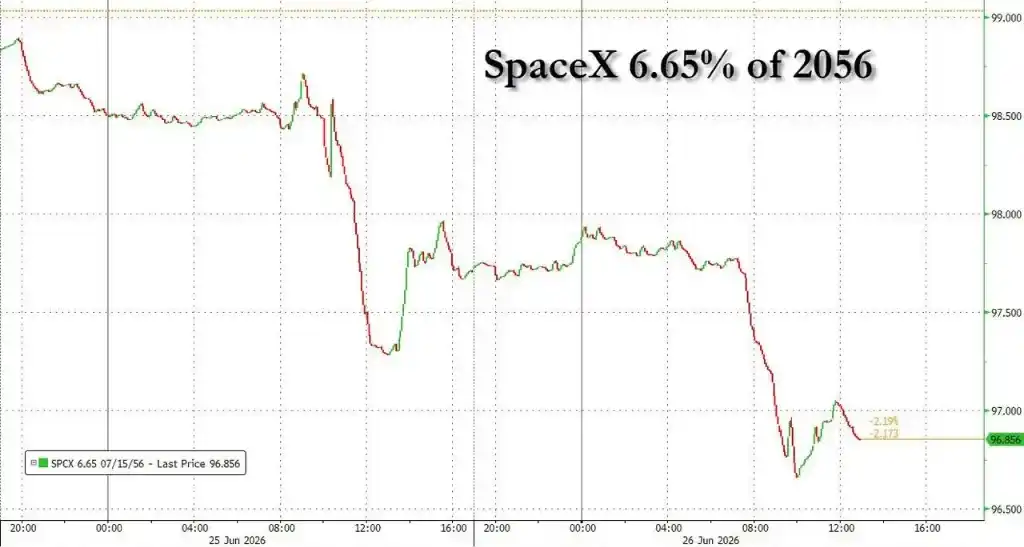

Según datos de MarketAxess, el rendimiento de los bonos a 10 años de SpaceX subió a casi el 6%, y su diferencial con los bonos del Tesoro de EE.UU. se amplió a más de 1,6 puntos porcentuales. Los diferenciales de sus bonos a largo plazo con vencimiento en 2046 y 2056 se dispararon aún más, alcanzando 1,93 y 2,01 puntos porcentuales, respectivamente.

Según datos de Ice Data Services, el diferencial promedio actual de mercado para los bonos "basura" de calificación BB es de 1,67 puntos porcentuales. Esto significa que SpaceX, que tiene una calificación crediticia de grado inversión Baa1/BBB, cotiza a un precio significativamente peor que el de algunos emisores de grado especulativo.

La magnitud y velocidad de la caída dejaron atónitos a los operadores del mercado de renta fija. Los participantes del mercado señalaron que en las recientes emisiones de bonos ultragrandes es difícil encontrar un precedente de un ensanchamiento de diferenciales tan rápido y pronunciado.

Una "tormenta perfecta" golpea el mercado secundario

Los datos contables iniciales de esta emisión de bonos de SpaceX ocultaron temporalmente los riesgos latentes.

Según Bloomberg, la operación inicialmente recibió órdenes de suscripción por casi 90.000 millones de dólares, casi 4 veces más de lo ofrecido, y el tamaño de la emisión se amplió consecuentemente de 200.000 a 250.000 millones de dólares.

Sin embargo, los operadores revelaron que este frenesí fue impulsado principalmente por dinero rápido que buscaba arbitrajes a corto plazo, en lugar de inversores tradicionales del tipo "comprar y mantener". Cuando estos fondos intentaron tomar ganancias rápidamente en el mercado secundario, la presión vendedora aumentó bruscamente.

Tony Trzcinka, gestor de carteras de Impax Asset Management, declaró que el mercado ya anticipaba un ensanchamiento del diferencial de SpaceX, pero la magnitud actual equivale a una "tormenta perfecta".

Señaló que esto se debe a la fuerte contracción de la capitalización bursátil de la empresa desde su OPI, la presión vendedora técnica derivada de la ampliación del tamaño de la emisión y a que los inversores aún están perplejos sobre cómo valorar su perfil de riesgo único.

Como comparación, los diferenciales de los bonos a largo plazo de NVIDIA, que recientemente completó una emisión de 25.000 millones de dólares, solo se ampliaron entre 11 y 12 puntos básicos, mientras que los de Alphabet incluso se estrecharon.

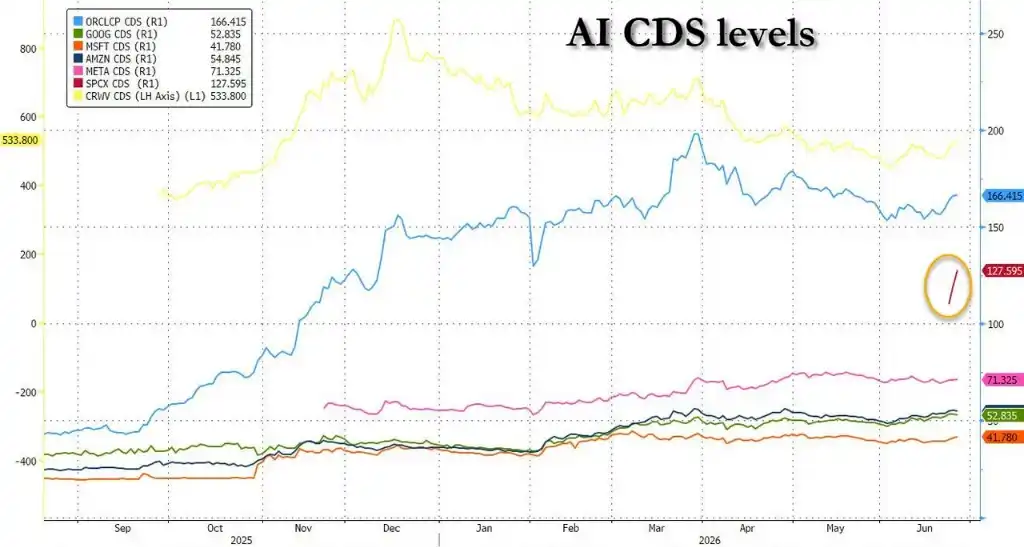

Además, los swaps de incumplimiento crediticio (CDS) de SpaceX también se ampliaron significativamente tras el inicio de su negociación, corroborando aún más la postura defensiva del mercado hacia su situación crediticia.

La preocupación directa por los riesgos de flujo de caja y gobernanza

Existe una divergencia fundamental en la lógica de evaluación entre los inversores en acciones y en bonos respecto a SpaceX.

La empresa recaudó 86.000 millones de dólares mediante una OPI a principios de este mes, alcanzando una valoración máxima de casi 3 billones de dólares, que luego retrocedió a 2 billones. Esta valoración se basa principalmente en la expectativa de que sus ingresos por IA se disparen en el futuro.

Sin embargo, para los acreedores, el hecho central es que SpaceX, mientras generaba unos ingresos de 18.700 millones de dólares en 2025, registró una pérdida neta de 4.900 millones de dólares. Michael Campion, gestor de carteras de PGIM, declaró:

En el mercado de bonos de grado inversión, nos fijamos en si una empresa puede pagar sus deudas. Estamos acostumbrados a prestar basándonos en flujos de caja reales, no en expectativas.

Ludovic Subran, director de inversiones de Allianz, también afirmó sin rodeos:

Los inversores en bonos son diferentes a los inversores en acciones. Los inversores en acciones pueden acompañarte a Marte, pero los inversores en bonos solo preguntan: '¿Dónde está mi cupón?'

Además, la extrema dependencia del liderazgo personal de Elon Musk se ha convertido en una preocupación central para las agencias de calificación y los inversores. Fitch Ratings considera esto un "factor limitante clave para la calificación".

James Dow, profesor de la London Business School, señala que SpaceX depende actualmente en gran medida de Musk, carece de un plan de sucesión y su gobierno corporativo es excepcionalmente débil, lo que reduce drásticamente el atractivo de su deuda a largo plazo.

La oleada de emisiones de bonos de gigantes tecnológicos se acerca al límite de la "burbuja"

La fría acogida a SpaceX no es un caso aislado, sino que expone el riesgo sistémico inherente a la actual expansión de la deuda de los gigantes tecnológicos.

A medida que las empresas tecnológicas compiten por recaudar fondos masivos para financiar proyectos de inteligencia artificial, los inversores se enfrentan a una gran sacudida por el lado de la oferta de bonos.

Según datos de Morgan Stanley, la emisión de deuda relacionada con la IA este año ya alcanza los 236.000 millones de dólares, un aumento del 357% interanual, y se espera que se duplique hasta los 570.000 millones de dólares a final de año.

La fiebre por los préstamos está elevando rápidamente el apalancamiento del sector. Los datos muestran que el apalancamiento total de las megaempresas tecnológicas se ha duplicado en poco más de dos trimestres, pasando de 0,9 a 1,8 veces, superando ya el apalancamiento total de todo el sector energético.

Esta oferta masiva está saturando la estructura del mercado. Los cálculos de Bloomberg muestran que hasta el miércoles, la oferta de bonos de grado inversión en EE.UU. en junio alcanzó los 180.000 millones de dólares, un récord histórico.

El exceso de oferta ya está empezando a lastrar los diferenciales crediticios de forma más amplia. Morgan Stanley señala que los diferenciales de los emisores a ultra gran escala se están ampliando en general, una tendencia confirmada por el rendimiento de los bonos de Oracle y Meta.

Mark Dowding, director de inversiones de renta fija de RBC BlueBay Asset Management, escribió en un informe: Está claro que los tenedores de bonos han llegado a la conclusión de que probablemente habrá muchas más emisiones de deuda en el futuro, a medida que esta empresa con pérdidas financie su camino hacia la rentabilidad futura.

El análisis considera que si persiste este ritmo de expansión de la deuda, los diferenciales crediticios finalmente estallarán aún más, imponiendo así restricciones sustanciales al ciclo de gasto de capital de las empresas tecnológicas.