Artículo | TingtongTech (ID:tingtongtech), Autor | Chen Ke,Editor | Rao Xiafei

Apenas se resolvió la "demanda del siglo" entre Elon Musk y Sam Altman, la contienda entre ambos se trasladó rápidamente a Wall Street.

El 21 de mayo (hora del Pacífico), SpaceX presentó formalmente su prospecto de oferta pública inicial (S-1) ante la Comisión de Bolsa y Valores de EE.UU. (SEC), planeando cotizar en Nasdaq bajo el código "SPCX" con un valoración objetivo de 1,75 a 2 billones de dólares y un límite máximo de recaudación de 750.000 millones de dólares.

Ese mismo día, se reveló que OpenAI estaba colaborando con Goldman Sachs y Morgan Stanley en la redacción de su prospecto de oferta pública, y que podría presentar de forma confidencial los documentos de la OPI tan pronto como el 22 de mayo, con el objetivo de salir a bolsa a más tardar en septiembre de este año.

Unos ex socios empresariales, ahora adversarios en los tribunales y en el mercado, extendieron sus invitaciones al mercado de capitales la misma semana. Pero esto no es una entrañable historia de "hermanos del pasado llegando juntos a la orilla"; es un enfrentamiento encarnizado y directo, una gran pelea a cuchillo en Wall Street.

En este gran espectáculo, Musk vende la historia de una "IA espacial". Altman cuenta el guion de la transformación de una "organización benéfica sin fines de lucro" en una entidad sedienta de ganancias.

Para el público fuera de la obra, lo que más importa es, en esta gran carrera por la OPI, quién cuenta la mejor historia, quién tiene los datos más impresionantes y quién es el que más desea usar la salida a bolsa para seguir prolongando su existencia.

Lo más importante es, ¿están estos gigantes tecnológicos contando historias o están creando valor? Una vez que los dos gigantes se posicionen en Wall Street, ¿qué tipo de mercado dejarán para los inversores y la industria?

-01- SpaceX: Sin beneficios, mete los "sueños" en el prospecto

Esta vez, Musk presenta ante los inversores una base financiera extremadamente contradictoria.

El objetivo de Musk es grandioso: SpaceX planea recaudar 750.000 millones de dólares con una valoración de 1,75 a 2 billones, y la fecha estimada para el primer día de cotización es el 12 de junio. Si logra este objetivo, SpaceX sería la mayor OPI de la historia y Musk se convertiría en el primer billonario del mundo.

Sin embargo, los datos clave revelados en el prospecto muestran que en 2025, SpaceX tuvo una pérdida neta de 4.940 millones de dólares, y la pérdida del primer trimestre de 2026 es asombrosamente cercana a la de todo 2025, alcanzando los 4.280 millones de dólares, lo que está muy lejos de la valoración de 2 billones.

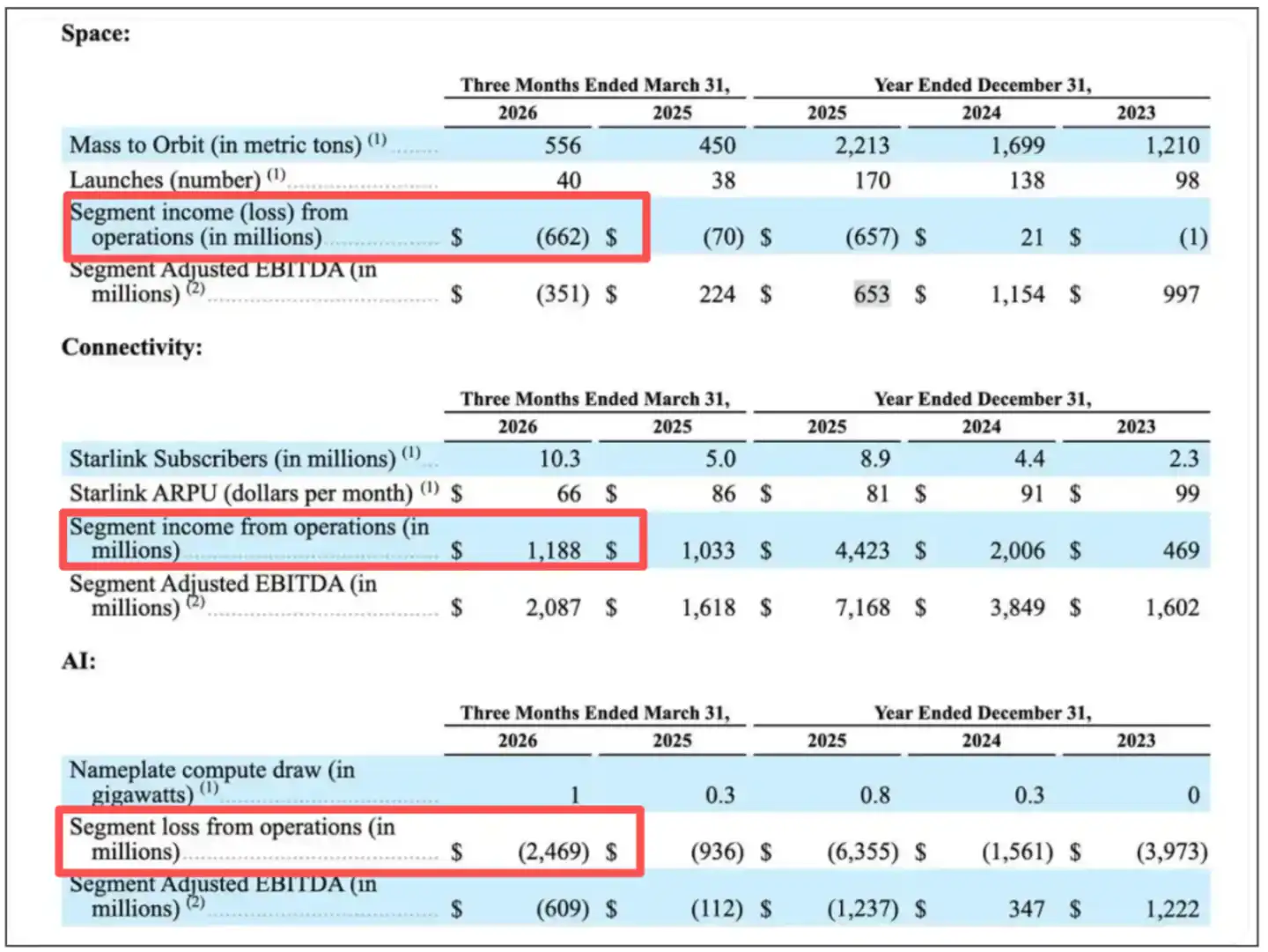

Analizando por partes, los segmentos de negocio de SpaceX presentan una "enorme disparidad entre ricos y pobres".

Figura: Ingresos y beneficios de los tres principales negocios de SpaceX

Fuente: Prospecto de SpaceX

Entre los tres segmentos de negocio: Aeroespacial, Conectividad/Starlink e IA, el negocio de Conectividad, donde se encuentra Starlink, es el único que realmente rinde. En el primer trimestre de 2026, generó ingresos por 3.260 millones de dólares y un beneficio operativo de 1.190 millones, representando el 69% de los ingresos totales. Un beneficio trimestral de 1.190 millones de dólares es una cifra extremadamente impresionante bajo cualquier estándar.

Pero la pregunta es, ¿a dónde va el dinero que gana Starlink? La respuesta está en los otros dos segmentos de negocio.

El negocio aeroespacial de SpaceX (lanzamiento de cohetes y proyecto Starship) generó ingresos por 619 millones de dólares en el primer trimestre, pero perdió 662 millones. Según los datos, SpaceX ya ha invertido más de 15.000 millones de dólares en el desarrollo de Starship.

Sin embargo, lo que realmente acaba con las ganancias es el negocio de IA. Tras adquirir xAI, la startup de IA del propio Musk, e integrarla en la división "SpaceXAI", esta perdió 6.355 millones de dólares en todo 2025 y otros 2.469 millones en el primer trimestre de 2026.

Es decir, los beneficios netos que Starlink gana con esfuerzo no solo se invierten por completo en los otros dos negocios, sino que al final queda un déficit de varios miles de millones de dólares.

Desde el guion de Musk, se trata de un plan hermoso: "Starlink" en tierra gana dinero para financiar la "IA espacial" y "Marte" en el espacio. Tal vez por eso, antes de la salida a bolsa, Musk integró xAI en SpaceX.

Y desde la perspectiva del mercado, esta OPI de SpaceX es esencialmente poner a prueba una premisa: ¿puede un "Starlink" realmente financiar un "Marte" y una "IA espacial"?

Es decir, la valoración de 2 billones de dólares puede entenderse como que Starlink contribuye con unos 0,5 billones, la historia de IA de xAI contribuye con unos 0,5 billones, y el billón restante es básicamente una opción a largo plazo sobre "infraestructura de IA espacial".

Los inversores toleran las pérdidas iniciales de "Starlink" de Musk porque creen que el agujero negro actual de xAI se convertirá en una segunda máquina de hacer dinero en el futuro. Según SpaceX, el tamaño potencial del mercado relacionado con la IA alcanzará los 26,5 billones de dólares alrededor de 2030. Si esta historia se cumple, las pérdidas actuales no son un problema.

Lo más importante es que el dinero que Musk invierte "en el espacio" todavía tiene muchas historias que contar.

Tomemos como ejemplo el centro de datos de IA en órbita, el más central. Según se informa, SpaceX ha solicitado a la FCC el despliegue de hasta 1 millón de satélites para construir una "constelación de satélites con una capacidad de computación sin precedentes" en la órbita terrestre baja, destinada a impulsar modelos de IA avanzados.

SpaceX escribe en su prospecto: "Creemos que somos la única empresa con un camino comercialmente viable para construir capacidad de computación de IA en órbita a gran escala", y planea comenzar el despliegue a partir de 2028.

Otra herramienta fundamental es Starship.

SpaceX ha invertido más de 15.000 millones de dólares en el desarrollo de Starship, solo en 2025 invirtió unos 3.000 millones. Starship es la infraestructura de transporte para todas las visiones de infraestructura de IA espacial, aterrizaje lunar y colonización marciana; sin él, los centros de datos espaciales son castillos en el aire.

Y más allá, hay planos aún más a largo plazo, como la infraestructura de fabricación lunar y la colonización de Marte.

Evidentemente, la valoración de SpaceX incorpora una enorme prima de expectativa por parte de los inversores sobre la economía espacial, la IA y la figura personal de Musk.

Anteriormente, algunos comentarios señalaron que lo que realmente impulsa la valoración de SpaceX quizás no sea ningún modelo financiero, sino el miedo de los inversores a perderse el próximo Tesla.

Muchos análisis indican que, por muy explosivos que sean los datos de SpaceX, habrá analistas e inversores dispuestos a comprarlo, esencialmente porque está respaldado por el historial de Tesla, cuyas acciones se apreciaron más de un 2700% en la última década. Y el miedo del mercado a "perderse el próximo Tesla" está llevando a los analistas a abandonar colectivamente la racionalidad.

En cualquier caso, que SpaceX haya elegido presentar documentos en este momento indica que Musk está preparado para vender al mundo entero, por 2 billones de dólares, un paquete que incluye un montón de sueños que consumen dinero, pérdidas gigantescas y un 85,1% de control.

-02-OpenAI: De "beneficiar a la humanidad" a "salir a bolsa para reponer fondos"

Si la OPI de Musk es una apuesta de valoración, la OPI de Altman es un "juego de supervivencia inevitable".

En comparación, aunque la historia de OpenAI es mucho más terrenal, la velocidad a la que queman dinero los modelos grandes y las API es comparable a "montar en un cohete".

El 21 de mayo, según varios medios de comunicación, bancos de inversión como Goldman Sachs y Morgan Stanley están ayudando a OpenAI a redactar el prospecto de su OPI. La empresa planea presentar pronto los documentos de forma confidencial ante los reguladores, posiblemente en los próximos días.

Algunas fuentes cercanas también indicaron que el objetivo de OpenAI es iniciar su salida a bolsa en septiembre como muy pronto, aunque estos planes aún pueden cambiar en el futuro.

Es decir, este gigante de la IA, que llegó a valorarse en más de 850.000 millones de dólares, va a abrir sus puertas al mercado secundario. Y más profesionales del sector señalan que es muy probable que Altman quiera adelantarse a Musk para llevarse la primicia.

Después de todo, Altman acaba de resolver la demanda de Musk sobre "desviarse de la misión de bien público". Eliminado este obstáculo principal, OpenAI aceleró su calendario de salida a bolsa.

Pero desde la perspectiva del mercado, aunque superficialmente OpenAI parece querer "tomar la delantera", en esencia se parece más a una "huida para reponer fondos".

Dejando de lado la piel de la valoración de 850.000 millones, la carne de OpenAI no es tan brillante.

En primer lugar, OpenAI necesita dinero para sobrevivir. Según información pública, OpenAI tiene unos 960 millones de usuarios activos mensuales, con ingresos anualizados de unos 25.000 millones de dólares, lo que parece bastante bueno, pero quema 57.000 millones al año, con una pérdida neta de 44.000 millones.

Además, la eficiencia de monetización por usuario de OpenAI también tiene problemas. Por ejemplo, el competidor Anthropic contribuye con 211 dólares por usuario activo mensual, mientras que OpenAI solo genera 25 dólares.

Anteriormente, Altman ha insinuado en varias ocasiones que la inversión anual en capacidad de computación es astronómica. Si no sale a bolsa para obtener una transfusión de fondos, aunque haya mucho dinero en el mercado privado, algún día se acabará. Y recurrir al mercado secundario es, en esencia, pedir financiación a los accionistas minoristas de todo el mundo.

Especialmente porque la supuesta victoria legal de OpenAI no le ha traído realmente un punto de inflexión clave.

Mucha gente considera la derrota de Musk en los tribunales como un punto de inflexión clave para la salida a bolsa de OpenAI. Pero en realidad, aunque ganó el caso, el interrogante fundamental planteado por Musk no ha desaparecido. Una empresa que nació con el lema de "sin fines de lucro" y que ahora reparte dinero frenéticamente a sus accionistas (incluida Microsoft) tiene una estructura de gobierno inherentemente contradictoria.

Muchos análisis creen que elegir este momento para salir a bolsa es un intento de Altman de aprovechar el impulso, mientras el calor mediático de "derrotar a Musk" sigue presente y antes de que se enfríe por completo la reputación de GPT-5.5, para cosechar rápidamente en el mercado de capitales.

Por supuesto, lo que siempre se comenta en el mercado es que OpenAI antes era único, pero ahora está siendo "asediado". Tanto si Anthropic está erosionando a velocidad alarmante la base de OpenAI, como si Google viene corriendo detrás, todo indica que Altman debe acelerar rápidamente para tomar la delantera en el mercado.

Sobre todo porque, aunque ChatGPT es famoso, en el mercado empresarial, Claude de Anthropic tiene una excelente reputación. Según informes, los ingresos anualizados de Anthropic ya superan los 30.000 millones de dólares, y su última valoración está a punto de superar los 900.000 millones, cifra que ya supera a la de OpenAI.

En estas circunstancias, si OpenAI no sale a bolsa pronto, perderá su oportunidad. Una vez que la atención del mercado se centre en la OPI de Anthropic, o si el próximo modelo "Strawberry" u "Orion" no logra impactar el mercado como se espera, el mito de valoración de OpenAI podría desvanecerse en cualquier momento.

-03-¿Cuentan historias o crean valor?

Por no mencionar que Anthropic, que también compite con Musk y Altman por salir a bolsa, acaba de revelar que alcanzará la rentabilidad.

Según los últimos informes de los medios, se prevé que los ingresos de Anthropic en el segundo trimestre de este año se dupliquen con creces, alcanzando los 10.900 millones de dólares, lo que ayudaría a la empresa a obtener beneficios por primera vez.

Esto no son buenas noticias ni para Musk ni para Altman, después de todo, todavía no hay respuesta sobre cuándo SpaceX y OpenAI serán rentables.

(La imagen proviene de Internet)

Y todo esto, sin duda, acelerará la competencia interna en la industria. Tanto para SpaceX como para OpenAI, lo que tienen ante sí es que quien consiga salir a bolsa primero obtendrá el "paracaídas dorado".

Para Musk, tras la salida a bolsa de SpaceX, habrá dos acciones relacionadas con él en el mercado. Tesla representa la historia de la penetración de los vehículos eléctricos y la implementación de la conducción autónoma, narrativas ya repetidamente validadas. En cambio, SpaceX representa la historia de Starlink, la capacidad de computación espacial y la colonización de Marte, historias con ciclos de realización más largos y una imaginación menos restringida.

Para Altman, llevar a OpenAI a bolsa le permitirá materializar sus opciones y acciones, y transformarse realmente de "predicador de la IA" en "magnate de Silicon Valley".

Sin embargo, aunque estas dos empresas estrella puedan recibir su rito de paso en el mercado de capitales, aún necesitan demostrar si existe una burbuja en su valoración billonaria.

El hecho es que al mercado le preocupa más si estas empresas están contando historias o creando valor.

Como es bien sabido, la valoración de SpaceX se basa en la "imaginación a largo plazo", pero el problema es que esta vez, el "pastel" que pinta Musk es demasiado grande.

Que las hermosas expectativas de Musk se materialicen depende de si Starship puede despegar a tiempo, si la IA puede encontrar un camino comercial en órbita y si los centros de datos espaciales pueden pasar de ser presentaciones PowerPoint a servidores reales.

Incluso el prospecto admite que estos planes "se encuentran en una etapa inicial, implican una incertidumbre técnica significativa y pueden no alcanzar viabilidad comercial". Los análisis de mercado también señalan que la relación precio-ingresos de las acciones de SpaceX sería de aproximadamente 80 veces, muy por encima del promedio de unas 7 veces de las 15 mayores empresas por capitalización en EE.UU.

La valoración billonaria de OpenAI, por su parte, se basa en la suposición de que "los modelos grandes se convertirán en el próximo sistema operativo".

Desde la forma actual de sus productos, ChatGPT sigue siendo una herramienta de IA conversacional, y su modelo de negocio aún no ha salido del marco de "cobrar por token".

OpenAI también ha intentado cubrir su difícil situación interna y externa mediante ajustes de emergencia, cerrando el proyecto de video Sora, que quemaba dinero pero apenas generaba ingresos, e incluso se rumorea que planea desarrollar sus propios smartphones.

Pero los inversores no lo están comprando. Según The Information, varias instituciones suscriptoras han sondeado a inversores del mercado público y la respuesta ha sido bastante fría, con preocupaciones principales sobre una valoración excesiva. Una relación precio-ventas a futuro (basada en los ingresos proyectados para 2026) de 28 veces supera con creces el indicador de aproximadamente 12 veces de Nvidia.

Estas reacciones del mercado indican que no se trata de OPI tradicionales, sino más bien de dos grandes huidas de capital.

En última instancia, la razón radica en que ni SpaceX ni OpenAI son empresas en el sentido tradicional.

El sueño de SpaceX es construir ciudades en Marte, el de OpenAI es lograr la AGI (IA general). En la narrativa de Wall Street, estas grandes visiones que van más allá de lo convencional pueden ser la única forma de que los inversores acepten valoraciones astronómicas.

Pero el hecho es que, en el prospecto de SpaceX, Musk controla el 85% de los derechos de voto mediante una estructura de doble clase de acciones. Esto significa que, mientras él se aferre al sueño de colonizar Marte, la empresa debe seguirlo, sin importar lo que piensen los inversores.

Y los diversos argumentos de OpenAI siempre le están enseñando una cosa a los inversores: "Créannos, mejoraremos, solo que ahora estamos pasando por dificultades".

Es decir, ambas OPI tienen un punto en común: no convencen a los inversores con maravillosas curvas de beneficios, sino que les piden que paguen por creer en una "promesa" futura.

Por supuesto, para el mercado, la única certeza en este juego de capitales es que, tanto si SpaceX como OpenAI logran salir a bolsa con éxito, se convertirán en una de las mayores OPI de la historia, generando enormes comisiones de suscripción para Wall Street y riquezas personales astronómicas para sus fundadores.

Pero al mismo tiempo, los inversores minoristas podrían tener que pagar un precio considerable para llenar los enormes agujeros negros de pérdidas financieras.

Y esto es precisamente la incomodidad de los mercados de capitales. Si el rendimiento de las acciones después de la salida a bolsa no cumple las expectativas, los inversores podrían considerar que estas empresas están sobrevaloradas.

Esto nos recuerda la fiebre de las acciones tecnológicas de 2021. En ese entonces, cualquier empresa relacionada con la nube o SaaS disfrutaba de valoraciones súper altas, para luego sufrir correcciones devastadoras durante el ciclo de subidas de tasas. Muchos analistas opinan que "para invertir en estas acciones, necesitas tener un corazón fuerte".

Por el contrario, para estas dos súper OPI, los inversores deben pensar claramente si están dispuestos a pagar una prima más alta por la colonización de Marte y los centros de datos en órbita, y si están dispuestos a esperar muchos años por la visión de la AGI.

Después de todo, entre la burbuja y la visión, no solo hay informes trimestrales que no cumplen las expectativas una y otra vez, sino una verdadera lucha de supervivencia en la valoración del capital.

Y Wall Street también necesita prepararse, porque después de estas dos empresas, vendrán más historias.

(La imagen principal y algunas imágenes complementarias son de IA.)

(Declaración: Este artículo es solo para intercambio de información y no constituye ninguna recomendación de inversión.)