Autor: Deep Tide TechFlow

Título original: El índice de acciones de pequeña capitalización de EE.UU. alcanza un máximo histórico, ¿una señal del ciclo de las criptomonedas ignorada?

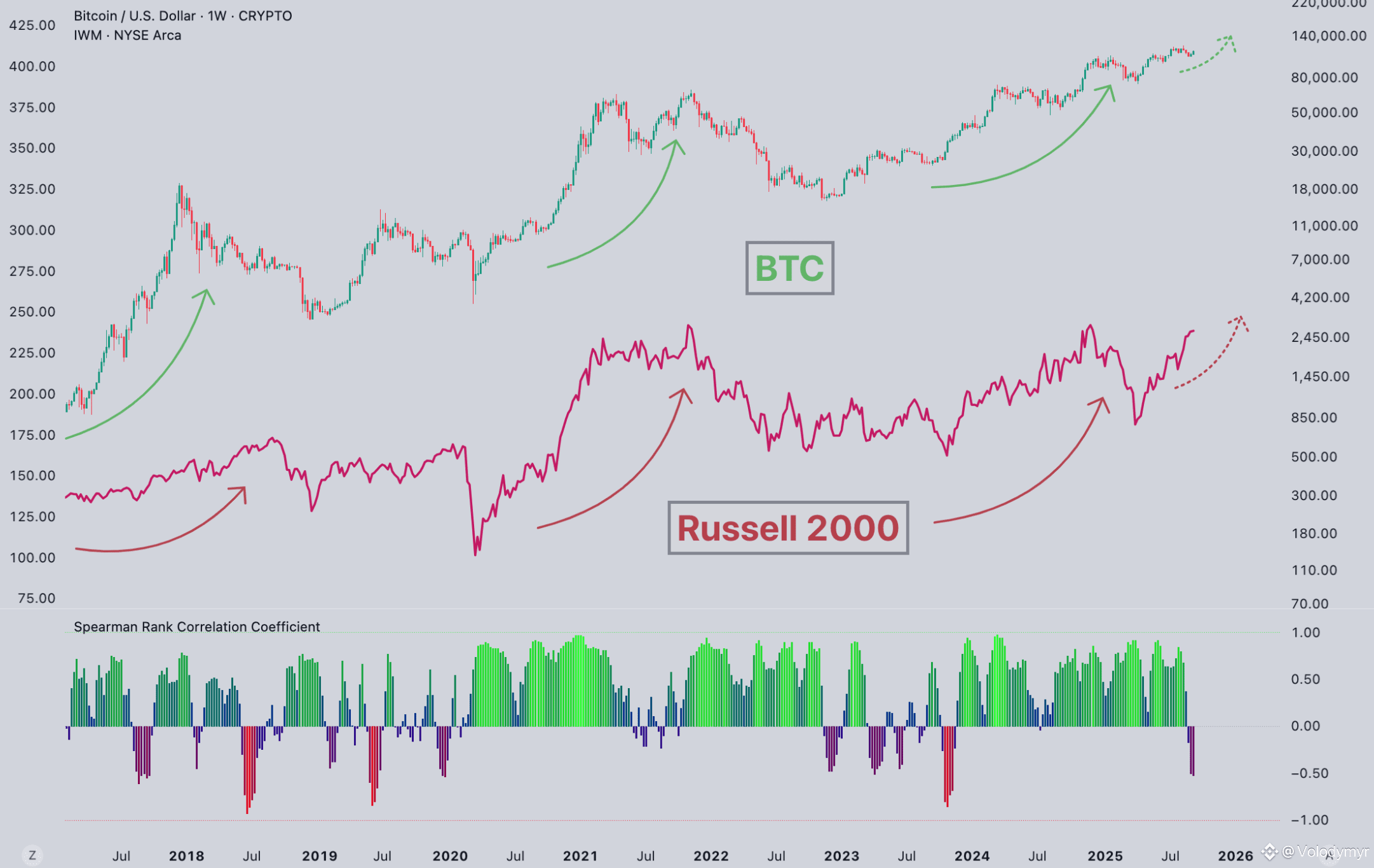

En las primeras tres semanas de 2026, el Russell 2000 (índice Russell 2000) subió un 9%, superando los 2700 puntos.

Este índice de acciones de pequeña capitalización de EE.UU. se mantuvo lateral durante tres años desde el máximo anterior a finales de 2021, y no fue hasta noviembre del año pasado que lo superó por primera vez. Ahora ha entrado en la fase de "descubrimiento de precios". Ya no hay niveles de resistencia históricos como referencia.

Recientemente, me encontré con una opinión: cuando el Russell 2000 superó en 2016 y 2020, el BTC también inició un mercado alcista, coincidiendo en ambas ocasiones. Ahora que ha superado nuevamente, ¿seguirán las criptomonedas?

Al revisar los datos, parece una señal previa, al menos históricamente se ha cumplido.

El Russell 2000 sigue a las 2000 empresas con menor capitalización de mercado en EE.UU., con una mediana de capitalización de poco más de 10 mil millones de dólares. En comparación con acciones estrella como Apple y Microsoft en el S&P 500, estas pequeñas empresas tienen algo en común: dependen principalmente de los bancos para pedir prestado, no de la emisión de bonos.

Cuando las tasas de interés suben, son las primeras en sufrir el aumento de los costos de financiamiento; cuando las tasas bajan, son las primeras en beneficiarse.

Por eso, a los traders les gusta usar el Russell 2000 como un "termómetro de la aversión al riesgo". Que alcance nuevos máximos indica que el mercado está dispuesto a destinar dinero a activos de mayor riesgo.

Hay otra lógica. Las acciones de pequeña capitalización se concentran en el mercado nacional de EE.UU., a diferencia de Apple o Microsoft, que son globales. El aumento del Russell 2000 refleja, en cierta medida, la temperatura económica interna de EE.UU.

2016 y 2020: el índice de pequeña capitalización superó dos veces, y dos veces el BTC despegó

Primero, los datos.

En 2016, el ciclo de subidas de tasas de la Fed estaba cerca de terminar, la elección de Trump trajo expectativas de reducción de impuestos y la aversión al riesgo aumentó. El BTC acababa de reducir a la mitad su emisión, la contracción de la oferta coincidió con la recuperación de la demanda, lo que llevó al mercado alcista de 2017.

El de 2020 fue aún más fuerte. La pandemia causó una caída severa, la Fed activó la impresora de dinero a toda máquina y las tasas se llevaron al mínimo. Fue la primera vez que las instituciones entraron masivamente, MicroStrategy y Tesla comenzaron a comprar, y el BTC pasó de poco más de 10,000 a 69,000.

Las ventanas de tiempo en que el Russell 2000 superó y el mercado alcista del BTC coincidieron.

Pero en realidad, solo hay dos muestras históricas.

Si miramos noviembre de 2024, el Russell 2000 superó por primera vez el máximo anterior de 2021. En ese momento, el BTC ya estaba cerca de los 100,000 dólares.

Desde la reducción a la mitad de abril de 2024, el BTC pasó de 63,000 a los 90,000 actuales, un aumento de alrededor del 50%. Suena bien, pero comparado con los aumentos de 5 y 27 veces en el mismo período de las dos rondas anteriores, la diferencia es notable.

Varias posibles razones.

Primero, la entrada de instituciones redujo la volatilidad. Después de la aprobación de los ETF en enero de 2024, actores grandes como BlackRock y Fidelity entraron, solo los ETF absorbieron cientos de miles de millones de dólares. El dinero institucional no compra en máximos y vende en mínimos como los minoristas, la volatilidad se suavizó. La ventaja es que las caídas son menos severas, el costo es que no sube de forma vertical como en 2017.

Segundo, el efecto marginal de la reducción a la mitad se está desvaneciendo. Después de la cuarta reducción, la tasa de inflación anual del BTC bajó del 1.7% al 0.85%. Suena a la mitad, pero ya se ha extraído el 94% del BTC. La nueva oferta diluye cada vez menos el stock existente, el "impacto de la oferta" de la reducción es cada vez más débil.

Tercero, el BTC superó el máximo anterior en marzo de 2024. Por primera vez en la historia, alcanzó un nuevo máximo antes de la reducción. Las expectativas de los ETF liberaron parte de la demanda de antemano, y cuando llegó la reducción, gran parte del利好 ya estaba descontado en el precio.

¿Coincidencia o la misma lógica de liquidez?

Russell 2000 y BTC, uno es de pequeña capitalización en EE.UU., el otro es líder en cripto, ¿por qué deberían moverse al unísono?

Mi entendimiento es que ambos son sensibles a las mismas señales macro.

Cuando la Fed da señales de flexibilización, el dinero fluye a lo largo de la curva de riesgo. Primero bonos del Tesoro, luego blue chips, después acciones de pequeña capitalización, y finalmente activos de alta Beta como las criptomonedas.

Que el Russell 2000 supere es como una luz verde en el medio de la cadena.

JPMorgan publicó un estudio el año pasado que decía que el BTC tiene la correlación más alta con las acciones tecnológicas de pequeña capitalización del Russell 2000. La razón es que los proyectos de cripto dependen de financiamiento de VC, la innovación en blockchain se concentra en pequeñas empresas y no en gigantes tecnológicos. Básicamente, quienes compran acciones de pequeña capitalización y quienes compran cripto tienen una aversión al riesgo similar.

Pero no me atrevo a tomarlo como causalidad. Dos muestras no son suficientes estadísticamente.

Además, en 2016 y 2020 el BTC itself tenía su ciclo de reducción, el Russell 2000 podría ser solo otra señal macro que apareció al mismo tiempo, no necesariamente que uno lidere al otro.

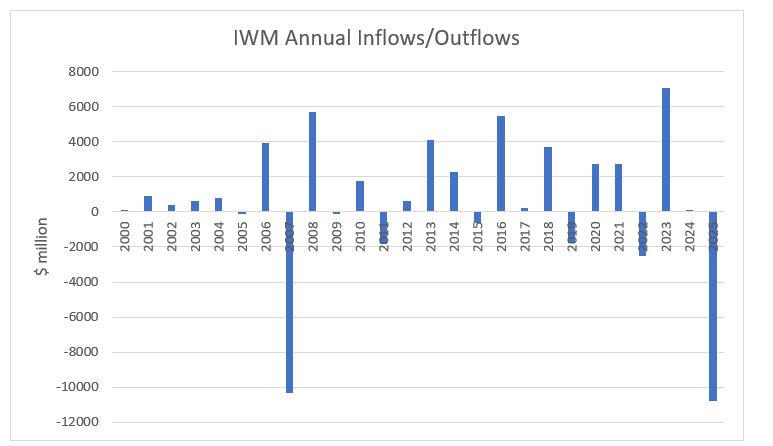

Otro fenómeno interesante: aunque el índice Russell sube, el dinero está huyendo.

En 2025, el Russell 2000 subió más del 40%, pero los ETF de acciones de pequeña capitalización de EE.UU. tuvieron una salida neta de casi 200 mil millones de dólares durante el año. Esto contrasta con mercados alcistas anteriores: cuando el índice subía, el dinero entraba.

(Fuente: etf.com)

Otro dato. Alrededor del 40% de las empresas en el Russell 2000 reportaron ganancias negativas en el tercer trimestre de 2025, cerca de los niveles históricos más altos. Esta proporción se ha más que duplicado desde 2007.

El índice alcanza máximos históricos, los fundamentales son preocupantes, y el dinero sigue saliendo.

¿Cómo explicarlo? Una posibilidad es que unas pocas acciones impulsen el índice, otra es el rebalanceo de capital pasivo. Pero sea cual sea la explicación, la narrativa del "regreso de la aversión al riesgo" pierde fuerza.

Recientemente, si sigues contenido macro y financiero, notarás que entre videobloggers de inversión y en Crypto Twitter, cada vez hay más voces que dicen que "el inicio del Russell 2000 es una señal previa a la subida del BTC".

Es cierto que la superación del Russell 2000 fue una señal presente antes de los mercados alcistas de cripto de 2016 y 2020, y ahora ha vuelto a aparecer. Tiene valor como ventana de observación, pero mi opinión es que no lo uses como señal de trading.

Dos muestras no establecen causalidad, y esta ronda tiene variables diferentes: los ETF cambiaron la estructura de capital, la volatilidad fue suavizada por las instituciones, el efecto de la reducción se desvanece. El guión antiguo no necesariamente se repetirá.

La "resonancia" entre el Russell 2000 y el BTC quizás deba esperar a que termine este ciclo para tener una respuesta.

Nota:

Fuentes de datos: Yahoo Finance, TradingEconomics, JPMorgan Research, BeInCrypto. Hasta enero de 2026.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush