Ripple ha enviado una nueva carta sobre estructura de mercado al Grupo de Trabajo de Cripto de la SEC, instando a la agencia a trazar una línea clara entre una oferta de valores y el token subyacente que luego puede negociarse en mercados secundarios, un marco que podría ser importante para cómo se trate a XRP (después de la demanda de la SEC) y otros tokens en los debates sobre divulgación y jurisdicción.

En la presentación del 9 de enero de 2026, firmada por el Director Legal Stuart Alderoty, el Asesor General Sameer Dhond y la Asesora General Adjunta Deborah McCrimmon, Ripple posiciona sus comentarios como aportes a la normativa o guía en curso de la Comisión, vinculando explícitamente su argumento a los esfuerzos legislativos paralelos en el Capitolio.

La empresa hace referencia a cartas anteriores del 21 de marzo de 2025 y del 27 de mayo de 2025, y señala la Ley CLARITY de 2025 de la Cámara de Representantes y los borradores de discusión del Senado como evidencia de que las elecciones de clasificación se extenderán a la "jurisdicción, divulgaciones y tratamiento en el mercado secundario".

Ripple Presiona A La SEC Para Que Cimente El Estatus De XRP Tras La Demanda

La tesis central de Ripple es que los reguladores deberían alejarse de la "descentralización" como métrica legal porque "no es un estado binario" y crea "incertidumbre intolerable", incluyendo tanto resultados "falsos negativos" como "falsos positivos".

Una de las principales preocupaciones de Ripple es que un activo podría ser tratado como atrapado en un régimen de valores simplemente porque una entidad aún mantiene inventario o continúa contribuyendo al desarrollo, un punto con paralelismos obvios con Ripple. La empresa aún posee una gran parte de todo el XRP en su custodia, mientras que su brazo de desarrollo, RippleX, contribuye significativamente al desarrollo de XRP Ledger.

En cambio, Ripple impulsa a la SEC a basar la jurisdicción en "derechos y obligaciones legales", enfatizando las promesas exigibles en lugar de las narrativas de mercado sobre los esfuerzos en curso. La carta argumenta que las teorías regulatorias que se centran en los "esfuerzos de otros" corren el riesgo de colapsar el análisis multifactorial de Howey en un solo factor y, en opinión de Ripple, de ser demasiado amplias.

La sección más consequential es el argumento de Ripple de que la jurisdicción de la SEC debería tener un límite de tiempo vinculado a la "vida útil de la obligación", en lugar de tratar el activo como permanentemente etiquetado. En un pasaje que va directamente a las implicaciones del mercado secundario, Ripple escribe:

"La jurisdicción de la Comisión debería seguir la vida útil de la obligación; regulando la 'promesa' mientras existe, pero liberando el 'activo' una vez que esa promesa se cumple o termina. El factor determinante son los derechos legales del titular, no sus esperanzas económicas. Sin esa línea brillante, la definición de un valor y los límites jurisdiccionales de la SEC se vuelven amorfos y sin límites."

Ese marco es importante para XRP y establece paralelismos con la demanda de la SEC: si la negociación en el mercado secundario de un token puede seguir sujeta a la supervisión de la ley de valores mucho después de cualquier distribución inicial, marketing o declaraciones de la era de desarrollo. Ripple rechaza explícitamente la idea de que la activa negociación secundaria sea por sí misma un gancho jurisdiccional, comparando los mercados de cripto de alta velocidad con materias primas al contado como el oro y la plata e incluso con los mercados secundarios de dispositivos de consumo.

Ripple también dedica un tiempo significativo al límite de la "captación de capital", argumentando a favor de la "privity" (relación contractual directa) como una línea brillante que distingue las distribuciones primarias de la negociación en exchanges donde las contrapartes son desconocidas y el emisor es "meramente otro actor del mercado".

En ese contexto, la carta advierte que tratar cada venta del emisor como una captación de capital perpetua crea "resultados perversos", incluido lo que llama una "Promesa Zombie" y una "Parálisis Operativa": un lenguaje que, aunque generalizado, claramente habla de las preocupaciones en torno a los inventarios de tokens en poder del emisor y las cargas de cumplimiento que podrían aplicarse a la gestión de tesorería y las prácticas de venta.

Por separado, Ripple respalda divulgaciones "adecuadas para el propósito" en los casos en que la regulación de valores esté realmente justificada, en lugar de forzar un "registro corporativo completo diseñado para acciones tradicionales". Para los tenedores de XRP y los participantes del mercado, esta es una señal direccional: Ripple está argumentando a favor de un régimen en el que los desencadenantes de divulgación se apliquen a promesas específicas o formas específicas de control continuo, no al token como un objeto indefinidamente.

El momento también es notable. Ripple fechó la carta el 9 de enero de 2026, menos de una semana antes de una revisión programada para el 15 de enero sobre una legislación integral de estructura de mercado de activos digitales en el Comité Bancario del Senado de los EE. UU., una fecha límite próxima que podría moldear cómo el lenguaje de clasificación, las líneas jurisdiccionales y los conceptos de divulgación se consolidan en texto legislativo.

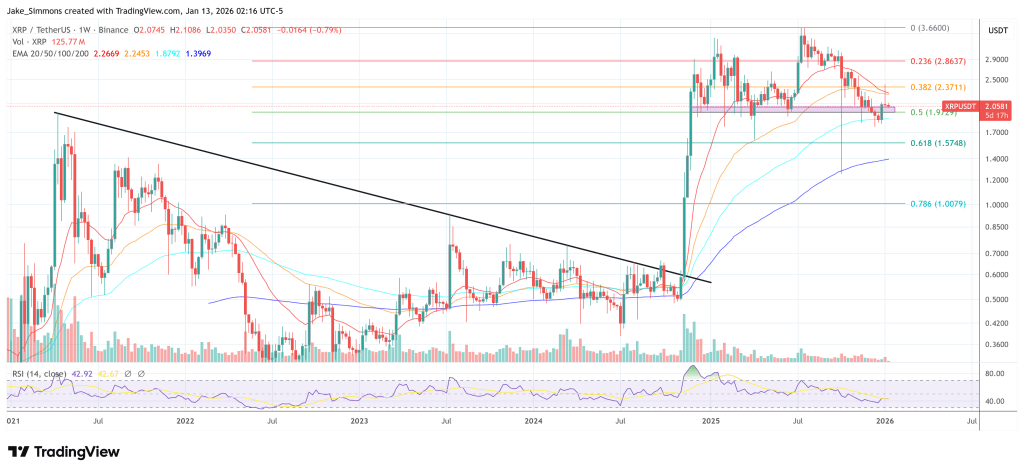

Al cierre de esta edición, XRP se negociaba a $2.05.