Escrito por: Heechang

Compilado por: Block Unicorn

Puntos Clave

Hasta 2025, muchos activos en cadena eran solo una concepción. Hoy, avanzan hacia una dirección clara y se están convirtiendo gradualmente en realidad. En las tres dimensiones de la forma, el significado y el uso del dinero, están ocurriendo cambios estructurales de manera simultánea.

Primera transformación: La forma del dinero se está diversificando. Las stablecoins, los depósitos bancarios tokenizados y las monedas digitales de bancos centrales (CBDC) coexistirán en roles diferentes. Los canales de entrada y salida de dinero fiduciario, la infraestructura de pagos y las plataformas de TI están adoptando rápidamente stablecoins para expandir más rápido el panorama comercial y el ecosistema de uso posterior a su emisión.

Segunda transformación: El concepto de dinero se está ampliando. La tokenización no solo convierte activos físicos y financieros, sino también elementos intangibles como la atención y las predicciones, en activos. Esto rompe la frontera entre dinero y activos, redefiniendo ambos hacia un mundo donde «todo lo que poseemos» se convierte en una unidad de valor líquida.

Tercera transformación: El uso del dinero se está ampliando. Los exchanges centralizados (CEX) están trascendiendo su función de meros lugares de intercambio para construir ecosistemas financieros de pila completa que abarcan derivados, activos de riesgo ponderado (RWA), tarjetas de débito/crédito en cadena, finanzas descentralizadas (DeFi) en cadena e incluso sus propias redes. Por lo tanto, los casos de uso de blockchain en el mundo real se están diversificando cada vez más en torno al centro neurálgico que son los exchanges.

Todas las finanzas terminarán funcionando en blockchain.

Esta fue precisamente la razón por la que entré en la industria blockchain. Incluso si ocurriera otra crisis como el colapso de Terra, no puedo imaginar un sistema financiero ideal —uno eficiente, transparente y programable— que pueda realizarse sin blockchain como núcleo. Personalmente, creo que la infraestructura financiera más avanzada solo puede construirse en cadena, y con el tiempo, los sistemas existentes inevitablemente se acercarán a esta estructura.

2025 es el año en que esta transición se convierte en una realidad tangible. Con una regulación más sólida, las instituciones financieras, las empresas de fintech y los gobiernos ya no se preguntan si deberían adoptar blockchain. Hoy, la pregunta ha pasado completamente de «cuándo adoptarlo» a «cómo participar».

Cambios que antes parecían especulativos y lejanos, ahora se están materializando con una dirección clara. La esencia del dinero —su forma, su concepto, sus casos de uso— está experimentando una transformación estructural simultánea en tres dimensiones.

Ahora, exploremos cómo se están desarrollando estas transformaciones y las fuerzas clave que las impulsan.

1. Primera transformación: Las stablecoins traen diversificación en la forma del dinero

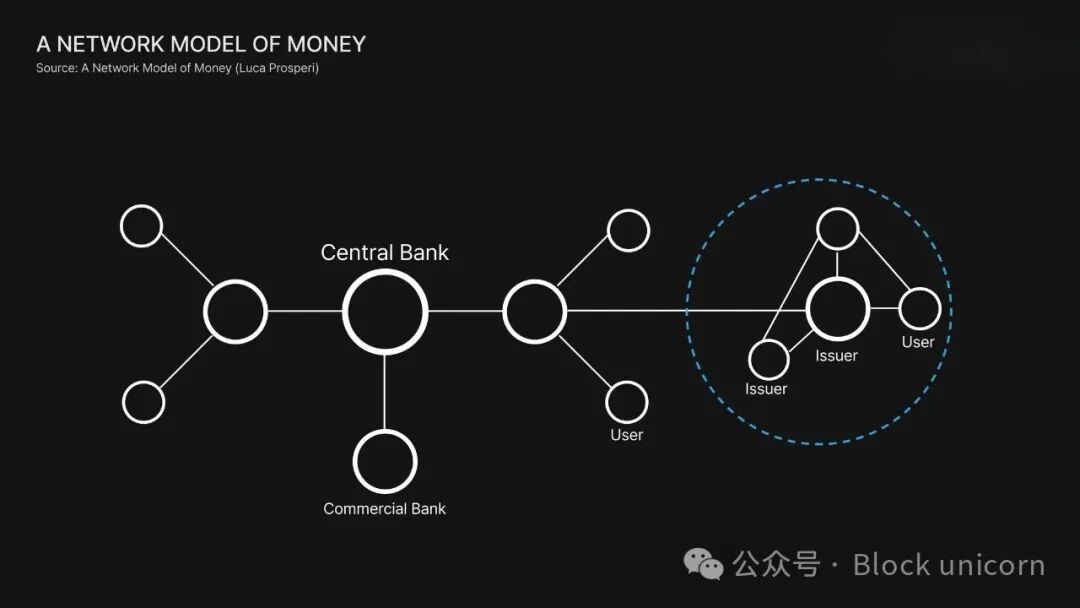

Fuente: «Modelo de Red Monetaria» — Luca Prosperi

El núcleo del dinero es que es el activo de referencia que usamos para medir el valor. Cuando compramos o intercambiamos bienes, los valoramos en nuestra moneda fiduciaria nacional. Históricamente, solo dos tipos de instituciones emitían y operaban este dinero: los bancos centrales y los bancos comerciales. Los bancos centrales gestionan la oferta monetaria y su estabilidad, mientras que los bancos comerciales operan los canales de flujo de fondos entre instituciones y minoristas.

Las stablecoins añaden una capa completamente nueva a esto. Permiten que cualquier empresa cree su propia forma de dinero y construya infraestructura financiera a su alrededor, creando una sinergia particularmente poderosa con las plataformas digitales. Esto no significa que las stablecoins reemplazarán a los bancos centrales o comerciales. Más bien, así como PayPal y Stripe remodelaron los pagos, y Robinhood cambió la forma en que las personas invierten, ahorran y gastan, las stablecoins introducen un nuevo tipo de dinero diseñado para el mundo digital.

En 2025 han surgido tres grandes tendencias.

Stablecoins, depósitos bancarios tokenizados y CBDC coexistirán a largo plazo

Fuente: «Estado de las Criptomonedas 2025: El año en que las criptomonedas se volvieron mainstream» - a16z crypto

En Estados Unidos, la primera ley federal sobre stablecoins, la «Ley GENIUS», fue aprobada por ambas cámaras del Congreso y promulgada el 18 de julio. Esta ley introduce un régimen de licencias para bancos y emisores de stablecoins, y exige obligatoriamente que las reservas se mantengan en una proporción 1:1 en efectivo o bonos del tesoro a corto plazo.

Hong Kong actuó con mayor celeridad. El Consejo Legislativo aprobó la «Ordenanza de Stablecoins» en mayo de 2025, y a partir del 1 de agosto, la emisión de stablecoins se convirtió oficialmente en una actividad regulada que requiere licencia, esperándose su aprobación para principios de 2026.

Japón, basándose en la revisión de la «Ley de Servicios de Pago» de 2023, aclaró la elegibilidad para emitir stablecoins y lanzó las primeras emisiones a gran escala en la segunda mitad de 2025. JPYC emitió una stablecoin respaldada por yen, cuyas reservas se mantienen completamente en depósitos nacionales y bonos gubernamentales japoneses, y es totalmente convertible a yen. El marco japonés restringe estrictamente que los emisores deben ser instituciones financieras autorizadas y permite estructuras fiduciarias para fortalecer la segregación de los activos de los inversores.

Entre los bancos comerciales, JPMorgan continúa expandiendo la tokenización de depósitos y la liquidación en tiempo real a través de su red blockchain privada Kinexys. JPM Coin permite a los clientes corporativos convertir dólares de sus cuentas en JPMorgan en tokens en cadena, que pueden usarse para transferencias instantáneas entre subsidiarias globales o para liquidaciones de grandes cantidades.

Considero que las stablecoins no vienen a reemplazar el sistema monetario existente; por el contrario, coexistirán con el dinero de los bancos centrales, los depósitos bancarios y los nuevos activos digitales, cada uno desempeñando un papel diferente. Repasemos estos roles.

El banco central desempeña el papel de controlador. Emite moneda fiduciaria como el dólar, gestiona la oferta monetaria y proporciona una red de seguridad final en tiempos de tensión financiera.

El banco comercial desempeña el papel de coordinador. Bajo la supervisión del banco central, operan cuentas de depósito, proporcionan crédito y facilitan el flujo de fondos entre ahorradores y prestatarios. En resumen: si el banco central emite dólares, los bancos comerciales crean formas de depósito como «JPMorganUSD».

La stablecoin desempeña el papel de catalizador. Respaldadas por efectivo o deuda soberana a corto plazo, las stablecoins no pretenden reemplazar a los bancos centrales o comerciales. En cambio, permiten a las empresas construir ecosistemas financieros con prioridad digital y hacer que el dinero circule más rápido y ampliamente en varios servicios.

En última instancia, el futuro no consiste en reemplazar, sino en coexistir. Las monedas digitales de bancos centrales (CBDC) fortalecerán la soberanía monetaria y la estabilidad macroeconómica. Los depósitos tokenizados mantendrán el sistema de intermediación financiera regulada. Las stablecoins compensarán la lentitud relativa de los bancos centrales y comerciales, al tiempo que satisfacen la velocidad, programabilidad e interoperabilidad requeridas por la economía digital.

Cada forma monetaria desempeñará un papel complementario en un sistema financiero cada vez más encadenado.

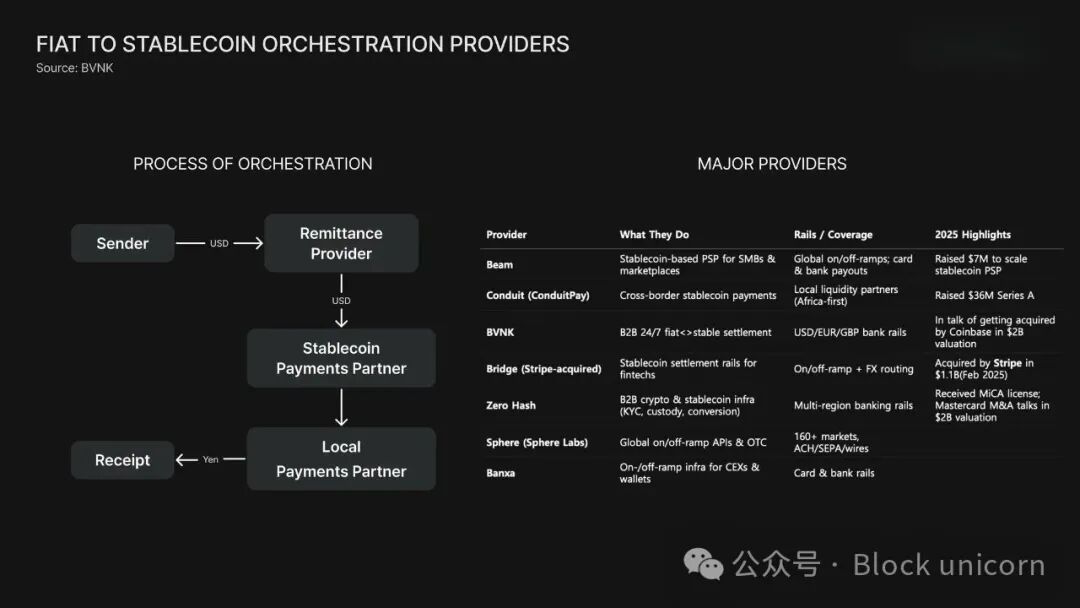

Las empresas que controlan el negocio de la «siguiente capa» de emisión de stablecoins se alzarán rápidamente

Para que las stablecoins se utilicen realmente, la condición primordial es su emisión. Pero para que funcionen en la vida diaria o en las operaciones comerciales, se necesita un paso crucial: convertir las stablecoins a moneda local y viceversa. En 2025, una gran cantidad de empresas comenzaron a integrar la infraestructura necesaria para estos procesos de pago de entrada y salida de la cadena (on/off-ramp).

Yellowcard, la mayor empresa de pasarelas de pago con criptomonedas en África, se ha convertido en un centro regional capaz de conectar stablecoins con monedas locales, cumpliendo plenamente con las regulaciones de cada país. Bridge, adquirida por Stripe por 1100 millones de dólares, desempeña un papel similar. Empresas como Zero Hash y BVNK —según informes, Mastercard y Coinbase estarían considerando su adquisición por unos 2000 millones de dólares— ahora ofrecen infraestructura de backend para empresas, exchanges y plataformas fintech, permitiendo la adopción práctica de stablecoins a gran escala.

Estos servicios proporcionan liquidación de pagos segura y flujos de trabajo AML/KYC (anti-lavado de dinero / conozca a su cliente), permitiendo a las empresas aceptar stablecoins y convertirlas a moneda local sin eludir las regulaciones de pago nacionales. Esta arquitectura indica que las stablecoins se están integrando profundamente en el sistema financiero existente, en lugar de operar fuera de él.

Exchanges grandes como Binance, Bybit y OKX también están expandiendo sus propias funcionalidades de pasarela de pago, algunas desarrollándolas internamente, otras externalizando los canales de fiat a socios especializados. Empresas de pago como Banxa, Mercuryo y OpenPayd desempeñan un papel central en este ecosistema, proporcionando canales de pago en fiat fiat que se integran perfectamente con los flujos de transacciones de stablecoins.

Todo esto apunta a un cambio claro: la definición de stablecoin ya no se limita solo a su emisión, sino que otorga cada vez más capacidad a individuos y empresas para usarlas.

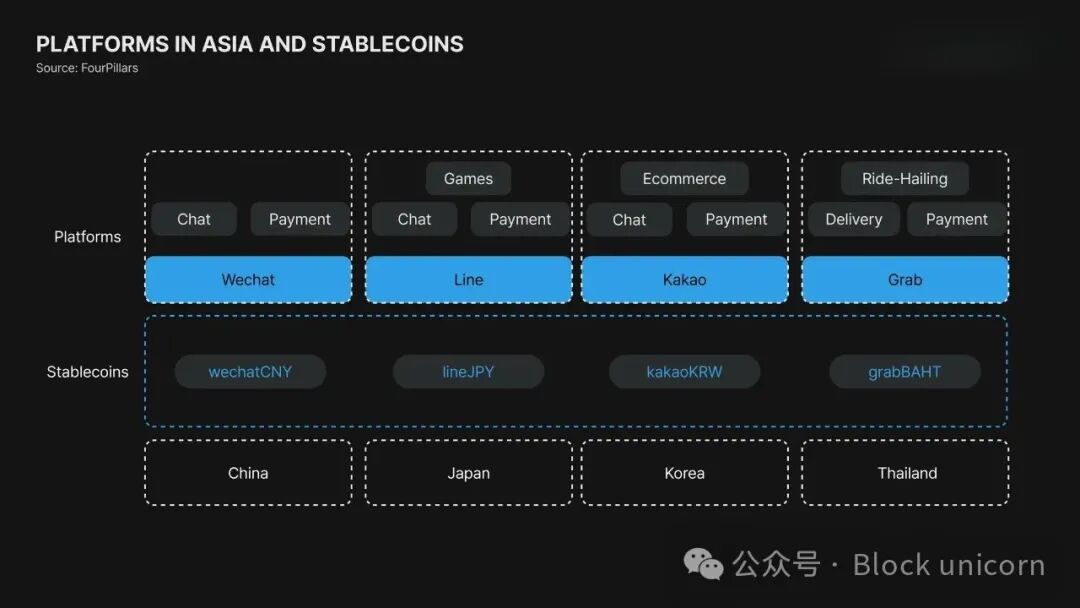

Las plataformas de TI comenzarán a adoptar las stablecoins de forma integral

Las plataformas de TI, que son centros de actividad tanto para consumidores cotidianos como para operaciones empresariales, se están convirtiendo en el nexo más poderoso para expandir el uso de stablecoins. Las «super aplicaciones» asiáticas, que combinan mensajería instantánea, compras, pagos y servicios financieros, ya han creado una enorme actividad de usuarios y volumen de transacciones con sus billeteras digitales (no cripto). Al integrar stablecoins internamente, estas plataformas pueden construir sus propios ecosistemas financieros nativos y aumentar significativamente la participación de los usuarios.

Para 2025, PayPal y Cloudflare ya han iniciado planes relacionados con stablecoins, con el objetivo de convertirlas en infraestructura principal de pagos e internet.

PayPal ha integrado PYUSD en negocios como remesas, comercio y liquidación de comercio electrónico, y recientemente invirtió en Stable. Stable es una blockchain de Capa 1 optimizada para pagos basados en USDT, que podría simplificar aún más la infraestructura de pagos global de PayPal.

Cloudflare lanzó Net Dollar, una stablecoin diseñada para permitir que los agentes de IA liquiden de forma autónoma tarifas de API y uso de la nube, incorporando efectivamente dinero programable en los servicios de internet.

Esto marca una transición más amplia: las stablecoins se están convirtiendo en la unidad monetaria base de la economía de plataformas. Ya sea que una plataforma emita su propia stablecoin o colabore con emisores externos como Circle y Tether, las stablecoins comienzan a funcionar como la moneda estándar de estos ecosistemas digitales.

2. Segunda transformación: La tokenización expande el concepto de dinero

Mediante la tokenización, la propiedad de los activos se transfiere a la cadena de bloques. Antes, los registros de propiedad se guardaban en documentos en papel, cuentas bancarias o bases de datos centralizadas.

En cadena, la propiedad puede dividirse en fracciones, estas fracciones pueden transferirse bajo condiciones específicas, distribuirse automáticamente como ingresos o depositarse y negociarse mediante contratos inteligentes.

Esta estructura expande enormemente la accesibilidad de los activos. Históricamente, mercados de activos como acciones, bonos o crédito privado estaban abiertos solo a instituciones o personas con alto patrimonio neto. Sin embargo, una vez tokenizados, el mismo activo puede dividirse en milésimas partes y negociarse en tiempo real. Los individuos ahora pueden participar a través de la propiedad fraccionada, abriendo nuevos modelos de inversión y consumo.

En última instancia, la tokenización expande la definición misma de dinero.

Lo que tradicionalmente llamamos «dinero», es decir, medio de intercambio, reserva de valor y unidad de cuenta, ya no se limita a la moneda fiduciaria. Cada vez más activos en sí mismos pueden desempeñar funciones monetarias. Los bonos del tesoro, los fondos del mercado monetario, los fondos de inversión, los bienes inmuebles e incluso el capital social de las empresas se están convirtiendo en formas de dinero programable que pueden ser programadas y utilizadas.

El mercado de activos tokenizados acelerará su crecimiento

Fuente: Noticias RWA: Informe de Ripple y BCG indica que los activos del mundo real tokenizados podrían alcanzar los 18,9 billones de dólares para 2033

Hace apenas cinco años, el mercado de stablecoins era de solo 20 mil millones de dólares. Hoy, su tamaño supera los 300 mil millones, mientras que el mercado de activos del mundo real tokenizados (RWA) creció de 1,3 millones a 34,7 mil millones de dólares. El dólar digital, los bonos del tesoro tokenizados y los fondos del mercado monetario tokenizados se han convertido en herramientas reales de inversión y liquidación para inversores institucionales y minoristas.

El núcleo que impulsa esta tendencia son las instituciones financieras globales. BlackRock ofrece exposición a bonos del tesoro estadounidenses en cadena a través de su fondo del mercado monetario tokenizado BUIDL. Apollo tokeniza fondos de crédito privado, abriendo nuevos canales de liquidez para activos tradicionalmente ilíquidos. Securitize, que proporciona infraestructura para estos productos, ahora puede tokenizar fondos, capital y activos alternativos, e incluso busca cotizar en EE.UU. La tokenización ha ido mucho más allá de las startups blockchain, expandiéndose a los gigantes financieros globales.

Según un informe conjunto de Boston Consulting Group (BCG) y Ripple, se espera que el mercado de tokenización crezca 30 veces en los próximos ocho años, alcanzando aproximadamente 18,9 billones de dólares para 2033.

La dirección es clara: los activos tokenizados se están convirtiendo en una de las áreas de más rápido crecimiento en el sistema financiero global.

Hasta lo intangible será tokenizado

Fuente: Los fundadores de Kalshi, Tarek Mansour y Luana Lopes Lara, sobre cómo convertir eventos en activos

Este año, Kaito pionereó un nuevo concepto. Kaito utiliza unidades llamadas «yap» para medir y cuantificar la mención o promoción de un tema en Twitter, introduciendo así el concepto de economía de la atención. En resumen, la atención pública se convierte en una unidad de valor medible.

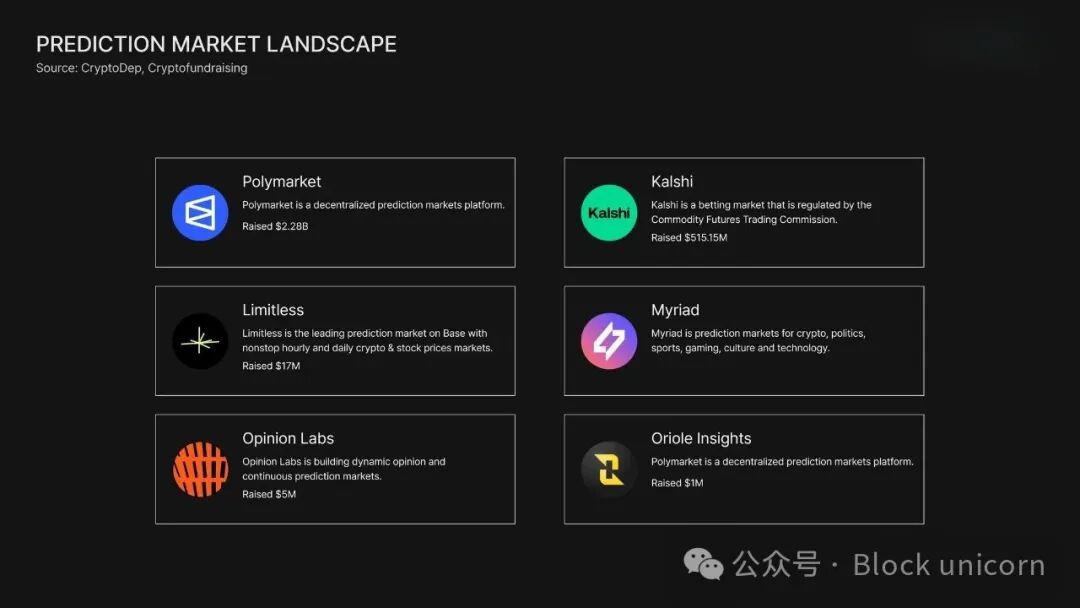

Los mercados de predicción también han ganado una enorme atención. Estrictamente hablando, los mercados de predicción no son lo mismo que la tokenización, pero son conceptualmente similares en el sentido de que convierten información no financiera o eventos futuros en activos negociables.

La tokenización convierte activos tangibles o productos financieros como bonos del tesoro, bienes raíces, fondos, etc., en tokens en cadena. Los mercados de predicción convierten posibilidades futuras, como «¿ganará un candidato las elecciones?», en contratos negociables.

En otras palabras, la tokenización otorga propiedad sobre un activo existente, mientras que los mercados de predicción otorgan valor a una probabilidad.

Plataformas como Polymarket y Kalshi emiten cada evento como tokens de «sí/no»». Una vez que concluye el evento, el bando ganador recibe un pago de liquidación de 1 dólar. A diferencia de los activos tokenizados que utilizan garantías o estructuras fiduciarias legales para el reembolso, los mercados de predicción utilizan oráculos y datos verificados para la liquidación, confiando en la «veracidad del resultado».

Sin embargo, ambos sistemas siguen un principio central: convierten un subyacente que de otro modo no sería negociable en un activo nativo del mercado con precio y liquidez.

En última instancia, los mercados de predicción representan la tokenización de creencias e información, y desplazan el enfoque de «¿qué posees?» a «¿en qué crees y cómo lo valoras?» — expandiendo así el alcance de los activos en el mundo blockchain.

Fuente: Usuario de X — Crypto_Dep

La tokenización cambiará fundamentalmente nuestra percepción del dinero

La esencia de la tokenización no es simplemente mover activos a la blockchain, sino cambiar cómo funcionan los activos. Tradicionalmente, el «dinero» (dólares, euros, etc.) y los «activos» (bonos, acciones, bienes raíces) se consideraban dos reinos separados. La tokenización fusiona estos dos reinos en un sistema unificado.

Los bonos del tesoro, los fondos de capital de riesgo e incluso los bienes inmuebles ahora pueden representarse como tokens programables e interoperables que pueden transferirse instantáneamente e integrarse directamente en varios servicios. Una vez tokenizados, los activos pueden usarse, almacenarse y valorarse en tiempo real. Esto rompe la barrera entre lo que poseemos y lo que podemos usar, borrando los límites que antes separaban los productos financieros de la liquidez.

Nuestro pensamiento financiero tradicional es lineal: ganamos dinero → ahorramos → invertimos → gastamos. La tokenización rompe la distinción entre «dinero» y «activos». Todo lo que poseemos se convierte en una expresión de valor líquido.

3. Tercera transformación: El auge de los exchanges centralizados (CEX) expande los usos del dinero

Fuente: Gate Research: «Panorama del ecosistema de exchanges centralizados y descentralizados y tendencias de convergencia»

«¿Cuánto ha subido?»

Durante mucho tiempo, esta simple pregunta ha sido el motor del mercado de criptomonedas. Las noticias de que subió un 1000%, Ethereum se disparó o el precio de una nueva token se multiplicó siempre han captado la atención del público. La volatilidad de los precios se convirtió en el foco del mercado, y el trading en el núcleo de todo.

Y los exchanges centralizados son el centro de esta actividad de trading.

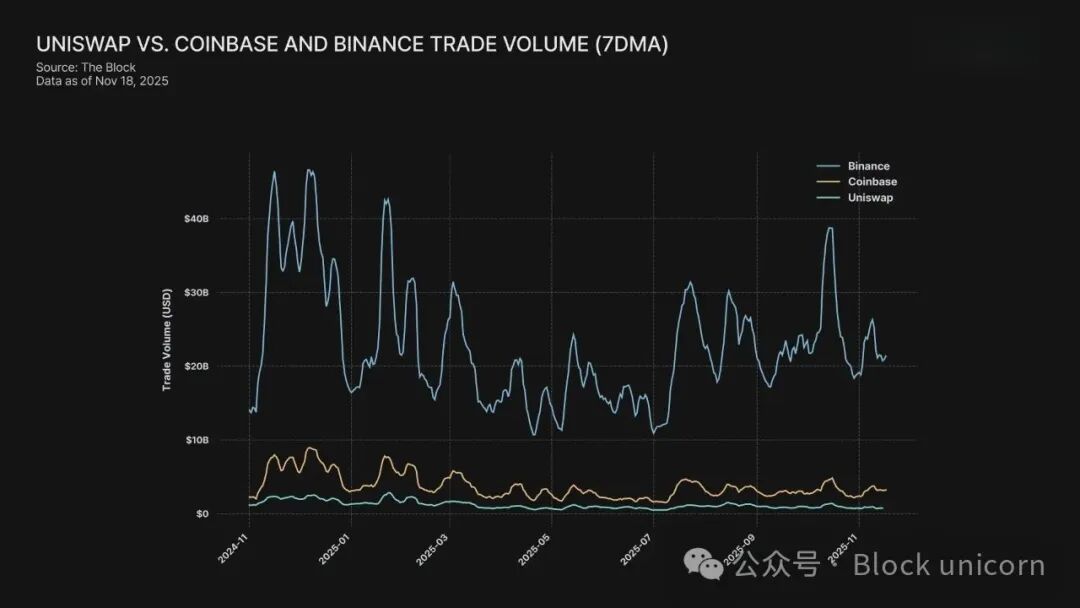

Binance, fundado en 2017, tiene ahora un volumen diario de negociación de unos 100.000 millones de dólares, lo que lo convierte en uno de los exchanges con mayor liquidez de los mercados financieros globales. Bybit (2018) y OKX (2017) le siguen de cerca, mientras que exchanges como Upbit y Coinbase se han convertido en la principal entrada a las criptomonedas en sus respectivos mercados.

Aunque los exchanges descentralizados (DEX) crecen rápidamente, la gran mayoría del volumen de negociación aún ocurre fuera de cadena, dentro de plataformas centralizadas.

En regiones como Corea, Japón y Taiwán, las restricciones regulatorias y la percepción del usuario limitan la actividad en cadena a un subconjunto de usuarios. Migrar usuarios del exchange centralizado al ecosistema descentralizado requiere no solo un cambio tecnológico, sino también uno psicológico, un cambio que no es fácil de lograr.

Los exchanges centralizados siguen siendo la principal entrada para que la mayoría de los usuarios accedan a las criptomonedas, y dan forma a cómo fluye, se negocia y circula el dinero en la economía digital.

Fuente: Volumen de Uniswap vs. Coinbase y Binance (media móvil de 7 días)

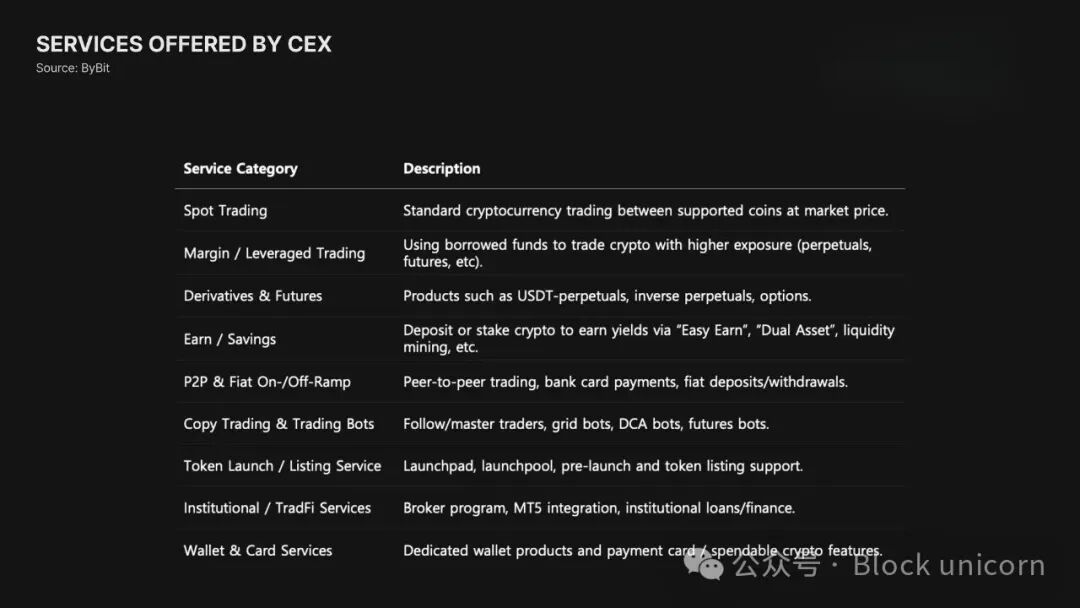

Estas plataformas ya no son solo exchanges de criptomonedas; se están convirtiendo en ecosistemas financieros integrales de activos digitales.

Los exchanges de hoy ofrecen mucho más que simple trading spot. Ahora ofrecen contratos perpetuos, opciones y varios derivados estructurados, y recientemente incluso soporte para trading de acciones tokenizadas y activos de riesgo ponderado (RWA).

Por ejemplo, Bybit integró acciones tokenizadas a través de xStocks, permitiendo trading 24/7 de acciones tokenizadas; mientras que Binance expande su negocio a través de derivados y Launchpad, convirtiéndose en una plataforma que abarca toda la economía de tokens.

Los exchanges también están construyendo un stack financiero completo, conectando trading → depósito → préstamo → gasto.

A medida que los exchanges centralizados se transforman en infraestructuras financieras integrales, es necesario examinar las estrategias que están desplegando y cómo se preparan para la próxima fase de las finanzas en cadena. Profundicemos en estas estrategias.

Los servicios de los exchanges continuarán expandiéndose

Los exchanges están evolucionando de meros lugares de intercambio a «súper aplicaciones financieras».

Antes, los usuarios solo podían negociar tokens listados. Hoy, con el lanzamiento de plataformas de preventa, los usuarios pueden incluso operar antes del Evento de Generación de Token (TGE). Esto permite a los usuarios participar directamente en proyectos tempranos con alto potencial de crecimiento, equivalentes a oportunidades de financiación previas a la OPI en cadena.

Las plataformas Launchpad también se están desarrollando rápidamente como una forma de distribuir tokens para nuevos proyectos antes de su listado en el exchange. Binance, Bybit y OKX operan sus propias plataformas Launchpad, atrayendo a millones de participantes y convirtiéndose en un key driver de adquisición de usuarios. En este modelo, los usuarios ya no son solo traders, sino que se convierten en partes interesadas tempranas en los proyectos.

Los exchanges también están expandiendo su enfoque, pasando de las criptomonedas a los activos del mundo real tokenizados (RWA).

El xStock de Bybit es un ejemplo principal: los usuarios pueden negociar acciones y ETF globales tokenizados las 24 horas del día, lo que marca una tendencia creciente hacia el «acceso descentralizado a activos tradicionales». La demanda de inversión en el mundo real en cadena está creciendo constantemente.

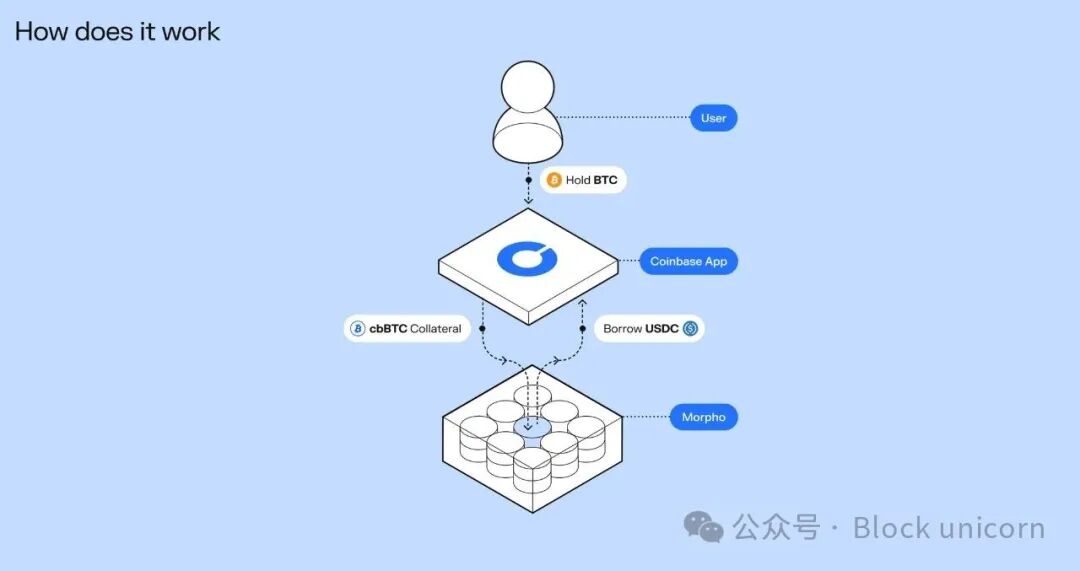

Coinbase lanzó negocios de préstamo respaldados por Bitcoin a través de la integración con el protocolo de préstamo Morpho; Robinhood está experimentando con mercados de predicción, integrando aún más nuevas funciones financieras básicas directamente en su plataforma.

Además del trading, los exchanges están construyendo un conjunto completo de servicios diseñados para maximizar la utilidad de los activos de los clientes, abarcando rendimiento, crédito y gasto.

Productos de rendimiento como staking y bóvedas generadoras de intereses ofrecen rendimientos atractivos sobre los activos mantenidos en el exchange. En el frente del gasto, productos como la tarjeta Bybit Card y la Coinbase Card conectan directamente los saldos de criptomonedas con pagos cotidianos en el mundo real.

En otras palabras, los exchanges ya no son solo intermediarios para comprar y vender tokens.

Se están convirtiendo en plataformas financieras integradas en cadena donde el ahorro, la inversión, el préstamo y el gasto ocurren dentro del mismo ecosistema.

Los servicios maduros en cadena se integrarán en los exchanges

Fuente: Préstamos con garantía de Bitcoin de Morpho

Los exchanges ya no se limitan a sus propios ecosistemas cerrados, sino que expanden la funcionalidad del usuario integrando directamente servicios financieros en cadena.

Un ejemplo principal es la integración de Bybit del USDe de Ethena en sus pares de trading y productos de rendimiento. Esto permite a los usuarios añadir dólares sintéticos con rendimiento, creados y gestionados completamente en cadena, a sus carteras. Esto indica una creciente voluntad de los exchanges de tratar los protocolos descentralizados como componentes de servicio modulares, en lugar de socios externos, e incrustarlos directamente en sus plataformas.

Coinbase lleva esta tendencia un paso más allá. Al conectar su aplicación principal de exchange con la aplicación Base, Coinbase ahora admite trading DEX y proporciona acceso a millones de activos en cadena. Los límites entre el exchange centralizado y el descentralizado se están volviendo cada vez más borrosos.

Los usuarios mantienen la interfamiliar interfaz del exchange centralizado mientras obtienen acceso directo a la liquidez en cadena, impulsando a los exchanges hacia un modelo híbrido CEX/DeFi.

Coinbase también integró la infraestructura de préstamos de Morpho directamente en la aplicación del exchange. Los usuarios pueden depositar Bitcoin y tomar prestado USDC usando Bitcoin como garantía, todo respaldado por bóvedas en cadena subyacentes. Desde su lanzamiento en enero, las bóvedas basadas en Morpho de Coinbase han crecido rápidamente, alcanzando 1480 millones de dólares en depósitos y 840 millones en préstamos.

Estos desarrollos apuntan a una dirección más amplia:

Los exchanges admitirán cada vez más servicios en cadena probados en batalla dentro de sus aplicaciones. Esto ofrece a los usuarios mayores oportunidades de rendimiento y mayor utilidad de sus activos, al tiempo que permite a los exchanges expandir servicios sin asumir riesgos de protocolo.

En efecto, los servicios en cadena se están integrando en el backend del exchange centralizado, y la experiencia del usuario migra gradualmente a la cadena de forma seamless.

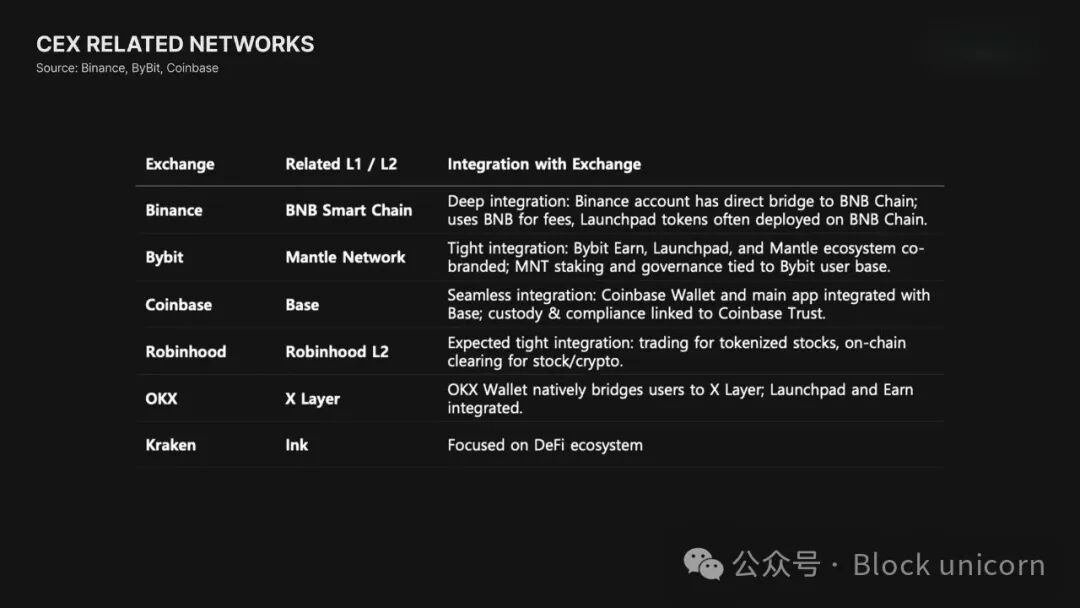

Los exchanges construirán sus propios ecosistemas

Los exchanges ya no dependen únicamente de blockchains externas. Cada vez más, construyen sus propias blockchains o colaboran estrechamente con aquellas que apoyan sus ecosistemas de integración vertical.

El ejemplo principal es la cadena BNB de Binance.

BNB comenzó como un simple token de descuento en comisiones de trading, pero ahora se ha convertido en un ecosistema completamente independiente que alberga cientos de proyectos, que abarcan DEX, mercados NFT, RWA y más. Binance utiliza esta arquitectura para migrar usuarios del exchange a sus propios servicios en cadena de forma seamless, ampliando así la utilidad y la demanda del token BNB.

Bybit ha adoptado una estrategia similar a través de Mantle. Bybit construye incentivos de trading en torno al token MNT, orientando a los usuarios a través del diseño de incentivos de liquidez y colaboraciones con el ecosistema.

Coinbase, con decenas de millones de usuarios, utiliza Base para ofrecer servicios en cadena a los clientes del exchange. Base se ha convertido en el hogar de aplicaciones populares como Morpho y Aerodrome, mostrando cómo las blockchains operadas por un CEX pueden desarrollarse en entornos en cadena vibrantes.

En Estados Unidos, Robinhood se prepara para lanzar su propia blockchain de Capa 2, con el objetivo de procesar directamente en cadena acciones tokenizadas, opciones y operaciones con criptomonedas, fusionando efectivamente su infraestructura de corretaje tradicional con un sistema de liquidación blockchain.

La integración vertical les permite controlar el trading, la liquidez, el tráfico de usuarios y la liquidación en una plataforma unificada, creando ecosistemas cohesionados que permiten un flujo de extremo a extremo de activos digitales.

4. Comprender el cambio es más importante que sentirlo

Ethereum nació hace menos de una década. Hace apenas cinco años, el mercado de stablecoins valía solo unas decenas de miles de millones, y el mercado de tokenización era casi inexistente. Hoy, ambos se han convertido en mercados de cientos de miles de millones, convirtiéndose en nuevos pilares de la infraestructura financiera global.

El ritmo del cambio futuro será más rápido y su impacto más diverso. Por supuesto, los servicios en cadena no son perfectos hoy; persisten desafíos de seguridad, usabilidad y regulación. Pero sin comprender el entorno actual, es imposible captar la próxima ola de oportunidades. El cambio no llega lentamente en un futuro lejano, sino que se acelera a partir de cambios sutiles que ya comenzaron.

Los elementos de blockchain ya no se describen con términos técnicos como «descentralización», sino con lenguaje financiero: productos de rendimiento, remesas transfronterizas, pagos. Solo cuando más personas aprendan a leer y comprender el mundo en el lenguaje de la cadena, podrán comprender verdaderamente los cambios que están remodelando el panorama financiero.

Este año marca el comienzo de esta transición. Espero que más personas puedan ir más allá de simplemente «sentir» este cambio y comenzar a comprenderlo y prepararse para lo que viene.