Autor original: Ye Zhen

Fuente original: Wall Street News

La industria estadounidense de crédito privado enfrenta una doble presión de contracción de liquidez y revaluación de activos. A medida que los inversionistas compiten por retirar capital y las grandes instituciones financieras de Wall Street reducen sus líneas de crédito, este vasto mercado de 1.8 billones de dólares se tambalea.

Según informes del Financial Times, los gigantes del crédito privado Cliffwater y Morgan Stanley recientemente implementaron restricciones de reembolso en sus fondos de decenas de miles de millones de dólares. En el primer trimestre, estos fondos semilíquidos enfrentaron un aumento explosivo en las solicitudes de retiro, y la magnitud de la salida de fondos obligó a la administración a activar "compuertas" para evitar la venta con descuento de activos subyacentes ilíquidos.

Mientras enfrentan presión en el lado de la financiación, las instituciones de crédito privado también experimentan restricciones por parte de los grandes bancos en el lado del financiamiento. JPMorgan Chase recientemente notificó a las instituciones relevantes una reducción en el valor colateral de parte de sus préstamos del sector de software en sus carteras de inversión. Aunque esta medida no activó inmediatamente llamadas de margen, redujo directamente la escala de financiamiento futuro disponible para los fondos relevantes, marcando una revaluación completa por parte del sistema bancario tradicional de su exposición al riesgo en esta área.

El núcleo de esta presión bidireccional radica en la lógica de arbitraje del valor neto de los activos (NAV). A medida que los activos relacionados en el mercado público se desplomaron, las instituciones de crédito privado no ajustaron sincrónicamente las valoraciones de sus carteras, lo que impulsó a los inversionistas a competir por liquidar y salir a precios contables por encima del valor justo de mercado. Esta reacción en cadena, similar a una corrida bancaria, no solo intensifica la presión de liquidez de los fondos, sino que también obliga al mercado a reevaluar el precio real de los activos de crédito privado.

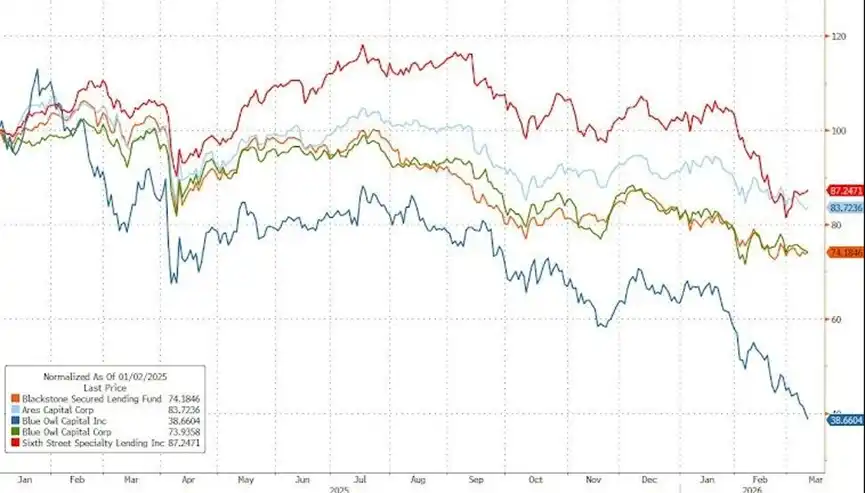

(Las acciones de empresas de crédito privado continúan cayendo)

La oleada de reembolsos se extiende, los fondos semilíquidos enfrentan una gran prueba

Según el Financial Times, Cliffwater limitó los reembolsos de su fondo insignia de 33 mil millones de dólares (CCLFX) en el primer trimestre. El fondo recibió solicitudes de reembolso que representaban el 14% de sus participaciones, y finalmente aprobó aproximadamente la mitad, recomprando el 7% de las participaciones.

Pocas horas después de la acción de Cliffwater, Morgan Stanley también notificó a los inversionistas de su North Haven Private Income Fund de 7.6 mil millones de dólares que limitaría los retiros. Las solicitudes de reembolso del fondo en el primer trimestre saltaron al 10.9%, y finalmente solo se cumplió con el 45.8% de esas participaciones.

En los últimos meses, esta tendencia se ha extendido por toda la industria. HPS recientemente estableció un límite de reembolso del 5% para su fondo insignia dirigido a clientes de alto patrimonio neto. El fondo Bcred de Blackstone cumplió con las solicitudes de reembolso en su totalidad después de que alcanzaran el 7.9% del activo neto, mientras que Blue Owl y Ares previamente también cumplieron con solicitudes de reembolso relativamente altas, aunque Blue Owl ya implementó restricciones permanentes de reembolso en otro fondo este año.

Cliffwater recaudó 16.5 mil millones de dólares el año pasado, expandiéndose a un ritmo comparable al del gigante industrial KKR. Sin embargo, este modelo, que depende de corredores independientes para gestionar el dinero de inversionistas minoristas, lo hace más vulnerable ante las fluctuaciones del sentimiento del mercado.

Para hacer frente a la situación, según los informes, Cliffwater está recaudando 1 mil millones de dólares mediante la venta de carteras de préstamos y espera atraer 3 mil millones de dólares en nuevos compromisos este trimestre para compensar la salida de fondos. La compañía enfatizó en una carta a los inversionistas que el fondo generó un rendimiento del 8.9% en 2025 y tiene un apalancamiento neto de solo 0.23 veces, muy por debajo de la mayoría de las herramientas similares.

Esta salida de fondos subraya los riesgos que enfrentan numerosos fondos semilíquidos nuevos, que originalmente se promocionaron como una forma de invertir en crédito privado, pero que, debido a que sus activos subyacentes rara vez se negocian, solo pueden ofrecer oportunidades de venta ocasionalmente.

Valuación inflada desencadena arbitraje, se destaca el riesgo de corrida

El impulso central detrás de la competencia de los inversionistas por retirar fondos es el arbitraje del valor neto de los activos.

Según un análisis de una columna de Bloomberg, las acciones de software en el mercado público y la deuda relacionada ya han caído significativamente este año, pero las instituciones de crédito privado tienden a mantener los préstamos hasta su vencimiento y no ajustan sincrónicamente las valoraciones de sus carteras.

Esta fijación de precios retardada crea un espacio para el arbitraje. Si un fondo afirma que su préstamo vale 100 dólares, pero los inversionistas creen que su valor de mercado real es solo de 98 dólares, los inversionistas intentarán rescatar y liquidar al valor contable de 100 dólares.

Esta lógica de operación desencadena una dinámica similar a una corrida bancaria: si el fondo paga a 100 dólares, el valor de los activos de los inversionistas restantes se diluirá aún más, impulsando a más personas a unirse a la fila de reembolsos. Esto pone una presión adicional sobre los fondos de intervalo que prometen liquidez parcial cuando se enfrentan a los inversionistas.

Para aliviar la preocupación externa sobre la opacidad en la valoración, algunas instituciones están intentando aumentar la transparencia. John Zito, copresidente de la división de gestión de activos de Apollo Global Management, dijo que la compañía se está preparando para comenzar a reportar mensualmente el valor neto de los activos de sus fondos de crédito, con el objetivo final de lograr reportes diarios de NAV e introducir valoraciones de terceros.

JPMorgan toma la iniciativa, aprieta el financiamiento apalancado

Mientras se pierden fondos internamente, las fuentes de apalancamiento externo para las instituciones privadas también enfrentan pruebas. Según el Financial Times, JPMorgan redujo activamente la valoración de algunos préstamos corporativos en las carteras de inversión de instituciones privadas, préstamos principalmente concentrados en la industria de software, considerada particularmente vulnerable ante el impacto de la inteligencia artificial.

JPMorgan tiene una cláusula especial en su negocio de financiamiento de crédito privado que le reserva el derecho de revaluar los activos en cualquier momento, mientras que la mayoría de los otros bancos generalmente esperan condiciones desencadenantes, como incumplimiento de pago de intereses, para actuar. El análisis de los medios señala que esta medida tiene como objetivo comprimir previamente las líneas de crédito disponibles para estos fondos, para poder actuar de manera oportuna cuando sea necesario, en lugar de esperar a que estalle una crisis.

Este movimiento de ajuste fue previsible. El CEO de JPMorgan, Jamie Dimon, ya había expresado públicamente en múltiples ocasiones una postura cautelosa hacia el área de crédito privado. El ejecutivo del banco, Troy Rohrbaugh, dijo en febrero de este año que, en comparación con sus pares, JPMorgan se estaba volviendo más conservador en cuanto al riesgo de crédito privado. Un director de fondo también confirmó que JPMorgan había sido "significativamente más firme" en los últimos tres meses al proporcionar apalancamiento backend.

Lógica de expansión industrial dañada, persisten dudas sobre riesgos posteriores

La rápida expansión de la industria de crédito privado depende en gran medida del financiamiento apalancado proporcionado por bancos regulados. Desde finales de 2020, las instituciones privadas han recaudado cientos de miles de millones de dólares, rápidamente adquiriendo la capacidad de competir directamente con los bancos en el financiamiento de adquisiciones apalancadas a gran escala.

Sin embargo, una gran cantidad de activos subyacentes se formaron durante el auge del trabajo desde casa, cuando las valoraciones de las empresas de software eran altas. A medida que se revisan a la baja las expectativas de flujo de caja de las empresas, las deudas relacionadas vencerán en los próximos años, momento en el que el entorno del mercado será muy diferente al de su emisión.

Actualmente, las instituciones de crédito privado insisten en que las empresas de software corporativo aún están creciendo y anticipan que los préstamos continuarán cumpliéndose normalmente. Aunque ninguna otra banco ha seguido explícitamente la postura restrictiva de JPMorgan, con los grandes bancos liderando la revaluación del valor de los activos y la presión de reembolso de los inversionistas minoristas manteniéndose alta, se espera que el escrutinio del mercado sobre la liquidez y la transparencia de valoración de la industria continúe aumentando.