El panorama macroeconómico sigue atrapado entre un crecimiento más lento y una inflación que se niega a caer por completo. Los recientes datos de inflación de EE.UU. fueron más firmes de lo esperado, mientras que los mercados laborales continúan resistiendo mejor de lo que muchos anticipaban. Como resultado, los mercados han trasladado las expectativas de recortes de tipos a un futuro más lejano, manteniendo los rendimientos de los bonos del Tesoro elevados y las condiciones financieras relativamente ajustadas.

La liquidez sigue siendo el principal motor de los activos de riesgo. Las acciones han seguido subiendo poco a poco, pero bajo la superficie, el entorno aún se siente inestable, con los mercados ajustándose a la realidad de que los tipos permanecerán altos durante más tiempo. Al mismo tiempo, la fortaleza del petróleo y de las materias primas en general siguen alimentando las expectativas de inflación, especialmente en medio de las tensiones geopolíticas en curso.

Para los activos digitales, el panorama sigue siendo constructivo pero selectivo. Bitcoin ha seguido mostrando resiliencia a pesar de las condiciones de liquidez más ajustadas y de un dólar estadounidense firme, lo que sugiere que la demanda subyacente sigue intacta. Sin embargo, los flujos de ETF más débiles y los rendimientos reales elevados implican que un movimiento alcista más sostenido probablemente requerirá ya sea un alivio de las condiciones financieras o un nuevo catalizador para reavivar el apetito por el riesgo en general.

Perspectiva On-Chain

Del Miedo hacia la Incertidumbre

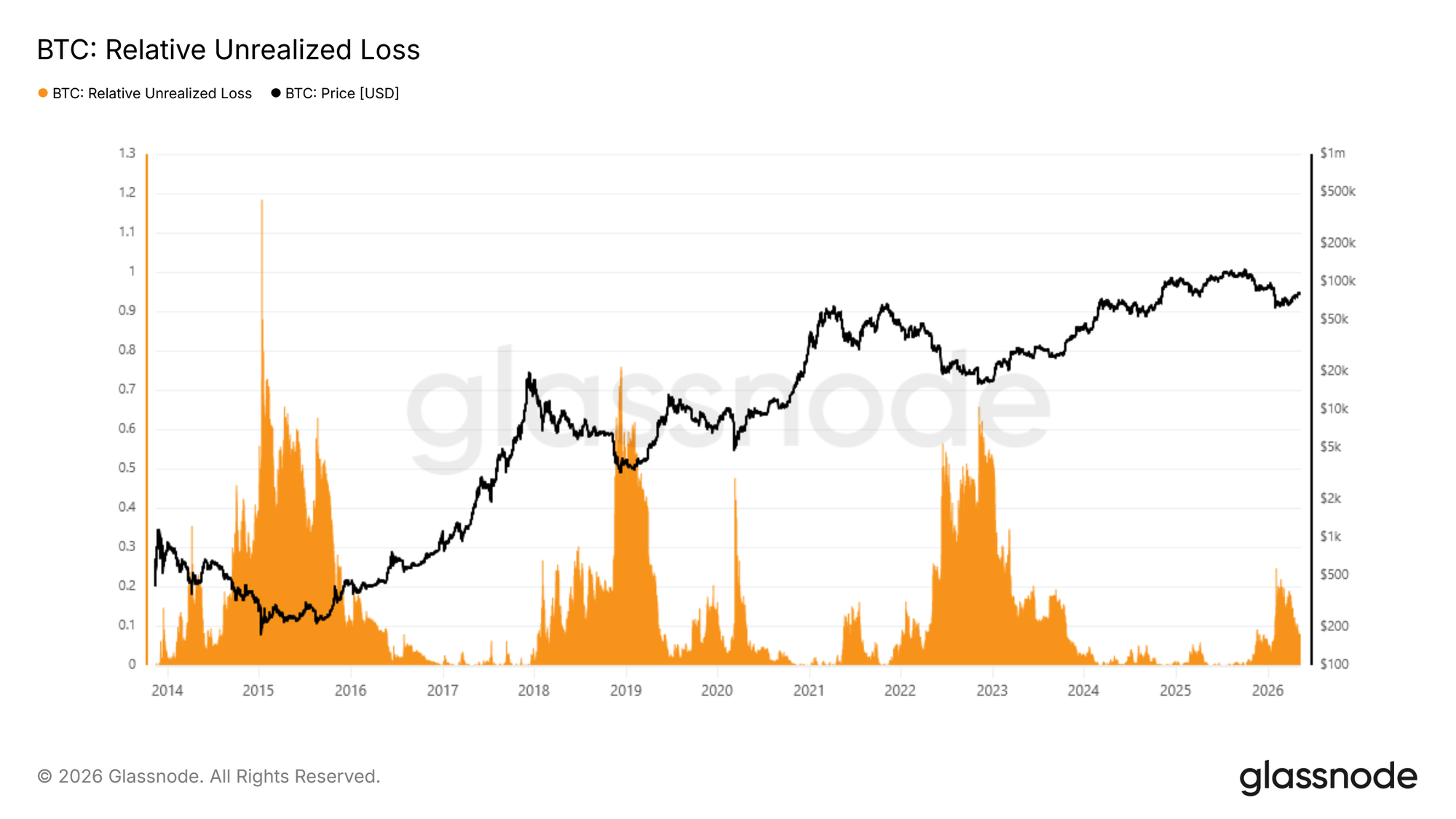

En un panorama macroeconómico de inflación persistente, rendimientos elevados de los bonos del Tesoro y condiciones financieras más ajustadas, Bitcoin ha continuado demostrando una resiliencia relativa, lo que sugiere que la demanda subyacente sigue intacta incluso cuando el entorno de riesgo en general permanece inestable. Para evaluar en qué punto se encuentra el ciclo actual desde una perspectiva estructural, la 'Relative Unrealized Loss' (Pérdida Relativa No Realizada), que mide el valor agregado en dólares de las pérdidas no realizadas mantenidas por todos los inversores como una fracción de la capitalización total del mercado, ofrece un barómetro cíclico preciso. Durante la caída repentina de febrero, esta métrica alcanzó un máximo del 25% de la capitalización de mercado, una lectura que señala un estrés significativo pero que sigue siendo una fracción de los extremos registrados en ciclos bajistas anteriores. La posterior recuperación por encima de los 80 mil dólares ha comprimido esta cifra a aproximadamente el 8%, una transición que desplaza el sentimiento predominante del miedo hacia la incertidumbre, más que hacia la capitulación.

Si los 60 mil dólares demuestran haber sido el mínimo del ciclo, este mercado bajista se erigiría como el más superficial de los registrados, uno que registró miedo pero se detuvo muy lejos de la capitulación generalizada que históricamente ha marcado los fondos de ciclo duraderos.

Evaluando el Flujo de Capital

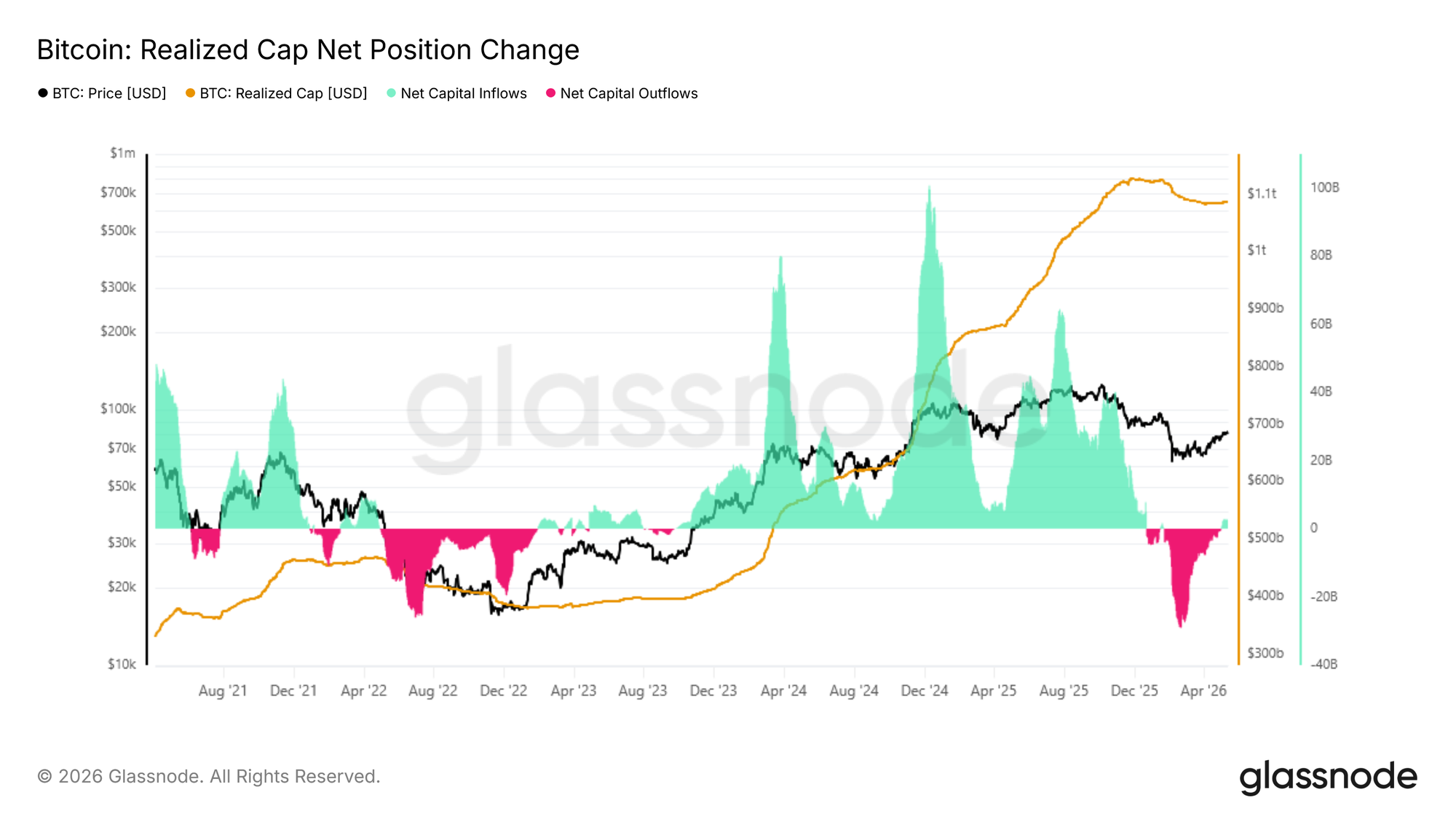

Con el sentimiento desplazándose del miedo hacia la incertidumbre, la pregunta clave es si la recuperación actual representa un rebote típico del mercado bajista o las primeras etapas de una transición genuina hacia un mercado alcista. La forma más directa de sopesar esta probabilidad es evaluar el flujo neto de capital, medido por el 'Realized Cap 30-Day Net Position Change' (Cambio Neto de Posición a 30 Días de la Capitalización Realizada), que rastrea el cambio mensual en el capital total almacenado en la cadena. Tras la reciente recuperación hasta los 82 mil dólares, esta métrica ha alcanzado los 2.800 millones de dólares por mes, una lectura positiva que explica el impulso constructivo de las últimas semanas.

Sin embargo, el contexto es crítico: en las primeras etapas de cada gran recuperación durante el mercado alcista de 2023 a 2025, esta métrica se aceleró rápidamente desde alrededor de 2.000 millones hacia los 10.000 millones de dólares por mes. La lectura actual, aunque alentadora, sigue estando significativamente por debajo de ese umbral, lo que sugiere que la entrada de capital que sustenta esta recuperación carece de la convicción vista en puntos de inflexión comparables del ciclo anterior.

Soporte y Resistencia a través del Coste de Adquisición

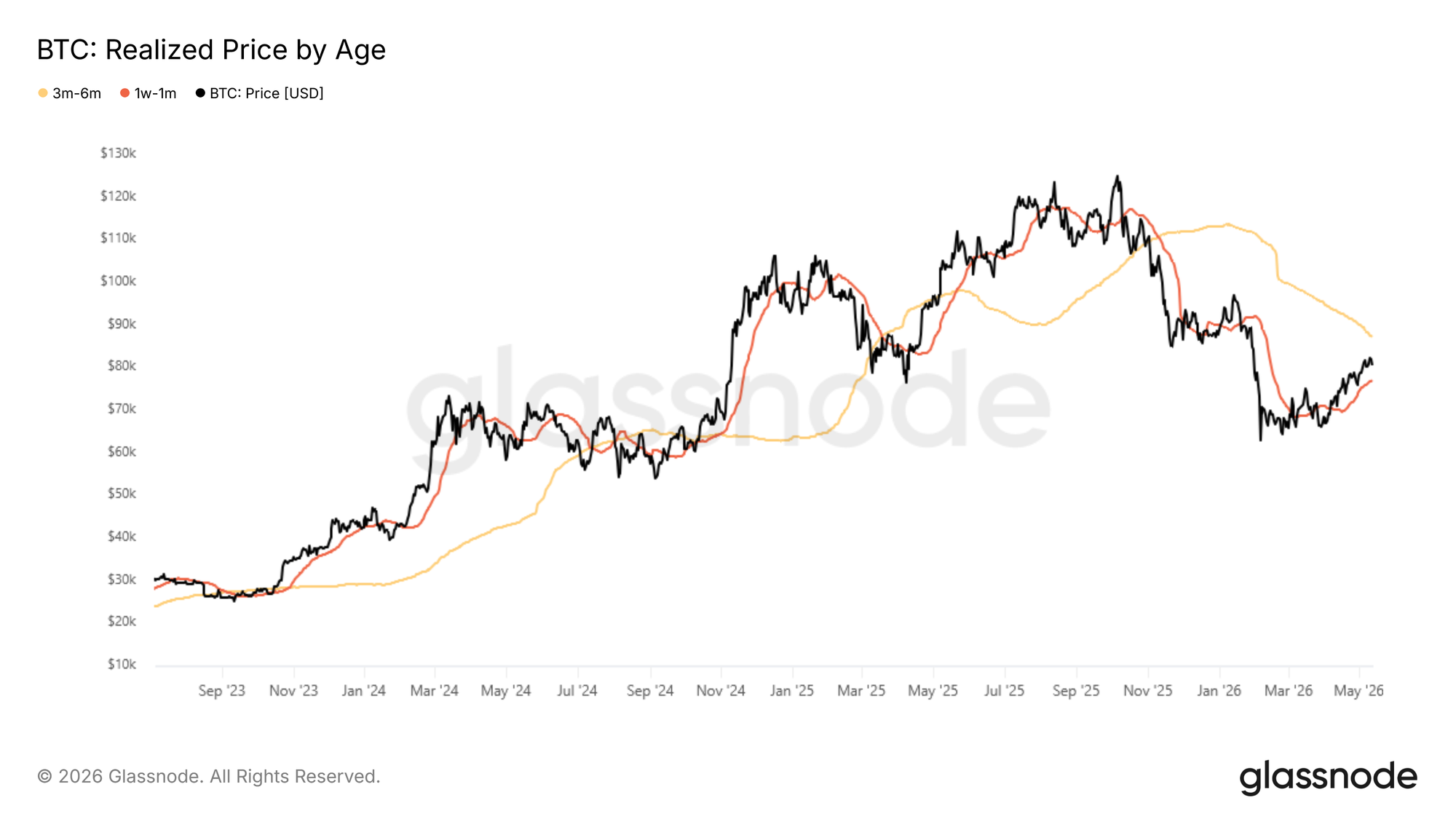

Confirmando la incertidumbre que persiste a pesar de una recuperación del 37% desde los 60 mil a los 82 mil dólares en medio de entradas de capital aún modestas, la métrica 'Realized Price by Age' (Precio Realizado por Antigüedad) ofrece un marco granular para identificar los niveles de soporte y resistencia más inmediatos. Este modelo rastrea el precio promedio de adquisición de las monedas segmentadas por período de tenencia, mapeando los puntos de anclaje conductuales de distintas cohortes de inversores en el gráfico de precios.

El impulso de la recuperación en curso ha sido impulsado en gran medida por una ola de acumulación en los últimos 30 días, con el coste de adquisición de esta cohorte situándose ahora en aproximadamente 76,9 mil dólares, formando el piso de soporte más inmediato a corto plazo. Por encima, el coste de adquisición de los inversores que acumularon durante la consolidación del mercado lateral de noviembre a febrero se agrupa cerca de los 86,9 mil dólares, representando la zona de resistencia más probable a corto plazo, ya que estos titulares se acercan al punto de equilibrio y enfrentan un incentivo creciente para distribuir aprovechando la fuerza.

Perspectivas Off-Chain

La Demanda de ETF se Reconstruye

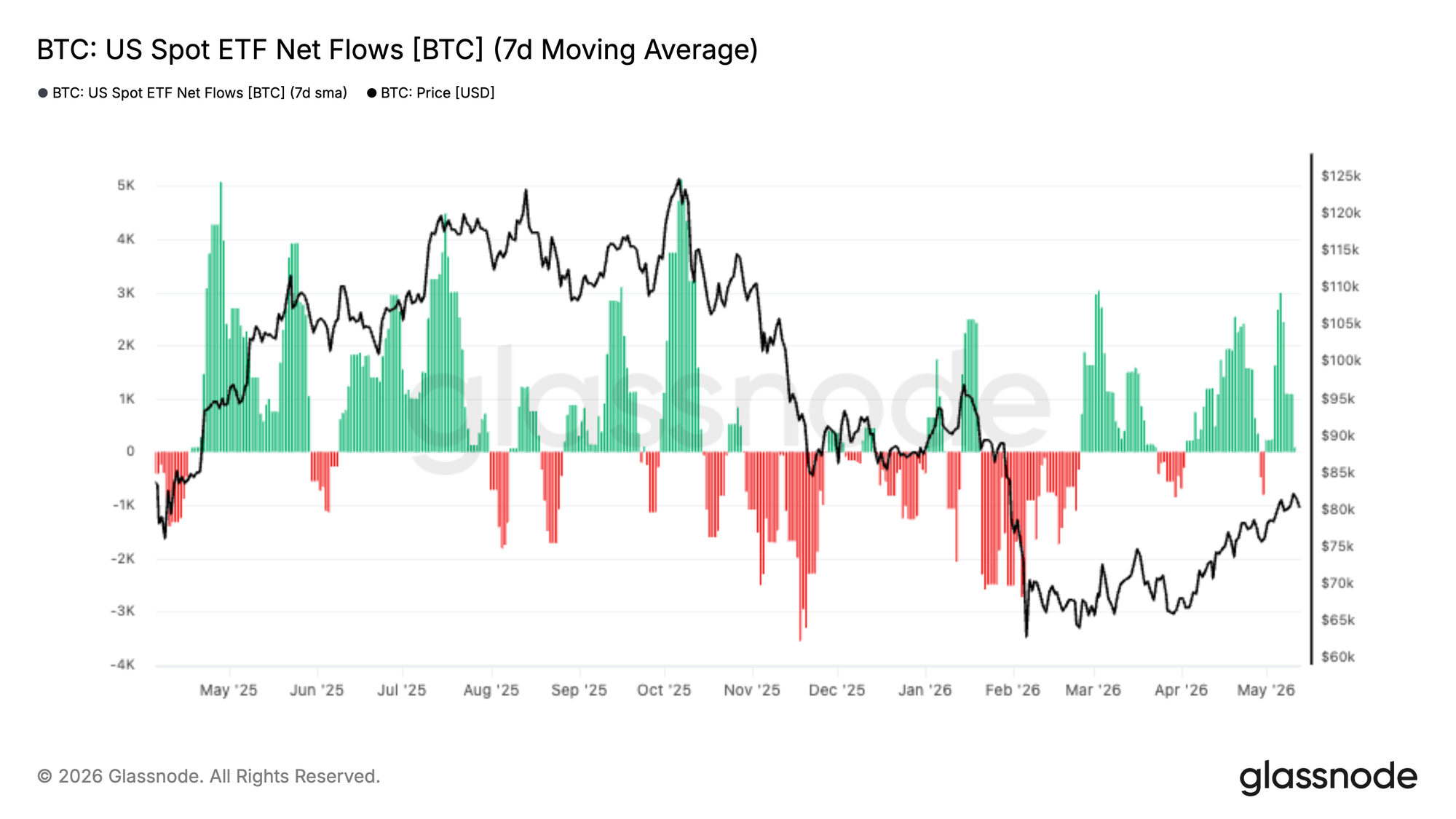

Los flujos de los ETF de Bitcoin al contado de EE.UU. se han vuelto decididamente positivos en las últimas semanas, con entradas sostenidas regresando junto con la recuperación de Bitcoin por encima del nivel de los 80 mil dólares. Después de meses de demanda inconsistente y fuertes salidas durante la caída del primer trimestre, el último cambio sugiere que el apetito institucional está comenzando a reemergir de una manera más significativa.

Es importante destacar que la recuperación de la demanda de ETF ha sido persistente en lugar de estar impulsada por un único pico de asignación, apuntando a una acumulación constante a medida que mejoran las condiciones del mercado. La fuerza de las entradas también se ha acelerado junto con el precio, reforzando la visión de que el capital tradicional está una vez más apoyando el impulso en lugar de desvanecer las recuperaciones.

La configuración actual refleja una notable mejora en la estructura del mercado en comparación con principios de este año. Los flujos de ETF están actuando ahora como un viento de cola en lugar de una fuente de presión de venta persistente, reduciendo uno de los principales obstáculos que limitaron los intentos de recuperación anteriores. De sostenerse, la continua acumulación institucional podría proporcionar la base de demanda requerida para que Bitcoin desafíe zonas de oferta superiores en las próximas semanas.

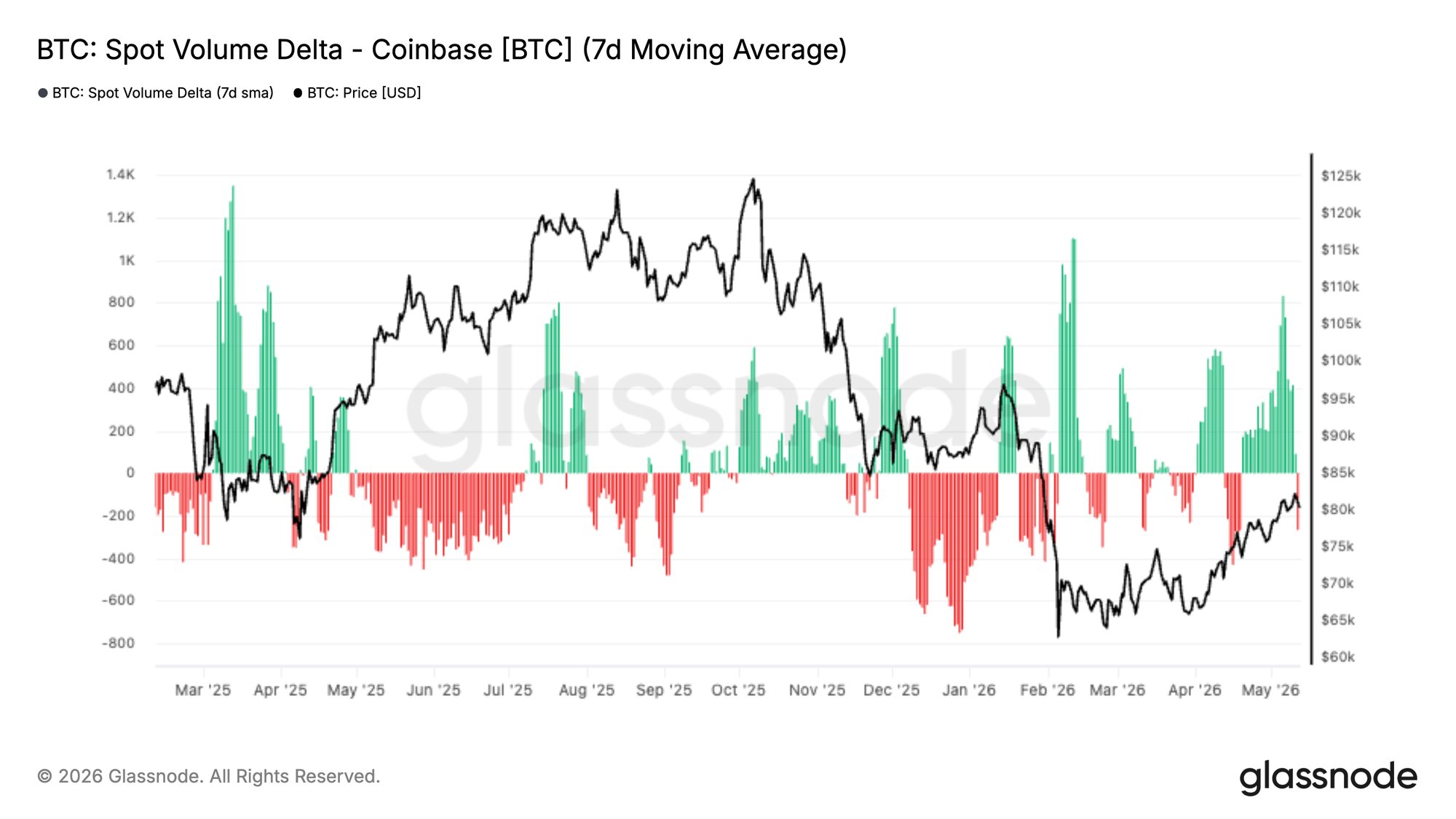

Las Compras al Contado en Coinbase se Reaceleran

El 'Coinbase Spot Volume Delta' (Delta de Volumen al Contado de Coinbase) se ha vuelto marcadamente positivo en las últimas dos semanas, con una actividad agresiva de compra regresando a medida que Bitcoin volvía a entrar en el rango de los 80 mil dólares bajos. El cambio reciente contrasta marcadamente con la presión de venta persistente vista durante gran parte del primer trimestre, donde un delta de volumen negativo reforzaba consistentemente el impulso a la baja.

Es importante destacar que el último movimiento alcista ha estado acompañado por impulsos positivos repetidos en el flujo al contado en lugar de picos de compra aislados, lo que sugiere que una demanda sostenida está comenzando a absorber la oferta superior. La fortaleza en la actividad de Coinbase también se alinea estrechamente con la recuperación de las entradas de ETF, apuntando a una renovada participación de compradores con sede en EE.UU. e institucionales.

La estructura actual sugiere que la demanda al contado está volviendo a ser un apoyo para el precio en lugar de actuar como una fuente de distribución. La fortaleza continuada en los flujos de compra en Coinbase, particularmente junto con el aumento de las entradas de ETF, apunta a una mejora en la convicción del mercado y un perfil de demanda más saludable que sustenta la última recuperación.

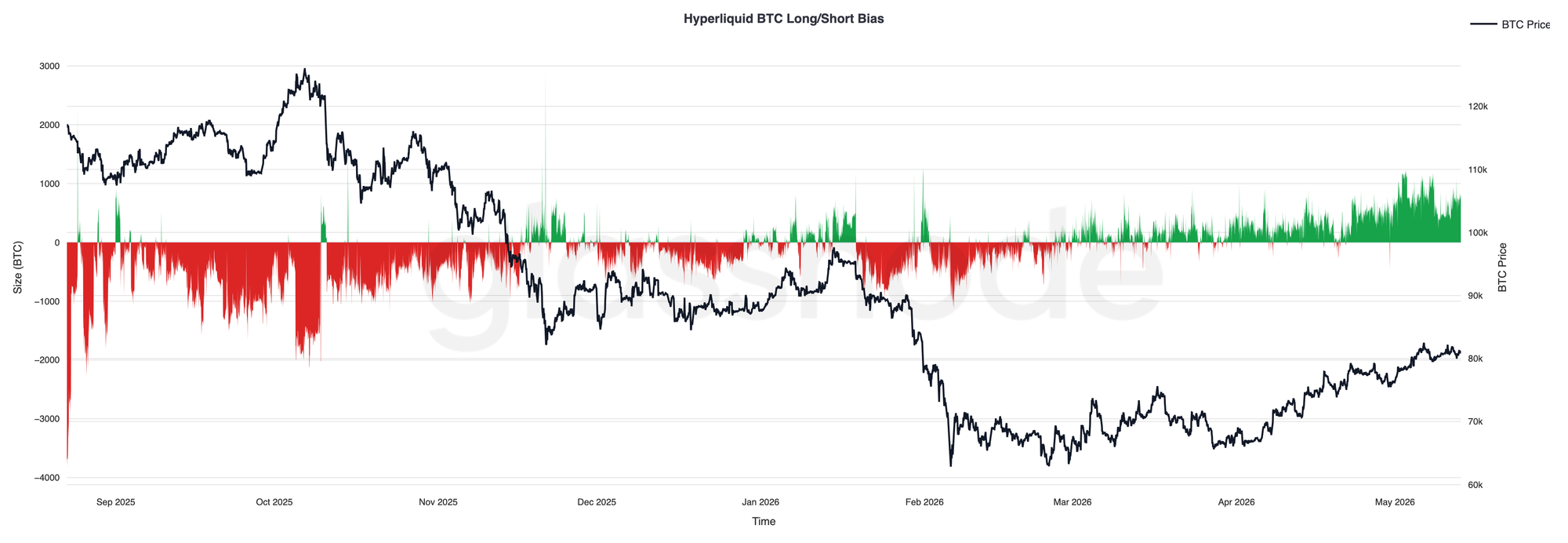

Los Operadores de Hyperliquid se Inclinan Cada Vez Más al Largo

El posicionamiento en Hyperliquid se ha inclinado cada vez más hacia el lado largo en las últimas semanas, con el posicionamiento neto en BTC aumentando constantemente junto con la recuperación de Bitcoin hasta el rango de los 80 mil dólares bajos. El cambio marca una notable reversión respecto al sesgo corto persistente que dominó durante gran parte del primer trimestre de 2026 durante la caída del mercado hacia los 60 mil dólares bajos.

Es importante destacar que el reciente aumento de la exposición larga se ha desarrollado gradualmente en lugar de hacerlo a través de un único pico de posicionamiento aglomerado, lo que sugiere que los operadores están reconstruyendo constantemente una exposición alcista direccional a medida que mejoran las condiciones del mercado. El posicionamiento neto se sitúa ahora cerca del sesgo largo más fuerte visto desde finales de 2025, reflejando una creciente confianza en la continuación alcista.

La persistencia del posicionamiento largo junto con la acción alcista de los precios apunta a una mejora en el sentimiento de los operadores y un trasfondo especulativo más constructivo, aunque una exposición larga cada vez más aglomerada puede dejar al mercado más sensible a la volatilidad a corto plazo y a retrocesos impulsados por liquidaciones.

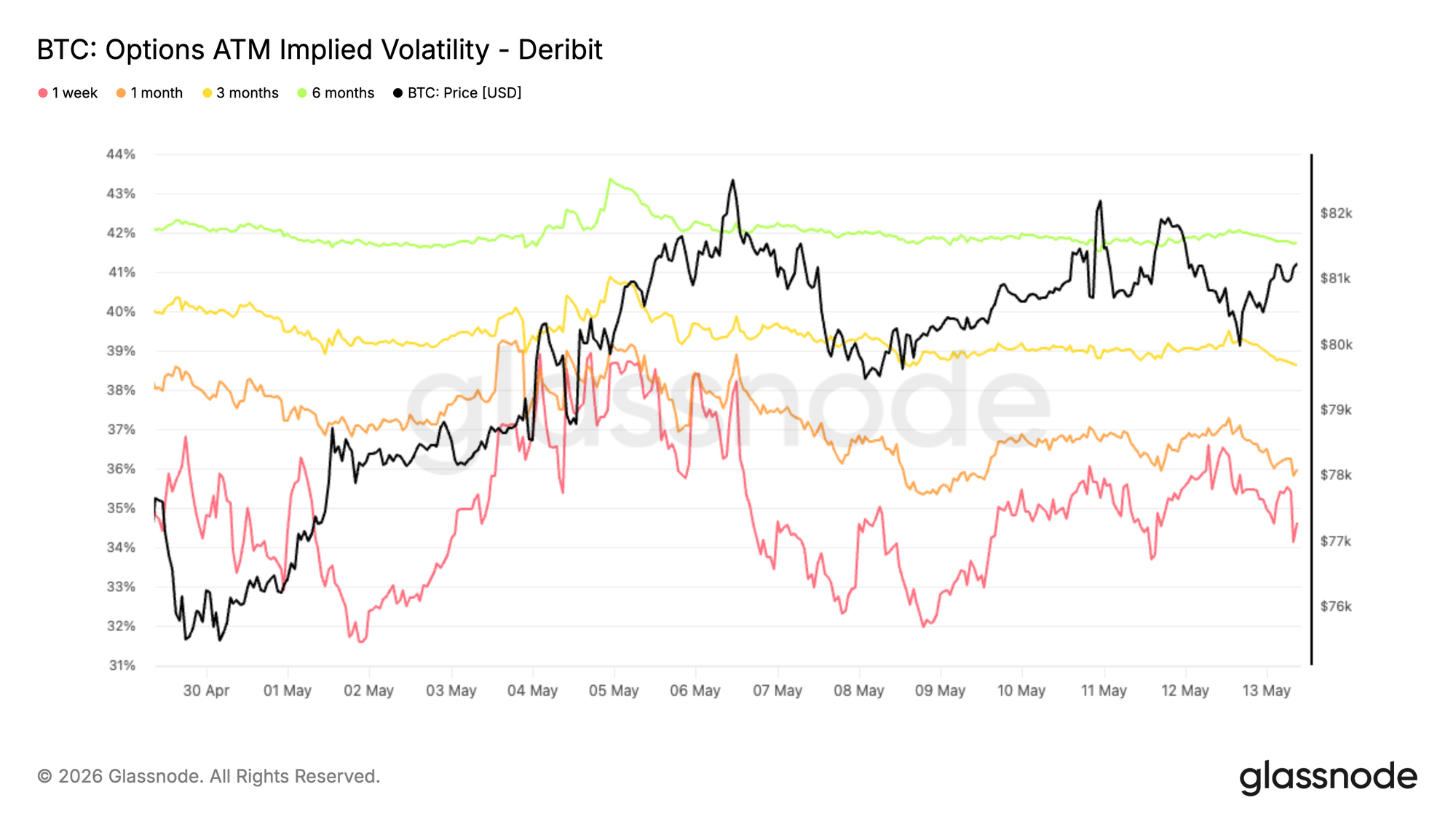

La Volatilidad Implícita se Mueve a la Baja en el Corto Plazo

La volatilidad implícita de Bitcoin ha bajado durante la última semana, con el primer mes cayendo del 39% al 34,6%. Los vencimientos a más largo plazo también se han movido a la baja, disminuyendo entre 1 y 2 puntos de volatilidad en toda la curva.

El movimiento refleja un reajuste general a la baja en toda la estructura temporal, a medida que los operadores reducen las expectativas de movimiento realizado a corto plazo. La disminución sigue al reciente rebote de volatilidad y se produce junto con una acción spot más contenida, reforzando la idea de que el mercado está transitando de nuevo hacia un régimen más tranquilo.

A medida que se comprime la volatilidad implícita, el coste de la opcionalidad disminuye en todos los vencimientos, particularmente en el corto plazo, donde los precios siguen siendo más sensibles a los cambios en el posicionamiento y la demanda a corto plazo.

La estructura actual refleja un mercado que descuenta menos grandes movimientos futuros, con la oferta de volatilidad continuando superando a la demanda en toda la curva.

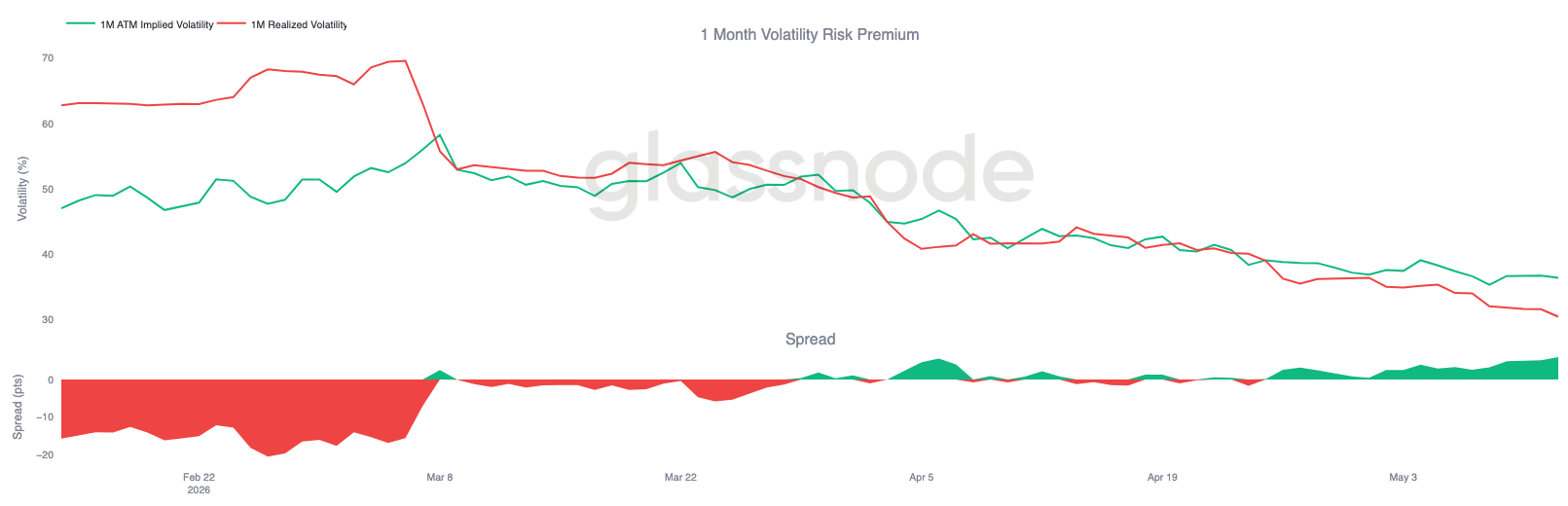

La Prima de Riesgo de Volatilidad se Mantiene Positiva

Mientras la volatilidad implícita continúa comprimiéndose en toda la curva, la volatilidad realizada está cayendo aún más rápido. La volatilidad realizada a 30 días de Bitcoin se sitúa ahora en el 30,48%, continuando la disminución constante vista en las últimas semanas a medida que la acción spot permanece relativamente contenida.

Al mismo tiempo, la volatilidad implícita del primer mes permanece alrededor del 36,4%, dejando a la implícita todavía negociándose por encima de la realizada y preservando una prima de riesgo de volatilidad positiva. En otras palabras, las opciones siguen descontando más movimiento futuro del que Bitcoin ha entregado recientemente en volatilidad spot.

El diferencial entre la volatilidad implícita y la realizada también se ha estado reconstruyendo en las últimas dos a tres semanas, moviéndose de nuevo hacia el área de los 6 puntos de volatilidad después de comprimirse brevemente hacia la neutralidad en abril. Esto sugiere que, a pesar del reajuste general a la baja de la volatilidad, la demanda de opcionalidad sigue elevada en relación con el movimiento realizado.

Por lo tanto, las condiciones de 'carry' siguen siendo favorables para los vendedores de volatilidad, incluso cuando el régimen de volatilidad en general continúa suavizándose en ambas medidas, implícita y realizada.

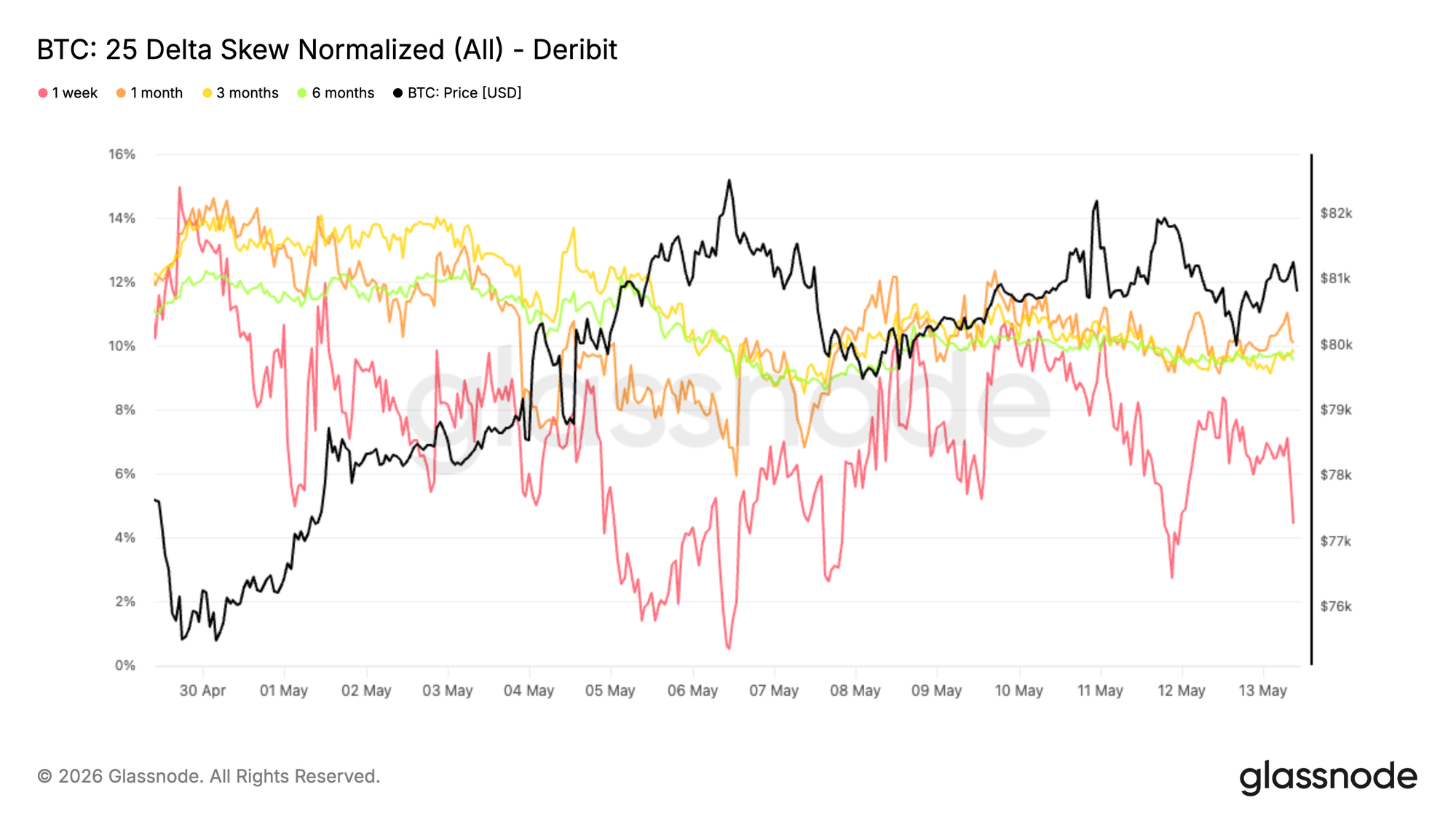

La Compresión del 'Skew' Señala una Demanda Más Débil de Cobertura a la Baja

A medida que las expectativas de volatilidad continúan reajustándose a la baja, el 'skew' (sesgo) también se está normalizando en toda la curva. El movimiento ha sido más pronunciado en el corto plazo, con el 'skew' a 1 semana y delta 25 comprimiéndose desde alrededor del -10% al -4% durante la última semana. Los vencimientos a más largo plazo también se han suavizado, con los plazos a 1 mes, 3 meses y 6 meses perdiendo aproximadamente 1 o 2 puntos de prima de venta ('put').

Cabe destacar que esta compresión se produce mientras Bitcoin continúa consolidándose alrededor del área de los 80 mil dólares en medio de un panorama macroeconómico menos favorable. En lugar de mostrar una demanda creciente de protección a la baja, la superficie de opciones ha seguido reajustándose hacia una estructura más equilibrada.

El movimiento al alza refleja una reducción constante en la prima de venta a la baja ('put') en relación con las de compra ('call'), apuntando a una demanda más débil de posicionamiento protector en toda la curva.

Si bien el 'skew' permanece en territorio de ventas ('puts') en todos los vencimientos, la compresión persistente sugiere que la demanda de cobertura a la baja se está aliviando gradualmente en lugar de intensificarse.

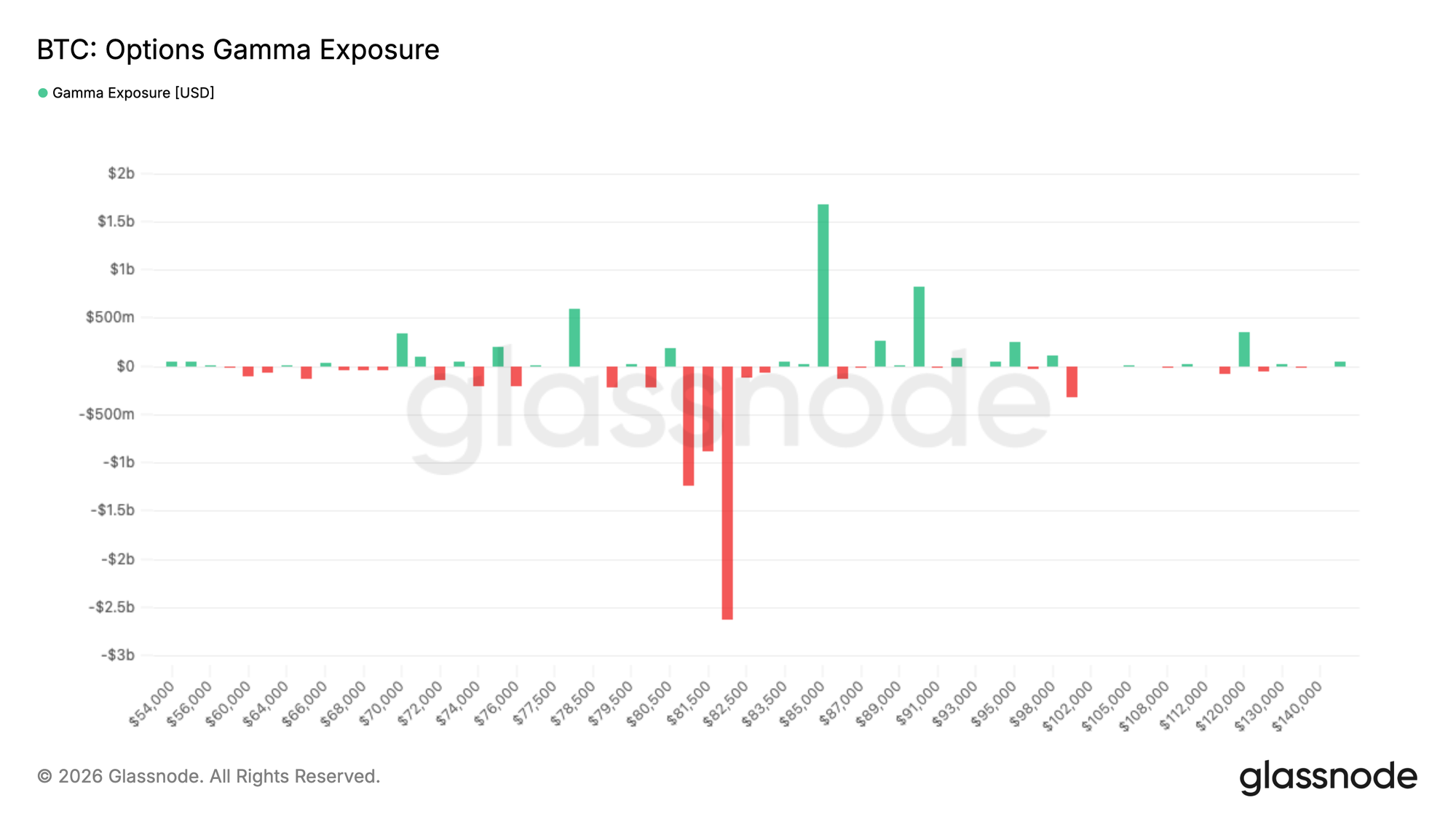

La Gamma del 'Dealer' Mantiene al Spot Sensible Alrededor de 82 Mil Dólares

El posicionamiento de los 'dealers' (intermediarios) continúa creando una estructura reactiva alrededor de los niveles de precio actuales. La mayor concentración de gamma negativa se encuentra en el strike de 82 mil dólares con aproximadamente 2.600 millones de dólares de exposición, mientras que la gamma positiva se acumula alrededor de los 85 mil dólares con cerca de 1.800 millones.

Con el precio spot todavía por debajo del grupo de gamma negativa en 82 mil dólares, un movimiento de regreso hacia esa zona podría desencadenar flujos de cobertura reactivos por parte de los 'dealers', reforzando el impulso y amplificando la acción del precio. Más arriba, la concentración de gamma positiva alrededor de los 85 mil dólares podría, en cambio, amortiguar la volatilidad.

El flujo también refleja un cambio en el posicionamiento. En los últimos 7 días, las compras de 'puts' representaron el 71% del flujo de prima de los 'takers', reflejando una demanda elevada de protección a la baja durante la consolidación reciente. Más recientemente, el 58% del flujo de las últimas 24 horas provino de 'puts' vendidas, lo que sugiere que algunas coberturas se están deshaciendo.

La estructura deja al mercado cada vez más sensible a flujos de cobertura amplificados si el spot vuelve a interactuar con el gran grupo de gamma negativa alrededor de los 82 mil dólares.

Conclusión

En resumen, la recuperación de Bitcoin ha seguido fortaleciéndose bajo la superficie, con una demanda liderada por el spot, las renovadas entradas de ETF y el mejor posicionamiento especulativo contribuyendo a una estructura de mercado más constructiva. La fuerte compresión en la 'Relative Unrealized Loss', junto con la estabilización de las métricas clave de rentabilidad y liquidez on-chain, sugiere que la caída de febrero está siendo tratada cada vez más como un reinicio cíclico en lugar del comienzo de un régimen de mercado bajista más profundo.

Al mismo tiempo, el carácter de esta recuperación sigue siendo notablemente diferente de las expansiones agresivas vistas a lo largo de 2023 a 2025. Las entradas de capital se están recuperando, pero todavía permanecen muy por debajo de los umbrales de ruptura anteriores, mientras que la compresión de la volatilidad y un posicionamiento en derivados más tranquilo apuntan hacia un mercado que está reconstruyendo la confianza gradualmente en lugar de entrar en una fase eufórica. Esto hace que el avance actual parezca más una recuperación con apoyo estructural que un breakout de impulso plenamente confirmado.

Con Bitcoin negociando nuevamente en una densa región de oferta superior entre aproximadamente 82 mil y 87 mil dólares, el mercado está entrando en un área cada vez más importante para el descubrimiento de precios. Una sostenida permanencia por encima de esta zona probablemente requeriría una participación spot más fuerte y una rotación de capital más profunda para absorber la oferta superior restante. Hasta entonces, la estructura general sigue mejorando, pero la convicción parece estar reconstruyéndose más que haber regresado por completo.

.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión deberá basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, las cuales se reúnen a través de información publicada oficialmente por los intercambios y algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos de los intercambios, es importante señalar que estas cifras podrían no siempre encapsular la totalidad de las reservas de un intercambio, particularmente cuando los intercambios se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercitar precaución y discreción al utilizar estas métricas. Glassnode no será responsable de cualquier discrepancia o posible inexactitud.