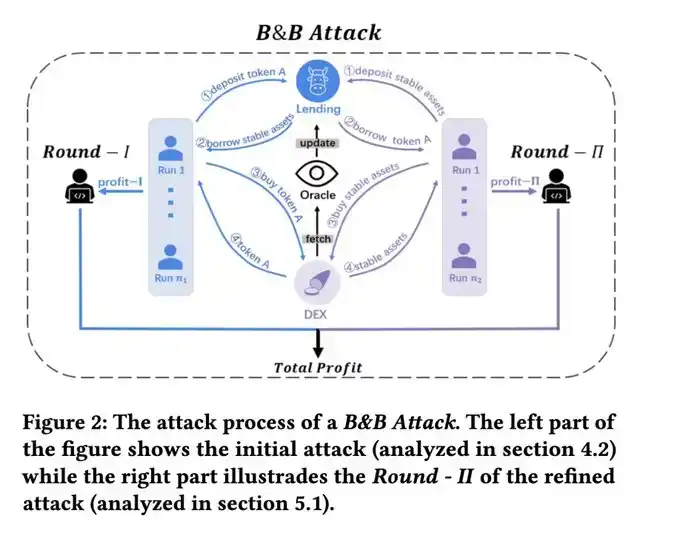

Hace dos horas, THE de Venus fue atacado con una manipulación de precios muy típica al estilo de Mango Markets.

El atacante se enfocó en la garantía THE de baja liquidez:

· Primero, depositó THE como garantía

· Tomó préstamos de otros activos

· Luego, usó los activos prestados para comprar más THE

· Continuó impulsando el precio de THE al alza

· Después de que el oráculo de promedio de tiempo se actualizara, obtuvo un mayor valor de garantía y continuó con el ciclo de préstamos.

Debido a la extremadamente baja liquidez de THE en la cadena, el precio fue impulsado desde $0.27 hasta casi $5. Posteriormente, el precio del oráculo se actualizó a 0.5 (promedio de tiempo), lo que le dio al atacante espacio para ampliar aún más su apalancamiento.

Lo más crucial es que THE本身 tiene un límite de suministro (supply cap).

Normalmente, esto limitaría la capacidad del atacante para expandir su posición. Pero utilizó una técnica clásica y antigua para evitarlo: el ataque de donación (donation attack) de fork de Compound. Esto significa que después de depositar una gran cantidad de THE, transfirió THE directamente al contrato vTHE. A través de esta «donación», aumentó aún más el valor de garantía reconocido por el sistema, superando así aún más el límite.

Transacción del ataque:0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Después de la primera ola del ataque, el precio de THE se estabilizó aproximadamente alrededor de $0.5.

En realidad, en este punto, el atacante ya podría haberse ido con los activos que tomó prestados. Pero evidentemente quería maximizar sus ganancias, por lo que continuó invirtiendo los activos prestados en comprar THE, intentando impulsar el precio una vez más.

Surge un problema: aunque el precio era anormalmente alto, la presión de venta en el mercado también comenzó a ser extremadamente fuerte. El atacante continuó comprando, pero ya casi no podía impulsar el precio. Hasta que finalmente, casi agotó su capacidad de garantía, y el coeficiente de salud de su posición fue llevado a casi 1, al borde de la liquidación.

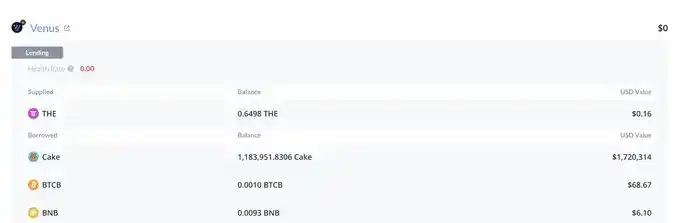

En este momento, la situación ya era muy clara: las garantías en manos del atacante, que incluían los activos preparados de antemano y el THE comprado durante el ataque, tenían un valor nominal de aproximadamente 30 millones. Pero el problema central de estas garantías era que simplemente no había suficiente liquidez para absorberlas. Una vez que comenzara la liquidación, todo este THE sería lanzado violentamente al mercado. Y en el mercado, era imposible que alguien absorbiera una cantidad tan grande a estos precios inflados artificialmente.

Entonces, ¿qué hice?

Cuando comenzó la liquidación, abrí directamente una posición corta en THE. Y además, en esta posición se podía aplicar un apalancamiento relativamente mayor.

La razón es simple: alta valoración, baja liquidez, presión de venta pasiva a gran escala, nadie para absorberla.

El resultado, como era de esperar: después de que terminó la liquidación, el precio de THE cayó hasta alrededor de $0.24, incluso por debajo del precio previo al ataque, porque los titulares originales también vendieron durante el proceso.

Cerré mi posición corta aquí, con una ganancia de aproximadamente 15K.

Finalmente, Venus quedó con una deuda incobrable de aproximadamente 2 millones.

En cuanto a cuánto ganó exactamente el atacante, aún no he hecho un cálculo completo; pero, juzgando por las operaciones de algunas de sus direcciones, es muy posible que casi no haya ganado dinero, o incluso que se haya arruinado solo. Sin embargo, el atacante aún podría tener posiciones perp fuera de la cadena para ganar dinero (al igual que nuestra operación).

Dirección de la deuda incobrable de ~2M de Venus:https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Este incidente demuestra una vez más:

En DeFi, el «valor de garantía nominal» no equivale al «valor liquidable». Cuando la garantía en sí no tiene liquidez, el sistema ve 30M, pero lo que el mercado realmente puede materializar quizás no llegue ni a una fracción de eso.

En el 23, publiqué un artículo llamado Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems, en el que modelé matemáticamente este ataque en detalle. Los lectores interesados pueden consultarlo en: https://dl.acm.org/doi/10.1145/3605768.3623545