Autor original: Oluwapelumi Adejumo

Traducción y compilación original: Chopper

BitMine ha realizado una gran apuesta por las tenencias de Ethereum, intentando convertirlas en una fuente estable de flujo de caja. El negocio de staking generó casi 46 millones de dólares en ingresos el último trimestre.

Sin embargo, unas pérdidas de 92,1 millones de dólares en derivados de opciones anularon por completo las ganancias del staking. Sumado al aumento continuo de los costos de gestión de activos y la emisión agresiva de acciones por parte de la empresa, el espacio de beneficios para los accionistas originales se redujo drásticamente.

Los resultados del tercer trimestre del año fiscal 2026, hasta el 31 de mayo, muestran que los ingresos de la empresa se dispararon desde los 2,1 millones de dólares del mismo periodo del año anterior hasta los 46,5 millones de dólares; el 98% de estos (45,7 millones de dólares) provinieron de los negocios de staking y validación de nodos. BitMine está acelerando su desvinculación del negocio de minería de Bitcoin para pasar completamente a un modelo de tesorería basado en tenencias de Ethereum.

Detrás del fuerte crecimiento de los ingresos, la empresa registró una pérdida neta de 83,6 millones de dólares este trimestre, en comparación con una pequeña pérdida de sólo 623.000 dólares en el mismo periodo del año anterior, lo que representa una ampliación significativa de las pérdidas.

Enormes pérdidas en opciones eliminan todas las ganancias del staking de Ethereum

El factor central que lastró los resultados este trimestre fue la estrategia de trading de la empresa con derivados de opciones sobre Ethereum. Las pérdidas combinadas de BitMine en derivados relacionados con Ethereum este trimestre fueron de 92,1 millones de dólares, aproximadamente el doble de los ingresos totales del negocio de staking en el mismo periodo. De estos, 78,6 millones de dólares provinieron de pérdidas netas en contratos de opciones vencidos, y 14 millones de dólares de pérdidas en posiciones ejercidas. Una ganancia de sólo 534.000 dólares proveniente de contratos abiertos pudo compensar ligeramente parte de las pérdidas.

En el mismo periodo del año anterior, la empresa no realizó ninguna operación con derivados, lo que supone un cambio cualitativo en la exposición al riesgo de su negocio de gestión de activos. En los primeros nueve meses del año fiscal, las pérdidas acumuladas en derivados fueron de 133,3 millones de dólares, de los cuales 79,3 millones correspondieron a pérdidas por ejercicio y 54,5 millones a pérdidas en contratos vencidos, con sólo 515.000 dólares de ganancia proveniente de contratos abiertos. En el mismo periodo, los negocios combinados de staking y validación generaron sólo 56,9 millones de dólares en ingresos, siendo el tamaño de las pérdidas en derivados más del doble de los ingresos por staking.

BitMine indicó que su estrategia de opciones se centra principalmente en la venta de opciones de venta (puts), que forma parte de un esquema integral de gestión de cartera. Aunque vender puts permite obtener primas y aumentar las tenencias de activos cuando los precios bajan, si el mercado se mueve en contra y los contratos se ejercen en condiciones desfavorables, se generan enormes pérdidas. Estas significativas pérdidas demuestran que el intento de aumentar los rendimientos mediante opciones ha anulado completamente, por ahora, los ingresos estables generados por el negocio de staking de nodos.

Al mismo tiempo, los gastos administrativos y generales de la empresa aumentaron desde los 744.000 dólares del mismo periodo del año anterior hasta los 37,3 millones de dólares. La gerencia explicó que el aumento se debe principalmente a las tarifas de custodia y gestión de activos digitales, ajustes salariales y aumentos en la remuneración en efectivo y acciones de los directores.

Excluyendo las variaciones de valoración de los activos criptográficos, los ingresos por staking fueron suficientes para cubrir el costo de ventas y los gastos administrativos de este trimestre. Incluso después de descontar varios elementos no monetarios, la pérdida neta ajustada (no GAAP) propia de la empresa aún alcanzó los 70,8 millones de dólares. Estos resultados financieros indican que el negocio de validación de nodos ya genera un flujo de caja estable considerable, pero la estrategia general de trading de la cartera continúa consumiendo las ganancias del staking.

Emisión continua de acciones BMNR para acumular Ethereum, diluyendo significativamente el valor para los accionistas

Los fondos para la acumulación masiva de Ethereum por parte de BitMine provienen casi en su totalidad de la emisión de acciones ordinarias en el mercado público, y el costo es asumido completamente por los accionistas originales. En los nueve meses hasta el 31 de mayo, la empresa vendió, a través de un plan de colocación en el mercado, un total acumulado de 340,7 millones de acciones ordinarias BMNR, recaudando 11.870 millones de dólares después de deducir los costos de emisión; en el mismo periodo, gastó 11.690 millones de dólares en la compra de Ethereum.

La participación accionarial se diluyó significativamente. El número de acciones ordinarias en circulación aumentó un 149% en nueve meses, pasando de 232,4 millones de acciones al 31 de agosto de 2025 a 579,7 millones a finales de mayo de 2026; la emisión continuó después del cierre del trimestre, y el capital social total alcanzó los 603,2 millones de acciones al 9 de julio.

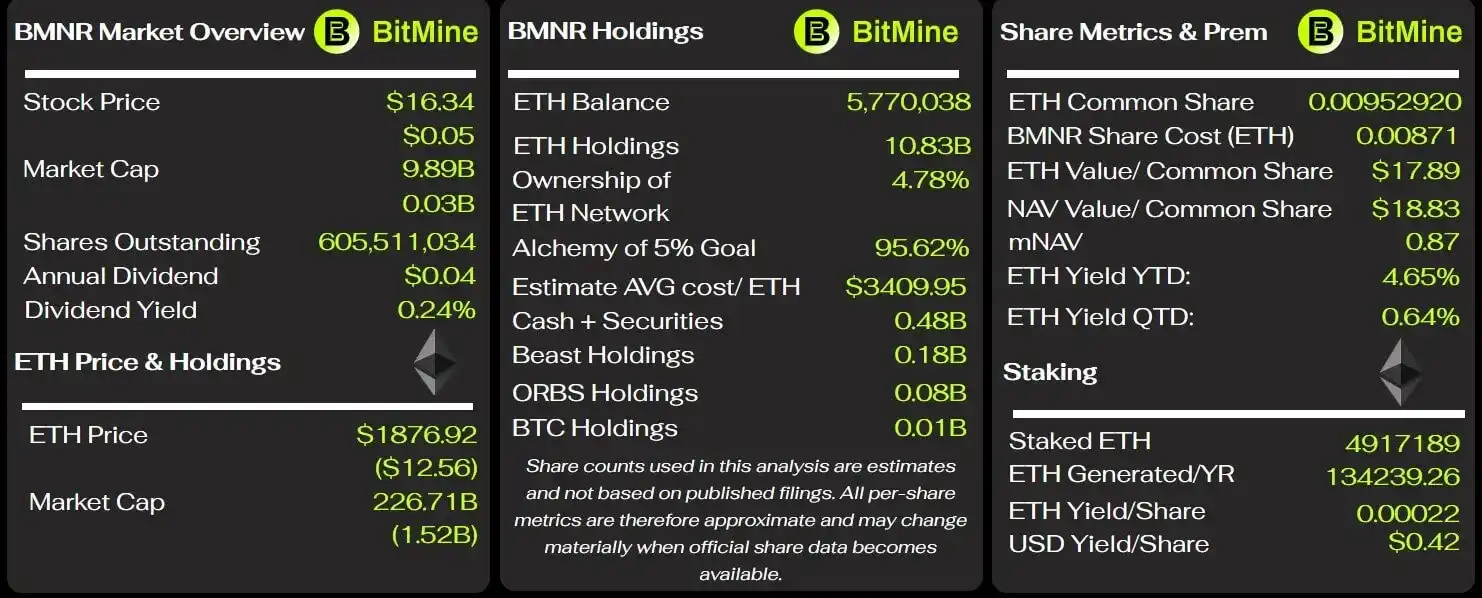

Respaldada por la financiación mediante capital social, BitMine había acumulado, hasta el 31 de mayo, 5,42 millones de Ether, con un costo total de cartera de 19.050 millones de dólares; al momento de redactar este artículo, las tenencias habían aumentado a 5,7 millones.

Métricas clave de BitMine, fuente: BitMine Tracker

A finales de mayo, el valor de mercado de estas tenencias de Ethereum era de sólo 10.860 millones de dólares, con una pérdida latente (no realizada) de aproximadamente 8.200 millones de dólares, lo que representa un 43% de disminución.

Esta depreciación de la cartera es la principal fuente de las pérdidas no realizadas de 9.040 millones de dólares en activos digitales de la empresa durante los primeros nueve meses del año fiscal, periodo en el que la empresa acumuló una pérdida neta total de 9.100 millones de dólares. Estas enormes pérdidas latentes reflejan claramente que BitMine emitió acciones para comprar Ethereum a precios elevados, asumiendo los accionistas todo el riesgo.

En enero de este año, la asamblea general de accionistas ya aprobó aumentar el límite máximo de acciones ordinarias autorizadas de la empresa, de 500 millones a 50.000 millones de acciones. Esta autorización no obliga a la empresa a emitir la totalidad, pero otorga a la gerencia un amplio margen para continuar emitiendo acciones con el fin de adquirir activos digitales y realizar otras inversiones.

BitMine advierte que su capacidad para ampliar las tenencias de Ethereum depende en gran medida del acceso continuo y sin obstáculos a la financiación. Una caída en el precio de Ethereum, un debilitamiento del precio de las acciones de la empresa o una disminución en la voluntad de suscripción de los inversores aumentarían los costos de financiación futuros, e incluso podrían limitar la capacidad de la empresa para emitir valores en condiciones favorables.

Las condiciones de apoyo para este modelo de negocio no solo incluyen el rendimiento anualizado del staking y una posterior subida del precio de Ethereum, sino que también requieren que los accionistas acepten una dilución significativa de su participación, que la cartera soporte pérdidas latentes de miles de millones durante años y que continúen proporcionando fondos a la empresa para la acumulación de criptomonedas.

Contratos de servicio a largo plazo elevan los costos operativos del staking, reduciendo el margen de beneficio

BitMine depende de su negocio de staking para cubrirse frente a la volatilidad de los precios de su cartera, pero los acuerdos de cooperación a largo plazo asociados generan tarifas fijas y participaciones en los beneficios, lo que reduce continuamente la rentabilidad general. La empresa firmó un acuerdo de consultoría por diez años con el proveedor de servicios externo Ethereum Tower, por el cual pagó 12,8 millones de dólares este trimestre, lo que representa aproximadamente el 28% de los ingresos totales por staking del periodo. En los primeros nueve meses, este gasto acumulado fue de 37,5 millones de dólares; la empresa calcula que el gasto anual estará entre 40 y 50 millones de dólares, y la tarifa se calcula en escalones basados en el valor total de los activos digitales bajo custodia.

Este acuerdo solo puede rescindirse bajo unas pocas condiciones específicas. Si BitMine termina la cooperación sin una causa justificada, debe pagar a Ethereum Tower el 85% de todas las tarifas de servicio estimadas para el resto del período contractual.

Además, después de adquirir el operador de nodos Pier Two, BitMine firmó un acuerdo separado de servicios de gestión por diez años. El acuerdo estipula que Ethereum Tower recibe el 2% del capital de la plataforma MAVAN y una participación mensual proporcional a las recompensas nativas de staking de la plataforma. Hasta el 31 de mayo, la empresa no había provisionado gastos relacionados con este acuerdo, por lo que el costo de la participación aún no aparece en el estado de resultados del negocio de staking.

BitMine indica que la mayor parte de su Ethereum se encuentra en staking a través de MAVAN, y que a largo plazo las recompensas de staking serán suficientes para cubrir los costos de custodia de los activos. Observando solo el nivel operativo de este trimestre, los ingresos por staking cubrieron efectivamente los gastos de ventas y administrativos, excluyendo las variaciones de valoración de los activos criptográficos. Sin embargo, la combinación de la tarifa fija de consultoría a diez años, la futura participación en los beneficios y varios gastos generales de gestión de activos hace que no se pueda medir el nivel real de rentabilidad del negocio basándose únicamente en los ingresos por staking.

Aunque BitMine no tiene deuda, su dependencia del mercado de capitales es cada vez mayor

A finales de mayo, la estructura de balance de BitMine mostraba un apalancamiento extremadamente bajo, con 340,3 millones de dólares en efectivo, un capital de trabajo de 433,1 millones de dólares y sin deuda tradicional. Los activos totales de la empresa eran de 11.630 millones de dólares, y los pasivos totales de sólo 30,1 millones de dólares, siendo la gran mayoría de los activos activos digitales como Ethereum. Según los estados financieros, la empresa no enfrenta una crisis inmediata de pago de deuda, pero en los primeros nueve meses el flujo de caja de las actividades operativas fue negativo en 287,6 millones de dólares. La empresa atribuyó este consumo de efectivo principalmente a los gastos legales, de consultoría, de banca de inversión y recaudación de fondos asociados a la expansión de sus tenencias de Ethereum.

Después del cierre del trimestre, BitMine emitió nuevamente 3,5 millones de acciones preferentes perpetuas BMNP con un rendimiento anual del 9,5%, recaudando 273,8 millones de dólares. Esta emisión complementó la liquidez a corto plazo, pero añadió un gasto rígido anual de 33,25 millones de dólares en dividendos para las acciones preferentes. Este valor es capital social y no deuda, pero tiene prioridad de pago sobre las acciones ordinarias, y los altos dividendos continúan consumiendo el flujo de caja de la empresa.

La gerencia considera que el efectivo disponible, el flujo de caja operativo esperado y el instrumento de colocación en el mercado son suficientes para respaldar las operaciones de la empresa durante al menos los próximos 12 meses. Esta suposición se basa en la premisa de que el mercado de capitales mantenga abierta continuamente la ventana de financiación: si el mercado de Ethereum permanece deprimido a largo plazo, el precio de las acciones de la empresa se debilita o disminuye la voluntad de suscripción de los inversores, los costos de financiación de la empresa aumentarán y su flexibilidad operativa se verá limitada.

Resumiendo los últimos resultados financieros, BitMine enfrenta actualmente una realidad contradictoria: Por un lado, la empresa ha construido un negocio de staking maduro, que genera decenas de millones de dólares en ingresos por trimestre, suficientes para cubrir los gastos operativos centrales; Por otro lado, enormes pérdidas en opciones han consumido completamente las ganancias del staking, los contratos de cooperación a largo plazo continúan elevando los costos de gestión, la expansión de la acumulación de Ethereum depende completamente de la emisión de acciones, y el capital social total ya se ha más que duplicado.

Por lo tanto, la rentabilidad económica a largo plazo de BitMine depende de si los ingresos por staking pueden cubrir de manera estable los diversos costos de gestión de activos y las pérdidas en opciones, de si la empresa puede obtener financiación de capital de manera continua y estable, y de si el precio de Ethereum puede recuperarse significativamente.