Escrito por: Jon Ma, Co-fundador de Artemis

Compilado por: Saoirse, Foresight News

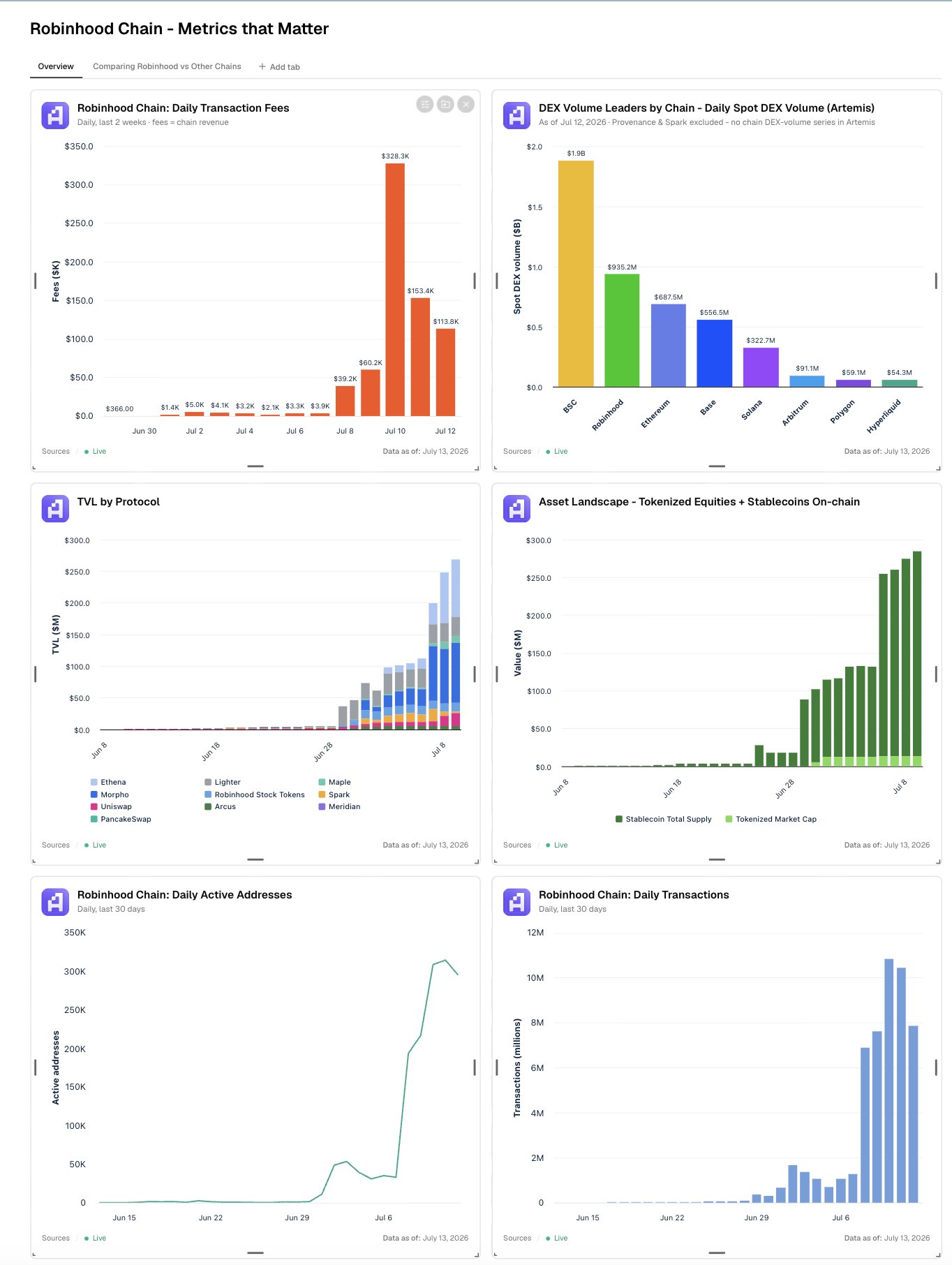

Robinhood Chain ha tenido un comienzo brillante en su camino hacia las finanzas inclusivas:

- Más de 300.000 direcciones activas diarias;

- Volumen de negociación medio diario en DEX de spot supera los $10 mil millones, ocupando el segundo lugar entre las cadenas públicas;

- Capitalización de mercado de stablecoins de aproximadamente $300 millones;

- Ingresos anuales por comisiones en cadena superan los $40 millones;

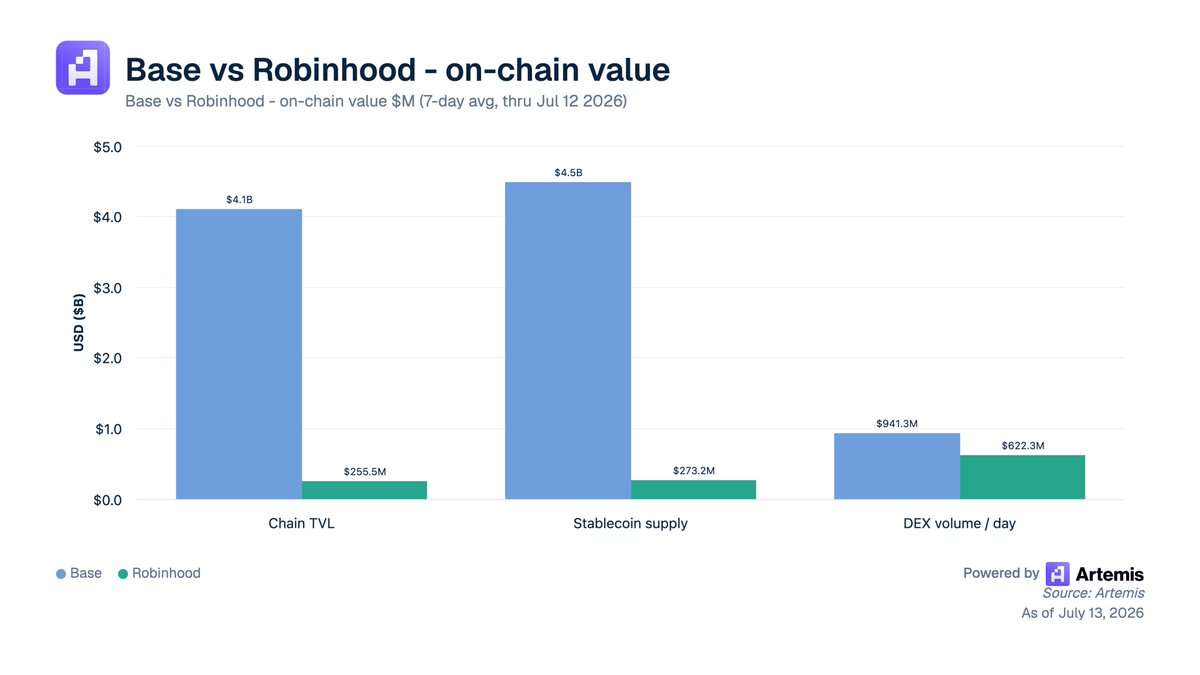

- Proyectos como Morpho, Ethena, Uniswap impulsan el TVL (Valor Total Bloqueado en la cadena) a superar los $300 millones.

Panel de datos relacionado: https://www.artemis.ai/jon/dashboard/334077439341928255

Ya en 2019, participé a través de @whalerock en una ronda de financiación previa a la OPV de Robinhood, y seguí de cerca la presentación para la OPV de Coinbase en 2020. Mi intención original era guiar a las personas a invertir en activos de calidad y valor a largo plazo en los mercados de criptomonedas y bursátiles, no en especular con memecoins.

La semana pasada, al abrir mi cartera de Robinhood, me sentí profundamente conmocionado y decepcionado: casi la única oferta de trading disponible en la plataforma eran varios memecoins. Compré una pequeña cantidad de CASCHAT, y en solo tres días, la cartera recibió numerosas airdrops aleatorios de tokens sin valor alguno, incluso uno llamado "Pointless Coin (Moneda Sin Sentido)".

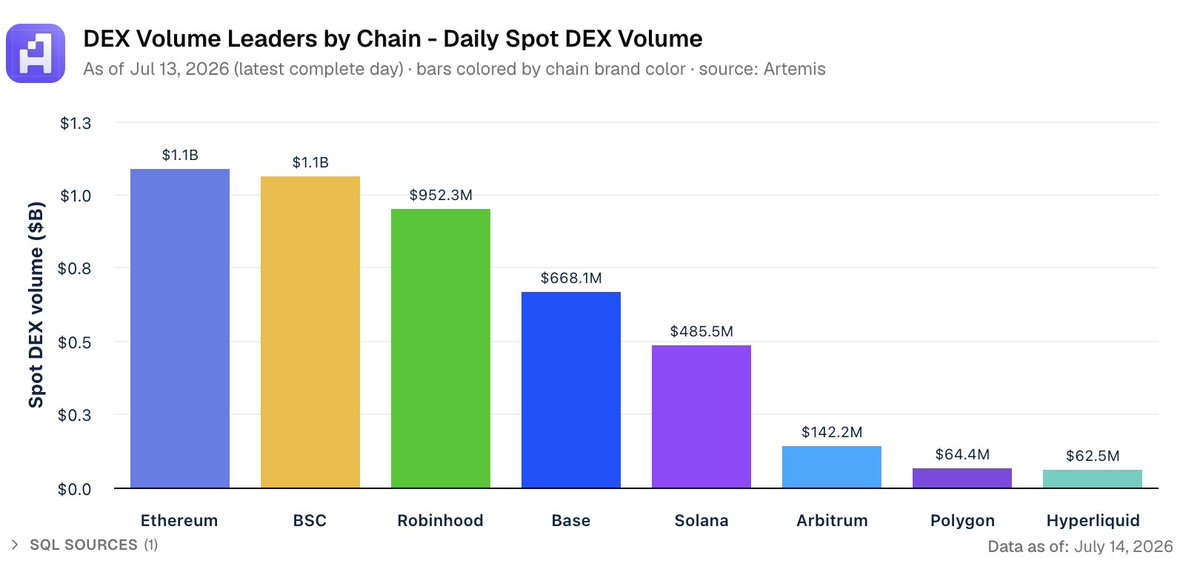

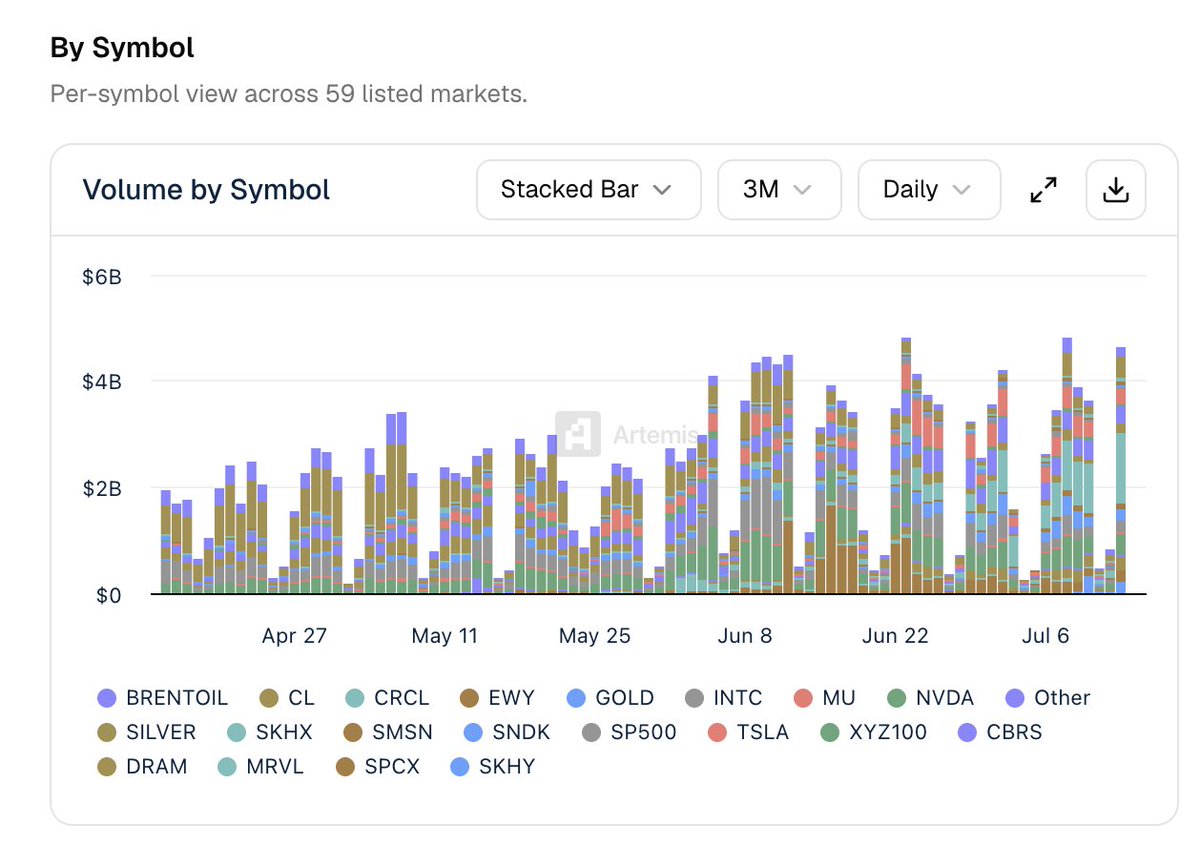

Es innegable que Robinhood actualmente ocupa el tercer lugar en volumen de trading de DEX de spot en toda la red.

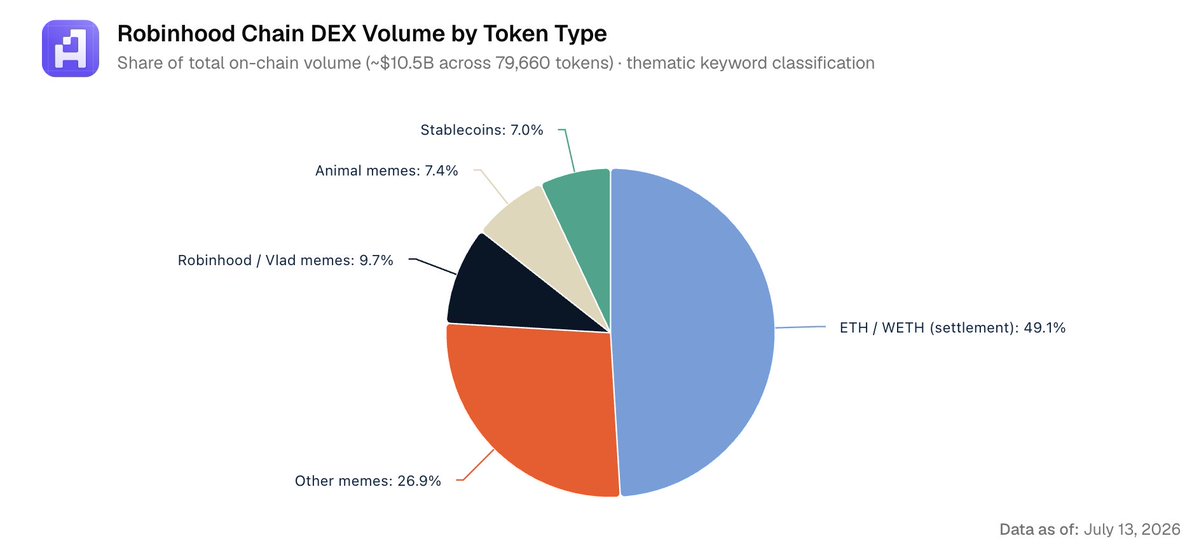

Sin embargo, la gran mayoría del volumen actual proviene de varios memecoins: memecoins temáticos de animales, memecoins derivados de Vlad (Vlad Tenev, cofundador y CEO de Robinhood) y Robinhood, y diversos tokens de memes genéricos. Por favor, Robinhood: no conviertan esta cadena pública en una cadena dedicada a los memecoins.

Base, la cadena de Coinbase, se desarrolló antes y tiene un mayor tamaño, y la experiencia del negocio de criptomonedas de Robinhood tiene mucho que aprender.

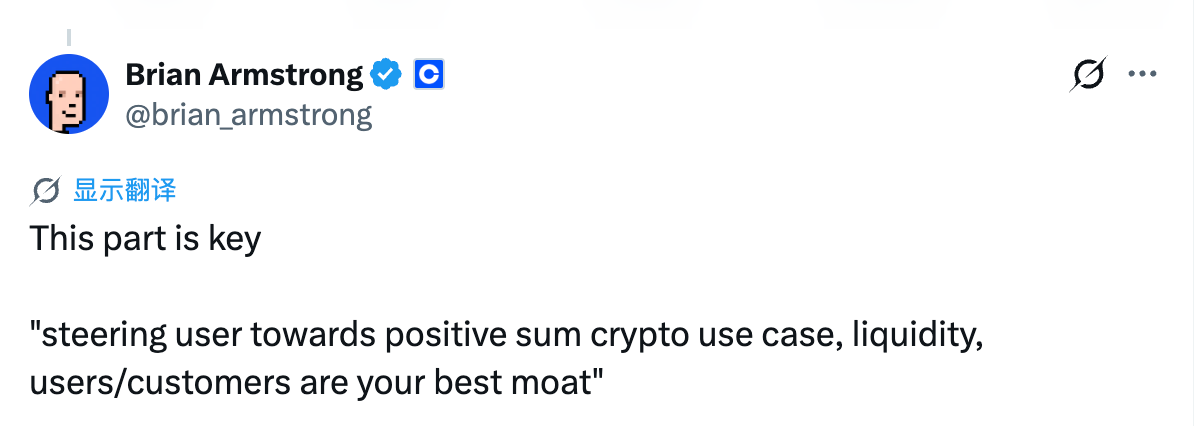

Brian Armstrong (cofundador y CEO de Coinbase) ha enfatizado repetidamente en sus respuestas públicas la necesidad de guiar a los usuarios hacia aplicaciones con valor real y sostenibilidad:

Fuente: https://x.com/brian_armstrong/status/2076506839953629445?s=20

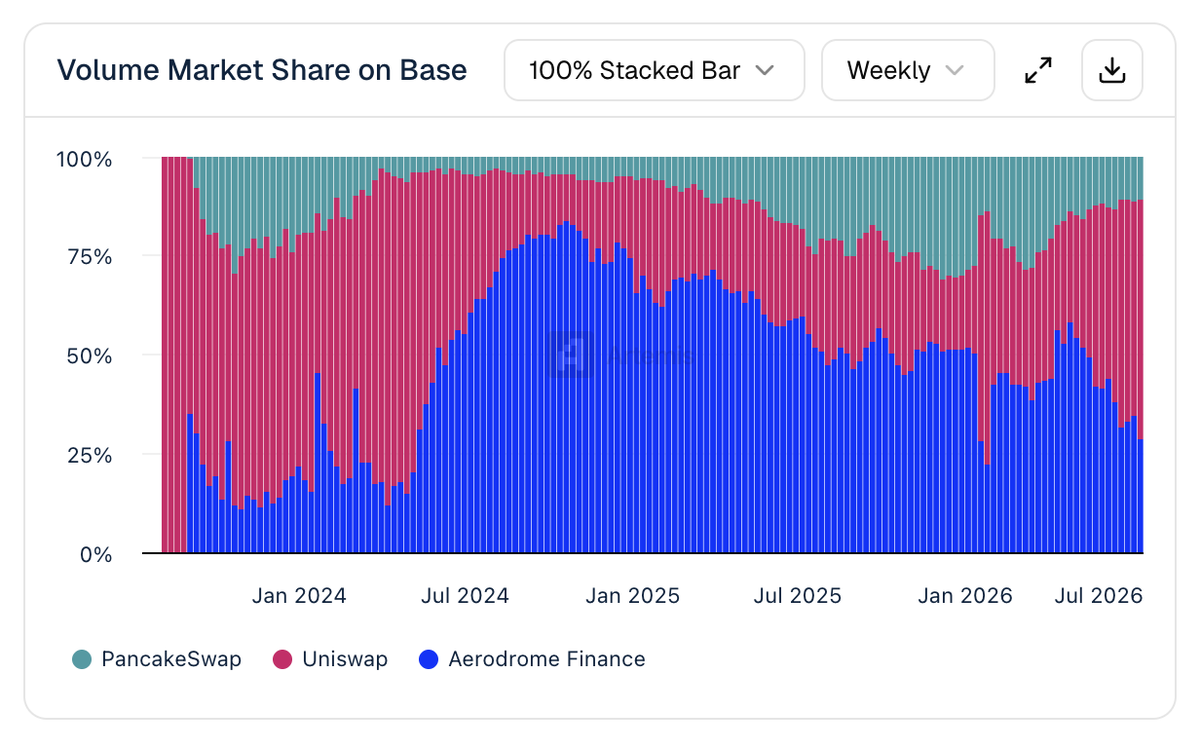

Entiendo que es difícil para la plataforma resistir la tentación de los memecoins: son un atajo para obtener usuarios tempranos, atraer market makers y generar liquidez y volumen de trading. Muchos creen en "llegar por el meme, quedarse por la aplicación real". Como Aerodrome en Base, que captura la mayor parte del volumen en cadena y ha construido un modelo de negocio sostenible.

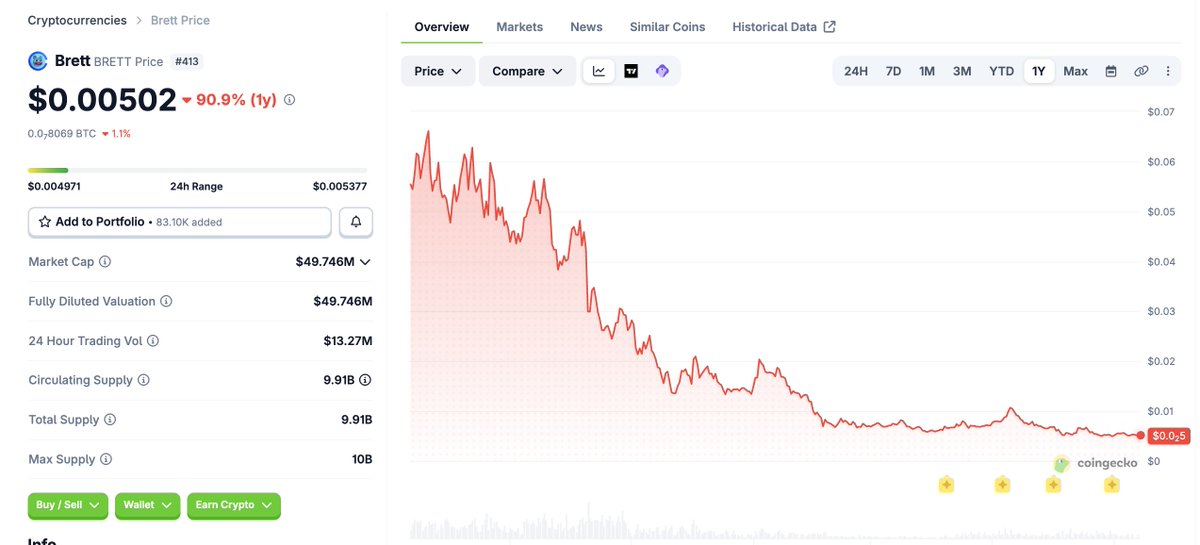

Pero los memecoins causan pérdidas a muchos usuarios y destruyen la confianza en la industria. Basta ver como lección los memecoins lanzados en Base a principios de 2024: sus precios volvieron a caer un 90% este año, con una caída máxima del 99% desde sus picos.

Los memecoins no tienen viabilidad a largo plazo, perjudican al inversor medio y hacen que el público en general rechace más la tecnología blockchain. Además, si Robinhood Chain continúa inundada de memecoins, profundizará aún más la impresión arraigada en Wall Street y los grandes fondos de cobertura: Robinhood es solo una aplicación de trading especulativa que se hizo famosa con la manía de las "memestocks" (acciones meme) de GME en 2021.

Fuente: https://x.com/vladtenev/status/2074695821896065360?s=20

Wall Street ya tiene dificultades para ver a Robinhood de manera objetiva. No repitan los errores que dañaron la reputación de la marca en 2021.

Por el contrario, la cartera y el ecosistema de Robinhood deberían inclinar la liquidez y los recursos hacia Arcus (creado por el equipo original de dYdX, un DEX de contratos perpetuos líder) y el nicho de las acciones tokenizadas. Creo firmemente en la visión de Arcus: permitir que cualquier persona en el mundo pueda negociar acciones tokenizadas de spot.

Estas acciones solo han surgido en la última década.

Por favor, que Robinhood Chain impulse realmente el nicho de la tokenización de activos del mundo real (RWA), amplíe los límites de los servicios financieros y permita que más inversores puedan negociar acciones y participaciones de empresas que planean salir a bolsa.

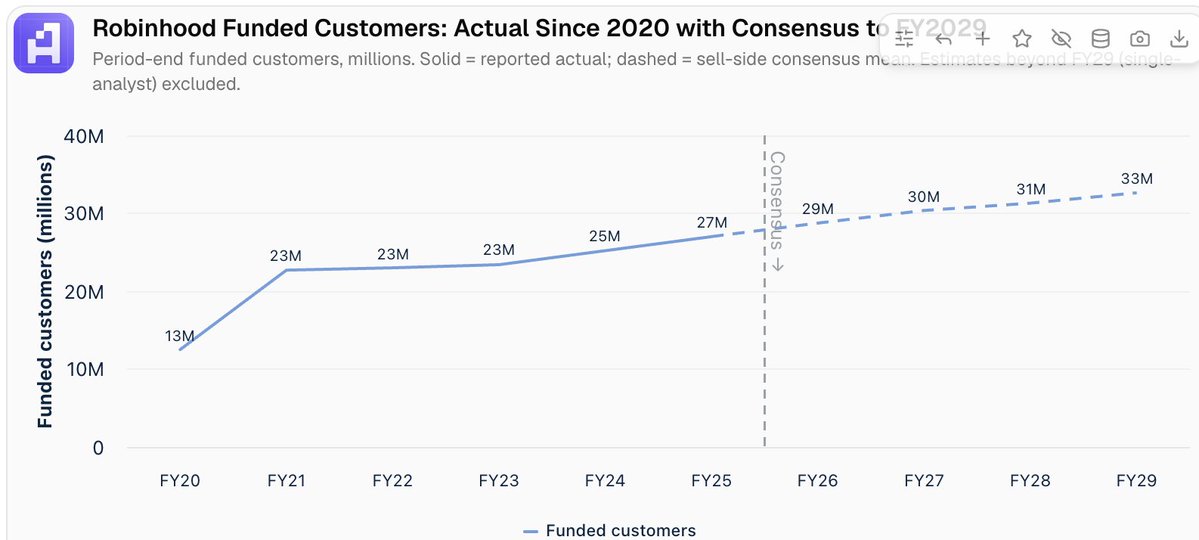

El mayor riesgo bajista para Robinhood: el mercado local estadounidense está cerca de la saturación. La plataforma tiene actualmente 27 millones de cuentas con fondos, y las proyecciones institucionales apuntan a solo 31-32 millones de cuentas para el año fiscal 2028, un espacio de crecimiento muy limitado.

Y la lógica central de mi perspectiva alcista para Robinhood es: aprovechar Robinhood Chain para llegar a más de 100 millones de nuevos inversores en el extranjero. Los usuarios pueden participar a través de la cadena pública en RWA, mercados de predicción, stablecoins, inversión en acciones listadas y activos Pre-IPO, mientras alimentan continuamente tráfico ascendente a las aplicaciones de la cadena pública.

Existe una demanda real del mercado para las acciones tokenizadas con negociación ininterrumpida 24/7. Mirando la plataforma trade.xyz, los usuarios negocian principalmente activos correspondientes a empresas reales como SKHY, que tiene unos ingresos reales anuales de $68 mil millones.

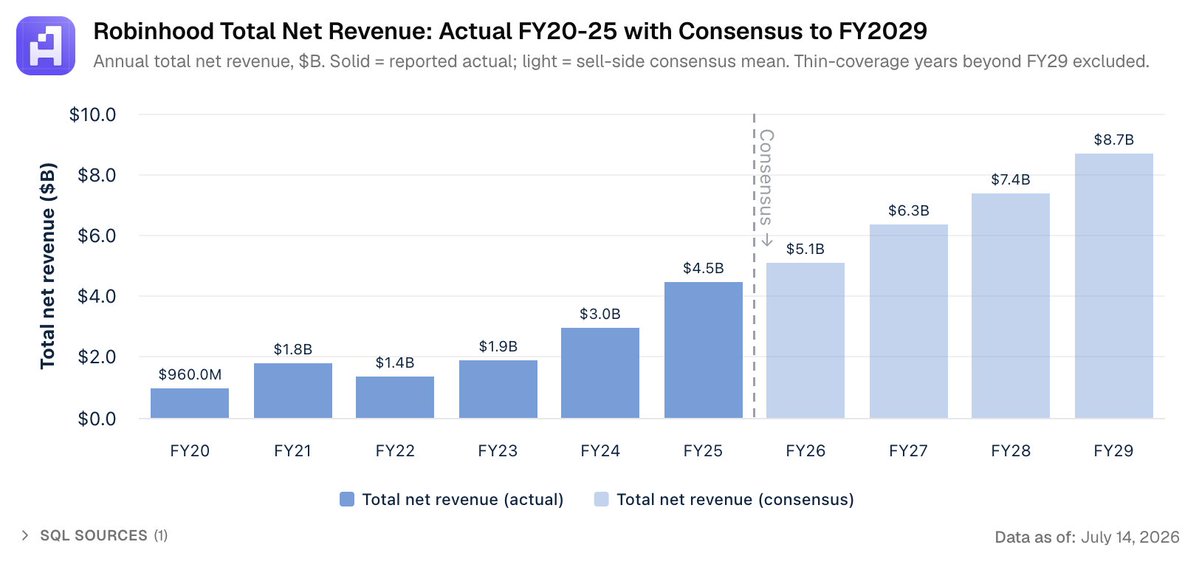

Hagamos un cálculo: aprovechando Robinhood Chain, si la empresa alcanza los 100 millones de usuarios activos mensuales para 2030. Actualmente, el ARPU (Ingreso Promedio Por Usuario) de la plataforma es de aproximadamente $171; los usuarios en el extranjero pagarían más comisiones en cadena en lugar de negociar a través de la App con márgenes más altos, asumamos conservadoramente un ARPU de $100 para usuarios internacionales. Solo el negocio minorista (C2C) podría generar ingresos de $10 mil millones en 2030, superando el objetivo de ingresos de $8.78 mil millones proyectado por Wall Street para el año fiscal 2029.

Vlad Tenev (cofundador y CEO de Robinhood), Johann Kerbrat (Vicepresidente Sénior de Robinhood, Director General de Negocios de Criptomonedas y Negocios Internacionales), tienen una oportunidad única: a través de la tokenización de activos, cumplir la visión original de la industria cripto: permitir un acceso equitativo a los servicios financieros para todos en el mundo.

No desperdicien esta oportunidad convirtiendo Robinhood Chain en una cadena de memecoins. Si eligen la dirección correcta, Wall Street, cientos de millones de usuarios y el mundo entero los reconocerán por ello.