Original | Odaily Daily Planet (@OdailyChina)

Autor | Liaoliao

El mercado de criptomonedas, especialmente el sector de las finanzas descentralizadas (DeFi), siempre está en búsqueda de activos subyacentes que combinen estabilidad, alta liquidez y alto rendimiento. A medida que los rendimientos de los activos tradicionales del mundo real (RWA, como los bonos del Tesoro de EE. UU.) se estabilizan gradualmente, la sed de activos generadores de alto rendimiento en el mercado DeFi ha dado lugar a un nuevo cambio de paradigma. En este contexto, los proyectos de stablecoins basados en STRC están emergiendo a un ritmo asombroso.

Las stablecoins, como piedra angular del mundo cripto, han evolucionado desde los primeros modelos respaldados por monedas fiduciarias (como USDT, USDC), hasta los modelos con criptoactivos hipercolateralizados (como DAI), pasando por los modelos algorítmicos (como el fallido UST) y los modelos recientes basados en arbitraje de base (como USDe).

Sin embargo, el problema actual del mercado radica en que los rendimientos de las stablecoins inferiores al 10% o incluso al 5% ya no satisfacen las necesidades de prima de riesgo del capital en cadena, mientras que los rendimientos algorítmicos excesivamente altos a menudo conllevan riesgos sistémicos como la "espiral de la muerte".

Los proyectos de stablecoins impulsados por STRC llegan en el momento justo para llenar este vacío. Juzgando por la velocidad de crecimiento del TVL, el flujo de capital en cadena y el calor de las discusiones comunitarias, la construcción de stablecoins basadas en STRC se ha convertido en una de las subcategorías más observadas en el mercado DeFi actual.

Especialmente con el apoyo de protocolos de rendimiento como Pendle y Morpho, estos productos ya no son simplemente "stablecoins", sino que están comenzando a evolucionar hacia una nueva forma de activo que combina estabilidad, rendimiento y capacidad de composición financiera.

¿Qué es STRC?

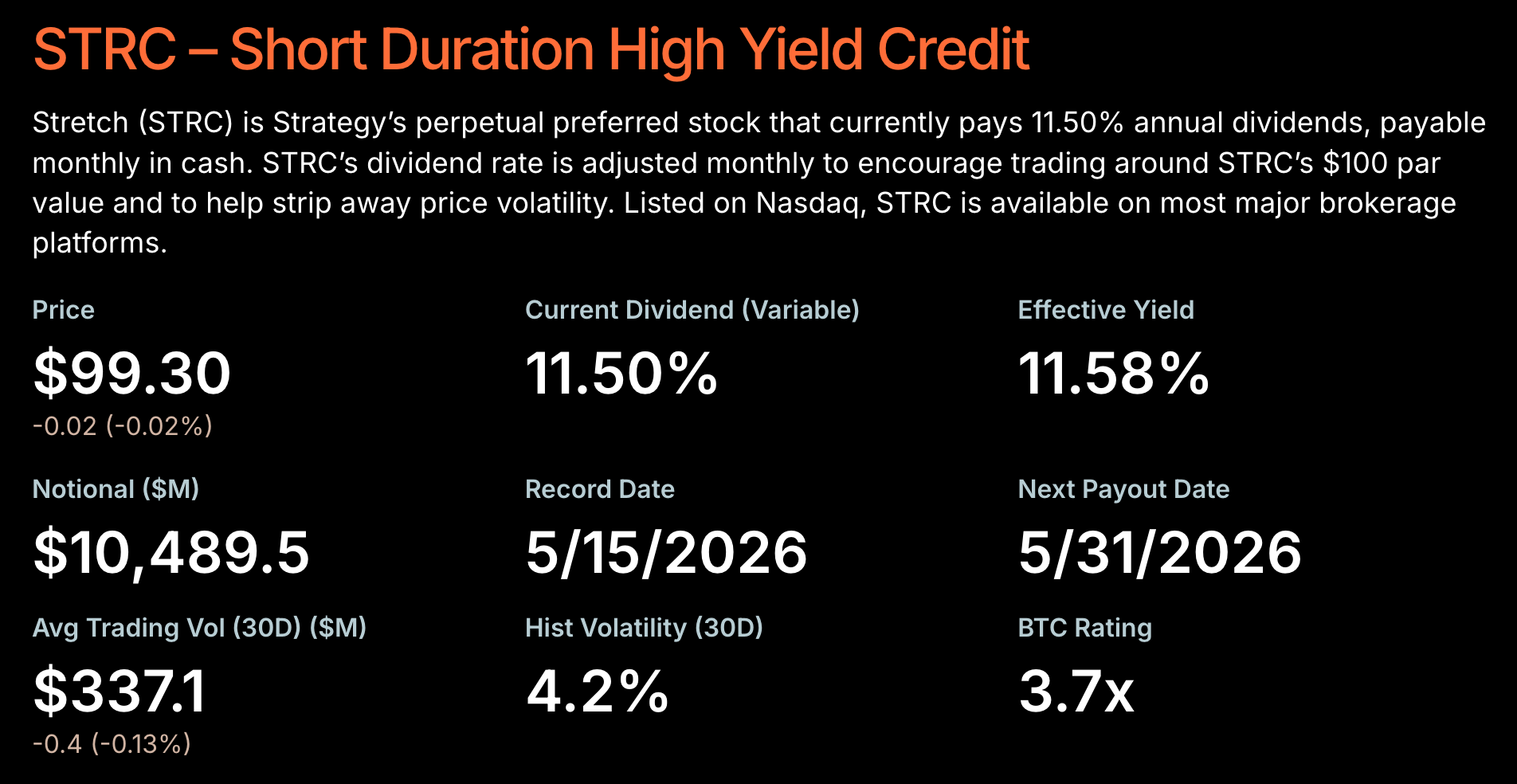

STRC se refiere a un "instrumento de crédito de Bitcoin" lanzado por la empresa de tesorería de Bitcoin, Strategy.

Nota de Odaily: Para un análisis detallado de STRC, consulte "Interpretación de diez mil caracteres de STRC: el nuevo truco de Strategy para conseguir dinero y comprar monedas".

En resumen, Strategy financia al mercado emitiendo STRC, y luego utiliza los fondos recaudados para comprar Bitcoin de manera continua. Los tenedores de STRC pueden obtener un rendimiento de interés flotante superior al 12.3%, pagadero mensualmente. A diferencia de los bonos tradicionales, STRC es una acción preferente y no una deuda, por lo que no tiene una fecha de vencimiento fija; al mismo tiempo, sus derechos de dividendos son superiores a los de las acciones ordinarias (MSTR), lo que le otorga fuertes propiedades "cuasi-renta fija".

Lo más especial de STRC es que, en realidad, transforma la expectativa de apreciación a largo plazo de Bitcoin en un producto de "Crédito Digital (Digital Credit)" que puede ser aceptado por los mercados de capitales tradicionales.

Para mantener el STRC cerca de su valor nominal de 100 dólares de manera estable a largo plazo, Strategy ajusta dinámicamente su tasa de dividendo: cuando el STRC cae por debajo del valor nominal, aumenta el rendimiento para atraer capital; cuando el STRC supera el valor nominal, suprime la prima mediante nuevas emisiones.

Desde que Strategy lanzó STRC, la respuesta del mercado ha sido bastante positiva, gracias a su desempeño de "anclaje" relativamente estable (tras algunas desviaciones breves, se ha restaurado con éxito) y su rendimiento relativamente considerable.

Al momento de escribir, el tamaño total de emisión de STRC ha superado los 104 mil millones de dólares, representando más del 60% del tamaño total de emisión de acciones preferentes en el mercado global de 2026.

A principios de este mes, el fundador de Strategy, Michael Saylor, declaró sin rodeos en una entrevista con David Lin que productos de crédito digital como STRC son la aplicación asesina de Bitcoin (ver "Entrevista exclusiva con Michael Saylor: Dije que vendería monedas, pero definitivamente no sería una venta neta").

Sin embargo, las participaciones tradicionales de STRC generalmente circulan solo entre fondos de cobertura de Wall Street, instituciones reguladas e inversores acreditados de alto patrimonio neto. Los usuarios de DeFi en cadena, debido a barreras de entrada, cumplimiento normativo y limitaciones de canales de capital, tienen dificultades para acceder directamente a este producto de alto rendimiento que está arrasando en los mercados financieros tradicionales.

Este es precisamente el punto de enfoque del protagonista de este artículo: Apyx.

Lo que hace Apyx es actuar como puente entre las herramientas de crédito digital de Wall Street y los bloques de construcción DeFi en cadena. A través de una arquitectura financiera en cadena innovadora, introduce las oportunidades de rendimiento excedente de STRC en la cadena, construyendo la próxima generación de stablecoins generadoras de rendimiento que combinan alta liquidez, capacidad de composición y un rendimiento aún mayor.

Desglosando Apyx, probablemente la stablecoin con mayor rendimiento del mercado

A diferencia de muchos proyectos de stablecoins que dependen de narrativas de airdrops y carecen de fuentes de rendimiento real, la ventaja competitiva central de Apyx no es solo un "APY más alto", sino que se basa en su capacidad de capital tanto de las finanzas tradicionales como en la capacidad de composición de los protocolos en cadena.

En cuanto a los antecedentes, el principal respaldo detrás de Apyx es la empresa de tesorería cotizada en bolsa DeFi Development Corp, que no solo participó en la incubación y la inversión estratégica de Apyx, sino que también le proporcionó el puente clave que conecta los mercados de capitales tradicionales con el mundo en cadena.

En el diseño del producto, Apyx adopta un modelo de dos tokens: apxUSD + apyUSD.

Entre ellos, apxUSD se asemeja más a una stablecoin tradicional, anclada a 1 dólar, y funciona principalmente como medio de intercambio y fuente de liquidez en cadena. El apxUSD en sí no acumula rendimiento automáticamente; se parece más a un "activo en dólares base" de alta liquidez, adecuado para escenarios como trading, pagos y préstamos.

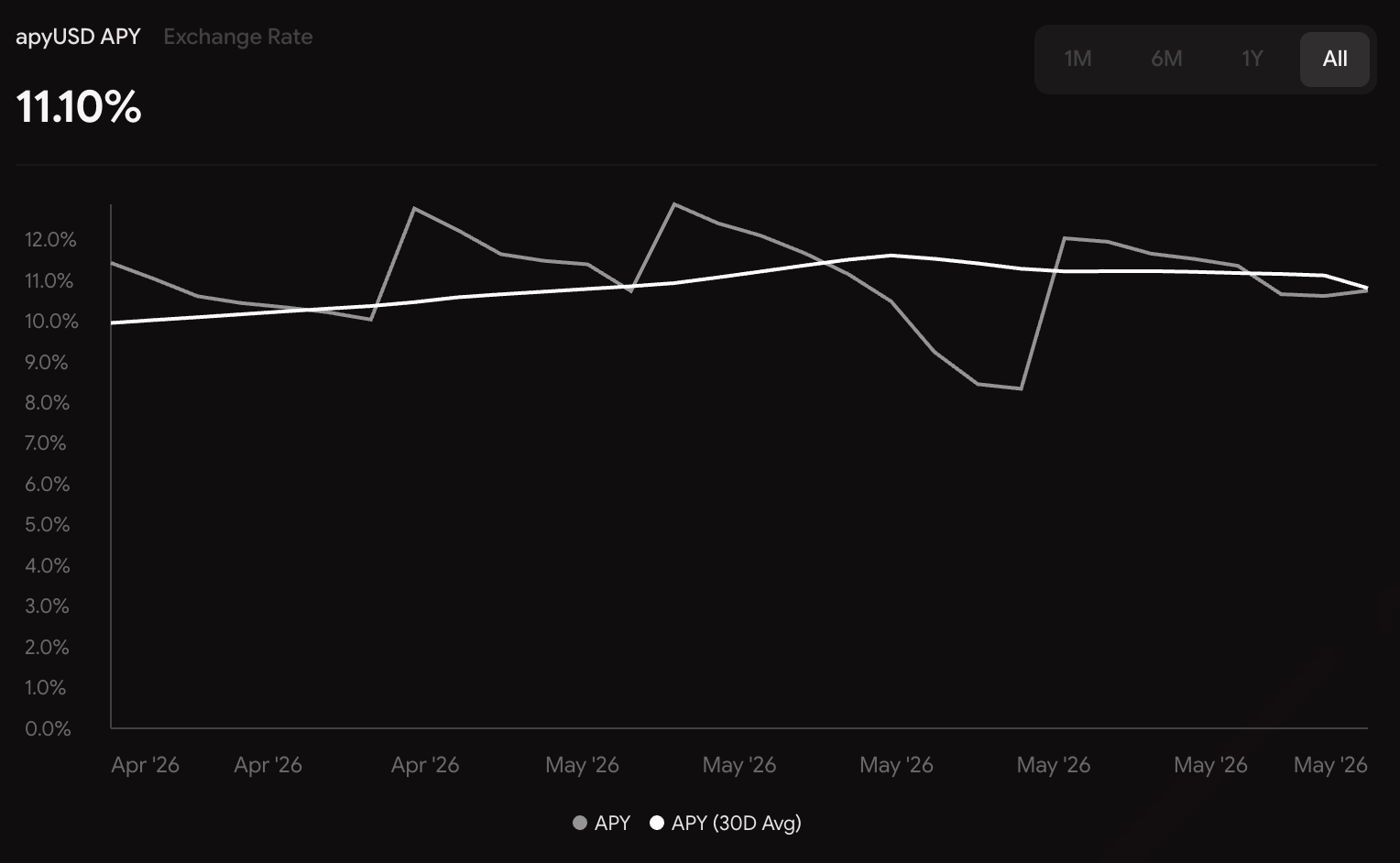

Lo que realmente refleja el valor central de Apyx es apyUSD: los usuarios pueden bloquear apxUSD para obtener apyUSD (se requieren 20 días para desbloquear), este último es similar a wstETH de Lido, ya que su precio aumenta constantemente a medida que se acumula el rendimiento subyacente. En otras palabras, apyUSD es en sí mismo el portador del rendimiento.

Actualmente, el rendimiento anualizado en tiempo real de apyUSD es de aproximadamente el 11%, y el rendimiento anualizado esperado supera el 13%. En un contexto donde el rendimiento general de las stablecoins en dólares continúa disminuyendo, un activo de stablecoin con una fuente de rendimiento real y un rendimiento de dos dígitos es naturalmente muy atractivo.

Además, es importante enfatizar que, a diferencia de muchos proyectos de stablecoins que dependen de subsidios con tokens para lograr altos rendimientos a corto plazo, el rendimiento central de Apyx proviene de los dividendos de STRC, lo que hace que la fuente de ingresos sea más estable y sostenible.

Los datos de Defillama muestran que, desde su lanzamiento a fines de febrero de este año, el tamaño de emisión de apxUSD ha alcanzado rápidamente los 502 millones de tokens en menos de tres meses, convirtiéndose en el protocolo de stablecoin número 21 más grande por emisión en el mundo DeFi.

Por supuesto, solo el rendimiento no es suficiente para sostener un ecosistema de stablecoins. Lo que realmente determina el potencial de un protocolo es la capacidad de composición de los activos y la eficiencia de la liquidez. Y en este aspecto, Apyx claramente ha hecho un gran trabajo: actualmente, Apyx se ha integrado profundamente con varios protocolos principales como Morpho, Curve y Pendle.

En Morpho, los usuarios pueden utilizar apyUSD como garantía para pedir prestados otros activos, logrando así la operación de "obtener rendimiento mientras liberan liquidez". Los jugadores más agresivos incluso pueden realizar préstamos en ciclo (looping) para ampliar su exposición al rendimiento. Curve, por su parte, se encarga de resolver los problemas de liquidez. Al construir pools de intercambio con apxUSD y stablecoins principales como USDC y USDT, Apyx asegura que el capital pueda mantener un deslizamiento bajo incluso en intercambios de gran volumen, lo cual es crucial para un sistema de stablecoins.

En cuanto a Pendle, podría ser el componente más explosivo de todo el ecosistema de Apyx. Dado que Pendle puede dividir los activos de rendimiento en PT (principal) e YT (derechos de rendimiento), apyUSD ya no es solo un activo de "mantener tokens y recibir intereses", sino que evoluciona aún más hacia un producto de rendimiento negociable, apalancable y especulativo: los usuarios conservadores pueden bloquear un rendimiento fijo mediante PT; mientras que los usuarios más agresivos pueden ampliar sus apuestas sobre los rendimientos futuros comprando YT.

Precisamente debido a esta alta capacidad de composición, la velocidad de expansión del ecosistema de Apyx es notablemente más rápida que la de muchos protocolos de stablecoins tradicionales.

En cierto sentido, lo que Apyx está haciendo no es simplemente "emitir una stablecoin de alto rendimiento"; más bien, parece estar intentando establecer un mercado crediticio en cadena centrado en STRC.

Programa de puntos y estrategias para obtenerlos

En el mercado DeFi actual, los "puntos" ya no son solo una herramienta simple de incentivo para usuarios, sino que se asemejan más a una forma de valorar por adelantado los derechos de futuros tokens. Especialmente cuando el mercado vuelve a entrar en una etapa de competencia por liquidez, la capacidad de un proyecto para atraer capital de manera continua a menudo depende de dos cosas: si el rendimiento es lo suficientemente alto y si las expectativas del token son lo suficientemente claras.

Y en gran medida, la rápida acumulación de un TVL significativo por parte de Apyx en un corto período de tiempo también está relacionada con su sistema actual de puntos. Según la planificación oficial, el programa de puntos de Apyx adopta un modelo de implementación por etapas:

- La Temporada 1 concluyó el 22 de mayo de 2026, y la oficial ha confirmado que asignará el 5% del suministro total de tokens a los participantes tempranos de esta etapa;

- La Temporada 2 comenzó inmediatamente después del final de la Temporada 1 y continuará hasta el 11 de octubre, liberando un incentivo adicional del 6% de los tokens;

- Después del final de la Temporada 2, Apyx realizará su TGE y airdrop el 13 de octubre.

Este ritmo es muy inteligente. Por un lado, las fechas límite de cada Temporada crean naturalmente "ventanas de sprint", incentivando la afluencia acelerada de capital antes del cierre; por otro lado, la transición sin interrupciones a la Temporada 2 evita el problema común en muchos proyectos de "colapso del TVL inmediatamente después del final de la primera temporada"; y lo más importante es que Apyx ya ha determinado la fecha del TGE y del airdrop del próximo año, lo que significa que los usuarios tendrán expectativas de interacción más claras.

Para el mercado, esto significa que la expectativa del airdrop de Apyx no es un evento a corto plazo, sino más bien una guerra de liquidez que durará varios meses. Y desde la perspectiva del usuario, la pregunta clave es "cómo obtener puntos de manera más eficiente".

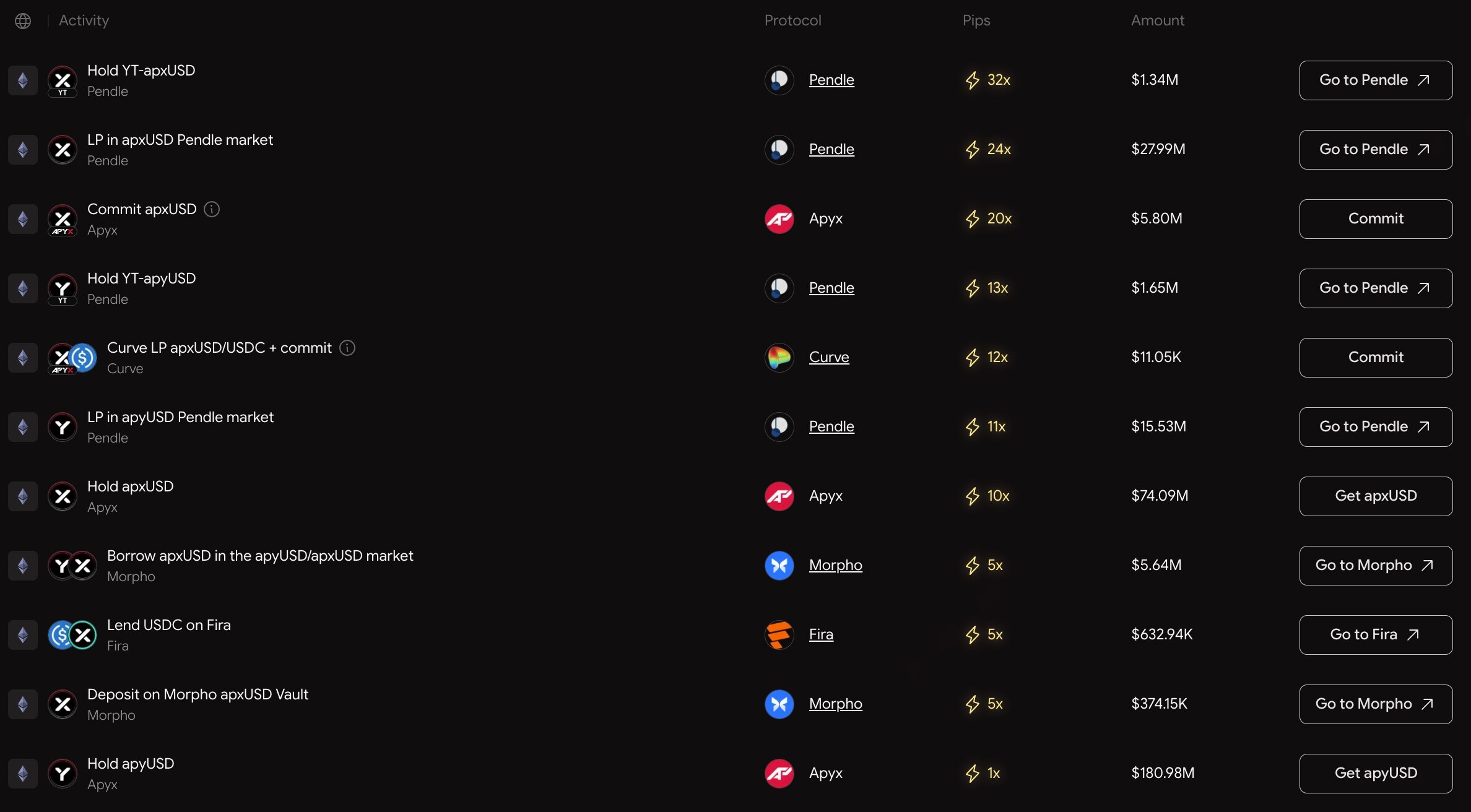

Apyx proporciona en su sitio web la eficiencia de obtención de puntos para diferentes operaciones, en resumen, se puede dividir en dos categorías: "modo básico" y "modo avanzado".

El "modo básico" consiste simplemente en mantener apxUSD (10x puntos) o apyUSD (1x puntos); el "modo avanzado" implica el uso flexible de los protocolos integrados mencionados anteriormente, como pedir prestado/apxUSD en Morpho (5x puntos), o proporcionar liquidez (LP) para apxUSD en Curve (12x puntos). La estrategia más eficiente no puede prescindir de Pendle: mantener directamente el YT de apxUSD otorga 32x puntos, y proporcionar LP para apxUSD en Pendle también otorga un multiplicador de 24x puntos.

Estado de la competencia en el sector y ventajas de Apyx

Como un sector emergente que aún se encuentra en una etapa muy temprana, el mercado de stablecoins impulsadas por STRC actualmente no tiene muchos jugadores verdaderamente centrales. Juzgando por el tamaño del capital, el grado de atención del mercado y la velocidad de expansión del ecosistema, básicamente solo dos proyectos han logrado influencia real: Apyx y Saturn. En cierto sentido, todo el sector de las "stablecoins de crédito digital" está comenzando a mostrar un patrón de competencia de dos cabezas.

Aunque Saturn se lanzó antes, Apyx ahora ha logrado superarlo en términos de datos. En resumen, la ventaja competitiva de Apyx se manifiesta en las siguientes dimensiones principales.

En primer lugar, ventaja absoluta en tamaño de TVL y tenencia de activos subyacentes. Apyx ya estableció un plan estratégico claro en su posicionamiento: convertirse en el mayor tenedor institucional de STRC a nivel mundial. A finales de abril, sus tenencias ya alcanzaban los 125 millones de dólares (Saturn solo 50 millones). Una vez que Apyx logre su objetivo estratégico, monopolizará fundamentalmente el derecho de distribución de rendimientos en cadena basados en el crédito digital de Strategy. Además, para una stablecoin, la ventaja en tamaño de TVL de Apyx también significa pools de intercambio más profundos, menor deslizamiento en intercambios de gran volumen y una eficiencia de liquidez más sólida, capaz de manejar de manera segura la entrada y salida de grandes capitales.

En segundo lugar, mayor rendimiento y ausencia de riesgo de suspensión de ingresos. Para los grupos objetivo de Apyx y Saturn, la demanda central es un rendimiento continuo y predecible. En comparación con sUSDat de Saturn, apyUSD de Apyx mantiene una ventaja de rendimiento anualizado de aproximadamente el 2% en tenencia estática. Además, un punto muy importante es que el diseño de sUSDat está profundamente ligado al tipo de cambio de STRC. Cuando STRC cae por debajo de la "línea de marca de agua" (Watermark) debido a la exclusión de dividendos (ex-dividend) u otras razones, la acumulación de rendimiento de YT-sUSDat se suspende por completo, mientras que Apyx no tiene este problema en absoluto.

En tercer lugar, expectativas de TGE más claras y sin presión de venta de VC. Lo que más detestan los usuarios de la industria cripto es el "PUA de puntos indefinido". En comparación con Saturn, Apyx ha divulgado claramente la fecha del TGE, así como los tiempos y cantidades de tokens de los eventos de puntos de cada Temporada, lo que psicológicamente facilita la retención de usuarios. Además, el desarrollo de Apyx no involucró capital de VC, solo una cantidad mínima de inversión temprana, y parte provino de los propios contribuyentes fundadores. Esto significa que no hay instituciones de rondas privadas que vendan con ganancias antes de la entrada de los minoristas, haciendo que los rendimientos en tokens correspondientes a los puntos sean más ideales.

Riesgos potenciales y perspectivas futuras

Es necesario enfatizar claramente que el alto rendimiento de Apyx no significa "libre de riesgo". En esencia, Apyx sigue siendo un producto de rendimiento construido sobre una estructura crediticia de Bitcoin, no un activo en dólares tradicional sin riesgo. Por lo tanto, al discutir su potencial de crecimiento, también debemos enfrentar las fuentes de riesgo subyacentes.

En primer lugar, está el riesgo crediticio del activo subyacente en sí mismo. La lógica central de STRC se basa en Strategy y su balance de Bitcoin. En otras palabras, la razón por la cual el mercado está dispuesto a aceptar el rendimiento de STRC es esencialmente la creencia en que Strategy puede continuar utilizando sus activos de Bitcoin para mantener su estructura crediticia y completar constantemente la financiación, la expansión del balance y el pago de intereses.

Y una vez que el mercado de Bitcoin experimente fluctuaciones extremas, como una caída brusca en un corto período de tiempo, o una disminución significativa en la preferencia de riesgo del mercado por el modelo de apalancamiento de Strategy, entonces la valoración de mercado, la liquidez y la estructura de rendimiento de STRC podrían verse afectadas. Aunque este "riesgo sistémico" no significa que el protocolo colapse inmediatamente, sí significa que la fuente de rendimiento de Apyx está vinculada en cierto grado al propio ciclo de Bitcoin.

En segundo lugar, está el típico riesgo de composición de DeFi. Dado que Apyx ya está profundamente integrado con protocolos como Morpho, Curve y Pendle, su ecosistema en realidad se construye sobre una alta complejidad en la capacidad de composición en cadena. La ventaja de esta estructura es que puede mejorar enormemente la eficiencia del capital; pero el costo es que el riesgo de todo el sistema también se vuelve más acoplado.

Por ejemplo, si un protocolo subyacente experimenta una vulnerabilidad de contrato inteligente, una crisis de liquidez o un mecanismo de liquidación anormal, el riesgo podría transmitirse a todo el ecosistema a través de estructuras de LP, garantías y división de rendimientos. Especialmente cuando los préstamos en ciclo y las estrategias de alto apalancamiento se vuelven más comunes, las fluctuaciones del mercado a menudo se amplifican aún más.

Por lo tanto, Apyx es más adecuado para entenderse como un activo crediticio en cadena de "riesgo medio-alto y alto rendimiento", no como un sustituto de las stablecoins tradicionales hipercolateralizadas. Pero es precisamente esta estratificación de riesgos lo que le otorga a Apyx un atractivo único en el entorno actual del mercado.

El mercado actual de stablecoins enfrenta un problema cada vez más evidente: los rendimientos se están volviendo rápidamente homogéneos. A medida que los rendimientos de los bonos del Tesoro estadounidense retroceden y los espacios tradicionales de arbitraje se reducen, la mayor parte de los protocolos de stablecoins pueden ofrecer rendimientos reales cada vez más limitados. El mercado necesita nuevas fuentes de rendimiento, y los usuarios están dispuestos a asumir un cierto nivel de riesgo a cambio de mayores rendimientos.

En los últimos años, desde LSD y Restaking hasta el trading de rendimientos en Pendle, todo el mercado DeFi en realidad ha estado verificando lo mismo: los usuarios nunca han rechazado el riesgo; lo que realmente rechazan son los activos sin una "relación riesgo-rendimiento". Y la aparición de STRC justamente proporciona al mercado una nueva opción en términos de "riesgo vs. rendimiento".

Y en los últimos meses, el crecimiento continuo del TVL de Apyx y de todo el sector de STRC ha demostrado que el mercado está votando con capital real por esta narrativa.