Autor: Dong Jing

Fuente: Wall Street News

Título original: ¿Wall Street "sondea" la OPV de OpenAI y las instituciones de inversión no la reciben bien?

OpenAI podría estar a al menos medio año de su salida a bolsa, pero los preparativos de Wall Street ya han comenzado discretamente. Varios bancos de inversión se están acercando a los inversores del mercado público para sondear sus opiniones sobre las perspectivas de salida a bolsa de la empresa matriz de ChatGPT, y las respuestas obtenidas son mucho más frías de lo esperado.

El 9 de marzo, según informó el medio tecnológico The Information, fuentes familiarizadas revelaron que varios bancos que compiten por el negocio de suscripción de la OPV de OpenAI ya han comenzado a "sondear" a los inversores del mercado público. The Information entrevistó a 11 inversores del mercado público para este reportaje, la mayoría de los cuales aún no poseen acciones de OpenAI.

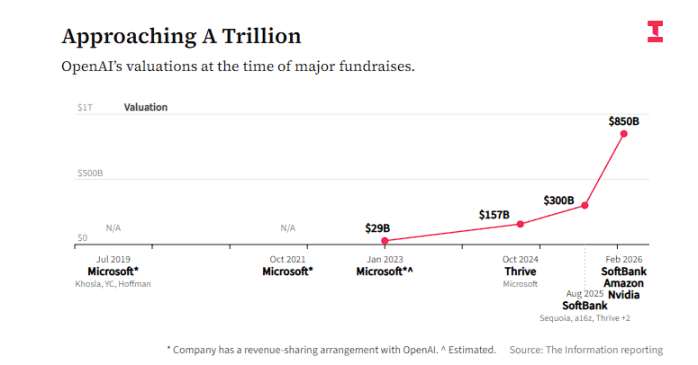

Los entrevistados generalmente cautelosos respecto a esta OPV, y sus principales preocupaciones se centran en dos puntos: primero, las perspectivas de beneficio son inciertas —OpenAI predice que seguirá quemando dinero al menos hasta 2030—; y segundo, la valoración es demasiado alta —la empresa está completando una nueva ronda de financiación con una valoración actual de 850.000 millones de dólares, lo que equivale a 28 veces los ingresos previstos para 2026, muy por encima del ratio precio-venta de NVIDIA, que es de 12 veces.

Según el informe, la "frialdad" del sentimiento del mercado refleja la profunda contradicción a la que se enfrenta esta potencial OPV, la más grande de la historia: los inversores reconocen generalmente la posición de liderazgo de OpenAI en el panorama competitivo de la IA, pero se muestran reticentes sobre si podrá lograr una valoración razonable en el mercado público. Al mismo tiempo, el fuerte ascenso del competidor Anthropic está dispersando aún más la atención y el entusiasmo de los inversores.

Controversia sobre la valoración: Ratio precio-venta de 28 veces, ¿dónde está lo caro?

OpenAI está completando actualmente una nueva ronda de financiación con una valoración de 850.000 millones de dólares, en la que participan NVIDIA, Amazon y SoftBank. Esta cifra ya ha hecho retroceder a muchos inversores del mercado público, y es posible que el precio de su OPV sea aún más alto entonces.

Basándose en los ingresos previstos para 2026, 850.000 millones de dólares corresponden a un ratio precio-venta de aproximadamente 28 veces. En comparación, NVIDIA, considerado un referente de la inversión en IA, tiene actualmente un ratio precio-venta de aproximadamente 12 veces.

Según el informe, Bob Lang, fundador de la firma de trading Explosive Options, declaró directamente:

"Realmente creo que OpenAI es una empresa excelente, con una fuerte ventaja competitiva, pero no creo que cualquier valoración en el primer día de cotización sea rentable para los inversores."

Dijo que probablemente no participaría en la inversión en el mercado público de OpenAI, especialmente si su múltiplo de valoración es más alto que el de NVIDIA.

Lang también señaló que los verdaderos beneficiarios de esta OPV serán aquellos inversores iniciales y las grandes empresas de computación en la nube que ya posean acciones, ya que obtendrán así una oportunidad de monetizar.

El conocido inversor de fondos de venta en corto, Jim Chanos, utilizando a NVIDIA como referencia, cuestionó la lógica de valoración de OpenAI:

"NVIDIA básicamente monopoliza el mercado, crece rápidamente, tiene márgenes de beneficio extremadamente altos y un flujo de caja abundante. Entonces, ¿por qué le darías a OpenAI una valoración más alta?"

Ruta hacia la rentabilidad: Quemando dinero hasta 2030, ¿lo aceptará el mercado público?

Según los informes, la propia OpenAI predice que la empresa seguirá teniendo pérdidas al menos hasta 2030. Este calendario preocupa bastante a los inversores del mercado público, acostumbrados a examinar la rentabilidad.

Algunos inversores temen que los fondos recaudados por OpenAI en la OPV puedan no ser suficientes para sostenerla hasta el punto de rentabilidad, o que incluso entonces aún necesite financiación adicional, diluyendo así los derechos de los accionistas existentes.

Mark Malek, director de inversiones de Siebert Financial, declaró que, incluso si OpenAI tiene dificultades para lograr beneficios significativos a corto plazo, aún consideraría establecer una posición después de la OPV, pero controlaría estrictamente el tamaño de la cartera, una estrategia idéntica a la que utilizó cuando invirtió en Palantir.

Palantir tiene actualmente un ratio precio-venta de 49 veces, con una tasa de crecimiento muy superior a la de sus pares, pero Malek cree que el riesgo de Palantir sigue siendo menor que el de OpenAI, debido a que su estructura de costos es más flexible.

"Si Palantir pierde un contrato gubernamental, es malo, pero pueden despedir personal. Si gastas cinco años construyendo un centro de datos, no puedes decir 'bah, no lo quiero'. Palantir conduce un Fórmula 1, mientras que OpenAI conduce un carguero lleno de mercancías."

Analistas de JPMorgan señalaron en un informe de enero de este año que la medida de OpenAI de introducir publicidad en ChatGPT ayuda a retener usuarios, pero también notaron que, después de que la empresa anunciara planes de gasto a gran escala en chips y centros de datos, el sentimiento de los clientes hacia OpenAI era "agridulce".

No todos están a la espera: algunos inversores han indicado claramente que, una vez que OpenAI salga a bolsa, considerarán vender sus acciones en corto, apostando a que la tolerancia del mercado público hacia su largo camino hacia la rentabilidad es limitada.

Chanos mantiene una postura similar. La lógica central que transmitió a sus clientes es: "Deberías comprar la producción de chips y vender en corto el lugar donde se almacenan". En otras palabras, operar centros de datos en sí no es un negocio de alto rendimiento, y el modelo comercial de OpenAI depende en gran medida de las grandes inversiones en infraestructura de computación.

Chanos también señaló que actualmente hay una grave falta de información financiera sobre OpenAI en el mercado, lo que dificulta un análisis en profundidad. Pero predice que una vez que OpenAI presente formalmente la solicitud de OPV, el mercado público debatirá acaloradamente sobre su panorama competitivo:

"¿Es esto un 'el ganador se lo lleva todo', o está el mercado fragmentado como en la computación en la nube? ¿O es como los motores de búsqueda, donde una empresa se convierte en el estándar y se mantiene así a largo plazo? Por ahora, los diversos modelos siguen superándose unos a otros."

La perturbación de Anthropic: Un competidor desvía fondos y atención

El camino hacia la OPV de OpenAI también enfrenta una presión potencial de su competidor Anthropic.

En la conferencia tecnológica anual de Morgan Stanley esta semana, Dario Amodei, director ejecutivo de Anthropic, reveló que el run rate de ingresos anualizados de la empresa se ha duplicado hasta los 200.000 millones de dólares. Anthropic completó recientemente una nueva ronda de financiación con una valoración de 380.000 millones de dólares, y sus productos empresariales, como la herramienta de programación de IA Claude Code, tienen un fuerte impulso de ventas.

The Information informó anteriormente que se espera que los costos de Anthropic en el entrenamiento y operación de modelos de IA en los próximos años sean significativamente menores que los de OpenAI. Algunos inversores comienzan a creer que, gracias al éxito en el mercado de clientes empresariales —clientes dispuestos a pagar una prima por los servicios de IA—, la rentabilidad a largo plazo de Anthropic podría ser mejor que la de OpenAI.

A medida que Anthropic también se prepara para salir a bolsa, las OPV de las dos empresas podrían competir, dispersando aún más los fondos y el entusiasmo de los inversores. Inversores como Chanos han indicado claramente que prefieren la estrategia de inversión en computación más contenida de Anthropic, considerándola un camino comercial más prudente y sostenible.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de BiTui:https://t.me/BitPushCommunity

Suscripción a Telegram de BiTui: https://t.me/bitpush